Der Euro-Bund-Future ist ein standardisierter Terminkontrakt auf langfristige Inhaberschuldverschreibungen der Bundesrepublik Deutschland. Der Begriff Terminkontrakt gibt zu verstehen, dass die Transaktion zum Zeitpunkt des Geschäftsabschlusses zwar vereinbart wird, die verbindliche Ausführung und Lieferung der Wertpapiere aber erst zu einem Zeitpunkt in der Zukunft erfolgt. Somit spiegelt der Preis dieses Kontraktes den in Zukunft erwarteten Kurs solcher Wertpapiere.

Dabei bezieht sich der Terminkontrakt beim Euro-Bund-Future auf fiktive Anleihen mit einer Restlaufzeit von zehn Jahren und einem Zinscoupon von 6 Prozent. Gehandelt werden stets Kontrakte mit drei Fälligkeitsmonaten, wobei nur März, Juni, September und Dezember infrage kommen. Somit beträgt die längste Kontraktlaufzeit neun Monate.

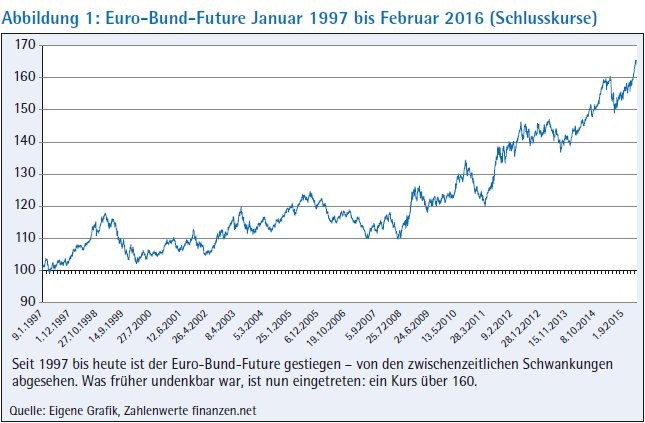

Der Kurs des Euro-Bund-Future

Der Kurs des Euro-Bund-Future zeigt somit an, wie teuer eine Anleihe heute eingeschätzt wird, die später zum vereinbarten Termin geliefert wird und mit einer Laufzeit von zehn Jahren und einer Verzinsung von sechs Prozent ausgestattet ist. Sechs Prozent mal zehn Jahre ergeben 60 Prozent an Zinsen. Zusammen mit 100 Prozent Nominalwert ergibt dies in Summe 160 Prozent.

Über viele Jahre und bis vor Kurzem hieß es, dass der Kurs des Euro-Bund-Future folglich nicht über 160 steigen könne - denn bei einem Kurs von 160 würde der Anleger eben 160 bezahlen, um dann wie dargestellt 160 zurück zu bekommen (60 Zinsen plus 100 Nominal). Somit hätte der Anleger eine Rendite von Null. Bei einem Kurs von über 160 würde der Anleger eine zehnjährige Bundesanleihe kaufen, mit der er eine negative Rendite einfahren würde. Das hielt man bisher für ausgeschlossen.

So hieß es 2010 noch in einem Artikel einer namhaften Wirtschaftszeitung: "Realistisch betrachtet dürfte der Bund-Future das Maximum von 160 Prozent nie erreichen". Ein Blick auf Abbildung 1 zeigt jedoch, dass diese Aussage nicht mehr zu halten ist. Weshalb ist dies von so maßgeblicher Bedeutung? Der Euro-Bund-Future gilt als wichtigster Indikator für die Einschätzung der zukünftigen Entwicklung der langfristigen Zinsen in Deutschland, da er weltweit einer der liquidesten Basiswerte mit höchsten Umsätzen ist. Das deutliche und nicht nur tageweise Überschreiten der 160 offenbart, dass die Kapitalmarktteilnehmer nun künftig auch für zehnjährige Bundesanleihen grundsätzlich negative Renditen erwarten (siehe Abbildung 2).

Zinsverfall und Inflationsmaß

Bei kurzen bis mittleren Laufzeiten von bis zirka sieben, acht Jahren ist man negative Renditen allerdings fast schon gewohnt. Seit August 2014 befindet sich zum Beispiel die Rendite der zweijährigen Bundesanleihe im negativen Bereich, derzeit (Ende Februar 2016) mit einem historischen Tief bei rund minus 0,57 Prozent per annum - Ende 2008 betrug die Rendite noch rund 4,5 Prozent.

Bei der zehnjährigen Bundesanleihe erhielt der Anleger trotz der langen Laufzeit Ende Februar 2016 nur noch rund 0,11 Prozent per annum Inzwischen weisen fast 80 Prozent aller ausstehenden Bundesanleihen unterschiedlicher Laufzeiten - das sind knapp 900 Milliarden Euro - negative Renditen auf.

Bis zu einer Laufzeit von zirka sechs bis sieben Jahren rentieren die Papiere sogar unter dem negativen Einlagenzins von minus 0,3 Prozent, den Kreditinstitute an die Notenbank bezahlen müssen, wenn sie über Nacht Geld bei ihr anlegen (Stand Ende Februar 2016). Dabei ist es aufgrund der Äußerungen von Ratsmitgliedern der Europäischen Zentralbank (EZB) sogar denkbar, dass der Einlagenzins weiter abgesenkt wird.1) Als Grund wird die Zielinflationsrate von knapp unter 2 Prozent angegeben, ein Ziel, dem die EZB schon seit rund drei Jahren erfolglos hinterherläuft.2)

Es stellt sich jedoch die Frage, ob dieses Ziel noch sinnvoll definiert ist und ob der an Verbrauchsgütern orientierte Inflationsindex in der jetzigen Form noch das geeignete Maß sein kann - denn die ultralockere Geldpolitik der Notenbanken weltweit hat sehr wohl Inflation geschaffen, jedoch nicht bei Verbrauchsgütern, sondern als Vermögensinflation, zum Beispiel bei Immobilien und Aktien.

Bedeutung für das Geldsystem

Die gerade in Deutschland weit verbreitete Angst bestand und besteht darin, dass Geld durch zu hohe Inflation wertlos werden könnte. Derzeit ist das Gegenteil der Fall: Das Geld wird wertlos, weil dessen Anlage zum Beispiel in Bundesanleihen, Termingeldern oder Sparbriefen entweder so gut wie keine Rendite bringt oder sogar kostet.

Es sieht so aus, als konterkarieren sich das Geldsystem und die Geldpolitik der Notenbanken selbst. Je mehr versucht wird, dem Geldsystem zu Inflation zu verhelfen, desto weniger gelingt es. Das scheint verwirrend, entbehrt jedoch nicht einer gewissen Logik. Bedauerlicherweise wird diese von den Notenbanken entweder nicht wahrgenommen oder schlicht ignoriert, um das bestehende Geldsystem noch eine Weile zu erhalten.

Indem Unternehmen inzwischen für ihr Liquiditätskonto bei einigen Banken Strafzinsen bezahlen müssen, glaubte man Unternehmen zu Investitionen und somit zur Konjunkturbelebung "bewegen" zu können, ist die Geldhaltung doch allzu unattraktiv geworden. Liquiditätshaltung und Investitionen werden jedoch nach Abwägung und Maßgabe unternehmerischer Entscheidungen getroffen und nicht weil eine fragwürdige Geldpolitik das zu erzwingen versucht. Jedenfalls gilt dies in einer freien Marktwirtschaft. Solange Bargeld existiert, kann der private Anleger bestimmte Beträge abheben und als Bargeld aufbewahren. So kann er vermeiden, auf Guthaben Strafzinsen oder Gebühren bezahlen zu müssen. Was aber, wenn Bargeld abgeschafft oder stark eingeschränkt wird? Dann ist dieser Ausweg verschlossen.

Der Anleger zahlt dann für sein Guthaben bei der Bank. Letztendlich wirkt dies wie eine Steuer, ohne dass dies so heißen müsste. Denn diese Gebühren vereinnahmen zwar die Banken, nicht der Staat. Aber: Die Banken wiederum kaufen niedrig oder negativ verzinste Staatsanleihen in großem Umfang wie bisher und finanzieren somit die Staatsschuld. Diese Negativgeschäfte zugunsten des Staates werden von Banken an Anleger und Unternehmen gleichsam durchgereicht, soweit möglich. Dies gilt insbesondere, wenn Fondsgelder kurzfristig oder in vermeintlich sicheren Staatspapieren investiert werden. Damit kann der Staat mittels Schuldenmachen Geld verdienen - ein geradezu grotesker Anreiz. Aber weshalb investieren Banken in so großem Umfang in Staatspapiere?

Stützung des Systems durch Bankenregulierung

In der europäischen Umsetzung der Bankenregulierung "Basel II" und "Basel III" müssen Kreditinstitute bis heute kein Eigenkapital für die somit definitionsgemäß, nicht aber de facto risikolosen Staatspapiere hinterlegen3) - diese Privilegierung aufzuheben fällt den maßgeblichen Akteuren in der Politik schwer, ist es doch nur angenehm, Banken als Groß-Finanzier der Staatsschulden hinter sich zu wissen und gleichzeitig als Schuldige der Finanzkrise dem Wähler vorzuführen.4) Eine unglückliche Gemengelage von widersprüchlichen Interessen.

Die mittels Basel III eingeführte Liquiditätskennziffer Liquidity Coverage Ratio (LCR), die Banken einhalten müssen, bedingt geradezu den Kauf von Staatsanleihen, werden diese doch bei der LCR-Berechnung gemäß EU-Verordnung (CRR) unter Ausblendung der jeweiligen Emittenten-Bonität in den Berechnungsquoten klar bevorzugt.5) Insofern stützen die regulatorischen Vorgaben die Interessen der Geldpolitik. Zwar ist aus der Deutschen Bundesbank Kritik an dieser Vorzugsbehandlung zu vernehmen; allerdings liegt die Bankenaufsicht über große und systemrelevante Institute inzwischen bei der EZB. Dort sind Geldpolitik und europäische Bankenaufsicht - trotz grundsätzlich unterschied licher organisatorischer Stränge - unter einem Dach vereint. Ist der für die Geldpolitik maßgebliche EZB-Rat mit den Empfehlungen der Kollegen von der Bankenaufsicht nicht einverstanden, behält er nach Durchlaufen einer Mediation das letzte Wort. Ist dadurch die Neutralität der Bankenaufsicht noch gewahrt?

Das Institutionengefüge ist mithin offenbar so aufgebaut, dass der Geldpolitik gleichsam das Entscheidungsprimat zugeordnet wurde. Dies wiegt umso schwerer, als die EZB inzwischen auch als quasipolitischer Akteur auftritt, indem sie selbst in Milliardenhöhe Staatsanleihen aufkauft und hierfür den betroffenen Staaten über die Vehikel EFSF (Europäische Finanzstabilisierungfazilität) und ESM (Europäischer Stabilitätsmechanismus) Reformprogramme auferlegt.

Folgen für Investoren und Unternehmen

Was bedeutet dies für institutionelle und private Anleger? Für vermeintlich sichere Investments wie Sparbriefe oder Bundesanleihen ist die Rendite um null oder negativ. Wenn selbst die zehnjährige Bundesanleihe nur noch 0,11 Prozent Rendite bringt, entspricht dies in etwa einem Kursgewinnverhältnis (KGV) von 900.6) Es würde also 900 Jahre dauern, um mit den Erträgen auf das Nominal von 100 zu kommen.

Wie ist die Situation bei Aktien? Der deutsche Aktienindex Dax beispielsweise hat gegen Ende Februar 2016 ein KGV von zirka 12. Das hat mit den zum Teil beachtlichen Dividenden der Unternehmen von mitunter 4 Prozent und darüber zu tun. Manch Anleger ist jedoch aufgrund der starken Kursschwankungen der letzten Monate verunsichert und bekommt wegen der medialen Dauerpräsenz Angst um sein Erspartes, wenn es in Aktien investiert ist.

Wie war die Situation kurz vor dem Dotcom-Crash? Im März 2000 lag das KGV der zehnjährigen Bundesanleihe bei 15,4 (das heißt Zinscoupon 6,5 Prozent), das Dax-KGV befand sich bei über 30.

Mithin ist die Situation heute spiegelverkehrt zum Jahr 2000, jedoch in wesentlich größerem Ausmaß: Der KGV-Quotient zehnjährige Bund zu Dax lag 2000 bei rund 51 Prozent, heute bei rund 7500 Prozent beziehungsweise der inverse Quotient aufgrund der riesigen Anleihenkurse heute bei nur noch rund 1,3 Prozent. Anders ausgedrückt erscheint die Überbewertung der Anleihen zu Aktien heute viel größer als 2000 die Überbewertung der Aktien zu den Anleihen.

Schleichende Enteignung von risikoaversen Anlegern und Unternehmen

Was ist die Folge? Unter anderem: Sparer und risikoaverse Anleger werden durch Wertverlust ihrer Investments schleichend enteignet. Betroffen sind deshalb unter anderem Versorgungswerke für die Altersvorsorge, Sozialkassen, Bausparkassen und kapitalbildende Versicherungen. Kapitalstarke Investoren, die in der Lage sind, größere Risiken in Kauf zu nehmen, können mit Geschick ihr Vermögen unter anderem mittels welt weiter Immobilienanlagen, Aktien und weiterer Investments ausbauen.

Unternehmen wiederum sind beispielsweise dann betroffen, wenn ihre Pensionszusagen an Mitarbeiter aufgrund der niedrigen Zinsen gemäß Handelsgesetzbuch (HGB) bilanziell neu zu bewerten sind. Dies führt zu erhöhten Rückstellungen - für den deutschen Mittelstand sind dies in Summe zweistellige Milliardenbeträge, die dann in Forschung und Entwicklung sowie für Investitionen fehlen.7) Anders als in der Handelsbilanz werden die Pensionsverpflichtungen in der Steuer bilanz weiterhin mit deutlich zu hohen 6 Prozent kalkuliert. Die daraus resultierende erhebliche Differenz zwischen handels- und steuerrechtlichen Pensionslasten führt zu Scheingewinnen, die der Fiskus besteuert und dabei in Kauf nimmt, die Kapitalbasis der Unternehmen dadurch weiter zu schmälern.

Dass steuerrechtliche Zinsen wie die hier genannten 6 Prozent nur dann verfassungskonform sind, wenn ihre Typisierung der Realität nahekommt, wie das Bundesverfassungsgericht vorgibt, scheint den Gesetzgeber nicht zu interessieren. Für die Staatskasse mag das kurzfristig opportun sein, um die mannigfaltigen akuten Ausgaben zu schultern - eine mittel- und langfristige, über die Wahlperiode hinausschauende Politik im Einklang mit der Verfassung sieht jedoch anders aus.

Freie und soziale Marktwirtschaft?

Das Geldsystem gleicht mehr und mehr einem Fass ohne Boden - oder gar einem Pulverfass? Mehr als je zuvor ist deshalb für den institutionellen wie auch den privaten Anleger die professionelle Strukturierung des gesamten Vermögens oder Ersparten unter Einbezug aller Assetklassen eine Aufgabe von erstrangiger Priorität. Dazu gehören alle Vermögensanlagen sowie Finanzinstrumente, aber auch geeignete Sachwerte. Auch eine mehr oder weniger sprunghafte Zinswende ist bei diesen Überlegungen einzubeziehen, Verwerfungen an den Kapitalmärkten eingeschlossen.

Zudem sei folgende Frage aufgeworfen: Wie lange kann in Anbetracht der Entwicklungen von einer freien und sozialen Marktwirtschaft gesprochen werden, wenn Staaten und EZB in zunehmend dirigistischer und symbiotischer Weise das Geschehen in der beschriebenen Form bestimmen?

Fußnoten

1) Die EZB-Sitzung vom 10. März 2016 ist nicht mehr Bestandteil dieses Aufsatzes. Bei dieser Sitzung hat der Präsident der Deutschen Bundesbank aufgrund des seit 2015 geltenden Rotationsprinzips ein Rede-, jedoch kein Stimmrecht.

2) Die Inflationsrate (Verbraucherpreise) lag in der Eurozone im Februar 2016 bei rund minus 0,2 Prozent.

3) Eine vergleichbare Situation findet sich bei den Versicherungen auf Basis von Solvency II, dem Pendant zu Basel II/Basel III.

4) Beispielsweise finden sich rund zwei Drittel aller italienischen Staatsanleihen in den Bilanzen italienischer Banken wieder.

5) CRR = Capital Requirements Regulation.

6) 100/0,11 = 909. Stand Ende Februar 2016.

7) Im HGB wird der Rechnungszins aus einem siebenjährigen Mittelwert gebildet. Dieser sinkt ab dem Bilanzjahr 2015 vehement, da 2009 die Zinsen erheblich fielen, wie am steigenden Euro-Bund-Future abzulesen ist. Der jüngste Beschluss des Bundestages, die Ermittlung des Mittelwertes auf zehn Jahre auszudehnen, verschiebt das Problem allenfalls in die Zukunft - allerdings kommt dieses einem Bumerang gleich anno 2018 zurück, da die Belastungen dann noch stärker ausfallen als nach der gegenwärtigen Regelung.