Am 21. Februar 2017 hat der Bundesgerichtshof (BGH) entschieden: Verlangt ein Bausparer nach Erreichen der Zuteilungsreife seines Vertrages sein Guthaben zehn Jahre oder länger nicht zurück, kann die Bausparkasse den Vertrag kündigen. Dies gilt urteilsgemäß selbst dann, wenn der Vertrag noch nicht voll bespart ist.1) Der BGH begründet das Kündigungsrecht mit § 489 Abs. 1 Nr. 2 BGB (Bürgerliches Gesetzbuch) und argumentiert, dass der Bausparer mit seiner Einlage der Bausparkasse ein Darlehen gewähre.2) Sobald der Vertrag zuteilungsreif sei, könne der Bausparer sein gegebenes Darlehen zurückfordern und gegebenenfalls zusätzlich ein Darlehen von der Bausparkasse verlangen. Dann erst komme es zu einem Wechsel der Rollen und der Bausparer werde vom Darlehensgeber zum Darlehensnehmer. Verzichtet er mindestens zehn Jahre lang darauf, dürfe die Bausparkasse das vom Bausparer erhaltene Darlehen (die Bauspareinlage) auf Basis des § 489 BGB kündigen und dadurch den gesamten Bausparvertrag beenden.

Der BGH nutzt seine Kompetenz der Gesetzesauslegung, die er auf das Zivilrecht (BGB) stützt.3) Dieser Auslegung stehen jedoch mehrere Argumente entgegen. Insbesondere die fehlende Berücksichtigung des Aufsichtsrechts wirft Fragen auf und könnte möglicherweise noch weitreichende Folgen für die Bankenbranche insgesamt entfalten.

Mehr als fragwürdiges Ergebnis

Das Ergebnis des BGH-Urteils ist mehr als fragwürdig. Denn selbst wenn ein Bausparvertrag seit mindestens zehn Jahren als zuteilungsreif eingestuft wird, ist der Vertragszweck so lange nicht erreicht, bis die Bausparsumme vollständig angespart ist. Das Erreichen der Zuteilungsreife billigt dem Bausparer nämlich das Recht und somit die Option zu, ein Darlehen in Anspruch zu nehmen (Call-Option, das heißt bedingtes Geschäft). Er ist seinem Bausparvertrag zufolge jedoch nicht dazu verpflichtet, diese Option in einem bestimmten Zeitrahmen auszuüben (kein unbedingtes Geschäft). Diese fehlende, insbesondere die fehlende zeitliche Verpflichtung ist der Bausparidee angemessen, da der Bausparer nicht wissen muss und oftmals nicht kann, wann er zum Beispiel eine Renovierungs- oder Baumaßnahme angehen möchte. "Kein Zwang zum Darlehen" heißt es deshalb in einer Werbemitteilung, die sogar noch im Januar 2015 vom Kooperationspartner einer Bausparkasse lanciert wurde. Von einer anderen Bausparkasse wurde kaum weniger deutlich mit dem Darlehensverzicht geworben: "Wenn Sie zu den renditeorientierten Bausparern gehören, die an einer langfristigen guten Geldanlage interessiert sind, sollten Sie sich unseren Hochzinstarif näher ansehen." Kunden erhalten oder erhielten bei Darlehensverzicht bis zu vier Prozent Zinsen. Auch mit dem Slogan "Mehr Zinsen auf Ihr Spargeld" wurde von einer Bausparkasse geworben.

Dennoch beruft sich der BGH auf den Paragrafen 489 Abs. 1 Nr. 2 BGB, demzufolge ein Darlehensnehmer einen Darlehensvertrag mit gebundenem Sollzinssatz nach Ablauf von zehn Jahren nach dem vollständigen Empfang (des Darlehens) ganz oder teilweise kündigen kann. Doch wann hat die Bausparkasse das Darlehen vom Bausparer vollständig empfangen? Nach Ansicht des BGH mit erstmaligem Erreichen der Zuteilungsreife des Bausparvertrages. Das ist erstaunlich, wird im Bausparvertrag doch vereinbart, dass Einlagen, das heißt Aufstockungen des Darlehens an die Bausparkasse, auch dann erbracht werden können, wenn der Vertrag zwar zuteilungsreif, die Bausparsumme jedoch noch nicht erreicht ist. Solange dies möglich ist, kann jedoch schlechterdings nicht von einem vollständig erbrachten Darlehen an die Bausparkasse die Rede sein - und deshalb keine Kündigung auf der Grundlage des § 489 BGB erfolgen.

Kunstgriff "Zweckdarlehen"

Um sich dieses Problems zu entledigen und den § 489 BGB dennoch nutzbar zu machen, führt der BGH den Begriff "Zweckdarlehen" ein. Dabei geht es keineswegs nur um den Vertragszweck eines Bausparvertrages (zum Beispiel Immobilienerwerb). Vielmehr charakterisiert beziehungsweise definiert der BGH das "Zweckdarlehen" indirekt durch Erreichen der erstmaligen Zuteilungsreife des Bausparvertrages. Ab Zuteilungsreife hat der Bausparer dann definitionsgemäß ganz zwangsläufig sein "Zweckdarlehen" vollständig an die Bausparkasse erbracht. Infolgedessen beginnt dann sofort die Zehnjahresfrist, deren Ablauf die Kündigung gemäß § 489 BGB nun BGH-konform ermöglicht.

Der Bundesgerichtshof hat folglich einen neuen Darlehensbegriff und Darlehenstypus aus der Taufe gehoben; denn die Zuteilungsreife hängt typischerweise nicht nur vom Darlehensbetrag ab, sondern von weiteren Parametern wie der Mindestlaufzeit sowie einer ausreichenden Bewertungszahl des Bausparvertrages. Der Begriff des so definierten und von diesen Parametern abhängigen "Zweckdarlehens" findet sich deshalb weder im Zivilrecht (BGB) noch im Aufsichtsrecht (KWG) oder im Bausparkassengesetz (BauSparG).

Ist nun das Einführen einer neuen Begrifflichkeit, die weder gesetzlich kodifiziert noch vertraglich geregelt war, tatsächlich geeignet, die dem Bausparer bei Vertragsabschluss zugesicherte Rechtsposition (unter anderem die Call-Option) abzusprechen? Ist es rechtens, zusammen mit dem Bausparvertrag die vereinbarte Call-Option zu kündigen, weil diese Option aufgrund der Niedrigzinsphase "aus dem Geld" ist, bei steigenden Zinsen aber an Wert gewinnen kann und wieder "im Geld" ist?

Tatsächlich erhöht sich bei einem noch nicht vollständig besparten Vertrag das Bausparguthaben durch Einzahlungen immer weiter - mit der Folge, dass die Bausparkasse das Darlehen überhaupt nicht vollständig in Empfang nehmen kann. Die Voraussetzungen des § 489 Abs. 1 Nr. 2 BGB für eine Kündigung sind deshalb mindestens so lange nicht erfüllt, wie der Sparvorgang andauern kann. Dabei hat die Bausparkasse keine Maßgabe, den Bausparer zu einem besonders zügigen oder schnelleren als dem vereinbarten Erreichen seiner Bausparsumme anzuhalten. Die Urteilsbegründung des BGH ließe sich somit ohne den Kunstgriff "Zweckdarlehen" nicht aufrechterhalten.

Ökonomische Abwägung oder Rechtsposition?

Abgesehen von der rechtlichen Würdigung befremdet auch die zeitliche Abfolge in dem vom BGH entschiedenen Fall:4) Angabegemäß handelt es sich dabei nämlich um einen im September 1978 abgeschlossenen Bausparvertrag, der mit einem Guthabenzins von drei Prozent p.a. bespart und im April 1993 zuteilungsreif wurde. Die Bausparerin machte trotz Zuteilung keinen Gebrauch von ihrem Recht auf ein Darlehen, das sie vertragsgemäß zu fünf Prozent Zins p.a. hätte erhalten können. Dieser Verzicht stand ihr rechtlich zu, hatte sie durch den Vertragsabschluss doch implizit eine einseitige Call-Option vereinbart, die ihr die Ausübung nach eigenem - insbesondere zeitlichen - Ermessen ermöglichen sollte.

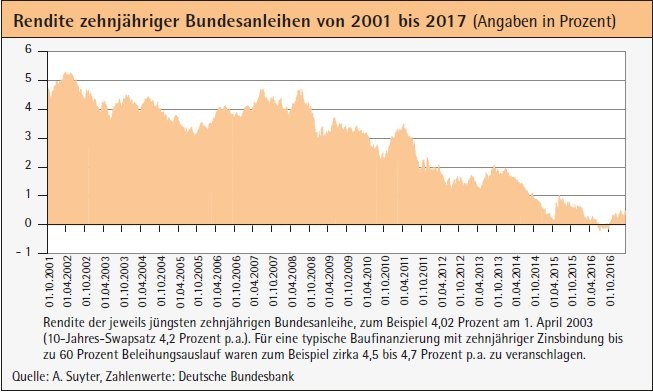

Gekündigt wurde durch die Bausparkasse nicht zehn Jahre nach Zuteilungsreife, also im Jahr 2003, sondern erst knapp 22 Jahre danach im Januar 2015. Weshalb so viel später? Zehn Jahre nach der erreichten Zuteilungsreife (zum 1. April 2003) lag der Euro-Bund-Future bei 114,88. Die Bausparkasse kündigte nicht, obwohl es für sie mit Blick auf die Zinsentwicklung leicht ersichtlich gewesen wäre, dass die Bausparerin ihren Darlehensanspruch zum damaligen Zeitpunkt nicht geltend machen dürfte, da sie sich anderweitig günstiger als zu den fünf Prozent hätte finanzieren können (siehe Abbildung). Oder hatte die Bausparerin zu diesem Zeitpunkt nur noch kein geeignetes Objekt gefunden?

Die Bausparkasse kündigte im Januar 2015 - mit Wirkung zum 24. Juli 2015, als der Euro-Bund-Future bei 153,85 stand. Ab 2016 folgte der Anstieg auf 160 und darüber. Dies bedeutet eine Rendite der zehnjährigen Bundesanleihe nahe Null. Somit war klar, dass sich bis auf Weiteres auch im langfristigen Darlehensgeschäft keine ausreichenden Erträge mehr vereinnahmen lassen, um Guthabenzinsen von drei Prozent zu gewährleisten, die dem Bausparvertrag des BGH-Urteils zugrunde lagen. Es liegt somit nahe, dass die Kündigung im Jahre 2015 in erster Linie einer ökonomischen Abwägung folgte und weniger einem vertraglich begründeten Kündigungsrecht - inzwischen aber gleichsam versehen mit dem richterlichen Stempel des BGH. Mit über zwölfjähriger Verspätung?

Zivilrechtliche Überlegungen

Soweit es sich aus den bisher vorliegenden Ausführungen des BGH entnehmen lässt, fußt das Urteil auf einer zivilrechtlichen Überlegung. Es wirft jedoch Fragen auf, die das Aufsichtsrecht betreffen. Denn dass sich das Risikoprofil einer Bausparkasse durch das BGH-Urteil maßgeblich verändert, dürfte unstrittig sein; immerhin wird ein Teil der in den Bausparverträgen zugunsten der Bausparer enthaltenen Optionen nun dauerhaft und vollständig wertlos. Derartige Optionen waren seit vielen Jahren Bestandteil von Diskussionen im Rahmen des Neu-Produkt-Prozess gemäß MaRisk beziehungsweise einer angemessenen Zinsbuch- und Kapitalsteuerung (ICAAP) und stehen im Rahmen des SREP in besonderem Fokus der Aufsicht (Supervisory Review and Evaluation Process).

Ist es jetzt für die Bausparkassen regulatorisch geboten, für den Darlehenstypus "Zweckdarlehen" mit vom BGH neu eingeführter Optionsausstattung einen Neu-Produkt-Prozess im Sinne der MaRisk zu durchlaufen? AT 8.1. Ziffer 1 MaRisk verlangt ein diesbezügliches Konzept, das die Analyse des Risikogehalts einer neuen Produktart sowie deren Auswirkungen auf das Gesamtrisikoprofil sowie die sich daraus ergebenden wesentlichen Konsequenzen für das Management der Risiken berücksichtigt.

Aus dem BGH-Urteil resultieren weitere grundsätzliche Fragen. Denn Bausparkassen sind gemäß § 1 Abs. 1 BauSparG (Bauspargesetz) "Kreditinstitute, deren Geschäftsbetrieb darauf gerichtet ist, Einlagen von Bausparern (Bauspareinlagen) entgegenzunehmen und aus den angesammelten Beträgen den Bausparern für wohnungswirtschaftliche Maßnahmen Gelddarlehen (Bauspardarlehen) zu gewähren (Bauspargeschäft)." Somit ist klar, dass der Bausparer in der Ansparphase ein Einlagensparer ist. Auch im Kreditwesengesetz (KWG) werden Bankgeschäfte getrennt unter anderem nach Einlagengeschäft (§ 1 Abs. 1 Nr. 1 KWG) und Gelddarlehen beziehungsweise Kreditgeschäft (§ 1 Abs. 1 Nr. 2 KWG).5)

Die Bausparkasse fungiert in der Ansparphase somit als Einlagen-Kreditinstitut beziehungsweise CRR-Kreditinstitut. Gemäß bankenaufsichtlichen Regelungen ist die Hingabe von Einlagen an lizensierte Kreditinstitute unbeschadet ihrer zivilrechtlichen Einstufung nicht als das Betreiben des Kreditgeschäfts zu werten, sodass in diesem Fall von der Erfordernis einer Kreditinstitutslizenz abgesehen werden kann.6) Wenn also eine (natürliche oder juristische) Person im gewerbsmäßigen Umfang Bausparkassenverträge abschließt und unterhält, käme es dem BHG-Urteil zufolge zwar zu einer Vergabe von "Zweckdarlehen" im gewerbsmäßigen Umfang. Gleichwohl bedürfte dies keiner Lizenz.7)

Wenn schon im spezialgesetzlichen KWG und dessen Auslegung Spareinlagen nicht als Betreiben von Kreditgeschäft zu verstehen sind, so sind erhebliche Zweifel angebracht, ob der Gesetzgeber im Zivilrecht jemals beabsichtigte, dass der Einlagensparer zugleich als Darlehensgeber eines Kreditintsitutes interpretiert wird, der sich die Kündigungsrechte des § 489 Abs. 1 Nr. 2 BGB entgegenhalten lassen muss.

Während der BGH die Kündigung von Verträgen mit zehn oder mehr Jahren nach Zuteilungsreife als rechtens erachtet, gibt es inzwischen sogar frühere Kündigungen gegenüber Bausparern; die Zuteilungsreife liegt also weniger als zehn Jahre zurück. Die kündigende Bausparkasse behauptet dazu schlicht, dass die Geschäftsgrundlage zwischen ihr und dem Bausparer gestört sei, und beruft sich dabei auf § 313 BGB ("Störung der Geschäftsgrundlage"), § 314 BGB ("Kündigung von Dauerschuldverhältnissen aus wichtigem Grund") und § 490 BGB ("Außerordentliches Kündigungsrecht"). Grundlage der Störung sei das niedrige Zinsniveau. Anders als in den bisherigen, auf Basis des § 489 BGB geführten Auseinandersetzungen wird nun die Zinssituation offen und direkt als Kündigungsgrund thematisiert.

Weitere rechtliche Auseinandersetzungen sind also vorprogrammiert, obwohl das Oberlandesgericht Stuttgart mit Urteil vom 04. Mai 2016 die Wirksamkeit einer Kündigung auf Basis der § 313, 314, 490 BGB bereits verneint hatte.8) Wie mag hier der BGH entscheiden?

Weitere Probleme sind vorprogrammiert

Sollte der BGH auch dieser Art von Kündigung durch Bausparkassen stattgeben, dürften jedoch viele (Immobilien-)Darlehensnehmer mit gleicher Argumentation aus alten hochverzinsten oder unliebsamen Darlehensverträgen bei allen Banken aussteigen. Sie könnten sich ihrerseits auf die Störung der Geschäftsgrundlage berufen und ihren Darlehensvertrag ohne Zahlung einer Vorfälligkeitsentschädigung und ohne Frist beenden.9)

Hier droht also ganz erhebliches Schadenspotenzial für alle Banken - und natürlich eine äußerst fordernde Aufgabe für das Risikomanagement aller betroffenen Institute, unter anderem für die Zinsbuchsteuerung, die Risikotragfähigkeit und insbesondere die Kapitalplanung.10) Schließlich würden die Darlehensnehmer der Banken durch richterliches Urteil schlagartig eine wertvolle Option (tief im Geld) gegenüber den Banken zugewiesen bekommen.

Aus gesamtrechtlicher Perspektive, welche die unterschiedlichen Rechtssphären vereinen sollte, ist das BGH-Urteil unbefriedigend. Die Gründe hierfür sind:

· Das Urteil fokussiert auf das Zivilrecht - ohne Einbezug des Aufsichtsrechts von Banken.

· Nur mithilfe des neuen, parameterabhängigen Kunstbegriffes "Zweckdarlehen", der sich weder im Zivil- noch im Aufsichtsrecht findet, wurde eine Argumentation aufgebaut, die sich den § 489 BGB zunutze und somit die Kündigung möglich macht.

· Dem Vertrauen der Bausparer und der Kunden von Kreditinstituten insgesamt wird ein erheblicher Schlag versetzt. Zwar ist ein höchstrichterliches Urteil ergangen. Dessen rechtsprechender Charakter kann jedoch angezweifelt werden, da vertraglich vereinbarte Optionsrechte der Bausparer per Gerichtsurteil dauerhaft und vollständig entwertet werden.

· Welche Konsequenzen die durch das BGH-Urteil veränderte Optionsausstattung der Verträge auf das interne Risikomanagement hat, gilt es je Bausparkasse zu erarbeiten (ICAAP) und vonseiten der Aufsicht konsequent zu überprüfen (SREP).

· Zieht das jetzige BGH-Urteil weitere Kreise, indem sich (weitere) Bausparkassen durch forsches Verneinen der bisherigen Geschäftsgrundlage zu noch offensiveren Kündigungen ermutigt fühlen, droht erhebliches Ungemach für die Finanzbranche insgesamt: Für alle im zinstragenden Aktivgeschäft exponierten Kreditinstitute könnten sich das BGH-Urteil und ähnliche richterliche Entscheidungen zugunsten einer Bausparkasse als Bumerang und somit als Pyrrhussieg erweisen.14)

Das eigentliche Problem ist die Niedrigzinsphase. Die Zinsbuchsteuerung von Bausparkassen und Banken sowie deren Risikotragfähigkeit und insbesondere deren Kapitalplanung sind in massiver Weise davon betroffen. Demzufolge ist die Finanzstabilität insgesamt erheblich davon tangiert.

Ein derart fundamentales und weitgreifendes Thema kann und sollte nicht aus rein zivilrechtlicher und fallspezifischer Perspektive betrachtet und nicht mit einem auslegungstechnischen Kunstgriff gelöst werden.

Fußnoten

1) Az. XI ZR 185/16, XI ZR 272/16.

2) Bis 10. Juni 2010: § 489 Abs. 1 Nr. 3 BGB a.F.

3) S. Nr. 21/2017 BGH: Mitteilung der BGH-Pressestelle. Volltext lag noch nicht vor.

4) Hier beispielhaft Bezugnahme auf Az. XI ZR 185/16.

5) KWG i.d.F. vom 23.12.2016.

6) BaFin-Merkblatt zum Tatbestand des Kreditgeschäftes, aktualisiert am 2.5.2016. Als Begründung wird angeführt, dass dem Schutzzweck des § 1 Abs. 1 Satz 2 Nr. 2 KWG dadurch Genüge getan sei, dass bereits die Geldannahmestellen nach bankaufsichtsrechtlichen Kriterien beaufsichtigt werden.

7) Dies gilt auch, wenn die Geschäfte in einem Umfang betrieben werden, die einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordern.

8) OLG Stuttgart 9 U 230/15, Urteil vom 4. Mai 2016.

9) Die Fristlosigkeit ergibt sich aus § 314 Abs. 1 BGB.

10) Siehe u. a. MaRisk AT 4.1, insb. Ziffer 9, AT 4.2 Ziffer 2, AT 4.3.2.