Die Bundesrepublik Deutschland - Finanzagentur GmbH ist Intermediär zwischen Staat und Finanzmarkt. Seit 2001 stellt sie bei wechselnden Marktbedingungen die Liquidität des Bundes sicher. Auf die jeweiligen Herausforderungen haben die Marktspezialisten immer Antworten gefunden, die dazu beitragen, dass die Bundesrepublik Deutschland Benchmark-Emittent im Euroraum ist. Bei der Ausgabe von Bundeswertpapieren sind mögliche Zinskostenersparnisse durch kurzfristige Verschuldungen gegen die Finanzierungssicherheit aus einer möglichst langfristigen Verschuldung abzuwägen und ein ausgewogenes Portfolio abzubilden.

Eine leise Funktion

Die Finanzagentur dient allen, aber nicht nur den Bürgern, sondern insbesondere den Steuerzahlern, da sie stetig die Zinsausgaben des Bundes optimiert, was auf den Punkt gebracht, Steuergeld spart. Es ist eine leise Funktion einer hochspezialisierten Organisation unter der Aufsicht des Bundesministeriums der Finanzen. Gut gemacht ist die Sache immer dann, wenn die Arbeit bildlich gesprochen keine Schlagzeile wert ist.

Der Finanzmarktstabilisierungsfonds (FMS), dessen Verwaltung die Finanzagentur zum Jahresbeginn 2018 übernommen hat, und die Fachleute, die den Fonds, seine Beteiligungen und Verpflichtungen managen, passen hervorragend in die Finanzagentur. Auch sie sind seit Gründung des FMS Intermediär zwischen staatlichen Anforderungen und Interessen einerseits, und den Gegebenheiten und Gesetzen des Marktes andererseits. Mission des FMS war und ist die Stabilisierung des Finanzmarktes. Ziel war, die Finanzmarktkrise ohne größere Marktverwerfungen zu über winden - möglichst geräuschlos und stets mit dem Blick auf die Minimierung des zu beanspruchenden Steuergeldes.

Am 18. Oktober wird der FMS zehn Jahre alt. Als der FMS im Oktober 2008 infolge der Lehman-Insolvenz über Nacht auf Basis des Finanzmarktstabilisierungsfondsgesetzes (FMStFG) gegründet wurde, war die Branche erschüttert. Die breit diskutierten Fragen zur Zukunftsfähigkeit der Banken beschränkten sich dabei durchaus nicht nur auf wirtschaftliche Aspekte. Das Handeln vieler Kreditinstitute hatte den breiten gesellschaftlichen Konsens verloren. Die allgemeine Verunsicherung und als Folge auch die öffentliche Kritik an der Branche war erdrückend.

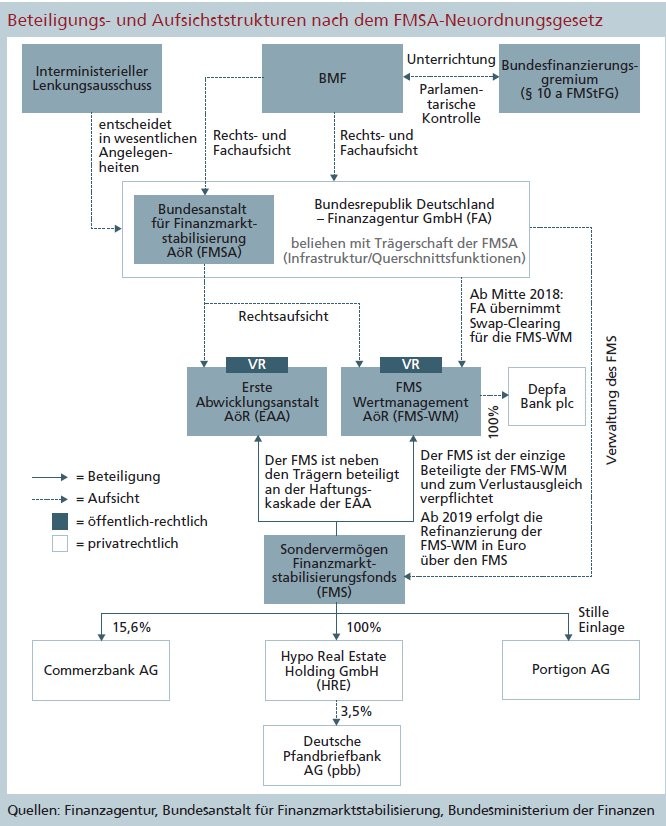

In dieser Anfangszeit leistete das Team der ebenfalls neu gegründeten FMSA (Bundesanstalt für Finanzmarktstabilisierung) Beachtliches, um den FMS zu managen. Unter höchst kritischer öffentlicher Aufmerksamkeit galt es, die Situation der betroffenen Institute nüchtern zu analysieren und die erforderlichen Maßnahmen zu identifizieren. Der von der FMSA beratene interministerielle Lenkungsausschuss gewährte in kurzfristig zu treffenden Entscheidungen milliardenschwere Rettungspakete zur Stabilisierung der deutschen Bankenlandschaft, deren Abarbeitung bis heute andauert.

Besonders in der Öffentlichkeit standen dabei die Verstaatlichung der vormaligen Hypo Real Estate AG, die Kapitalisierung der Commerzbank AG und die geordnete Abwicklung der WestLB, dem vormaligen Vorzeigeinstitut unter den Landesbanken. Das alles geschah in einem über Nacht geschaffenen Umfeld und mit einer Dynamik eines Startups - ein Charakterzug, der auch noch Jahre später in der täglichen Arbeit zu spüren ist und sich in den wechselhaften Aufgaben widerspiegelt. Prägend bei der Arbeit für den FMS war und ist die Herausforderung, staatliche Interessen und ökonomische Notwendigkeiten zu vereinbaren.

Alle gewährten Garantien ohne Ausfall zurückgezahlt

Bei einem Etat von 400 Milliarden Euro für Garantien und 80 Milliarden Euro für Rekapitalisierungen wurden in der Hochphase des FMS 168 Milliarden Euro an Garantien der Bundesrepublik Deutschland und 29,4 Milliarden Euro an Kapitalmaßnahmen gewährt. Dank der Rettungsmaßnahmen des FMS konnten der deutsche Bankensektor gestützt und Ansteckungseffekte auf andere Institute und die Realwirtschaft vermieden werden. Zeitweise wurden bis zu 25 Prozent der Bilanzsumme der deutschen Kreditwirtschaft durch Maßnahmen des FMS stabilisiert, und damit auch die übrigen 75 Prozent vor den verheerenden Effekten einer Destabilisierung des kompletten Finanzmarktes bewahrt. Dies ist ein besonders wichtiger Aspekt: Es ging nie darum, ein bestimmtes Institut zu stützen. Mit Blick auf die engen Verflechtungen zwischen den Banken war es Ziel und Maßgabe, einen Flächenbrand zu verhindern. Viele Institute brüsten sich damit, keine staatliche Hilfe benötigt zu haben. Kaum ein Institut wird jedoch behaupten können, von den getroffenen Maßnahmen nicht, zumindest indirekt, über die Sicherungssysteme erheblich profitiert zu haben.

Es ist ein großer Erfolg, dass alle gewährten Garantien ohne auch nur einen Ausfall zurückgezahlt wurden. Das Instrument der Garantiegewährung hat sein Ziel, das Vertrauen unter den Banken auf die gegenseitige Zahlungsfähigkeit zu stützen, voll erreicht und sich als richtige Maßnahmen bestätigt. Der FMS hat darüber hinaus mehr als 2 Milliarden Euro an Garantieentgelten eingenommen. Dennoch stehen Stand heute noch Kapitalmaßnahmen in Höhe von rund 14,6 Milliarden Euro aus. In Summe beträgt der bisher beim FMS aufgelaufene Fehlbetrag rund 21,0 Milliarden Euro. Die Höhe der für den Bund und die Länder daraus resultierenden haushaltswirksamen Belastungen wird erst bei der Auflösung und somit Abrechnung des FMS feststehen.

Aktuell hält der Bund noch 15,6 Prozent der Aktien der Commerzbank AG. Der FMS hat die Commerzbank auf dem Höhepunkt der Finanzkrise mit 18,2 Milliarden Euro - in der Mehrheit als stille Beteiligung - kapitalisiert. Die stille Beteiligung konnte deutlich früher als erwartet zurückgeführt werden und der Aktienanteil des Bundes konnte in den vergangenen Jahren von 25 Prozent plus eine Aktie auf 15,6 Prozent reduziert werden.

An der Deutsche Pfandbriefbank AG (pbb), dem "gesunden" Teil der HRE, hält der FMS noch indirekt eine Minderheitsbeteiligung von 3,5 Prozent. Mit dem Börsengang der pbb und der Platzierung von 80 Prozent der pbb-Anteile im Sommer 2015 gelang der große Schritt bei der Reprivatisierung der aus der HRE-Verstaatlichung hervorgegangenen Beteiligung. Die pbb konnte - trotz Turbulenzen an den Märkten in der Hochphase der Griechenland-Krise - erfolgreich an den Markt gebracht werden. Drei Jahre später wurden im Mai 2018 weitere 16,5 Prozent der pbb über ein sogenanntes Beschleunigtes Bookbuilding-Verfahren (Accelerated Bookbuilding) innerhalb von wenigen Stunden an institutionelle Investoren veräußert. Mit der Aktienplatzierung konnte ein Bruttoerlös von insgesamt 287 Millionen Euro erzielt werden, womit die Erlöse aus dem Börsengang und der Aktienplatzierung von zusammen rund 2,5 Milliarden Euro die der pbb gewährten Kapitalzuführungen in Höhe von 2,3 Milliarden Euro übersteigen.

An der Portigon AG, dem Rechtsnachfolger der WestLB, ist der FMS heute noch über eine stille Einlage beteiligt. In den Jahren 2009 und 2010 kam zusätzlich zu den Handlungsoptionen der Garantie- und der Kapitalgewährung das Instrument der Abwicklungsanstalt nach § 8a FMStFG zum Einsatz. Dieses ermöglichte es, im Sinne zukunftsfähiger Geschäftsmodelle nicht strategienotwendige Geschäftsbereiche auszulagern und abzubauen. Zunächst wurde die Erste Abwicklungsanstalt (EAA) errichtet. Sie hat den Auftrag, das in den Jahren 2009 und 2012 auf sie übertragene Portfolio der ehemaligen WestLB abzuwickeln und dabei mögliche Verluste zu minimieren. Die EAA ist eine organisatorisch und wirtschaftlich selbstständige, teilrechtsfähige Anstalt des öffentlichen Rechts. Die EAA war zeitweise in fast 100 Ländern aktiv und hatte rund 60 Währungen in ihren Systemen zu verwalten. Acht Jahre nach dem Start ihrer operativen Tätigkeit hat sie bereits deutlich mehr als 80 Prozent des übernommenen Volumens abgebaut.

Errichtung der EAA - ein guter Schritt

Die Tätigkeit der EAA ist bis dato ausgesprochen vielseitig. Um ihrem Auftrag gerecht zu werden, prüft die EAA fortlaufend, was sie wann verkauft oder was sie mit Aussicht auf bessere Ergebnisse gegebenenfalls bis zur Fälligkeit hält. Dazu sind profunde Risikoanalysen und tiefgreifende Kenntnisse unterschiedlichster Märkte erforderlich. Überdies stellt sich vor allem immer wieder die Frage, wie Verluste vermieden oder begrenzt werden können, wenn Vertragspartner ihren Zahlungsverpflichtungen nicht nachkommen. So wirkte die EAA etwa an der Sanierung eines Glasproduzenten im südpazifischen Raum mit. Nach zwei Erdbeben konnte das Unternehmen seine Kredite nicht mehr bedienen. Die Lösung lag in der Umwandlung von Fremd- in Eigenkapital (Debt Equity Swap).

Die übernommenen Aktien konnten später mit Gewinn verkauft werden. Um in anderen Fällen Kreditsicherheiten zu retten, ließ die Erste Abwicklungsanstalt ein Bohrschiff aus südatlantischen Küstengebieten in internationale Gewässer schleppen oder eine Schiffscrew auf einen Frachter im indischen Ozean fliegen. In den USA überführte sie Kreditsicherheiten wie Grundstücke oder Gebäude in eigens gegründete Gesellschaften oder verschaffte sich direkten Zugriff auf rund 1 400 Versicherungspolicen, um ihre Rechte bestmöglich zu schützen. Bereits heute lässt sich sagen, dass die Errichtung der EAA ein guter Schritt war, um die Interessen der Eigentümer, vornehmlich staatliche Akteure, bestmöglich zu wahren.

Im Jahr 2010 folgte die Gründung der FMS-Wertmanagement (FMS-WM) als bundeseigene Abwicklungsanstalt für die verstaatlichte Hypo Real Estate Holding AG (HRE-Gruppe) mit dem Ziel, von der HRE-Gruppe Risikopositionen und nicht strategienotwendige Geschäftsbereiche zu übernehmen und abzuwickeln. Zum 1. Oktober 2010 übernahm sie von der HRE-Gruppe und deren Tochterunternehmen und Zweckgesellschaften im In- und Ausland Risikopositionen und nicht strategienotwendige Geschäftsbereiche im Nominalwert von 175,7 Milliarden Euro, außerdem kurzfristige Refinanzierungsmittel im entsprechenden Umfang sowie zugehörige Derivate zu Absicherungszwecken.

Als wirtschaftlich selbstständige Anstalt des öffentlichen Rechts definiert sie die jeweils optimalen Abwicklungsstrategien und setzt diese um. Dabei gilt die Maxime: Ertragschancen nutzen und Verluste minimieren. So sind etwa zahlreiche Infrastruktur-Engagements in Schwierigkeiten geraten, weil die tatsächlichen Einnahmen aus den finanzierten Projekten weit hinter den ursprünglichen Planungen zurückgeblieben sind. Beispiel hierfür sind die Mautgebühren in Portugal und Chile. Die Portfoliomanager der FMS-Wertmanagement verbessern in Abstimmung mit den Eigentümern und anderen Gläubigern das Risikoprofil und/ oder die Rentabilität der Finanzierungen, sei es durch eine Beteiligung an Betreiber- oder Projektgesellschaften oder durch intensive Verhandlungen mit den anderen Kapitalgebern.

Rechtsaufsicht der FMSA

Beide Abwicklungsanstalten unterliegen der Rechtsaufsicht der FMSA, die als weiterhin eigenständige Anstalt des öffentlichen Rechts seit Anfang 2018 ebenfalls in die Finanzagentur eingegliedert wurde. Die Tätigkeiten der Abwicklungsanstalten werden weiterhin eng begleitet und unterliegen ab bestimmten Volumina dem Zustimmungsvorbehalt der FMSA. Aus der Eingliederung des FMS und der engen Anbindung der FMSA an die Finanzagentur ergeben sich vielfache Möglichkeiten der intensiveren Zusammenarbeit. So übernimmt die Finanzagentur in einem ersten Schritt seit August 2018 im Auftrag des Bundes das zentrale Clearing von Euro-Zinsswapgeschäften für die FMS-WM.

Der FMS selbst ist ein Sondervermögen des Bundes, er ist mithin nicht Teil des Bundeshaushaltes. Seine Liquiditätssteuerung und Refinanzierung erfolgen seit Beginn separat durch die Finanzagentur. Die Kreditaufnahme des FMS erfolgt zu gleichen Konditionen wie die Finanzierung des Bundeshaushalts durch anteilige Beteiligung an den Emissionen (Proportionalfinanzierung). Neben den ökonomischen Vorteilen für das Sondervermögen FMS ist dies ein weiteres Beispiel für die bereits vor der Integration des FMS in die Finanzagentur enge Zusammenarbeit und inhaltliche Verflechtung von Finanzagentur und FMSA.

Mit ihrem zum Jahresbeginn verbreiterten Aufgabenspektrum und den ineinandergreifenden Inhalten hat die Finanzagentur einen neuen Charakter erhalten. Hier wurde vom Gesetzgeber eine Einheit geschaffen, die neben der Staatsfinanzierung für die Verwaltung beziehungsweise Monetarisierung von Bundesbeteiligungen, das Managen schwieriger Engagements und als Dienstleister im Finanzmanagement für Dritte auch mit Blick in die Zukunft bestens gerüstet ist.