Die Kreditwirtschaft wird seit der Finanzmarktkrise von einem immer engmaschigeren "Regulierungsnetz" umspannt, das mit einem erheblichen Aufwand bei der Implementierung und laufenden Einhaltung einhergeht. Leider trifft dieser Sturm die gesamte Kreditwirtschaft weitgehend undifferenziert, weil das ursächliche Fehlverhalten einzelner zu einer weitgehenden "Einheits-Regulierung" geführt hat, in deren Folge nicht ausreichend zwischen risikoreichen und risikoarmen Geschäftsmodellen unterschieden wird; beispielsweise kapitalmarktorientierten Investmentbanken auf der einen sowie realwirtschaftlich ausgerichteten Sparkassen und Genossenschaftsbanken auf der anderen Seite. Letztlich droht sich diese mangelnde Proportionalität der Regulierung auf Dauer negativ auf die volkswirtschaftliche Entwicklung in Deutschland auszuwirken, indem sie beispielsweise die Finanzierung des Mittelstands erschwert.

Kontraproduktive Auswirkungen der Niedrigzinsphase

Der aus den stetig steigenden aufsichtsrechtlichen Anforderungen resultierende Druck auf die Betriebsergebnisse erfordert eine weitere Fokussierung im operativen Geschäft, um den regulatorischen Aufwand beziehungsweise die daraus resultierenden Kosten so weit wie möglich zu kompensieren. Daneben müssen die praktischen Beratungsprozesse laufend an neue rechtliche Vorgaben angepasst werden, was ebenfalls mit einem erheblichen und stetigen Pflegeaufwand verbunden ist.

Die aktuelle Zinspolitik der EZB dient augenscheinlich in hohem Maße dazu, wirtschaftlich schwächeren europäischen Staaten die Finanzierung ihrer öffentlichen Haushalte zu erleichtern. Deutlich erkennbar ist in diesem Zusammenhang die Tendenz, dass die Notenbank neben ihrer eigentlichen Kernfunktion als "Währungshüter" mehr und mehr auch als "Banken- und Staatenretter" fungiert. Für Deutschland ist das aktuelle Zinsniveau jedoch deutlich zu niedrig. Es entspricht nicht der hiesigen konjunkturellen Lage und stellt die Kreditwirtschaft vor große Herausforderungen technischer, rechtlicher und kalkulatorischer Natur sowohl auf der Aktiv- wie auch auf der Passivseite.

Des Weiteren ist die Niedrigzinspolitik auch vor dem Hintergrund der Kernziele der Finanzmarktregulierung kontraproduktiv, weil sie einen enormen Anlagedruck mit sich bringt, der gleichermaßen für Privathaushalte wie auch für Banken und institutionelle Anleger gilt. Damit fördert die Niedrigzinspolitik tendenziell ein risikoreicheres Agieren der einzelnen Marktteilnehmer und wirkt so der Finanzmarktregulierung entgegen, die eine risikoarme Ausrichtung der Marktteilnehmer erreichen will. Auch drohen bei Fortsetzung der aktuellen Zinspolitik dauerhaft erhebliche Lücken bei der Altersversorgung der Bürgerinnen und Bürger, was deren Bedarf an qualitativ hochwertiger Beratung durch ihre Hausbanken steigert.

Ebenfalls vom Niedrigzins betroffen ist die Ertragslage der Banken im klassischen Kredit- und Einlagengeschäft. Der Niedrigzins eliminiert weitgehend die Möglichkeiten zur Fristentransformation und setzt somit zunehmend den Zinsüberschuss aus dem Kundengeschäft beziehungsweise damit die Ertragslage unter Druck. All dies steigert die Notwendigkeit für Kreditinstitute, ihre bisherigen Vertriebsstrukturen zu überprüfen und an geänderte Rahmenbedingungen anzupassen.

Ausbreitung der virtuellen Welt

Gefordert sind die Kreditwirtschaft im Allgemeinen und Präsenzbanken im Besonderen auch im Zusammenhang mit den sich verändernden Kundenstrukturen, -einstellungen und -ansprüchen. Eines der großen Felder ist in diesem Zusammenhang die Demografische Entwicklung, die auf lange Sicht erhebliche Auswirkungen auf die Kundenstruktur mit sich bringen wird. Infolgedessen werden sich auch die Erwartungen der Kunden an ihre Kreditinstitute verändern, beispielsweise wenn die EDV-Nutzung in allen Altersgruppen künftig noch selbstverständlicher als heute ist und sich dementsprechend die Ansprüche an mediale Zugangswege weiter erhöhen. Darüber hinaus ist davon auszugehen, dass die Preissensitivität der Kunden - auch und vor allem aufgrund der zunehmenden Transparenz auf dem Bankenmarkt - weiter steigen wird. Gleiches gilt für den Anspruch nach qualitativ hochwertiger Beratung in allen Produktsegmenten und Lebensphasen in den Filialen vor Ort. Und last, but not least bewirkt die rasante technische Entwicklung Verschiebungen bei der Nutzung der einzelnen stationären und medialen Vertriebswege, was sich bereits heute bei Analysen der Kundenströme zeigt.

Die Digitalisierung der Welt schreitet immer schneller voran. Dies zeigt sich unter anderem daran, dass jeder Deutsche mittlerweile im Schnitt gut 1 500 Euro pro Jahr für Computer, Smartphones oder andere IT-Geräte ausgibt. Auch das Bankgeschäft wird mehr und mehr durch die technische Entwicklung beeinflusst, was unter anderem die zunehmende Zahl an Fintechs verdeutlicht.

Mit weiterentwickelter Vertriebsstruktur in die Zukunft

Der zunehmende Trend, Angelegenheiten des Alltags online zu erledigen, ist gerade für Sparkassen als Präsenzinstitute eine große Herausforderung. Von daher könnte man auf den ersten Blick auch zu dem Schluss kommen, dass das Internet eine Art "natürlicher Feind" von Präsenzbanken sei. Die Praxis zeigt jedoch, dass dem nicht so ist und die Frage "Netz" oder "Nähe" gerade kein Entweder-oder-Thema ist. Denn es ist eine von vielen Lehren aus der Finanzmarktkrise, dass die meisten Kunden neben der schnellen Erreichbarkeit im Netz auch weiterhin die persönliche Nähe zum Berater suchen, da nur diese dauerhaftes und gefestigtes Vertrauen schafft. Und finden können die Kunden diese Nähe nur bei Kreditinstituten, die vor Ort persönlich vertreten sind. Bei der Frage "Netz" oder "Nähe" ist daher vor allem ein Sowohl-als-auch gefragt.

Für die Sparkassen als Präsenzinstitute stellen diese zentralen Entwicklungslinien eine besondere Herausforderung dar. Somit ist es von hoher Bedeutung, frühzeitig auf die veränderten Gegebenheiten zu reagieren. Dementsprechend - und ausgehend von der Erkenntnis, dass die Ideen von heute der Erfolg von morgen sind - hat die Kreissparkasse Köln ihre Vertriebsstruktur mit ihrer "Mehr drin Offensive" in wesentlichen Teilen weiterentwickelt.

Als Ausgangsbasis für diese Aktivitäten dienten die Ergebnisse von Grundlagenstudien des Fraunhofer-Instituts und von Boston Consulting, die sich im Rahmen einer Initiative des Rheinischen Sparkassen- und Giroverbandes zur Weiterentwicklung der rheinischen Sparkassen intensiv mit den zentralen Zukunftstrends in der Kreditwirtschaft und deren Auswirkungen beschäftigt hatten. Die dabei erstellten Beschreibungen der Rahmenbedingungen im Sparkassenumfeld konnte die Kreissparkasse Köln gut als Ausgangsbasis für ihre eigenen Zukunftsüberlegungen nutzen. Konkret gestartet sind die Arbeiten dann mit einem mehrtägigen Workshop, in dessen Rahmen die zweite Führungsebene und der Vorstand gemeinsam ein konkretes Handlungsprogramm erarbeitet haben, welches anschließend organisatorisch verfeinert und zwischenzeitlich in die Praxis umgesetzt wurde.

Ziel der Neupositionierung war es zum einen, die erlebte Kompetenz in der Fläche zu stärken und die Beratungsleistungen dort auszubauen, wo der Kunde diese erwartet. Zum anderen sollte die Nähe, das heißt die gute Erreichbarkeit über etablierte Zugangswege, gewährleistet bleiben und durch moderne Kanäle ergänzt werden. Denn es ist Anspruch und erklärtes Ziel der Kreissparkasse, in ihrem Geschäftsgebiet für alle Kunden auch in Zukunft "der" leistungsstarke Finanzpartner zu sein. Vor diesem Hintergrund richtet sich das neue Vertriebskonzept noch konsequenter an den Bedürfnissen der Kunden aus und bedient diese durch ein umfassendes Maßnahmenpaket, das im Folgenden dargestellt wird.

Innovative Vernetzung der Vertriebswege

Einer der zentralen Schwerpunkte der Neupositionierung der Sparkasse ist der konsequente Ausbau des Multikanal-Angebots und die Vernetzung digitaler Kanäle mit den Filialen vor Ort. Dazu gehört neben der Weiterentwicklung des Internetauftritts vor allem die Nutzung neuer Kommunikationswege wie Text- und Videochats oder Social-Media-Plattformen, um der gestiegenen Flexibilität der Kunden gerecht zu werden. Hierbei hat sich deutlich gezeigt, dass der persönliche Kontakt zum Berater verbunden mit der Wahlmöglichkeit der Zugangswege nicht nur für die klassische Kundenklientel der Sparkassen ein entscheidender Grund für die Wahl der Hausbank ist. Auch die jüngere Generation wünscht sich eine Kombination der Kanäle.

Zur dauerhaften Sicherung der Kundenbindung geht es daher nicht nur darum, verschiedene Zugangswege zur Sparkasse anzubieten, sondern diese auch optimal miteinander zu verzahnen und zu einer Einheit werden zu lassen (Abbildung 1). Eine besonders wichtige Botschaft für Kunden und Mitarbeiter ist hierbei, dass die Sparkasse nicht zu einer Onlinebank mutiert. Vielmehr wird der Sparkassencharakter in die Onlinewelt übertragen. Zu den innovativsten Entwicklungen im Rahmen der "Mehr drin Offensive" zählt sicherlich der Ausbau der Onlineberatung per Video-, Sprach- und Textchat. Seit 2013 sind diese modernen Kommunikationskanäle integraler Bestandteil der Internetseite der Kreissparkasse Köln. Hierüber können sich Kunden von jedem Ort der Welt aus einfach und bequem beraten lassen.

Langjährige Erfahrungen mit der Onlineberatung

Die Kreissparkasse sammelt bereits seit 1999 Erfahrungen mit der Onlineberatung. Wurde anfangs ausschließlich der Textchat genutzt, konnten die Kunden ab 2010 auch via Skype Kontakt aufnehmen. Die Nutzung dieses Angebots war jedoch nur möglich, wenn sich der Kunde vorab die Software des Drittanbieters heruntergeladen und sich registriert hatte. Die neue, eigens entwickelte Technik funktioniert hingegen ohne Installation einer speziellen Software. Mit einem Klick auf der Homepage kann spontan ein Beratungsgespräch gestartet werden. Die Onlineberatung kann entweder mit oder ohne Onlinebanking-Anmeldung genutzt werden, wobei eine Anmeldung den Vorteil bietet, dass die persönlichen Daten des Kunden miteinbezogen werden können. Die Anwendung ist komplett integriert in die IT-Systeme der Sparkasse und ermöglicht so einen Austausch von Dokumenten im sicheren Datenraum.

Im Onlinebanking können sich eingeloggte Kunden während einer Onlineberatung authentifizieren und Produktabschlüsse tätigen. Die geführten Videogespräche werden zur Dokumentation im Anschluss an die Beratung automatisch als Chatprotokoll im Onlinebanking-Postkorb des Kunden abgelegt. Auf diese Weise kann sowohl der Kunde als auch der Berater nachvollziehen, über welche Themen gesprochen wurde.

Die Gesprächspartner für die Nutzer der Onlineberatung waren zu Beginn ausschließlich speziell geschulte Mitarbeiter aus dem eigenen Servicecenter. Zwischenzeitlich wurde das Angebot erweitert, sodass fortan jeder Kunde per Onlineberatung auch mit seinem vertrauten Berater aus der örtlichen Filiale per Textchat kommunizieren kann. Seit Frühjahr 2015 ist der persönliche Berater vor Ort auch per Videochat erreichbar.

Von Beginn an positive Resonanz

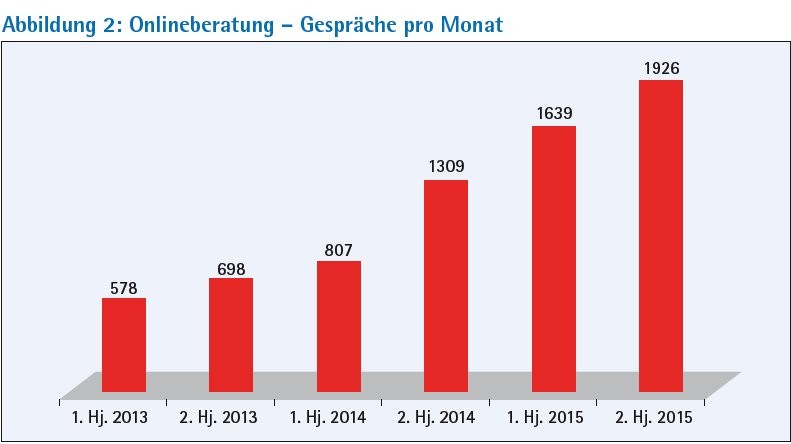

Die Onlineberatung war von Anfang an ein Erfolg. Vor dem Start des Angebots konnte mangels Vergleichswerten nicht vorausgesagt werden, ob die Kunden diese Kommunikationsform überhaupt nutzen würden. Doch vom ersten Tag an verzehnfachten sich die Anrufe im Vergleich zur zuvor angebotenen Skype-Methode. Mittlerweile finden arbeitstäglich rund 200 Gespräche statt (Abbildung 2).

Auffällig ist dabei, dass es nicht den "typischen" Onlinekunden gibt, sondern dass Nutzer aus allen Altersgruppen vertreten sind - vom Jugendlichen bis zum Rentner. Unter den angebotenen drei Gesprächsarten (Video-, Sprach- und Textchat) wird der Textchat favorisiert: Derzeit finden 59 Prozent der Onlineberatungen auf diesem Weg statt. Grund hierfür ist sicherlich, dass die Kommunikation per Textchat "tonlos" stattfindet und daher auch in belebter Umgebung wie in der Bahn oder im Café vertraulich bleiben kann.

Ausbau der Kompetenz in der Fläche und Optimierung des Filialnetzes

Neben dem konsequenten Ausbau des Multikanal-Angebotes und die Vernetzung digitaler Kanäle mit den Filialen vor Ort ist die Stärkung der stationären Flächenpräsenz ein weiterer elementarer Bestandteil der Neupositionierung der Kreissparkasse Köln. Durch die Gründung von 30 Regionalfilialen mit erweitertem Beratungsangebot für Privat- und Geschäftskunden ist die Kompetenz der Kreissparkasse Köln in der Fläche erlebbarer geworden. Diese neuen "Flagship-Stores" wirken als regionale Hauptstellen mit Expertise in allen Kompetenzfeldern und erhöhen die Beratungsqualität deutlich (Abbildung 3). In der Vergangenheit wurden Expertenberatungen größtenteils in regionalen Centern oder zentral in der Hauptstelle angeboten. Durch die Integration der bisherigen Baufinanzierungs- und Betreuungscenter in die Regionalfilialen können die Kunden nunmehr direkt vor Ort das spezielle Know-how der Berater in Anspruch nehmen.

Außerdem sind zusätzlich Experten für umfangreiche Versicherungs- und Vorsorgeberatungen vor Ort. Diese Experten können auch virtuell zum Beratungsgespräch hinzugeschaltet werden. In Filialen, in denen kein Experte vor Ort verfügbar ist, können so ohne großen Aufwand und lange Anfahrtszeiten spontan komplexe Beratungen durchgeführt werden. Und bei Fragen rund um das Thema Bausparen stehen bei Bedarf Spezialisten der LBS unterstützend zur Verfügung.

Ein weiterer zentraler Baustein zur Steigerung der Kompetenz in der Fläche ist die dezentrale Präsenz von Private-Banking-Beratern. Fand die Beratung vor der "Offensive" noch überwiegend zentral statt, nehmen die Vermögensberater nun verstärkt Kundentermine vor Ort wahr. Dies wird unter anderem dadurch ermöglicht, dass die Mitarbeiter in mehr als 50 Prozent der neuen Regionalfilialen mit eigenen Büros vertreten sind. Darüber hinaus wurde durch eine Absenkung der Segmentgrenzen eine größere Anzahl der gehobenen Kunden dem Private Banking zugeordnet. Im Rahmen dieser Investition in den Vertrieb wurde die Zahl der Vermögensberater in diesem potenzialstarken Segment verdoppelt.

Gesteigertes Leistungsangebot im Firmenkundengeschäft

Auch im Firmenkundengeschäft wurden das Leistungsangebot und die Präsenz in der Fläche gesteigert. Die Firmenkunden werden nunmehr ganzheitlich über alle Produkte in acht regionalen Firmenkundendirektionen (ergänzt um weitere dezentrale Standorte) betreut. Darüber hinaus beraten spezielle Co-Berater die vermögenden Firmenkunden auf Private-Banking-Niveau.

Die aufbauorganisatorische Optimierung des Filialnetzes erfolgte durch die Zusammenführung von Kleinstgeschäftsstellen, die in der Regel mit nur einem Mitarbeiter besetzt waren, zu größeren, moderneren und leistungsstärkeren Filialen. Aufgrund zu geringer und weiter nachlassender Kundenfrequenzen konnte in diesen Vertriebseinheiten das umfassende und in den letzten Jahren gewachsene Leistungsspektrum der Kreissparkasse Köln nicht mehr in seiner ganzen Vielfalt effizient angeboten werden. So nahmen sowohl die Beratungsanlässe - durchschnittlich drei pro Woche - als auch die Inanspruchnahme der Kassen- und Servicedienstleistungen kontinuierlich ab.

Nach eingehender Prüfung und Analyse der Kundenströme sowie der regionalen Infrastruktur er folgte schließlich die Zusammenlegung von 43 Standorten. Die Kunden konnten dabei ihr vertrautes "Gesicht der Sparkasse vor Ort" behalten, da die Mitarbeiter der betreffenden Kleinstgeschäftsstellen ihre Kunden an ihre neuen Standorte "mitgenommen" haben - sofern die einzelnen Kunden keine anderen Wünsche hatten. Auch konnten die Kunden ihre bisherigen Kontonummern behalten, sodass sie die Umstellung "technisch" nicht verspürten.

Abgerundet wird die Neustrukturierung des Vertriebs vor Ort durch zahlreiche bauliche Maßnahmen in den Filialen. So investiert die Kreissparkasse nicht nur in die Beratungsqualität, sondern auch in ein optimales Beratungsumfeld. Durch die Ausrichtung der Filialgestaltung auf das neue Vertriebskonzept wird ein attraktives, modernes Erscheinungsbild der Geschäftsräume und somit ein Wohlfühleffekt für die Kunden erzeugt.

Optimierung der Filialgestaltung

Basis dieser neuen Filialgestaltung ist ein "Masterkonzept", welches sowohl funktionale als auch emotionale Aspekte berücksichtigt. So sollen beispielsweise definierte Standards für künftige Filialbauten den Wiedererkennungswert der Sparkassenfilialen erhöhen. Die Marke Sparkasse wird unter anderem durch die verstärkte Verwendung des "Sparkassen-Rot" betont und auch die Regionalität wird durch die Auswahl individueller Bildmotive erlebbarer. Durch den Einsatz von offenen Arbeitsplatz-Lösungen sowie den Verzicht auf personalisierte

Beraterbüros wird die Filiale belebter und menschlich näher, was die Kommunikation zwischen Kunden und Mitarbeitern erleichtert. Technische Innovationen unterstreichen den modernen Charakter der Filialen. So hält das per Touch bedienbare Foyer-TV interessante Informationen für die Kunden bereit, wie zum Beispiel die Vorstellung des Mitarbeiterteams mit Fotos und Steckbriefen. All diese gestalterischen und baulichen Maßnahmen dienen dazu, das Kundenerlebnis aus vertrieblicher Sicht aufzuwerten. Und die Kundenreaktionen zeigen deutlich, dass diese Innovationen sehr gut angenommen werden.

Aufgrund ihres öffentlichen Auftrages ist die flächendeckende Grundversorgung ihres Geschäftsgebietes mit zentralen Finanzdienstleistungen eine der Hauptaufgaben der Kreissparkasse Köln. Durch den Ausbau des SB-Netzes und den Einsatz von neuen mobilen Filialen hat die Kreissparkasse Köln ihre Präsenz in der Fläche weiter erhöht, sodass sie dieser Aufgabe auch nach der dargestellten Zusammenlegung von Geschäftsstellen weiterhin vollumfänglich gerecht wird. Hierfür sind die "roten Sparkassenbusse" in der Region im Einsatz und versorgen sowohl Ortschaften, in denen keine Filialen mehr unterhalten werden, als auch neue Standorte, an denen die Kreissparkasse bisher nicht präsent war. Insgesamt werden 45 Haltepunkte bedient.

Mobile Filialen zur Erhaltung der Flächenpräsenz

An jeder Haltestelle öffnet die mobile Filiale pro Woche ein- bis zweimal für jeweils eine Stunde und betreut ihre Kunden bei den Geldgeschäften des täglichen Bedarfs. Zu den am stärksten nachgefragten Leistungen zählen unter anderem Ein- und Auszahlungen und die Entgegennahme von Belegen. Darüber hinaus werden weitere Geschäfte angebahnt, beispielsweise werden konkrete Beratungs- und Terminwünsche angenommen und an den entsprechenden Kundenberater weitergegeben. Ansprechpartner in den mobilen Filialen sind Serviceberater, die mit einer speziellen Fortbildung - unter anderem einem Fahrtraining - auf ihre neue Aufgabe vorbereitet wurden. Die Fahrzeuge sind mit einem automatischen Kassentresor, einem Kontoauszugsdrucker und einem Geldautomat ausgestattet (Abbildung 4). Bisher sind sowohl die öffentliche Wahrnehmung wie auch die Inanspruchnahme des Angebots sehr positiv: In der Regel wird jede mobile Filiale von durchschnittlich 40 Kunden pro Tag besucht.

Ein weiterer positiver Aspekt der "rollenden Filialen" ist, dass die Kreissparkasse mit ihr flexibel auf örtliche Marktgegebenheiten reagieren, bei Bedarf kurzfristig neue Standorte anfahren sowie Präsenz bei besonderen Veranstaltungen in der Region, wie zum Beispiel Stadtfesten, zeigen kann.

Die Kreissparkasse Köln präsentiert sich mit ihrer "Mehr drin Offensive" als innovative Sparkasse, die neuen Kommunikationsformen offen gegenübersteht und diese aktiv in ihr Angebot integriert. Ausgehend von den aktuellen und prognostizierten Veränderungen im Sparkassenumfeld bietet sie den Menschen in ihrem Geschäftsgebiet ein umfängliches Leistungsangebot, das ihre Kunden je nach Anliegen genau so erreichen können, wie sie es möchten: in der Filiale, per Telefon, mobil von unterwegs oder von zu Hause aus.

Offen für neue Kommunikationsformen

Mit ihrer Strategie der vernetzten Vertriebswege hebt sich die Kreissparkasse gezielt von anonymen Internetbanken ab und interpretiert den öffentlichen Auftrag der Sparkassen zukunftsorientiert und unter Berücksichtigung der Entwicklungen im Informationszeitalter. Unverändert bleibt dabei jedoch der klassische Markenkern der Sparkassen im Zentrum aller Aktivitäten: den Kunden in der gesamten Region mit vertrauten persönlichen Ansprechpartnern bei allen finanziellen Fragen zur Verfügung zu stehen (Abbildung 5). Oder, wie es in der Markenpositionierung des DSGV heißt, es "den Menschen einfach zu machen, ihr Leben besser zu gestalten".

Künftig soll neben dem stationären auch der mediale Vertrieb stetig, konsequent und evolutionär ausgebaut werden, da die Integration digitaler Medien in den Alltag der Kunden immer weiter voranschreiten wird.

Mit der Kompetenzstärkung in der Fläche, der Optimierung der Filialgestaltung sowie dem kontinuierlichen Ausbau der Vertriebswege und deren Vernetzung eröffnet die "Mehr drin Offensive" somit die Möglichkeit, die heutigen Kunden noch stärker an die Kreissparkasse Köln zu binden und zusätzlich neue Kunden zu gewinnen.