Die Banken werden zurzeit mit drei Herausforderungen konfrontiert, die jede für sich eine außerordentliche Beanspruchung darstellt: die Niedrigzinsphase, die Digitalisierung und die Regulierung. Alle drei Herausforderungen sind Gegenstand einer Vielzahl von Untersuchungen geworden und haben vielfältige Reaktionen aufseiten der Banken erzeugt. Die eindeutigsten Auswirkungen zeigen sich vermutlich infolge der Digitalisierung. Die Entwicklung von neuen digitalisierten Angeboten für den Kunden ist sichtbares Zeichen.

Die Regulierung hat ebenfalls konkrete Reaktionen nach sich gezogen, natürlich zunächst und vor allem im politischen Raum, parallel aber auch in Pojekten zur Abdeckung der damit verbundenen Anforderungen. Am wenigsten wahrnehmbar erscheinen die Reaktionen auf die Niedrigzinsphase, obwohl auch diese in ihren Auswirkungen nicht minder gravierend ist.

Kein Ende der Niedrigzinsphase oder vielleicht doch?

Eine genauere Beobachtung zeigt, dass alle drei Herausforderungen zu Veränderungen im Banking führen, die in eine ähnliche Richtung weisen und strukturelle oder neudeutsch disruptive Anpassungen erforderlich machen. Hierauf soll im Weiteren eingegangen werden.

Bislang sind alle Erwartungen an ein Ende der Niedrigzinsphase von der EZB enttäuscht worden. Die Auswirkungen der EZB-Politik sind in den Bankbilanzen angekommen und nicht zu übersehen. So macht der Monatsbericht der Deutschen Bundesbank vom September 2017 darauf aufmerksam, dass 2016 erstmals der Zinsüberschuss (ZÜ) bei Sparkassen (1,96 Prozent DBS - durchschnittliche Bilanzsumme) und den Kreditgenossenschaften (1,99 Prozent DBS) den Wert von 2 Prozent unterschritten hat. Im Verlauf des vergangenen Jahres ist der Saldo bei den Sparkassen im Durchschnitt um 0,1 Prozent DBS und bei den genossenschaftlichen Banken um 0,15 Prozent DBS zurückgegangen.

Das Jahr 2017 wird eine Fortsetzung des Trends sinkender Zinsüberschüsse zeigen, zumal die Rahmenbedingungen unverändert geblieben sind. Das Provisionsergebnis hat den Rückgang bislang nicht kompensieren können - es ist auf einem Niveau von 0,6 Prozent DBS bei den Sparkassen gegenüber dem Vorjahr konstant und bei den Volks- und Raiffeisenbanken mit 0,55 Prozent DBS sogar leicht rückläufig.

Eine Stabilisierung der Betriebsergebnisse von dieser Seite zeichnet sich also nicht ab. Der Verwaltungsaufwand in den beiden Verbünden konnte allerdings mit einem Rückgang in Höhe von 0,07 Prozent DBS (Sparkassen) und 0,09 Prozent DBS (Kreditgenossenschaften) zumindest einen Teil der ZÜ-Rückgänge auffangen.

Optimistische Erwartungen für das Provisionsergebnis

Zu den Erkenntnissen der Niedrigzinsumfrage der Bundesbank (siehe Statement von Andreas Dombret bei der Pressekonferenz am 30. August 2017) gehört, dass in dem Zeitraum bis 2021 die Mehrzahl der Institute eine weitgehende Kompensation des erwarteten ZÜ-Rückgangs in Höhe von 0,27 Prozent DBS durch ein verbessertes Provisionsergebnis (plus 0,24 Prozent DBS) plant, in absoluten Zahlen würde dies einer Verbesserung um zirka 3 Milliarden Euro entsprechen. Dies wäre eine Steigerung, für die es keinen Präzedenzfall in der Kreditwirtschaft gibt und die sich, zumindest bei den beiden Verbünden, aufgrund der letzten Geschäftszahlen nicht abzeichnet.

Das heißt, wenn man sich in diesem quantitativen Rahmen bewegt, müssten die geplanten Steigerungen des PÜ (Provisionsüberschuss) im Fall ihres Ausbleibens ceteris paribus durch Einsparungen bei den Verwaltungskosten aufgefangen werden. Dass diese Notwendigkeit bestehen bleibt, zumindest für die nächsten Jahre, ist ein realistischer Ausgangspunkt, wenn man eine Stabilisierung der Betriebsergebnisse anstrebt. Die Größenordnungen der damit erforderlichen Kostenreduktionen ergeben sich aus den Erkenntnissen der Niedrigzinsumfrage und bewegen sich damit im Bereich von mehreren Milliarden Euro per annum (vergleiche Kohlleppel, ZfgK 3-2017).

Der Vollständigkeit halber muss man aber auch ein Szenario ins Auge fassen, in dem die Zinsen wieder steigen. Die zwischenzeitlich ausgeprägte Kurzfristigkeit der Kundeneinlagen macht deutlich, dass bei einem spürbaren Zinsanstieg eine Umschichtung täglich fälliger Einlagen durch Kunden zugunsten höher verzinslicher Bankeinlagen bei gleichzeitiger Stabilität niedrigverzinster Aktivposten, zum Beispiel in Gestalt langfristiger Baudarlehen, keine automatische Entspannung auf der Ertragsseite im zinsabhängigen Geschäft zur Folge hat (vergleiche auch Deutsche Bundesbank, Finanzstabilitätsbericht 2017, Seite 72 ff.).

Die Effekte aus langfristiger Bindung von Aktivposten, die in den vergangenen Jahren zumindest für einige Jahre den Zinsüberschuss noch auf einem erträglichen Niveau gehalten hatten, verkehren sich nun ins Gegenteil und verzögern die ansonsten zu erwartende Erholung des Zinsergebnisses. Mit anderen Worten: Auch in diesem Szenario ist eine kurzfristige, das heißt in den kommenden drei bis vier Jahren, deutliche Erholung des Zinsergebnisses unter realistischen Annahmen nicht zu erwarten.

Auslaufen der Unterbewertung eigener Wertpapierbestände

Ein weiterer Aspekt darf in diesem Szenario ebenfalls nicht übersehen werden. Ein traditionell nennenswerter Teil der Reserven eines Instituts besteht in der Unterbewertung eigener Wertpapierbestände aus einer früheren Hochzinsphase. Bei einer spürbaren Zinsanhebung werden diese Reserven als buchhalterische Posten aus der Bilanz schlicht verschwinden und stehen als Risikopuffer nicht mehr zur Verfügung.

Die Betrachtung der Niedrigzinsphase macht auf jeden Fall sichtbar, dass ein auf dem Zinsergebnis beruhendes Geschäftsmodell von Retailbanken, wie es in Deutschland nach wie vor vorherrscht, zunehmend weniger belastbar ist. Das Geschäftsmodell unterliegt, wie sich zeigt, in hohem Maße nicht beeinflussbaren externen Einflüssen wie zum Beispiel einer von makroökonomischen Kriterien bestimmten Geldpolitik. Dies wäre aus kreditwirtschaftlicher Sicht allenfalls dann noch tolerierbar, wenn es sich beim Zinsüberschuss um einen Randbereich mit überschaubarem Gewicht handelte. Das ist er aber gerade nicht. So ist es zwangsläufig, dass man bei langfristiger Betrachtung einer sich an strukturellen Kriterien orientierenden Analyse nicht ausweichen kann, um Maßnahmen zu entwickeln, die zu einer stabilen und ertragsstarken Geschäftsentwicklung zurückführen.

Unterdurchschnittliche Performance als Gefahr

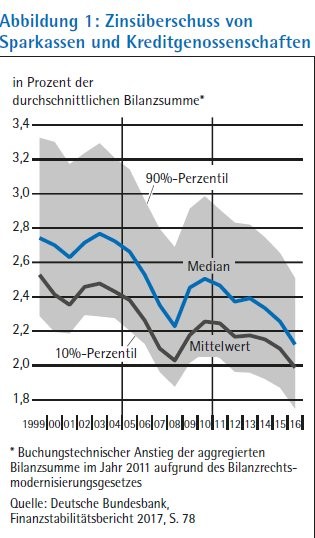

Bevor auf die Konsequenzen näher eingegangen werden kann, soll eine zusätzliche Betrachtung noch auf einen weiteren Aspekt hinweisen. Ein Großteil der Berichte über Analysen zur Ertragslage konzentriert sich auf die Betrachtung von Durchschnittswerten (vergleiche Verteilung der Zinsergebnisse im Finanzstabilitätsbericht der Deutschen Bundesbank 2017, Schaubild 4.13). Für die Institute, die die durchschnittliche Profitabilität nicht erreichen, treffen die Negativeffekte natürlich noch ausgeprägter zu. Zum Beispiel haben Banken oder Sparkassen, die etwa aufgrund ungünstiger regionaler oder sonstiger Rahmenbedingungen strukturell benachteiligt sind, keine Möglichkeit, fehlende Erträge in Regionen mit deutlich günstigeren Voraussetzungen zu erwirtschaften. Daher sind Durchschnittsbetrachtungen für Banken, denen durch eine überregionale Präsenz die Möglichkeit gegeben ist, zum Beispiel regionale Strukturnachteile zu kompensieren, viel eher zulässig als für solche, deren Aktivitäten auf geografisch kleine Märkte beschränkt sind (Abbildung 1).

Dies ist durchaus relevant und kein Randphänomen, wie die Streuung und die Varianz der Zinsüberschüsse eindeutig zeigen. Worin im Einzelfall auch immer die Ursache für eine unterdurchschnittliche Performance zu finden ist, solche Banken werden als erste die nachhaltigen Ertragseffekte aus der Erosion des Zinsüberschusses erfahren. Eine Analyse der Geschäftsgebiete wird ohne großen Aufwand zeigen, für welche Institute dies zum Beispiel in den Verbünden zutrifft. Wie der Finanzstabilitätsbericht der Bundesbank 2016 zeigt, handelt es sich um eine dreistellige Anzahl von Instituten, die die Durchschnittswerte nicht erreichen und sich zum Teil deutlich darunter befinden.

Diese Institute laufen ein erhöhtes Risiko, wegen der nachhaltigen Erosion des Zinsüberschusses ceteris paribus dauerhaft nicht mehr die erforderlichen Gewinne zu erwirtschaften, damit an Widerstandskraft gegenüber Risiken zu verlieren und Abstriche zum Beispiel bei der Stärkung der Kapitalbasis durch Rücklagenbildung machen zu müssen. Vor allem die Widerstandskraft gegenüber Risiken spielt eine erhebliche Rolle, da sich der Vorsorgebedarf aktuell auf einem historischen Tiefstand befindet und damit aktuell noch zu einer Stabilisierung der Geschäftsergebnisse beiträgt. Wegen der strukturbedingten Ursachen für die Ertragsschwäche dieser Gruppe von Instituten im Kundengeschäft laufen diese aber ein erhöhtes Risiko, auf Solidarleistungen ihrer Verbünde angewiesen zu sein, wenn sich die G+V-belastenden Faktoren nicht eliminieren lassen.

Eine Herausforderung neuen Typs für die Sicherungssysteme

Die Ursachen für die Notwendigkeit einer solchen Solidarleistung wären im Regelfall nicht in erster Linie individuelle Probleme, die zum Beispiel auf eine verfehlte Geschäftspolitik einer Einzelbank zurückzuführen wären, sondern träfen auf eine ganze Gruppe von Instituten zu. Wenn es dazu käme, stellte das dann eine Herausforderung neuen Typs für die Sicherungssysteme der Verbünde dar, die - vereinfacht gesagt - bislang primär auf die Unterstützung bei Individualproblemen hin konzipiert waren und nicht auf die Behebung eines systematischen Unterstützungsbedarfs aufgrund strukturell bedingter Ertragsschwächen. Um mit einer Analogie zu sprechen: Man kann sich zwar gegen die Folgen eines einzelnen Unwetters versichern, aber nicht gegen die Auswirkungen der Klimawende.

Die vorliegenden Zahlen, inklusive der aus der aktuellen Niedrigzinsumfrage der Bundesbank, belegen, dass zum gegenwärtigen Zeitpunkt die Rücklagenbasis der Institute ausreichend ist. Mit Fortdauer der zinsbedingten Ertragsschwäche (Die verschleppte Zinswende, FAZ vom 25. Oktober 2017, Seite 15) wird die Rücklagenbasis zunehmend beansprucht und kann nicht durchweg weiter gestärkt werden (Rückgang der Zuweisungen an 340f-Reserven).

Um diesem Problem begegnen zu können, ist es naheliegend zu versuchen, über schnell durchführbare Maßnahmen die in fehlenden internen Kompensationsfähigkeiten liegenden Ertragsschwächen zu beheben. Die Schließung von Zweigstellen und die anhaltende Fusionswelle könnten hierauf hindeuten. Dies wird, schon wegen der Fortdauer der Niedrigzinsphase und der damit verbundenen Größenordnung der erforderlichen Ertragsverbesserung, allerdings keine dauerhaft ausreichende Maßnahme darstellen können.

Digitalisierung

Die Bewältigung der Niedrigzinsphase allein stellt bereits eine erhebliche Herausforderung dar. Die Bewältigung der Digitalisierung ist an anderen Stellen bereits vielfach beschrieben worden. Alle Kreditinstitute haben umfangreiche Programme entwickelt und Initiativen gestartet. Es erscheint daher fast als eine banale Aussage, dass es immer technische Entwicklungssprünge waren, die Einschnitte in der Kreditwirtschaft und insbesondere Innovationen bei Marktbearbeitungs- und Vertriebsmodellen im Retailbanking ausgelöst haben. Ein kurzer Rückblick soll das noch einmal ins Bewusstsein rücken:

- Die vertraute Filialpräsenz vor Ort stellt konzeptionell die älteste und bis heute klassische Vertriebsform im Retailbanking dar, die ursprünglich ohne IT-technische Unterstützung die Marktbearbeitung in der Fläche sicherstellt.

- Mit Aufkommen einer leistungsfähigen Onlineinfrastruktur in den 70er und 80er Jahren des letzten Jahrhunderts konnten Bargeldversorgung, Kontoauszugbereitstellung, Kartenzahlverfahren mit Kontoautorisierung auch für lokal angesiedelte Institute räumlich uneingeschränkt bereitgestellt werden. Diese Innovation lieferte die Grundlage für die Entstehung der Direktbanken heutigen Typs. In der Folge konnten sie mithilfe dieser Technik ihre Marktpräsenz ausbauen und einen bis heute anhaltenden Wachstumsschub verzeichnen. Für ihre standardisierten Dienstleistungen im Retailbanking war eine physische Präsenz vor Ort nicht mehr erforderlich. Da raus resultierende Kostenvorteile in erheblicher Größenordnung (bank und markt, 5-2017, Seite 22) bei der Führung von Girokonten ermöglichten unter anderem das Angebot einer kostenlosen Kontenführung und trugen zu einer erheblichen Wettbewerbsverschärfung bei.

- Der sich an diese Phase anschließende nächste Entwicklungssprung ab 2010 ist die Folge der Leistungssteigerung der über das Internet zugänglichen Bankleistungen, in Verbindung mit der Ausstattung der Kunden mit Smartphones und anderen leistungsfähigen Endgeräten. Zeitliche und räumliche Mobilität und eine grundsätzlich universelle Verfügbarkeit von Bankleistungen sind die Treiber der Entwicklung. Es kann daher nicht überraschen, dass sich im Retailbanking eine Reihe neuer Anbieter - Fintechs, spezialisierte Zahlungsverkehrsdienstleister, Internetkonzerne - neben den etablierten Playern um den Kunden bemüht, mit nicht zu übersehendem Erfolg. Diese verzichten für den Vertrieb ihrer Retailprodukte ausnahmslos auf eine ausgebaute Filialpräsenz. Die Folge? Wie bereits bei den etablierten Direktbanken zu sehen, nutzen auch sie unter anderem ihre erheblichen Kostenvorteile im Konditionenwettbewerb aus und setzen darüber hinaus die Digitalisierung für die Entwicklung innovativer, stark am Kundenbedarf ausgerichteter Services ein.

Für das klassische filialisierte Retailbanking besteht also ein zentraler Punkt der Herausforderung mittel-/langfristig darin, ob sich dieses in der Qualitätswahrnehmung der Kunden so aufladen lässt, dass sich ihre Leistungen anders, das heißt höher bepreisen lassen als die medial vertriebenen Produkte der neuen Anbieter. Hieran kann man durchaus berechtigte Zweifel haben. Die Umgestaltung von Filialen in Richtung "Erlebnisbanking" erscheint so betrachtet nur als eine wenig überzeugende Teilantwort.

Knappes Zeitfenster für Anpassungen

Natürlich haben sich auch alle etablierten Institute ihrerseits auf die Digitalisierung eingestellt und bieten Produkte des digitalisierten Banking über ihre Onlinepräsenz an. Entscheidend wird aber sein, ob und inwieweit sie dieses auf einer konkurrenzfähigen Kostenbasis tun können und dies ohne Quersubventionierung aus anderen Geschäftsfeldern leisten können. Preispolitische Maßnahmen, wie sie zurzeit allenthalben zur Verbesserung des Provisionsergebnisses zu beobachten sind, werden angesichts des Wettbewerbsdrucks im Retailbanking nur über ein begrenztes Erleichterungspotenzial verfügen.

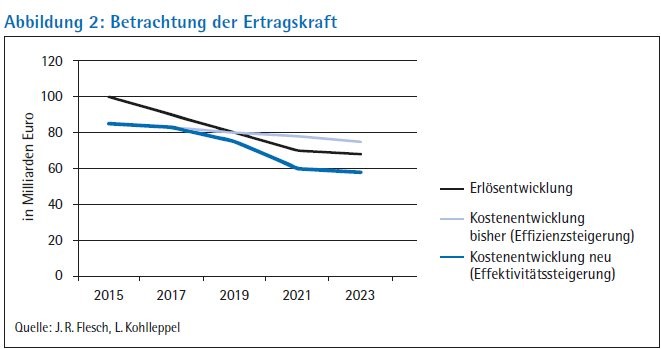

Bei der Betrachtung der Ertragskraft ergibt sich also folgendes Bild: Wenn zu Zeiten "normaler" Zinsniveaus die Margen für filialisierte Retailbanken noch auskömmlich waren, so trifft das aktuell nicht mehr zu. Hier werden die Kostenvorteile der filialfreien Retailbanken und der neuen Marktteilnehmer auf Sicht gesehen den Ausschlag im standardisierten Mengengeschäft machen und Entscheidungen zur Zukunft der Filialpräsenz unvermeidbar machen. In Verbindung mit der Digitalisierung sorgen die Ertragseinbußen der Niedrigzinsphase zusätzlich noch dafür, dass der verfügbare Zeitraum für erforderliche Anpassungen deutlich kleiner wird und Entscheidungen drängender macht (Abbildung 2).

Ausrichtung an nachhaltig beratungsbedürftigen Leistungen

Die örtliche Präsenz eines Kreditinstituts wird sich zukünftig nicht mehr an der Versorgung mit Produkten des Retailbanking ausrichten können, sondern in erster Linie an anderen nachhaltig beratungsbedürftigen Leistungen des Private Banking und des Firmenkundengeschäftes, in denen das Face-to-face-Geschäft noch über unbestreitbare Vorteile verfügt.

Die skizzierten Entwicklungen im Retailbanking sind so nachhaltig robust in ihren Konsequenzen, dass man bei der Ausgestaltung der mittel-/langfristigen Entwicklung einer im Retailgeschäft aktiven Bank an dieser Schlussfolgerung nicht vorbeisehen kann. Es geht also nicht mehr allein um Maßnahmen der Effizienzsteigerung, sondern um eine Erhöhung der Effektivität! Nicht das Gewohnte noch besser machen, sondern das Richtige tun, ist die eigentliche Aufgabe! Die Smartphone- und Internetgeneration wird nicht bereit sein, ihre Bankgeschäfte über die Filiale abzuwickeln und die dort betriebswirtschaftlich notwendigen Preise zu zahlen!

Regulierung

Die regulatorischen Maßnahmen, angefangen bei der Begrenzung der "Multilateral Interchange Fee - MIF", der MiFiD, PSD2 et cetera, haben als erstes den Effekt, dass es im Vergleich zu großen Instituten für die Vielzahl der mittleren und kleinen Institute eine unverhältnismäßig hohe und sowohl fachlich wie organisatorisch schwer zu bewältigende Last darstellt. Dies allein sorgt schon für einen Struktureffekt im Markt und beschleunigt die Konsolidierungstendenzen.

Als zweites bewirken die Regulierungen, dass sie, selbst wenn sie schon nicht bewusst konzeptionell so angelegt waren, so doch das Entstehen der neuen Anbieter, die nicht aus dem etablierten Bankensektor kommen, fördern werden. Um nur ein Beispiel zu nennen: Die sich aus PSD2 ergebenden Möglichkeiten bedeuten für Drittanbieter, unter bestimmten Bedingungen Zugriff auf Kontodaten von Kunden zu erhalten. Dies stellt eine Öffnung des Marktes und eine Senkung der Marktzutrittsschwelle in einem bislang nicht gekannten Umfang dar. Dies zu bewerten, ist hier nicht der Ort und muss an anderer Stelle erfolgen.

Auch wenn sich ein strenger Beweis vermutlich hierfür nicht führen lässt, liegt die Vermutung nahe, dass die Strukturauswirkungen keine zufälligen Nebenerscheinungen sind, die, aus den Augen der etablierten Kreditwirtschaft betrachtet, unerwünschte, aber schwer vermeidbare negative Kollateraleffekte mit sich bringen, sondern letztlich Teil eines nachhaltigen und zielgerichteten Umbaus der kreditwirtschaftlichen Märkte sind.

Trügerische Sicherheit

Die beiden Verbünde blicken auf eine über 100-jährige Geschichte zurück. In dieser haben sie in ihrer im Wesentlichen unveränderten Grundstruktur eines dezentralen, auf Autonomie der Mitgliedsinstitute basierenden Geschäftsmodells im Retailbanking alle Herausforderungen bewältigt, zuletzt die Finanzkrise der Jahre 2007/8. Dies birgt der Gefahr, sich auch in dieser Phase in Sicherheit zu wähnen. Diese Sicherheit ist trügerisch. Die Betrachtung der hier nur skizzierten Auswirkungen der Niedrigzinsphase, der Digitalisierung und der Regulierung legt nahe, dass Regionalität und örtliche Präsenz zukünftig keine Basis mehr für ein wirtschaftliches und wettbewerbsfähiges Retailbanking sein kann.

Regionale Autonomie und örtliche Präsenz eines Kreditinstituts werden sich bis auf Weiteres voraussichtlich nur dort behaupten können, wo sie sich in Bankgeschäften mit einem ausgeprägten und individuellen Beratungsbedarf als uneingeschränkt marktfähig erweisen können, zum Beispiel im Firmenkundengeschäft und im Private Banking. Diese Konsequenz darf man mit Recht uneingeschränkt als Paradigmenwechsel bezeichnen.