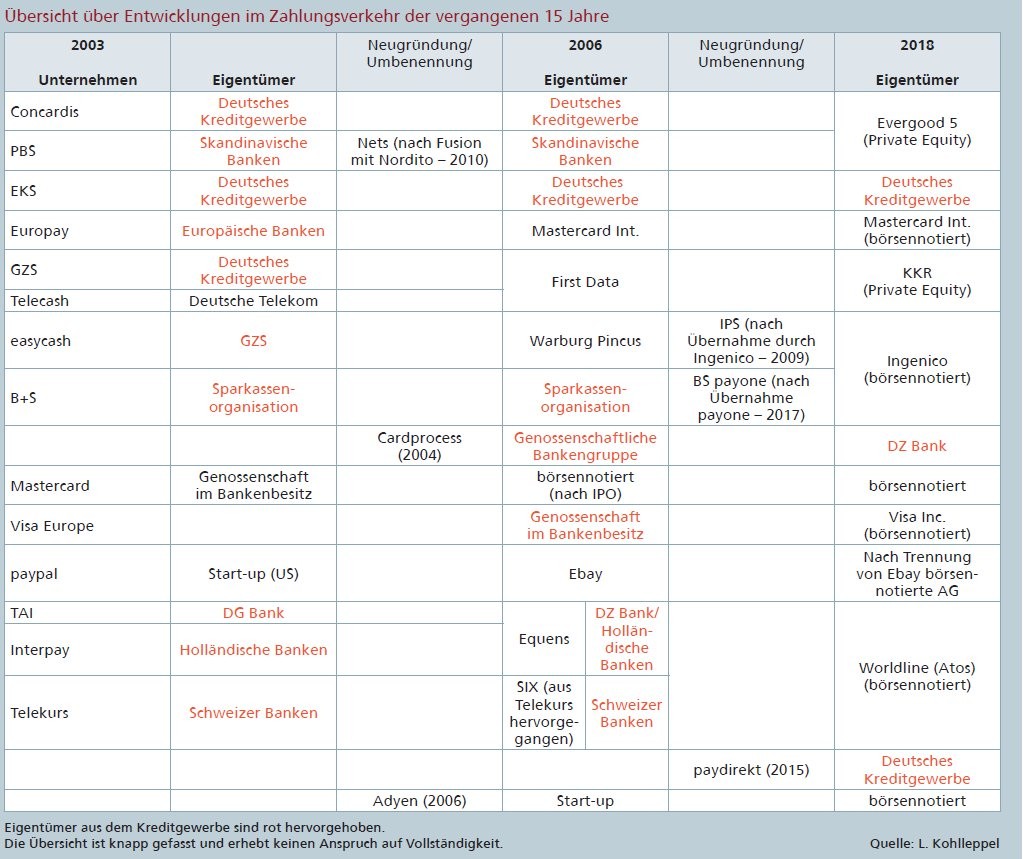

Die jüngst erfolgte Ankündigung, dass Ingenico exklusive Verhandlungen mit BS Payone mit dem Ziel einer Zusammenlegung der Payment-Aktivitäten in einer gemeinsamen Unternehmung unter ihrer Führung aufnimmt, ist nur eine Nachricht unter den Meldungen über die umfassenden strukturellen Veränderungen auf dem Payment-Markt. Sollten die Verhandlungen mit BS Payone wie angekündigt abgeschlossen werden, befände sich nach der Veräußerung der Concardis 2017 kein Payment-Unternehmen mehr mit einem nennenswerten Marktgewicht unter Kontrolle der deutschen Kreditwirtschaft.

Wucht des Umbruchs

BS Payone war erst im 3. Quartal 2017 aus der Fusion von B+S und Payone entstanden und hatte erklärtermaßen eine klare Aufgabe für die Sparkassenorganisation. "Mit der neuen BS Payone GmbH entsteht ein Full-Service-Zahlungsdienstleister, mit dem die Sparkassen-Finanzgruppe ihren Geschäftskunden ein 360- Grad-Angebot für den Point of Sale sowie den E- und M-Commerce liefern kann." (Pressemitteilung des Deutschen Sparkassenverlags vom 5. Mai 2017, Thomas Mang, Vorsitzender der Gesellschafterversammlung des DSV). Mit dem Verkauf der Concardis war die Zeit gemeinschaftlicher unternehmerischer Aktivitäten deutscher Banken und Sparkassen im Zahlungsverkehr bereits 2017 zu Ende gegangen, wenn man von der Paydirekt absieht, die nach wie vor noch um ihren Durchbruch auf dem Markt kämpft.

Nun zeichnet sich ab, dass sich voraussichtlich auch die Sparkassenorganisation faktisch von ihrem Zahlungsverkehrsunternehmen trennt. Was in diesem Fall noch übrig bliebe, wäre die Card Process als das Payment-Unternehmen der genossenschaftlichen Bankengruppe. In einer Zeit, in der es offensichtlich nicht nur im Processing von Zahlungstransaktionen, sondern auch im direkten Geschäft mit dem Handel und den Kunden um Skaleneffekte zu gehen scheint, ist die Frage erlaubt, ob man sich letztlich auch in der genossenschaftlichen Bankengruppe dieser Logik unterwerfen will oder für sich - als einzige Bankengruppe beziehungsweise Bank, die DZ Bank hält inzwischen die Mehrheitsbeteiligung - eine eigene unternehmerische Strategie entwickelt, mit der man bewusst eine Alternative zum Trend darstellen will.

Einige Ereignisse der jüngsten Vergangenheit unterstreichen den Umfang und die Wucht des Umbruchs auf diesem Markt: In 2017 übernimmt Bain/Advent Concardis, im Juni 2018 werden Verhandlungen zur geplanten Übernahme von BS Payone durch Ingenico bekannt, Worldline (Atos) übernimmt SIX, Nets übernimmt Concardis und der niederländische Zahlungsabwickler Adyen geht an die Börse.

Diese Transaktionen bilden letztlich den Abschluss einer Entwicklung, bei der sich innerhalb eines vergleichsweise kurzen Zeitraums von 15 Jahren die traditionellen Protagonisten aus der Kreditwirtschaft zurückgezogen und eine neue Anbieterklasse eine ganzen Markt faktisch übernommen haben. War ursprünglich der Zahlungsverkehr eine unangefochtene Domäne der Kreditwirtschaft, zumal in Deutschland, so hat sie in der Zwischenzeit ihr unternehmerisches Engagement nahezu vollständig aufgegeben. Thomas Mangs Statement 2017 zur Fusion von B+S und Payone schien noch das ursprüngliche Verständnis widerzuspiegeln, aber bereits ein Jahr später sieht es so aus, als würde es von der tatsächlichen Entwicklung überholt. Bis auf Restbestände, so scheint es, hat sich die Kreditwirtschaft nahezu vollständig aus dem Zahlungsverkehr zurückgezogen. Ein bestimmender oder auch nur nennenswerter Einfluss kann bei ehrlicher Betrachtung nicht mehr konstatiert werden.

Rückzug der Kreditwirtschaft

Wenn man heute jemanden fragte, ob der Zahlungsverkehr ein Geschäftsfeld der Banken und Sparkassen sei, würde man wahrscheinlich ungläubig angesehen und erhielte zur Antwort: "Ja, was denn sonst?" Und über viele Jahrzehnte war dies auch völlig unbestritten.

Wie fing es an? Mit der Entwicklung des Eurocheque-Systems und der sich daran anschließenden Automatisierung des EC-Systems machte sich das Kreditgewerbe zum Vorreiter für die erste Phase der Digitalisierung des Zahlungsverkehrs. Der bis heute anhaltende Erfolg der Girocard (volkstümlich immer noch EC-Karte) und ihre Dominanz im bargeldlosen Individualzahlungsverkehr wären ohne ein entsprechendes Selbstverständnis und Engagement der Banken und Sparkassen nicht vorstellbar gewesen. Es war gleichfalls keine Frage, dass dieses Engagement von einem durchaus auch erwerbswirtschaftlichen Interesse begleitet und getragen war. Wer in den neunziger Jahren des vergangenen Jahrhunderts an den Verhandlungen zwischen den Vertretern des Handels und dem Vorläufer der Deutschen Kreditwirtschaft (DK), damals Zentraler Kreditausschuss (ZKA) geheißen, teilgenommen hat, wird sich erinnern, mit welchem Nachdruck dort um Kompromisse bei Erlös- und Kostenfragen gekämpft wurde. Man war sich bei allen Beteiligten darüber klar, dass es beim Aufkommen des kartengestützten Zahlungsverkehrs um strategisch wichtige Weichenstellungen handelte, bei denen es um Marktanteile, Wettbewerbsvorteile und Erlöspotenziale ging.

Die Entstehungsgeschichte der S-Card als eigenständiges Produkt der Sparkassenorganisation und die darauf folgenden Antworten der anderen Banken und Bankengruppen, wie die genossenschaftliche Bankcard, zeigen, wie stark das Bewusstsein der Geschäftsrelevanz des bargeldlosen Zahlungsverkehrs war. Und die diversen Verlagerungen von geschäftlichen Aktivitäten der GZS (Gesellschaft für Zahlungssysteme) auf jeweils eigene unternehmerische Aktivitäten ihrer Gesellschaftergruppen Sparkassen, genossenschaftliche Banken und private Banken war im Kern nichts anderes als der Reflex auf die wahrgenommene bankgeschäftliche Relevanz des Zahlungsverkehrs.

An dieser Stelle muss auch die Antwort der Deutschen Bank auf die Einführung von Electronic Cash erwähnt werden. Diese war eine bewusste Reaktion auf die Erkenntnis, welche Bedeutung vom Zahlungsverkehr und seiner Kontrolle für das Firmenkundengeschäft ausgeht. Es war die Deutsche Bank, die die Einführung von Electronic Cash als Bedrohung ihrer traditionell starken Position im Firmenkundengeschäft mit dem Handel empfunden hat. Sie hatte gesehen, dass Electronic Cash als stark durch die im Privatkundengeschäft führenden Verbünde geprägtes System durchaus über das Potenzial verfügte, über die Zeit eine Verschiebung der Marktanteile im Handel auszulösen. Mit Einführung eines auf der EC-Karte beruhenden Lastschriftverfahrens über ein eigenes Engagement unter der Firmierung Easycash in seinen verschiedenen Ausprägungen OLV/ELV hat sie ein bis heute wichtiges und vom Handel gewünschtes Alternativverfahren zu Electronic Cash in den Markt gebracht.

Keiner der späteren Versuche speziell der Sparkassenorganisation und auch der genossenschaftlichen Bankengruppe OLV/ ELV zu verdrängen, hat sich als erfolgreich erwiesen. Am Rande bemerkt, auf dem Weg über eine Abfolge von Unternehmenstransaktionen gehört die Easycash als IPS inzwischen zu Ingenico und würde mit dem Joint Venture von Ingenico und BS Payone seinen Weg in die Nähe der Sparkassenorganisation finden. Es war eben unbestreitbar so, dass der Wettbewerb der Kreditinstitute im Retail Banking immer schon auch im Zahlungsverkehr ausgetragen wurde.

Welches Bild ergibt sich aus dieser Betrachtung? Es hat über lange Jahre offensichtlich ein ausgesprochen großes und völlig unwidersprochen sowohl strategisches als auch wirtschaftliches Interesse der Kreditwirtschaft an einer bestimmenden Rolle im Zahlungsverkehr gegeben. Den über die Jahre gewachsenen Beitrag der Zahlungsverkehrserlöse zum Provisionsergebnis - als Richtgröße gelten etwa 50 Prozent - spricht eindeutig für die betriebswirtschaftliche Richtigkeit dieser Positionierung.

Zentrale Rolle des Händlergeschäfts

Um dieses Erlösinteresse auch ausüben zu können, benötigt man unternehmerische Strukturen. Im Fall des Privatkundengeschäftes sind dies die Banken und Sparkassen selbst, und auf der Seite des Händlergeschäftes waren dies die Netzbetreiber und Acquirer - ursprünglich überwiegend im Besitz der Kreditwirtschaft. Heute sind weitere Dienstleister dazu gekommen, im Wesentlichen die sogenannten Payment Service Provider (PSPs). Die Dienstleister des Handels haben durch die Regulierung der Konditionen im Zahlungsverkehr eine neue Bewertung erfahren. Seit der stattgefundenen Kappung der MIF (Multilateral Interchange Fee) nehmen die kartenemittierenden Sparkassen und Banken nur noch mit marginalen Anteilen am Erlös aus dem Einsatz der Zahlungsinstrumente, das heißt der Karten, teil.

Die Regulierung ist letztlich dafür verantwortlich, dass das Privatkundengeschäft, von Jahresgebühren für Karten einmal abgesehen, an der Erlösgenerierung des Zahlungsverkehrs nur noch sehr begrenzt teilnehmen kann. Der Erlös verbleibt überwiegend bei den für den Handel tätigen Dienstleistern. Die lange Zeit bestimmende Funktion des Privatkundengeschäfts für die Ertragsposition im Zahlungsverkehr ist durch die MIF-Re gulierung beendet worden. Was läge also näher, als dem Geschäft mit dem Handel besondere Aufmerksamkeit zu widmen, um auch weiterhin die eigenen unmittelbaren Erlösinteressen im Zahlungsverkehr zu wahren.

Dieser Aspekt erfährt seit einigen Jahren eine zusätzliche Gewichtung. Durch die anhaltende und absehbar wohl noch einige Zeit fortbestehende Niedrigzinsphase erodiert die traditionell dominierende Erlösquelle Zinsergebnis zusehends (vergleiche L. Kohlleppel, ZfgK 3-2017, "Die Niedrigzinsphase und ihre disruptive Wirkung auf das Bankgeschäft"). Die zurzeit noch zufriedenstellenden Betriebsergebnisse werden immer noch durch die allmählich aber auslaufenden Altbestände an hochverzinslichen Aktiva der Vergangenheit, vor allem aber durch den historisch niedrigen Bedarf an Risikovorsorge gestützt. Auf dem 16. Retailbankentag der Börsenzeitung machte der Präsident des DSGV, Helmut Schleweis, denn auch deutlich, dass auch "wieder eine wirtschaftlich schwierigere Phase komme" (Börsenzeitung vom 8. Juni 2018), für die dann Reserven gebraucht würden.

Innovative Ansätze zur Erlösgenerierung im Payment-Geschäft

Es mag daher kaum zufällig erscheinen, dass in diesen Tagen des Umbruchs und des faktischen Ausstiegs der Banken und Sparkassen aus dem unternehmerisch betriebenen Zahlungsverkehr die FAZ am 5. Juni berichten kann, dass die Zahl der Banken und Sparkassen, die Gebühren für Abhebungen am Geldautomaten und die Kontoführungsgebühren einführen beziehungsweise erhöhen, inzwischen nicht mehr zu übersehen ist. Großbanken, Sparkassen, die Sparda-Banken, sogar Direktbanken findet man hierunter. Die Vermutung liegt nahe, dass auf diesem Wege der Bepreisung kontonaher Dienstleistungen beziehungsweise ihrer Verteuerung versucht wird, zusätzliche Erlösquellen zu generieren, um die Betriebsergebnisse zu stützen.

Der Verlust von Erlösquellen im zinstragenden Geschäft und im Zahlungsverkehr, genauer in dessen Privatkundensegment, muss gerade bei den im Mengengeschäft tätigen Instituten Bemühungen zur Kompensation nach sich ziehen. Ob die zu beobachtenden Aktionen allerdings von dauerhaftem Erfolg geprägt sein werden, muss sich noch erweisen und wird von manchen Beobachtern bezweifelt. Jedenfalls kann man annehmen, dass die Erlösfantasie, die in den erwähnten Erlösmodellen steckt, begrenzt ist. Hierfür werden sowohl der intensive Wettbewerb unter den Kreditinstituten als auch die regulatorische Aufsicht sorgen. Nicht zu bezweifeln ist dagegen das kommerzielle Potenzial, das von den Investoren im innovativen Zahlungsverkehr und den damit verbundenen Dienstleistungen gesehen wird. Dabei handelt es sich zunächst um die bekannten Dienstleistungserlöse, die über Disagien, Netzbetreiberentgelte und Processing-Fees erzielt werden können. Bedeutender werden die Erlöse sein, die sich aus einer möglichst umfassenden Abdeckung der Wertschöpfungskette rund um das Bezahlen ergeben und die verantwortlich für die erhebliche Bewertungsfantasie für die im Payment-Geschäft tätigen Unternehmen sind.

Zugang zu den Daten

Last, not least liefert die Abdeckung des Payment-Prozesses den hier tätigen Unternehmen den Zugang zu den Daten, die die Grundlage einer Reihe neuer Geschäftsmodelle ist. Die Regulierung hat unter anderem mit PSD 2 den Markt für interessierte Anbieter aus dem nichtkreditwirtschaftlichen Umfeld geöffnet.

Grundsätzlich verfügen Sparkassen und Banken auf diesem Gebiet über eine starke Ausgangsposition. Die Kundendaten sind ein traditionelles Asset der Banken und Sparkassen als den Inhabern der Kundenbeziehung. (Anmerkung: Dieses Asset wird jetzt über PSD 2 auch neuen Anbietern zugänglich gemacht). Ihre systematische und kundenorientierte Nutzbarmachung wird in Verbindung mit den im Zahlungsverkehr generierten Transaktions- und Verhaltensdaten von vielen als Ausgangspunkt für einen Quantensprung im Retail-Geschäft gesehen. Die sogenannten Bigtechs wie Amazon, Google, Apple wie auch die Fintechs haben dies erkannt. Aber, und das ist eben unverzichtbar, ohne Zugang zu diesen Daten, speziell den verhaltensorientierten Daten aus dem Transaktionsgeschäft, kann diese Chance nicht genutzt werden. Diesen Zugang kann man nur durch die eigene unternehmerische Abdeckung des dazu notwendigen Wertschöpfungsprozesses gewinnen. Welches Potenzial darin steckt, führen die bereits erwähnten Bigtechs vor. In einfachen Worten, die Abdeckung des Zahlungsvorgangs ist der Generalschlüssel zur Gewinnung von Kundendaten.

Instant Payment als neue Chance?

Das bislang gezeichnete Bild wäre nicht vollständig, wenn man nicht auf das Thema "Instant Payment" zu sprechen käme. Instant Payment stellt insoweit eine echte Innovation und eine Alternative zu sonstigen Payment-Verfahren dar, weil es sich hierbei, vereinfacht gesagt, um ein girokontenbasiertes Zahlungssystem handelt, bei dem Forderungen binnen weniger Sekunden final beglichen werden. In dieser Hinsicht hat es für die Beteiligten Ähnlichkeit mit einer Barzahlung. Wichtig aus Sicht der Banken und Sparkassen ist, dass bei Instant Payment das Girokonto wieder ins Zentrum der Transaktion gerückt wird. Dass hierbei in den kreditwirtschaftlichen Buchungssystemen noch anspruchsvolle technische Anpassungen vorgenommen werden müssen, um die Finalität des Zahlungsvorgangs mit den vielfach noch vorhandenen batchgetriebenen Clearing- und Settlement-Prozessen in Einklang zu bringen, sei nur der Vollständigkeit halber am Rande erwähnt.

Instant Payment verlangt damit nicht nur eine moderne unterbrechungsfrei verfügbare realtimefähige IT-Umgebung, sondern - von weitaus höherer Bedeutung - bringt nach aktueller Einschätzung für die Banken und Sparkassen neue Gestaltungsmöglichkeiten in das Zahlungsverkehrsgeschäft mit dem Kunden, mit der Aussicht, verlorenes Terrain im kontonahen Geschäft zurückzugewinnen. Aber so attraktiv dies erscheint, um das volle Potenzial zu entwickeln, auch hier muss die Schnittstelle zum Händler als einem der Zahlungsempfänger besetzt werden, wenn Instant Payment im Handel eingesetzt wird. Der Begriff "disruptiver Wandel" wird im Zusammenhang vielfach mit der Digitalisierung in Verbindung gebracht. Die Fantasie, die im Payment-Geschäft steckt, lässt sich in der Tat zu einem wesentlichen Teil auf die Digitalisierung zurückführen. Der Zahlungsvorgang als Scharnier zwischen Zahlungspflichtigem und Zahlungsempfänger ist vielleicht der wichtigste Ursprung für die Entstehung informationshaltiger Daten.

Den Zahlungsvorgang als Teil eines Dienstleistungsangebots abzudecken, ist daher zukünftig noch weit wichtiger als schon bisher - nicht primär als qualitativ hochwertige Abwicklungsleistung, sondern als Ursprung für die Gewinnung von Informationen über die Kunden. In dieser Hinsicht stellt der weitgehende Verlust des Kreditgewerbes, diese Schnittstelle unternehmerisch zu besetzen, tatsächlich einen disruptiven Wandel mit langfristigen Folgen dar. Damit erklären sich die außerordentlich hohen Bewertungen der Unternehmen, die diese Schnittstelle besetzen und das aus dieser Kontrolle resultierende Geschäftspotenzial für sich reklamieren, und daraus ergibt sich auch die resultierende Folgeneinschätzung für das Kreditgewerbe.

Was ist zu tun? Die eine alles entscheidende Antwort gibt es nicht. Auf jeden Fall bleibt die Option, noch vorhandene Ansätze zu nutzen, seien es noch bestehende Unternehmen oder Beteiligungen unter Kontrolle von Kreditinstituten oder ihren Organisationen, seien es Kooperationen mit marktstarken Partnern, um am wirtschaftlichen und strategischen Potenzial dieses Marktes partizipieren zu können. Gegenwärtig sollten daher alle erfolgreich anmutenden Ansätze mit Konsequenz verfolgt und ausgebaut werden, um Chancen zu entwickeln und sich den eigenen Kunden als initiativ und handlungsfähig zu zeigen. Dies wird nicht ohne finanzielle Investitionen zu erreichen sein. Entscheidend ist, sich als Kreditwirtschaft nicht nur über attraktive Produkte zu profilieren, sondern die Schnittstelle zum Privat- wie zum Händlerkunden zu besetzen. Dies wird ohne handlungsfähige Unternehmen unter eigener Führung kaum möglich sein.