Das klassische Schuldscheindarlehen (auch Schuldschein, SSD) zur Unternehmensfinanzierung erfreut sich weiterhin wachsender Beliebtheit. Mit einem auf 23 Milliarden Euro gestiegenen Volumen war 2018 das viertstärkste Transaktionsjahr in der Geschichte des SSD (Capmarcon Capital, 2019). Das Fremdkapitalinstrument zwischen klassischem Kredit und Anleihe mit typischen Volumina ab 20 Millionen Euro fällt nicht unter die Definition des Wertpapiers, es kann aber durch Abtretung auf andere Investoren übertragen werden. Damit einhergehend sind reduzierte Dokumentationspflichten, keine Prospektpflicht sowie ein kürzerer Finanzierungsprozess verglichen mit der Emission einer Anleihe.

Während der größte Markt für Schuldscheindarlehen auch 2018 mit Abstand Deutschland gewesen ist, konnte das Wachstum von Transaktionen und Emissionsvolumen auch in Mittel- und Osteuropa beobachtet werden.

Herausforderungen durch Markt und Digitalisierung

Vonseiten der Emittenten und Investoren lassen sich steigende Anforderungen an das Produkt Schuldschein beobachten hinsichtlich Transparenz, Vergleichbarkeit am Markt, Kosten und insbesondere Abwicklungsgeschwindigkeit, also der Dauer des Prozesses von Transaktionsanbahnung bis erster Auszahlung. Diese Entwicklungen zeichnen sich auf dem Markt einerseits durch steigende Standardisierung der Vertragsdokumentation ab, ersichtlich zum Beispiel an der Entwicklung der Standardvertragsvorlage der Loan Markets Association1) , andererseits an der steigenden Anzahl von Abschlüssen auf digitalen Plattformen.

Die Plattformleistung muss dabei nicht nur auf eine Vermittlerfunktion begrenzt sein, sondern kann potenziell die gesamte Wertschöpfungskette abdecken. Die auf der Plattform abgebildeten Leistungen können die Mandatierung, Erfassung des Schuldscheins, Unterstützung der Marketingphase, das Orderbuch-Management sowie den digitalen Abschluss des Schuldscheins und dessen Abwicklung beinhalten. Viele dieser Prozesse, die zu großen Teilen heute noch manuell und papierbasiert erfolgen, kosten die Beteiligten viel Zeit und beinhalten operationelle Risiken.

Die Distributed-Ledger-Technologie (DLT) beziehungsweise die Blockchain als eine ihrer bedeutendsten Formen beinhaltet gleich mehrere inhärente Eigenschaften, welche die beschriebenen Herausforderungen und Anforderungen adressieren. Vorausgesetzt, dass sich die (potenziellen) Parteien des Schuldscheinvertrags in einem DLT zusammenschließen, kann die gespeicherte Transaktionshistorie jederzeit für eine vollständige Nachvollziehbarkeit des Emissions- oder Abwicklungsprozesses sorgen. Als verteiltes System ist es dann prinzipiell jeder Partei möglich, den aktuellen Stand der Daten aus verlässlicher Quelle zu erfragen. Es kann somit als "Golden Source" für die beteiligten Parteien und die verschiedenen internen Systeme dienen.

Im Ergebnis können die bis dato aufwändigen Abstimmungsprozesse zwischen mehreren Parteien oder Systemen reduziert werden oder ganz entfallen. Zentral dabei ist der technisch gestützte Konsensmechanismus, der über kryptografische Methoden sicherstellt, dass alle Parteien des verteilten Systems auf dem gleichen Stand sind.

Erweitert man die Technologiebasis um gesicherte Identitäten im Netzwerk (permissioned Blockchains) sowie die Möglichkeit, Logik fest mit den Daten zu verknüpfen (Smart Contracts), ergeben sich weitere Vorteile. Mittels der gesicherten Identitäten und den DLT-eigenen Signaturmechanismen können rechtlich verbindliche digitale Unterschriften geleistet werden - eine Voraussetzung, um auf papiergestützte Prozesse im Rahmen der Emission komplett verzichten zu können. Des Weiteren lässt sich mittels gesicherter Identitäten jede Änderung am Datenbestand auf die verursachenden natürlichen oder juristischen Personen zurückverfolgen.

Kopplung der Datenbasis an die Geschäftslogik

Das wohl mächtigste Instrument der DLT sind die Smart Contracts, mit denen die Datenbasis strikt an Geschäftslogik gekoppelt werden kann. Ob Primärmarkt, Sekundärmarkt oder Abwicklung, jede Veränderung im Lebenszyklus des Schuldscheindarlehens müsste konsequent besagter Logik folgen und kann über Grenzen verschiedener Unternehmen hinweg operationalisiert werden, zum Beispiel bei Übertragung eines Darlehens oder der Berechnung von Cashflows.

Eine Standardisierung des Produktes hilft bei diesem Schritt enorm, die Dimensionen der möglichen Änderungen einzuschränken, damit die digitalisierten Schritte für alle Beteiligten verständlich bleiben. Das volle Potenzial dieser Technologie kann sich umso stärker entfalten, je mehr Prozesse von Anbahnung bis Abwicklung zwischen den beteiligten Parteien auf die digitale Plattform integriert werden. Schließlich ist als wichtiger Vorteil des Aufbaus einer Plattform auf DLT-Basis gegenüber konventioneller Technologie zu nennen, dass die geteilte Infrastruktur und Governance des Systems den Zusammenschluss von Wettbewerbern vereinfacht und dadurch zu mehr Liquidität in einer offenen Plattform führen kann.

Praxiseinsatz in Österreich

Mit der Emission der österreichischen ASFINAG ist die digitale Schuldscheinplattform der Erste Group Bank AG im Oktober 2018 erstmals produktiv eingesetzt worden.2) Auf Basis von DLT wurde ein voll digitaler Emissionsprozess durchlaufen, der als Novum keinen parallelen Papierprozess mehr benötigte.

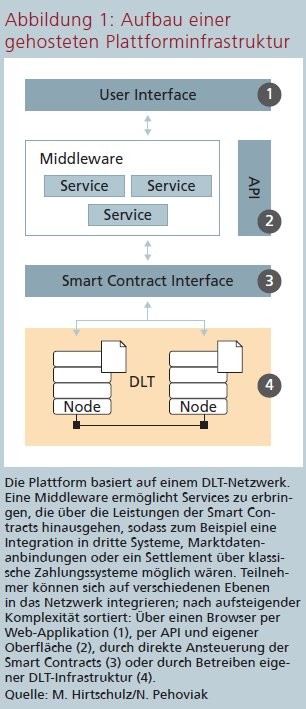

Mit Produktivnahme der Plattform auf DLT-Basis geht die Bank einen innovativen Weg, der eine schnellere Abwicklung, reduzierte operationelle Risiken und mehr Transparenz verspricht. Als Grundlage ist mit DLT ein verteiltes Netzwerk mit dem Fokus auf einer offenen Architektur gewählt worden, das es jederzeit erlaubt, weitere Marktteilnehmer auf verschiedene Weise in die Plattform zu integrieren. Wie in Abbildung 1 illustriert entweder per Web-Oberfläche oder aber über verschiedene Programmier- beziehungsweise Netzwerkschnittstellen. Es stehen die Türen offen für diverse geplante Ausbaustufen auf Produkt-, Kunden- oder funktionaler Ebene.

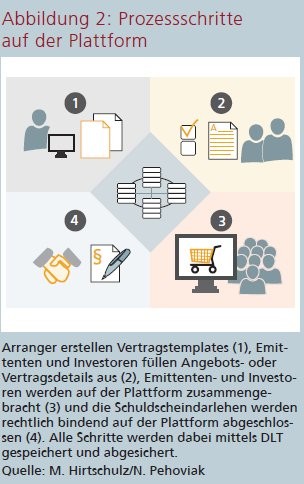

Die Plattform bietet die Möglichkeit, den Schuldschein nicht nur digital zu vermarkten und Zeichnungen von Investoren anzunehmen, sondern direkt im Anschluss auch rechtlich bindend digital und ohne parallelen Papierprozess auf der Plattform abzuschließen. Mit der zugrunde liegenden Blockchain-Lösung als führendem Datenspeicher ist dabei durch kryptografische Verfahren sichergestellt, dass Transaktionen fälschungssicher abgelegt und jederzeit zugänglich sind. Für die Dokumentation des Schuldscheins werden im Markt gängige Vorlagen automatisiert ausgefüllt, sodass die Teilnehmer technisch und rechtlich abgesichert sind (Abbildung 2).

Technische Details zur Schuldscheinplattform

Die Schuldscheinplattform basiert auf Hyperledger Fabric3) , einer "permissioned" Blockchain-Implementierung mit Unterstützung für Smart Contracts, die in einer der Programmiersprachen Java, Java Script oder Go geschrieben sein können. Eingebettet sind die Blockchain-Komponenten innerhalb einer mehrschichtigen Architektur, die es den Nutzern erlaubt, die Smart-Contract-Funktionalitäten bequem über eine Web-Oberfläche oder Programmierschnittstellen aufzurufen. Die Authentifizierung und Verwaltung der Nutzer sowie die Handhabung der sensiblen Zertifikate zum Signieren werden für den Nutzer in einer der Applikationsschichten übernommen. Die strikten Vorgaben bezüglich Sicherheit, Transparenz und Nachvollziehbarkeit gelten natürlich auch hier und sind über konventionelle Techniken umgesetzt.

Der Zugang zur Plattform ist damit technisch über mindestens zwei Wege möglich: Entweder über einen Web-Zugang, der keine speziellen technischen Kenntnisse oder spezielle Infrastruktur voraussetzt, oder aber durch Betreiben eines eigenen Hyperledger-Fabric-Knotens im Netzwerk. Unabhängig davon, wie auf die Plattform zugegriffen wird, durch umfassende Verwendung von Container-Software ist die Lösung beliebig redundant und skalierbar. Sie ist lediglich begrenzt durch die Performance der eingesetzten Blockchain-Technologie und Infrastruktur. In der Praxis ist die Performance von Hyperledger Fabric auf gebräuchlicher Hardware für den Plattform-Anwendungsfall völlig ausreichend.4)

Zusammenspiel von Technik, Recht und Business-Abläufen

Bei der Verwendung von DLT sind die Eigenheiten der verschiedenen Technologien während des Auswahlprozesses zu beachten. So macht es einen großen Unterschied, ob ein privates oder ein öffentliches Netzwerk als Basisinfrastruktur dient und ob private oder persönliche Daten in dem Netzwerk zu speichern sind. Fehler, die bei der Auswahl gemacht werden, sind später schwer oder gar nicht korrigierbar. Im Falle der beschriebenen Plattform wurde mit Hyperledger Fabric eine modulare und erweiterbare Blockchain-Technologie gewählt, die sich allerdings als Projekt der Linux Foundation durch kurze Releasezyklen auszeichnete und zu Beginn eine Unterstützung weit verbreiteter Programmiersprachen vermissen ließ.5)

Die Entwickler mussten daher, neben allgemeinem Wissen zu verteilten Systemen, auch noch Knowhow in weniger gängigen Programmiersprachen wie Go und oder Laufzeitum gebungen wie Node.js mitbringen. Die Implementierung der Business-Logik wiederum musste präzise und sehr strikt direkt mit Hyperledger Chaincode beziehungsweise Smart Contracts umgesetzt werden, denn nur auf diese Weise kann sichergestellt werden, dass alle Teilnehmer zwingend den gleichen Regeln folgen.

Die rechtliche Verbindlichkeit der geschlossenen Verträge hängt neben dem allgemeinen Rechtsrahmen auch davon ab, ob Nutzeroberfläche und technische Abbildung in Einklang gebracht werden können. Die dem Nutzer präsentierten Informationen dürfen sich keinesfalls von den gespeicherten Daten, die letztlich den Vertrag bilden, unterscheiden. Dies kann sichergestellt werden, indem Smart Contracts und das technische Datenmodell mit den realen Begriffen und Prozessen übereinstimmen, da sie in enger Zusammenarbeit mit den Fachabteilungen der Bank und Juristen entstanden sind. Unterschiede zwischen der Implementierung auf der Blockchain und dem tatsächlichen Geschäftsablauf sind daher marginal und vernachlässigbar. Der Plattformnutzer ist jederzeit informiert darüber, welche Änderungen er im System veranlasst - bis hin zur Abgabe seiner rechtlichen Willenserklärung.

Großer Bedarf an der Verbesserung der Emissionsprozesse

Durch die erste ausschließlich digitale Emission wurde ein großer Meilenstein in der Digitalisierung des Schulscheindarlehens erreicht. Neben der Plattform der Erste Group zeigt auch der Markteintritt weiterer Emissionsplattformen, dass ein großer Bedarf an der Verbesserung der Emissionsprozesse besteht. Mit der Nutzung von Eigenschaften der Blockchain ist es gelungen, ein sehr spezifisches Angebot mit klaren Vorteilen für Emittenten und Investoren zu schaffen. Interessant zu beobachten wird es sein, wie sich der Markt für das Produkt Schuldscheindarlehen durch digitale und DLT-gestützte Plattformen ändern wird.

Sehr wahrscheinlich ist eine weitere Zunahme in der Standardisierung der Dokumentation und damit verbunden eine Vereinfachung des Dokumentationsprozesses. Des Weiteren lässt der Effizienzgewinn durch die technische Abbildung auch geringere Emissionsvolumina zu. Dies ermöglicht passgenauere Finanzierungen und motiviert möglicherweise auch kleinere Emittenten, auf dieses bewährte Instrument zurückzugreifen. Für Investoren, die keine reine "Buy-andhold"-Strategie verfolgen, könnte sich eine erhöhte Handelbarkeit positiv auf die Investitionsentscheidung auswirken.

Die Plattform wird schrittweise weiter ausgebaut werden. Ein hohes Potenzial besteht für die Kunden durch die sukzessive Erweiterung des Teilnehmerkreises, gegebenenfalls durch weitere Arrangeure, die als Mitbetreiber der Plattform agieren könnten. Des Weiteren bleibt es spannend zu sehen, welche weiteren Finanzierungsinstrumente, wie zum Beispiel syndizierte Kredite oder Anleihen, auf die Plattform integriert werden. Die Vorteile der DLT werden sich dann in der Praxis beweisen müssen.

Referenzen

Capmarcon Capital (9. Januar 2019). Von www.capmarcon.de/publikationen abgerufen

Thakkar, P., Nathan, S., & Viswan, B. (2018). Performance Benchmarking and Optimizing Hyperledger Fabric Blockchain Platform. 2018 IEEE 26th International Symposium on Modeling, Analysis, and Simulation of Computer and Telecommunication Systems (MASCOTS), 264-276.

Fußnoten

1) www.lma.eu.com/documents-guidelines/documents/category/schuldscheindarlehen

2) www.erstegroup.com/de/news-media/presseaussendungen

3) www.hyperledger.org/projects/fabric

4) Bestimmt wurde der maximale Durchsatz von Hyperledger Fabric in Softwareversion 1.1 zuletzt auf 2250 schreibende Transaktionen pro Sekunde. Das Testnetzwerk bestand dabei aus 8 Knoten mit je 32vCPUs bei 2GHz und 32GB Arbeitsspeicher (Thakkar, Nathan, & Viswan, 2018).

5) Seit Release 1.0 im Juli 2017 sind bis heute (Stand Januar 2019)vier weitere Versionen erschienen, die bedeutende Funktionen wie die Unterstützung privater Daten oder Anonymität im Netzwerk nachliefern. Mit dem aktuellen Release 1.4 ist aktuell eine Version mit Langzeitsupport erschienen, die zugleich auch erstmals Java neben Go und Java Script als Programmiersprache voll unterstützt.