Welche Chancen und Perspektiven bietet das Thema Blockchain für die Banken im Bereich Zahlungsverkehr? Wo liegen Risiken und Handlungsfelder? Wer sich mit dem Thema Blockchain befasst, wird im Wesentlichen von zwei Handlungsfeldern angetrieben. Das eine ist die Perspektive, die große Zahl an noch unausgeschöpften Möglichkeiten, die die Blockchain-Technologie bietet. Blockchain, das bedeutet Vereinfachung, Geschwindigkeit, Verschlankung und damit in der Summe deutliche Kostenreduktionen bei gleichzeitigem Zeitgewinn. Das andere ist indes die Masse von Fragen, von möglichen technischen Restriktionen der Blockchain-Technologie, von Regulierungsnotwendigkeiten der jeweiligen Länder, die bei der Arbeit an einer praktischen Umsetzung aufkommen und Klärungsbedarf erzeugen.

Thema Geschwindigkeit

Ein gutes Beispiel, das die Möglichkeiten der Blockchain-Technologie bereits ansatzweise aufblitzen lässt, ist das Thema Geschwindigkeit. Blockchain kann den internationalen Zahlungsverkehr in einer Art und Weise beschleunigen, die einer Revolution gleichkommt. Dass das möglich ist, hat die Reise-Bank bereits im Juni 2016 eindrucksvoll bewiesen.

Die Bank ist seit mehr als zwanzig Jahren ein Experte für die Themen Cross-border Payments und Cross-currency Payments. Inzwischen ist sie Marktführer in Deutschland im Geschäft mit Reisezahlungsmitteln und einer der größten Western-Union-Agenten. Deshalb ist sie in der Genossenschaftlichen Finanzgruppe auch der Servicepartner für das Thema Reisezahlungsmittel für rund 1 000 Banken. Aus Sicht der DZ Bank hat das die Tochtergesellschaft dafür prädestiniert, das Thema "Internationaler Zahlungsverkehr auf der Basis der Ripple Blockchain" zu testen. Start des Projekts war das Frühjahr 2016. Gemeinsam mit Accenture wurden in nur knapp zehn Wochen Projektvorbereitung die technischen Voraussetzungen gestemmt, um ein neues Modell für Crossborder Payments zu evaluieren.

Mitte Juni 2016 war es dann so weit. Während der Zahlungsverkehrskonferenz "Payments Panorama 2016" in Kanada wurde live ein Bargeld-zu-Konto- und Konto-zu-Bargeld-Blockchain-Transfer vorgenommen. Beim Test wechselten 667 Euro beziehungsweise 1 000 kanadische Dollar zwischen Calgary in Kanada und Frankfurt-Rödelheim innerhalb von nur acht Sekunden den Besitzer. Mit dem existierenden SWIFT-System hätte die Überweisung mehrere Tage benötigt. Bislang galt nur theoretisch: Die Zahlung via Ripple-Blockchain-Technologie kann den internationalen Zahlungsverkehr deutlich beschleunigen. Ein Merkmal dieser Blockchain-Technologie ist die Synchronität von Zahlungsnachricht und Finalität der Zahlung (Settlement). Ein Clearing ist aufgrund der Verbuchung von Einzelzahlungen (atomic transactions) nicht mehr notwendig. Der Zeitrahmen für die Ausführung von internationalen Zahlungen könnte mit einer Blockchain von zwei bis vier Tagen auf fünf bis zehn Sekunden schrumpfen - inklusive der Finalität der Zahlung (siehe Abbildungen 1 und 2). Mit dieser Demonstration haben ATB Financial und die Reise-Bank den Beweis erbracht, dass die Blockchain-Technik auch außerhalb des Labors funktioniert und im "echten Leben" eingesetzt werden kann.

Skalierung und Transparenz

Doch damit hat die eigentliche Arbeit erst begonnen. Einen Transfer vorzunehmen ist noch leicht darstellbar, aber wie stellt sich die Abwicklung dar, wenn wir von Hunderten oder gar von Tausenden Transaktionen in der Sekunde sprechen? Wie skalierungsfähig ist ein solches Blockchain-System? Eine Ripple-Blockchain mit Ripple Consensus Ledger (RCL) kann grundsätzlich Hunderte von Transaktionen pro Sekunde verarbeiten. In einer produktiven Umgebung hat das in dieser Menge noch keiner über einen längeren Zeitraum umgesetzt.

Und wie ist es um das Thema Transparenz von Zahlungsvorgängen zwischen Banken bestellt? Schon unmittelbar während der Zahlungsverkehrskonferenz wurde klar, dass die mit dem Ripple-Netzwerk einhergehende Transparenz der Zahlungen nicht zwangsläufig und uneingeschränkt von allen Partnern im Netzwerk positiv gesehen wird. Wer beispielsweise den Zahlungsbetrag und die Währung der Transaktion zwischen ATB Financial und Reise-Bank kannte, konnte die Transaktion praktisch öffentlich im Netz nachverfolgen. Für die Demonstration war das sinnvoll und gewollt - in der Praxis im Alltag birgt das allerdings Herausforderungen, da eine Transaktion zwar für die Beteiligten immer nachzuverfolgen, aber aus Perspektive der Banken nicht zwangsläufig für jedermann sichtbar sein muss. Das RCL ist in diesem Sinne praktisch eine Art offenes Kontobuch im Internet. Teile des Inhalts der Transaktion sind unverschlüsselt, lediglich Sender- und Empfängerbank sind durch Hash-Werte (Zeitstempel und Prüfsumme) verschlüsselt.

Ripple hat diese Anforderungen der Banken in puncto Skalierbarkeit und zu hoher Transparenz ernst genommen und überlegt, wie diese im Sinne aller Beteiligten (Banken und Kunden) umgesetzt werden können.

"Interledger-Protokoll" als Lösung

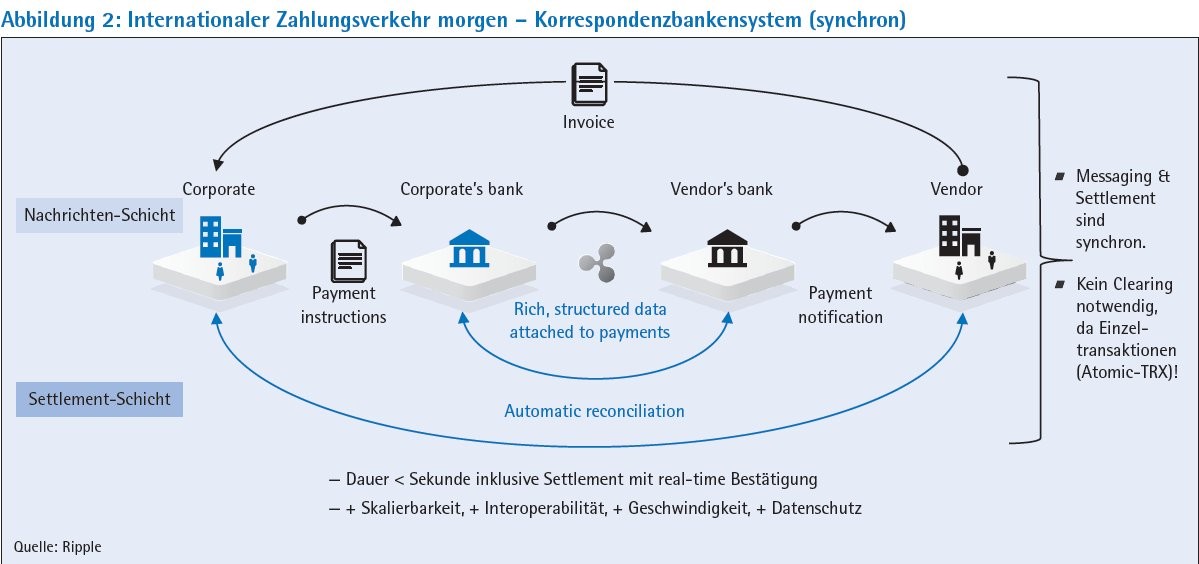

Die Lösung heißt "Interledger-Protokoll" (Interledger Protocol - ILP). An dieser Stelle kommt die bestehende Bankeninfrastruktur des weltweiten Korrespondenzbankensystems wieder ins Spiel. ILP kann man sich als "SWIFT auf Speed" vorstellen. Unter Nutzung bestehender Korrespondenzbankverbindungen können internationale Fremdwährungszahlungen effizienter und schneller abgewickelt werden, da Nachrichtenaustausch und Settlement bei ILP synchron verlaufen und nicht asynchron wie beispielsweise beim SWIFT-System.

Darüber hinaus lässt sich ILP leichter an bestehende Legacy-Systeme der Banken andocken als die "alte" Blockchain-Technologie. So können unter anderem SWIFT-Nachrichten (zum Beispiel MT103) oder ISO-20022-Nachrichten der Banken direkt im Ripple-ILP eingelesen, interpretiert und ausgeführt werden. Das heißt konkret, Banken können ihre bestehende Infrastruktur und ihre bestehenden Prozesse weiterhin nutzen und ergänzen diese lediglich um eine neue "Zahlungsmethode".

Im Gegensatz zur Blockchain werden bei ILP die Kontobücher wieder hinter die Firewall der Banken verlegt. Dies hat zur Folge, dass jede Bank nur noch die Zahlungen mit dem nächsten Korrespondenzpartner sieht und die Transparenz-Problematik der Blockchain gelöst ist. Durch die veränderte Kryptografielogik bei ILP wird darüber hinaus nicht nur die Skalierbarkeit der Lösung verbessert, sondern auch noch die Abwicklungszeit weiter beschleunigt, da auf die für die Blockchain notwendige Konsensprozedur zur Validierung neuer Blöcke verzichtet werden kann. Die kryptografische Validierung der Korrektheit von Zahlungen wird bei ILP von einer technischen Instanz (Software), dem sogenannten "Validator" oder "Notary", wahrgenommen. Insofern kann ILP auch als "Blockchain 2.0" aus Sicht der Banken verstanden werden.

Vernetzung bestehender Zahlungsverkehrssysteme

Nicht zuletzt können mit ILP verschiedene Arten von Kontobüchern und Netzwerken adressiert und angebunden werden, das heißt, die von Ripple entwickelte ILP-Lösung stellt ein "Netzwerk der Netze" dar. Anders ausgedrückt, ILP kann bestehende Zahlungsverkehrssysteme miteinander vernetzen, es sorgt quasi für die bisher fehlende Kompatibilität zwischen diesen unterschiedlichen Systemen.

Entscheidend bleibt indes, wie viele internationale Banken sich dem Ripple-Netzwerk anschließen. Wird eine kritische Masse von Teilnehmern auf mittlere Sicht erreicht? Mit ILP hat Ripple eine Technologie bereitgestellt, die die geforderten Verbesserungen gegenüber der Blockchain beinhaltet, ohne die Vorteile der Blockchain-Technologie, beispielsweise die bereits beschriebene Synchronität von Zahlungsnachricht und Finalität der Zahlung, aus dem Auge zu verlieren.

Während technologische Fragen schon sehr weit getrieben sind, gibt es auf rechtlicher und regulatorischer Ebene noch Klärungsbedarf. Aus rechtlicher Perspektive braucht es einen Standard-Rahmenvertrag beziehungsweise ein Standard-Regelwerk für alle Teilnehmer (one fits all). Man benötigt dann keine individuellen Vertragsabschlüsse zwischen den beteiligten Banken mehr. Der Teilnehmer, der dem Netzwerk beitritt, "unterwirft" sich automatisch dem Regelwerk des Netzwerkes. Es bedarf daher der Erarbeitung von grundlegenden Standards in Bezug auf beispielsweise Zusammenarbeit, Nachrichtenaustausch, Transaktionsdetails sowie weitergehende Informationen zur Erfüllung nationaler Anforderungen - analog zu SEPA oder SWIFT. All das sind Fragen, deren Antworten derzeit erarbeitet werden. Dafür wurde eigens die "Global Payments Steering Group" (GPSG) gegründet, die im Konsens vieler Beteiligter entsprechende grundlegende Standards entwickelt. Diese gilt es dann in der Folge sukzessive von den Beteiligten weiter zu entwickeln und stetig zu verbessern. Auch im Bereich Standardisierung, Recht und Regulatorik ist die von Ripple vorgestellte Lösung auf einem guten Weg, um von Banken als Alternative in Betracht gezogen werden zu können.

Prüfung auf Alltagstauglichkeit

Somit bleibt nur noch eine Frage offen: Wann ist nun damit zu rechnen, dass Blockchain- oder ILP-Netzwerke praktische Zahlungsverkehrsdienstleistungen übernehmen können? Kein Monat vergeht, in dem nicht renommierte Institute und Institutionen neue bereichsbezogene Teillösungen mittels der Distributed-Ledger-Technologie präsentieren. Und natürlich ist die Blockchain-Technologie nicht nur ein Thema der Bankenwelt. Es ist folglich sehr viel Bewegung in den Märkten.

Die Reise-Bank wird nun im Rahmen einer Pilotierung die neue Ripple-Technologie ILP auf Alltagstauglichkeit für sich und die DZ-Bank-Gruppe prüfen. Hierzu steht die Bank gemeinsam mit Ripple und mit Banken rund um den Globus im Gespräch, um ein entsprechendes Netzwerk aufzubauen.

Ziel des Piloten ist es, internationale Fremdwährungszahlungen von Kunden auf Konto-zu-Konto-Basis zwischen der Reise-Bank und der Partnerbank innerhalb von Sekunden - quasi in Echtzeit - in einer Produktivumgebung auszuführen. Sollte sich diese Pilotphase als erfolgreich erweisen, wäre dies ein erster wichtiger Schritt für Banken, ihren Kunden ein konkurrenzfähiges Produkt gegenüber Wettbewerbern wie Paypal anbieten zu können. Darüber hinaus sind noch viele weitere Anwendungen im Privatkunden- wie im Firmenkundensegment denkbar.