Wie war der Geschäftsverlauf der Volksbank Paderborn-Höxter-Detmold im Berichtsjahr 2016?

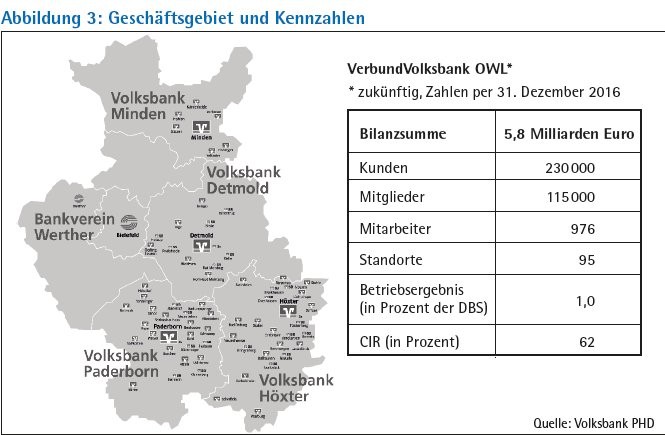

Keine: Auch im Berichtsjahr 2016 sind wir überdurchschnittlich gewachsen - bei den Kundenkrediten um 6,6 Prozent auf 3,7 Milliarden Euro und bei den Kundeneinlagen um 7,8 Prozent auf 3,9 Milliarden Euro. Mit einem Strukturanteil von 68 Prozent der Bilanzaktiva und 71 Prozent der Bilanzpassiva steht das Kundengeschäft im Mittelpunkt unseres Geschäftsmodells.

Bittihn: Solche Zuwächse erzielen wir mit unserer klaren Ausrichtung als Kundenbank sehr stabil schon seit vielen Jahren. Allein in den vergangenen fünf Jahren haben wir zwei Milliarden Euro Kundenvolumen hinzugewonnen, und dies durch Marktanteilswachstum insbesondere im anspruchsvollen Firmen- und Privatkundengeschäft. Dies entspricht einer Steigerung um 35 Prozent. Diese Kontinuität belegt, dass wir offensichtlich mit unserer strategischen Ausrichtung genau richtig liegen. Auf dieser Basis wollen wir weiter Marktanteile gewinnen und unsere Position als führende genossenschaftliche Regionalbank in unserem Wirtschaftsraum ausbauen.

Wie sieht es bei der Cost Income Ratio aus? Leidet Ihr Haus am Niedrigzinsszenario?

Keine: 2016 hat sich unsere Cost Income Ratio auf 62 Prozent verbessert. Sie schwankte in den vergangenen Jahren meist zwischen diesem Wert und 65 Prozent. Sowohl mit der CIR als auch mit unseren Wachstumsraten liegen wir besser als die Durchschnittswerte des RWGV und des BVR. Den Zinsüberschuss konnten wir dank des überdurchschnittlichen Wachstums der Kundenvolumina leicht erhöhen.

Inwieweit haben die Fusionen Ihres Hauses in den vergangenen Jahren dazu beigetragen, diesen vergleichsweise günstigen Wert zu halten?

Bittihn: Bei fünf Fusionen seit der Jahrtausendwende haben wir auf der Kostenseite recht kontinuierlich durchgearbeitet und nie sprunghaft die großen Synergien gehoben. Auf der Kostenseite sind wir seit langem Benchmark. Unsere CIR hat sich allein durch die Fusionsschritte nicht wesentlich verändert. Allerdings haben wir die Personalkapazitäten qualitativ neu ausgerichtet, indem wir vor allem die Beratungs- und Betreuungskapazitäten weiter aufgestockt haben.

Wie sehen die Planungsrechnungen für 2017 und 2018 aus?

Keine: Beim Betriebsergebnis haben wir uns auch weiterhin mindestens ein Prozent der Bilanzsumme als Ziel gesetzt. Insbesondere im Kredit- und im Einlagengeschäft wollen wir weiter ordentlich wachsen. Das ist unsere Strategie. Gleichermaßen werden wir unser systematisches Produktivitäts- und Kostenmanagement, das sich in den vergangenen Jahren als äußerst wirksam erwiesen hat, konsequent fortführen.

Wie ist das Kosten- und Prozessmanagement in Ihrem Haus konkret organisiert?

Keine: Parallel zur Erlössteuerung gibt es bereits seit 2009 einen Prozess zum Kostenmanagement. Für alle Bereiche haben wir Kostenbudgets und klare Zuständigkeiten festgelegt. Die Aufgabe der Budgetverantwortlichen ist es, die Entwicklung der Kosten zu überwachen und Maßnahmen zu erarbeiten, mit denen wir weitere Kostenvorteile erzielen können.

Bittihn: Zudem sind wir aktuell dabei, ein ganzheitliches Prozessmanagement und - damit verbunden - Prozessteams aufzubauen. Sie tragen die Verantwortung für alle Prozesse im Haus und werden diese kontinuierlich optimieren. Durchlaufzeiten und Fehlerquoten sollen so verringert, die Schnittstellen besser abgestimmt und die Kundenzufriedenheit gesteigert werden.

Sie fusionieren jetzt mit der Volksbank Minden. Welche Rolle spielen Kostensynergien dabei?

Bittihn: Kostensynergien spielen bei dieser Fusion zunächst überhaupt keine Rolle. Es ist auf beiden Seiten einzig und allein der strategische Schritt, neues Wachstum zu generieren und den Marktanteil zu erhöhen. Wir schaffen dadurch wieder neue Wachstumsimpulse und neue Wachstumsmärkte. Mit diesem Ansatz sind wir bereits an die Fusion mit der damaligen Volksbank Detmold in 2007 und an die Übernahme des regionalen Privat- und Firmenkundengeschäfts der ehemaligen Bankverein Werther AG in 2011 herangegangen. Arbeitsplätze abzubauen, war hier nie das Ziel, ganz im Gegenteil. Die Regionen Lippe und Bielefeld sind heute unsere Wachstumsregionen mit der höchsten Dynamik. 40 Prozent des Wachstums unserer Bank kommen aus diesen beiden Märkten, die bislang lediglich 20 Prozent des Bestandes unserer Kundenvolumina auf sich vereinen.

Mit der Fusion wird aus der Volksbank Paderborn-Höxter-Detmold und der Volksbank Minden die Verbund Volksbank OWL. Ein neuer Name, eine neue Region, ein neues Konzept?

Bittihn: Kein komplett neues Konzept. Mit dem Schritt zur Verbund Volksbank heben wir vielmehr unser hoch differenziertes und zugleich hoch dezentrales genossenschaftliches Bankkonzept, das wir in den vergangenen Jahren entwickelt und stetig perfektioniert haben, auf eine neue strategische Stufe.

Was bedeutet das konkret? Welche neuen strategischen Ambitionen verfolgen Sie?

Bittihn: Strategie der Verbund Volksbank ist die klare Ausrichtung auf den Wirtschaftsraum Ostwestfalen-Lippe. Das heißt, im Zuge der Fusion richten wir unsere Strukturen, Prozesse und Gremien auf die Anforderungen einer größeren Wirtschafts-, Forschungs-, Technologie- und Kultur-Region aus und wollen damit unsere Position als dezentral in den Märkten agierende und von Kundenseite wahrgenommene genossenschaftliche Regionalbank absichern und - wo immer möglich - ausbauen. Dabei leitet uns nicht zuallererst Größe, sondern der Grundgedanke der Dezentralität als Erfolgskriterium des genossenschaftlichen Geschäftsmodells. Dezentralität verstehen wir als hohes Gut, das wir auch als Regionalbank unbedingt erhalten wollen.

Keine: Das heißt, unser Konzept ist maßgeschneidert für den Wirtschaftsraum OWL. Und zugleich wahrt und respektiert es lokale Identitäten und Werte. Dafür steht die Verbund Volksbank OWL mit ihren Zweigniederlassungen "Volksbank Paderborn", "Volksbank Höxter", "Volksbank Detmold", "Volksbank Minden" und "Bankverein Werther" als wahrnehmbare Marken in den Regionen. Mit dieser Positionierung sind wir Vorreiter am Markt.

Was macht den Wirtschaftsraum OWL aus?

Keine: Ostwestfalen-Lippe umfasst die Kreise Paderborn, Höxter, Lippe, Minden-Lübbecke, Gütersloh und Herford sowie die kreisfreie Stadt Bielefeld. Die Entfernungen innerhalb der regionalen Grenzen liegen bei 100 bis 130 Kilometer. In fünf dieser sechs Kreise sowie in den beiden Oberzentren - Bielefeld und Paderborn - sind wir in Zukunft unterwegs. Keine andere Bank ist in der Region OWL so aufgestellt. Als Wirtschaftsraum gilt OWL als einer der stärksten Standorte in Deutschland. Prägend sind vor allem mittelständische Unternehmen, die viel erwähnten Hidden Champions, aber auch Weltmarktführer, überwiegend in Familienbesitz und in habergeführt. Darüber hinaus gehört die Region zu den führenden Technologiestandorten in Europa. Und wir haben leistungsfähige Hochschulen.

Bittihn: Trotz der strukturellen Unterschiede in den einzelnen Kreisen bewegen sich unsere Kunden - gerade die Mittelständler - heute im Netzwerk des Wirtschaftsraums Ostwestfalen-Lippe und unterhalten auf dieser Ebene enge Verbindungen zu anderen Firmen, Hochschulen oder kulturellen Einrichtungen. Nicht zuletzt orientiert sich auch die kommunale Regionalförderung an diesem Cluster. Als Netzwerkbank wollen wir diesen Wirtschaftsraum bedienen und vor allem für die Unternehmen und Unternehmerfamilien ein starker genossenschaftlicher Bankpartner sein.

Welche neuen Anforderungen stellt dieser größere Wirtschaftsraum an Ihr Haus?

Keine: Wir haben in den vergangenen Jahren gelernt, wie die Region OWL zusammenhängt und auch zusammengewachsen ist. Bei allen Gemeinsamkeiten auf OWL-Ebene sind die lokalen Märkte in unserem Geschäftsgebiet jedoch sehr heterogen aufgestellt, haben gewachsene Identitäten, eigene Historien und Tradi tionen, die es zu beachten gilt. Und sie unterscheiden sich auch in der Dynamik der Wirtschaftsentwicklung. Daraus resultiert, dass die Regionen innerhalb der zukünftigen Verbund Volksbank in Größe, Marktpotenzial, Marktanteil und Wettbewerbssituation differieren. Für unser Geschäft haben wir Bestandsmärkte, wie zum Beispiel in den Kreisen Paderborn und Höxter, und genauso Wachstumsmärkte wie Lippe, Bielefeld und Minden.

Bittihn: Auf diese unterschiedlichen regionalen Gegebenheiten haben wir in den vergangenen Jahren schon mit differenzierten Geschäfts- und Wachstumsstrategien reagiert. Durch die Lernerfahrung aus den Fusionen und der Übernahme des "Bankvereins Werther" haben wir ein dezentrales Konzept entwickelt, das wir im Tagesgeschäft leben und mit dem wir erfolgreich sind. So ist es uns unter anderem gelungen, mit unserer Zweitmarke "Bankverein Werther" konzentriert auf dem als overbanked geltenden Bankenplatz Bielefeld eine hoch lukrative Nische zu bedienen. Dort gewinnen wir für unser Haus vor allem Unternehmen und Privatkunden, die spezifische Kompetenzfelder im Private Banking und im gehobenen Firmenkundengeschäft lange Zeit bevorzugt bei den Groß- und Privatbanken sowie den Großsparkassen und den Landesbanken nachgefragt haben. In der Verbund Volksbank machen wir dieses dezentrale Konzept zum Prinzip.

Eigentlich vollenden Sie also nur das alte genossenschaftliche Prinzip "Ein Markt - eine Bank"?

Bittihn: Wie der relevante Markt für eine Primärbank in der Praxis abzugrenzen ist, hat der BVR 1999 in Garmisch-Partenkirchen bewusst offengelassen. Regionen und damit Märkte unterliegen - das ist ganz natürlich - permanenten Veränderungen. Diesen Veränderungen müssen wir uns - das ist unsere feste Überzeugung - als genossenschaftliche Institute unternehmerisch vorausschauend stellen. Damit meine ich den strategischen Schritt von der lokalen Volksbank zur genossenschaftlichen Regionalbank. Nur so können wir auf dem Wachstumspfad bleiben und auch einen Ausgleich zwischen unterschiedlich starken Teilmärkten schaffen. So verstanden, ist Regionalbank nicht Schicksal, sondern Chance.

Wir haben für unser Haus die soeben beschriebene Region OWL als relevanten Markt sukzessive erarbeitet und werden von den Akteuren in diesem regionalen Netzwerk so auch wahrgenommen und angesprochen. Doch unser Konzept geht weiter: Es zeigt auf, wie man die Identität einer lokalen Bank erhalten, also den "Kirchturm" respektieren und gleichzeitig die Vorteile eines größeren Regionalinstitutes mit einem hoch differenzierten Leistungsangebot nutzen kann.

Warum kehren Sie zu den alten Namen beziehungsweise lokalen Marken zurück?

Keine: Mit dem neuen Namen Verbund- Volksbank OWL geben wir traditionsreiche und vertraute Bindungen und erfolgreiche Marken mit all ihrem Wert eben nicht auf, sondern beleben sie und machen sie wieder sichtbar. An den Geschäftsstellen der traditionsreichen Volksbank Paderborn beispielsweise wird dieser Name demnächst wieder zu finden sein. Zudem ist das Prinzip der Regionalität, das die lokalen Marken unterstreichen, hochaktuell und gerade auch im Zeitalter der Digitalisierung wichtig für die Menschen, die bei einem Bankpartner eine Heimat suchen. Denn unsere DNA wird auch in Zukunft - und bei allen digitalen Entwicklungen, die wir vorantreiben, um auch hier die zentrale Anlaufstelle zu bleiben - der Kontakt von Mensch zu Mensch als Basis für verlässliche Beziehungen zu unseren Kunden über Generationen hinweg sein. Über diese Kundenverbindungen werden die wesentlichen Erträge verdient.

Mit der Verbund Volksbank wollen Sie die lokale Identität erhalten und gleichzeitig die Stärke des Gesamthauses spielen? Wie wollen Sie das in der Organisation der Bank gewährleisten?

Keine: Die Verantwortung für das Kundengeschäft liegt selbstverständlich in den Regionen. Dafür geben wir entsprechend hohe Entscheidungskompetenzen in die lokalen Märkte. Wir investieren differenziert, je nach Potenzial für Wachstum, und steuern die Investments über die jeweilige CIR. Als Verbund Volksbank agieren wir gleichzeitig sehr einheitlich, was zum Beispiel Produkte, Geschäftsprozesse, Risikopolitik und Ertragsansprüche betrifft. Ein solches Konzept verlangt zudem eine Kultur für Marktgewinnung, Risikobereitschaft und -bewusstsein.

Öffnen Sie mit diesem Konzept nicht den Weg zu "Fürstentümern"?

Bittihn: Nein, unsere Organisation wird so gestaltet sein, dass eine solche Denke gar nicht erst entstehen kann. Wir wollen und müssen den Unterschieden zwischen den Regionen im Steuerungs- und Organisationskonzept Rechnung tragen. Aber natürlich ist auch eine Gesamtstrategie für die Bank zu entwickeln, der alle verpflichtet sind. Aktuell sind wir dabei, dies alles im Detail auszuarbeiten.

Wie wird dieses Konzept in den Grundzügen aussehen?

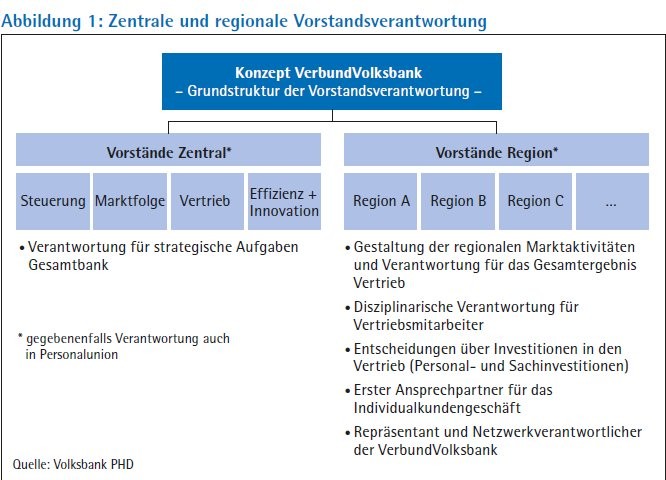

Bittihn: Auf Vorstandsebene werden wir regionale und zentrale Verantwortlichkeiten klar verankern und verteilen. Die Vorstände auf zentraler Ebene kümmern sich um die strategischen Themen des Gesamthauses, sprich Steuerung, Marktfolge, Vertrieb sowie Effizienz und Innovation. Ein Grundprinzip der Verbund Volksbank wird es aber auch sein, dass die Regionen in direkter Vorstandsverantwortung stehen. Der zuständige Vorstand hat seinen Lebensmittelpunkt wie auch seinen Geschäftssitz vor Ort und ist damit erster Gesprächspartner für unsere Kunden sowie das "Gesicht" und der Netzwerkverantwortliche der Verbund Volksbank in der Region.

Welche Vorteile hat ein dezentraler Sitz der Vorstände?

Bittihn: Wir sind fest davon überzeugt, dass Vorstände - in ihrer Wahrnehmung und Wirkung als unternehmerisch agierende Persönlichkeiten - ein wesentlicher Vorteil im Wettbewerb sind. Ein Regionalleiter der zweiten oder dritten Führungsebene, auch wenn er mit noch so viel Kompetenz ausgestattet ist, kann diese Rolle nicht mit dem geforderten Anspruch ausfüllen. Im Übrigen: Der anspruchsvolle Kunde spürt den Unterschied genau. Mit diesem Prinzip haben wir bisher gute Erfahrungen gemacht und wir werden es in Zukunft noch deutlicher organisatorisch im Rahmen einer flexiblen Matrixorganisation ausbauen. Bereits in der Vergangenheit haben wir Vorstandspositionen in den Regionen mehrfach nachbesetzt.

Welche Freiheiten haben die einzelnen Regionen in der Verbund Volksbank?

Bittihn: Grundsätzlich gilt: Die Regionen haben alle unternehmerischen Freiheiten, um schnell und qualifiziert die Wünsche der Kunden erfüllen sowie auf die Marktentwicklungen vor Ort flexibel und passgenau reagieren zu können. Das heißt konkret: Die regionalen Vorstände verantworten das regionale Kundengeschäft. Sie sind erster Ansprechpartner für das Individualkundengeschäft, Institutionen und öffentliche Stellen. Sie führen die regionalen Teams direkt und haben die unmittelbare Verantwortung für die Investitionen - sowohl Sach- als auch Personalinvestitionen - in der Region.

Wie werden Sie den Vertrieb steuern? Was liegt in zentraler und was in dezentraler Verantwortung?

Keine: Ein wesentlicher Erfolgsfaktor wird sein, Zentralität und Dezentralität gut auszubalancieren. Dadurch werden im Übrigen auch Grenzen der Zuständigkeit beziehungsweise Eigenverantwortung vor Ort gesetzt. Nicht jede Region kann ein besonderes Produkt oder besondere Prozesse verlangen. Das heißt, die Verantwortung für Produkte und Prozesse liegt selbstverständlich in zentraler Hand, immer aber im Austausch mit dem Markt. Wenn man die verschiedenen Segmente betrachtet, dann bezieht sich die dezentrale Eigenständigkeit maßgeblich auf das gehobene Privat- und Firmenkundengeschäft. Das breite, standardisierte Kundengeschäft einschließlich vieler Aspekte der Digitalisierung hingegen wird wie die Produkte und Prozesse zentral entwickelt und gesteuert.

Wie gestalten Sie die Steuerung der Verbund Volksbank?

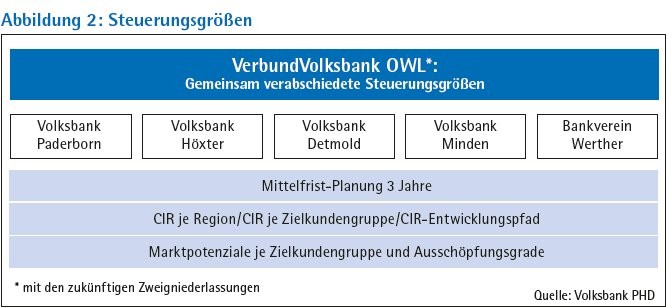

Keine: Natürlich muss sich auch in der Steuerung das Prinzip der Dezentralität wiederfinden. Wachstumsmärkte fordern naturgemäß zunächst höhere Investitionen, um überhaupt Marktpotenziale erschließen zu können. Deshalb erfolgt die Planung im ersten Schritt regional und Bottomup. Das kann beispielsweise für das Kreditwachstum in der einen Region 3 Prozent und in der anderen 15 Prozent Wachstum bedeuten, mit all seinen Rückwirkungen auf Sach- und Personalinvestitionen. Um die Spezifika der Teilmärkte ausreichend zu berücksichtigen, haben wir für uns als Steuerungskennziffer die Cost Income Ratio definiert. Damit bringen wir pro Teilmarkt Wachstums-, Erlös- und Kostengrößen zusammen.

Zudem steuern wir unsere Mitarbeiter zukünftig über Teamziele. Damit wollen wir die Zusammen arbeit zwischen den Kundenbereichen fördern und passende Kundenüberleitungen initiieren.

Bauen Sie damit nicht mehr Komplexität in der Führung auf?

Keine: Eine solche Einbindung der Regionen in die Planung und Steuerung stellt zwar hohe Anforderungen an die Disziplin, die Kommunikation und auch an die Unternehmenskultur, aber sie hat sich in unserem Haus in den vergangenen Jahren absolut bewährt. Ja, die Führungsstrukturen werden zweifellos komplexer. Deshalb werden wir - wie erwähnt - eine Matrixorganisation zwischen regionaler Verantwortung und Fachverantwortung auf- und dann immer feiner ausbauen. Diese Verortung ist für die Mitarbeiter der Kompetenzzentren wichtig, denn sie müssen sich im Sinne des fachlichen Austausches und Wissenstransfers ja auch als Team im Gesamthaus wiederfinden.

Kann ein solches dezentrales Konzept effizient sein?

Bittihn: Ja, Voraussetzung ist allerdings, dass wir uns von überkommenen Hierarchien lösen und eine agile Organisation mit Netzwerkstrukturen schaffen, die eine Kooperationskultur in der Bank fördern. Team- und Projektarbeit, offene direkte Kommunikation und ein wertschätzendes Miteinander stehen dabei im Fokus. Alles Aspekte, die sich gerade die jüngeren Generationen heute von einem attraktiven Arbeitgeber wünschen.

Verstehen Sie den künftigen Namensbestandteil Verbund Volksbank als Blaupause für andere Regionen in Deutschland?

Bittihn: Weshalb nicht! Er umschreibt einerseits historisch, wie sich die verschiedenen Häuser zusammengetan haben. Andererseits könnte das Konzept durchaus auch auf andere Flächenbanken in Regionen mit ähnlichen Strukturen und räumlichen Dimensionen übertragen werden. Außerdem: Es gibt bereits rund ein Dutzend Vereinigte Volksbanken, wir wollten nicht die dreizehnte sein!

Was ist mit Blick auf die Fusionen der vergangenen 15 Jahre aus Ihrer Sicht besonders gut und glaubwürdig gelungen?

Bittihn: Im Zuge von Fusionen wurden in unserem Haus nie Personalschnitte gemacht, sondern die Kapazitäten immer sukzessive an das Gesamtbankniveau angepasst. Wenn Mitarbeiter erkennen, dass die Bank wächst, sehen sie auch persönlich Entwicklungsmöglichkeiten. In diesem Sinne ist es ganz wichtig, die Mitarbeiter mitzunehmen, denn natürlich tauschen diese sich in der Region und im Verbund aus. Sie wissen sehr genau, wie Fusionen in anderen Häusern ablaufen und entwickeln ein feines Gespür dafür, ob die Bank im Zuge einer Fusion im Interesse beider Partner auf Augenhöhe neu ausgerichtet oder das Kon zept des übernehmenden Instituts einfach nur übergestülpt wird. Um es deutlich zu sagen: Den Vorstand und die zweite Führungsebene auszutauschen und für die Doppelbesetzungen im Backoffice Abfindungsregelungen zu schaffen, ist genau nicht unser Konzept.

Inwiefern haben die Kunden von den Fusionen in den vergangenen Jahren profitiert? Was ist besser geworden?

Keine: Es ist in erster Linie das hoch differenzierte Angebot in vielen Segmenten und eine größere Zahl von Spezialisten in unseren Kompetenzzentren, beispielsweise für erneuerbare Energien und Ressourceneffizienz, für das internationale Geschäft, für Zins- und Währungsmanagement, Zahlungssysteme, Landwirtschaft, für Freie Berufe oder Private Banking. Diese Spezialisten, mit Sitz in der Zentrale und den Hauptstellen, sind bei Bedarf vor Ort verfügbar.

Komplettiert wird dieses Angebot, das wir aus eigener Kraft und mit eigener Kompetenz geschaffen haben, durch unsere Tochterunternehmen im Bereich Immobilien, durch unseren Versicherungsmakler und den unabhängigen Vermögensverwalter "Werther und Ernst". So können die Mitarbeiter heute mit der Kompetenz und der Risikotragfähigkeit des Gesamthauses in die Regionen gehen und neue Kunden oder auch ganz neue Zielgruppen gewinnen.

Wozu braucht Ihr Haus den Vermögensverwalter "Werther und Ernst"?

Keine: An dem Vermögensverwalter "Werther und Ernst", der Anfang 2015 gestartet ist, sind wir zu 70 Prozent beteiligt, 30 Prozent liegen in den Händen des geschäftsführenden Gesellschafters Willi Ernst. Dieses Zusammenwirken ist für uns und unsere Kunden genau richtig.

... aber die müssten doch zur DZ Privatbank gehen, oder? ...

Keine: Sicherlich können sie das, und die DZ Privatbank bleibt auch unser Partner. Mit "Werther und Ernst" aber bieten wir eine regionale Alternative. Das ist der Grundgedanke hinter dieser Einheit, das zeigt auch die Kundenstruktur. Wir schicken keinen Interessenten weg, aber wir akquirieren die Kunden für diese Einheit ausschließlich in der Region. Bei vielen Häusern wird die Vermögensverwaltung heute zentralisiert. Die Kunden wollen unserer Erfahrung nach aber letztlich mit denjenigen sprechen, die die Entscheidung für die Depots treffen. Die kommen bei uns alle aus der Region. Und genau das ist unsere Antwort, sprich der regionale Ansatz. Der Ansprechpartner steht dafür gerade, was im Depot passiert. Genau damit überzeugt das Team von "Werther und Ernst", zu dem mittlerweile acht erfahrene Vermögensverwalter gehören.

Die Angebote im Verbund reichen demnach nicht aus?

Keine: Das lässt sich so allgemein nicht sagen. Schon Kundenfokus 2015 war ein ausgesprochenes Erfolgsprojekt für die Organisation, insbesondere weil es viele Beratungstools umfasst, die für die Marktbearbeitung sehr hilfreich sind. Nun setzen wir auf Kundenfokus 2020. Dennoch ist es geboten, in Zeiten der Fintechs die Marktveränderung zu beobachten und auch außerhalb der Organisation Vorstellungen und Ideen aufzunehmen. Der Verbund hat freilich in allem, was wir tun, Priorität.

Sind Sie mit der Verbund Volksbank auf dem Weg zu einer neuen Zentralbank? Übernehmen Sie damit Funktionen einer Zentralbank?

Bittihn: Dieser Gedanke ist abwegig. Das ist nicht unsere Intention und schon gar nicht unser Knowhow. Ich hoffe, wir konnten deutlich machen: Wir formen in einer starken wirtschaftlichen Region eine nachhaltig stabile, hoch dezentral und effizient aufgestellte Genossenschaftsbank, die als Regionalbank weiter Marktanteile für unsere Gruppe gewinnt. Wenn es andere Regionen wie die unsere gibt und der Markt dort Flächenbanken verlangt, dann kann unser Ansatz eine Lösung, ein Modell für wachstumsorientierte Primärbanken sein.