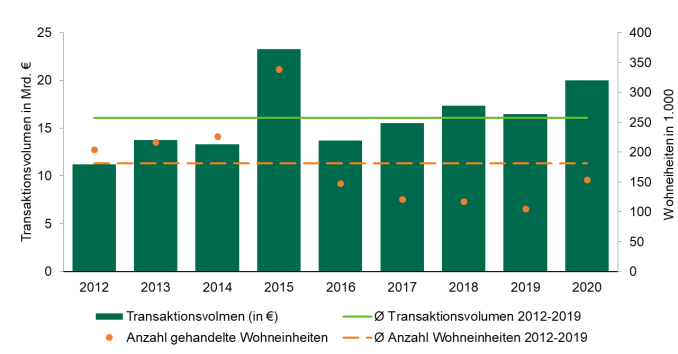

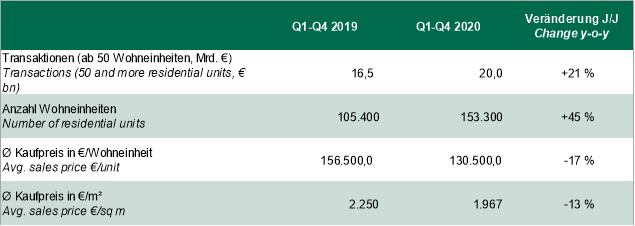

2020 wurden am deutschen Investmentmarkt für Wohnimmobilien (ab 50 Einheiten) 20 Milliarden Euro angelegt. Damit wurde das zweithöchste, je erzielte Transaktionsvolumen am deutschen Wohnimmobilienmarkt erreicht – lediglich das Jahr 2015 wies mit mehr als 23 Milliarden Euro eine größere Dynamik auf. Im Vergleich zu 2019 verzeichnete der Markt 2020 damit einen Anstieg um 21 Prozent, der sowohl auf eine gestiegene Investorennachfrage als auch auf den Sechs-Milliarden-Megadeal der Fusion von Adler Real Estate und Ado Properties zurückzuführen ist. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Die Pandemie hat dem Wohninvestmentmarkt nicht geschadet – im Gegenteil. Wohnen hat zusammen mit Logistik einen starken Nachfrageschub erfahren“, sagt Konstantin Lüttger, Head of Residential Investment bei CBRE in Deutschland. „Treiber dieser Entwicklung sind einerseits der stabile Cashflow aus den Mieteinnahmen und andererseits die sich sogar noch vergrößernde Spanne zwischen den Renditen von Staatsanleihen und Wohnimmobilien.“

2020 hat sich der Trend der sinkenden Renditen bei Wohninvestments weiter fortgesetzt: In den Top-5-Städten lagen die Spitzenrenditen Ende des vierten Quartals 2020 im Durchschnitt bei 2,3 Prozent. Ein Jahr zuvor waren es noch 2,4 Prozent. Bei genauerer Betrachtung des Markts zeigen sich jedoch Unterschiede: „Besonders an den Rändern der Metropolen und in den hoch dynamischen wirtschaftlichen Zentren außerhalb der Top-7-Märkte war eine stärkere Renditekompression zu beobachten“, erklärt Michael Schlatterer, Senior Director Residential Valuation.

Angesichts der Pandemie sind 2020 vermehrt Investoren, die ansonsten in anderen Immobilienassetklassen aktiv sind, auf dem Wohnungssektor als Interessenten und Käufer aufgetreten. Gleiches gilt für internationale Investoren. Ihr Marktanteil stieg von 13 Prozent im Jahr 2019 auf nun mehr als 60 Prozent. „Und selbst wenn man den Anteil von Adler herausrechnet, hatten internationale Investoren immer noch einen Marktanteil von 30 Prozent. ‚German Resi‘ gilt Investoren aus aller Welt als sicherer Hafen“, sagt Jirka Stachen, Team Leader Research bei CBRE in Deutschland. Die größten Nettokäufergruppen waren börsennotierte Immobiliengesellschaften (plus 3,3 Milliarden Euro), Spezialfonds (plus 1,7 Milliarden Euro) und Investmentfonds (3,0 Milliarden Euro).

Die einheimischen Wohnungsunternehmen setzten 2020 vor allem auf Entwicklungen in Form von Forward-Deals, den Ankäufen von Projektentwicklern oder vermehrt Landbanking. Insbesondere Grundstücke mit vorhandenem Planungsrecht oder bereits in Teilen fertiggestellte Projekte wurden stark nachgefragt. „Bei diesen können Erwerber sich bereits frühzeitig Marktanteile sichern und die eigenen Entwicklungsressourcen nutzen, ohne die hohen Preise für Forward Deals bezahlen zu müssen“, so , Head of Research bei CBRE in Deutschland. Zudem setzen deutsche Unternehmen vermehrt auch auf internationale Märkte, indem sie ausländische Portfolios und Unternehmen erwarben. „Deutsche Wohnungsunternehmen wandeln sich zu pan-europäischen Konzernen“, fasst zusammen.

„2021 dürfte sich das hohe Interesse der Investoren ungebrochen fortsetzen. Entsprechend wird das Transaktionsvolumen durch das limitierte Angebot bestimmt werden. Aktuell zeichnen sich eher weniger große auf den Markt kommende Portfolios ab, weswegen wir ein Investitionsvolumen von mehr als 15 Milliarden Euro erwarten. Dies kann durch noch nicht abzusehende Übernahmen noch einmal gesteigert werden“, prognostiziert Lüttger.

Quelle: CBRE Research Q4.

Quelle: CBRE Research Q4.