Seit Jahresbeginn treten die negativen Aspekte der Niedrigzinspolitik und des daraus resultierenden Anlagedrucks am Investmentmarkt deutlich zutage. Am augenscheinlichsten sind der Produktmangel im Core/Core-Plus-Segment und Preise, die von bereits hohem Niveau aus weiter steigen. Die Folgen sind in den ersten drei Quartalen dieses Jahres spürbar: Kaufwillige ausländische Investoren sind im bisherigen Jahresverlauf deutlich seltener unter den Käufern deutscher Gewerbeimmobilien anzutreffen als noch im Vorjahr.

Dabei hat die Immobilie als risikoarme Assetklasse neben einer noch vergleichsweise auskömmlichen Rendite ein weiteres Kaufargument zu bieten, das vor allem heimische Investoren einpreisen: wertsteigernde Entwicklungsperspektiven an den Vermietungsmärkten. In den ersten neun Monaten dieses Jahres wurden am deutschen Investmentmarkt Gewerbeimmobilien für 32,4 Milliarden Euro gehandelt.

Seit der Finanzkrise ist dies mit Ausnahme des Rekordjahres 2015 das stärkste Ergebnis. Nach nur drei Quartalen - und damit vor dem traditionell umsatzstärksten Abschlussquartal - ist der Gesamtjahresdurchschnittswert der letzten zehn Jahre bereits so gut wie erreicht. Dennoch hinkt das Transaktionsvolumen seit Jahresbeginn dem Ausnahmeergebnis von 2015 deutlich hinterher. Bis Ende September betrug der Rückstand 15 Prozent.

Ungewöhnliche Kumulation im Vorjahr

Eine Erklärung dafür liegt in der ungewöhnlichen Kumulation von Milliardendeals im Vorjahr. Dazu zählen unter anderem die Übernahme eines großvolumigen Shoppingcenter-Portfolios durch Klépierre und der 40 Warenhäuser umfassende Kaufhofdeal der Hudson Bay Company im Wert von zusammengenommen 3,4 Milliarden Euro. Obwohl im dritten Quartal wieder marktprägende Großdeals registriert wurden, die in der ersten Jahreshälfte vergleichsweise rar waren, konnten längst nicht die Dealvolumina von 2015 erzielt werden. Der Paketkauf von 68 Pflegeheimen durch den französischen Investor Primonial für rund eine Milliarde Euro und die im Jahresverlauf bisher größte Einzeltransaktion, der Verkauf des Commerzbank-Towers an den südkoreanischen Investor Samsung für rund 650 Millionen Euro, trugen zu diesem Niveausprung bei (siehe Abbildung 1).

Dabei lässt sich ein enger Zusammenhang zwischen dem Ausbleiben von Megadeals, insbesondere in Form von Paketverkäufen und geringerer Aktivität ausländischer Investoren seit Jahresbeginn ausmachen. So wechselten bis Ende September Immobilienpakete im Gesamtwert von 10,7 Milliarden Euro den Besitzer, 2015 waren es noch 14,5 Milliarden Euro und damit 26 Prozent mehr. Der Anteil am gesamten Transaktionsvolumen lag mit 33 Prozent unter dem Vorjahreswert von 38 Prozent.

Noch deutlich abgeschlagener ist dagegen der Marktanteil internationaler Anleger. Stammte 2015 rund die Hälfte des Investmentvolumens aus internationalen Geldquellen, liegt der Wert aktuell bei 37 Prozent. Die Anlagesumme hat sich im Vergleichszeitraum Januar bis September von 18,9 Milliarden auf 11,9 Milliarden Euro und damit um mehr als ein Drittel reduziert.

Insgesamt ist das Interesse ausländischer Investoren an deutschen Anlageobjekten aber ungebrochen hoch. Ungeachtet aller internen und externen Krisen wie der ungelöste Euroschuldenkrise, EU-skeptischer Tendenzen, schwächelnder Wirtschaftsentwicklung in bedeutenden Schwellenländern und der Bewältigung des Flüchtlingszustroms bleibt Deutschland der Wachstumsmotor Europas. Gerade im Ausland werden die robuste Wirtschaftsentwicklung sowie die stabilen politischen und rechtlichen Rahmenbedingungen sehr positiv wahrgenommen.

Der entscheidende Grund für die beobachtete Zurückhaltung ausländischer Investoren liegt vor allem in der bereits fortgeschrittenen Produktknappheit im großvolumigen Core-Segment der sieben größten Investmentzentren (Top 7). Speziell um diese Objekte ist ein heftiger Wettbewerb mit heimischen institutionellen Investoren entbrannt. Bei steigender Aggressivität im Bieterprozess und preistreibende Effekten ziehen vor allem ausländische Investoren den Kürzeren.

Marktbeherrschende Stellung heimischer Investoren

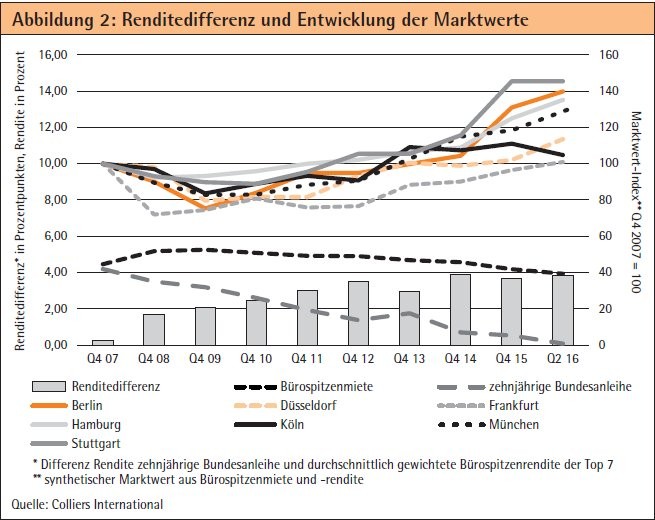

Hierzulande hat sich der akute Anlagedruck institutioneller Kapitalsammelstellen wie Versicherungen, Pensionskassen und Offenen Immobilienfonds im Jahresverlauf weiter erhöht. Die Niedrigzinspolitik der EZB in Kombination mit expansiven geldpolitischen Maßnahmen sorgt seit Juni für eine dauerhaft negative Verzinsung der zehnjährigen Bundesanleihe. Somit blieb die Differenz zu Immobilien-Spitzenrenditen trotz deren voranschreitender Kompression mit rund 380 Basispunkten über die letzten drei Jahre auf hohem Niveau nahezu konstant und die Assetklasse Immobilie unter den risikoarmen Anlageformen de facto ohne Alternative. Infolge dessen ist bei Versicherern, die trotz gesenkter Garantieverzinsung bei Lebensversicherungen ab 2017 immer noch die Zinsversprechungen aus Altverträgen erwirtschaften müssen, die Immobilienquote auf einen fast zweistelligen Prozentsatz gewachsen - mit weiterhin steigender Tendenz.

Auch der negative Einlagenzinssatz von aktuell minus 0,4 Prozent, der zunehmend von Geschäftsbanken an Investoren weitergegeben wird und somit vor allem große, liquiditätshaltende Anleger "bestraft", verstärkt die Fokussierung auf die Assetklasse Immobilien. Aber auch Kleinanleger flüchten in direkte und indirekte Immobilienanlagen und lösen so unter anderem einen "Anlagenotstand" bei den Anbietern Offener Immobilienfonds aus, von denen Union Investment und die Deutsche Bank bereits mit einem Annahmestopp von Anlagegeldern reagierten.

Dynamik der Vermietungsmärkte treibt Marktwertentwicklung

Für die Investition in die Immobilie spricht neben dem "Yield Gap" insbesondere aus Sicht von Langfristinvestoren die seit 2015 beschleunigte Marktwertentwicklung von Gewerbeimmobilien. Diese wird zunehmend von den positiven Entwicklungen an den Vermietungsmärkten getrieben. Anhand von Büroimmobilien, der mit einem Marktanteil von 43 Prozent beliebtesten Anlagekategorie, lässt sich dieser Trend besonders gut beobachten (siehe Abbildung 2).

Der Aufschwung an den sieben größten deutschen Büromärkten, der im Gegensatz zum Investmentmarkt erst 2015 spürbar an Dynamik gewann, legte in den vergangenen neun Monaten nochmals spürbar zu. Der Flächenumsatz zwischen Januar und September summierte sich auf rund 2,7 Millionen Quadratmeter Bürofläche. Das entspricht einem Plus von rund 15 Prozent gegenüber der Vorjahresvergleichsperiode und stellt gleichzeitig den Spitzenwert aus dem Vorkrisenjahr 2007 ein.

Weiter positives Wirtschaftsumfeld

Vor allem wegen der anhaltend robusten Beschäftigtenentwicklung nahm die Nachfrage nach Büroflächen vielerorts weiter zu. Dafür sprechen auch die Großanmietungen expandierender Unternehmen wie Daimler und Bosch in Stuttgart (75 000 beziehungsweise 20 000 Quadratmeter Mietfläche), die der Zurich-Versicherung in Köln (60 000 Quadratmeter), die Uniper-Anmietung über 28 000 Quadratmeter in Düsseldorf und von Olympus in Hamburg mit 20 000 Quadratmetern. Andere Standorte profitierten von den in der Breite erzielten Vermietungserfolgen, allen voran Berlin.

Angesichts der im Vorkrisenvergleich noch zurückliegenden Investitionstätigkeit deutscher Unternehmen scheint der Höhepunkt an zusätzlichen Flächenbedarfen noch nicht erreicht. Auch auf der Angebotsseite sind die Perspektiven für die Vermietungsmärkte erfreulich (siehe Abbildung 3).

Die starke Flächennachfrage, eine im langfristigen Durchschnitt moderate Neubautätigkeit sowie Flächenabgänge, beispielsweise durch Nutzungsänderung revitalisierungsbedürftiger Altbauflächen, führen zu einem sich fortsetzenden Leerstandsabbau, der von allen Standorten getragen wird.

Ende September 2016 betrug das Angebot kurzfristig verfügbarer Büroflächen in den Top 7 rund 4,5 Millionen Quadratmeter - das sind 560000 Quadratmeter weniger als im Vergleichsmonat 2015. Insgesamt lag die Leerstandsquote bei 5,1 Prozent und damit 60 Basispunkte unter dem Vorjahresstand. Der Wert sinkt bereits das sechste Jahr in Folge. Da sich eine Trendumkehr derzeit nicht abzeichnet, wird mit großer Wahrscheinlichkeit zum Jahresende sogar die Fünf-Prozent-Marke fallen. Damit läge dann die kurzfristige Angebotsreserve aller sieben Bürozentren zusammengenommen nur um rund ein Viertel über der Jahresumsatzleistung. Im Boomjahr 2007 lag der Faktor beim Zweifachen und erhöhte sich bis zum letzten zyklischen Tief 2010 auf das Dreifache.

Während der Mangel an Fluktuationsreserve für die Funktionsfähigkeit einiger Vermietungsmärkte bereits kritisch zu bewerten ist - so in München, Berlin und Stuttgart mit Leerstandsquoten von 3,1 bis 3,2 Prozent - ist diese mittelfristig gefestigte Marktsituation aus Investorensicht sehr zu begrüßen. In Erwartung stabiler, hoher Cashflows oder weiterer Mietpreissteigerungen, die sich nicht nur auf das Premiumsegment in besten Lagen beziehen, steigt die Akzeptanz anziehender Kaufpreise trotz des bereits erreichten hohen Niveaus.

Seit 2015 Liebling am Markt: Berlin

Berlin, bereits im vergangenen Jahr zum nationalen "Liebling" von Büronutzern und Investoren aufgestiegen, gibt dafür das beste Beispiel: Gegenüber dem Vorjahr ist allein die Durchschnittsmiete um 17 Prozent auf 16,10 Euro pro Quadratmeter angestiegen. Damit ist die Hauptstadt an Düsseldorf (14,80 Euro) und Hamburg (14,90 Euro) vorbeigezogen und befindet sich fast auf Münchener Niveau (16,20 Euro). Auch bei den Spitzenmieten liegt Berlin mit 26,70 Euro seit dem letzten Quartal vor der Hansestadt mit 25,50 Euro und Düsseldorf mit 26,50 Euro.

Dank der starken Fundamentaldaten an den Vermietungsmärkten, die sowohl nachfrage- wie auch angebotsseitig als nachhaltig robust einzuschätzen sind und den Aufschwung noch weit in das Jahr 2017 mit hinein nehmen werden, ist der Gleichschritt der zwischenzeitlich entkoppelten Entwicklung der Vermietungs- und Investmentmärkte wieder hergestellt. Steigende Preisniveaus sind mit der zunehmenden Attraktivität gewerblicher Immobilien zu begründen. Die immer wieder diskutierte Gefahr der Bildung einer Vermögensblase scheint damit derzeit nicht akut.

Susanne Kiese Head of Research, Colliers International Deutschland Holding GmbH, München