Der Frankfurter Bürovermietungs- und Investmentmarkt bleibt auch 2016 einer der aktivsten Märkte in Deutschland. Der, bezogen auf den Bestand, viertgrößte deutsche Bürostandort verzeichnete einen positiven Start auf dem Bürovermietungsmarkt mit einer deutlichen Steigerung im Vergleich zum Vorjahr. Stabile Mietpreise, sinkende Leerstände und interessante Neubauprojekte zeichnen auch für die kommenden Jahre ein positives Bild. Auf dem gewerblichen Investmentmarkt hat sich Frankfurt in den letzten Jahren unter den Top-3-Standorten in Deutschland fest etabliert, auch wenn der Jahresbeginn ruhig verlief.

Der Frankfurter Investmentmarkt verzeichnete in den vergangenen Jahren stetig steigende Investitionsvolumina, startet jedoch mit einer Ruhepause und einem Minus von rund 42 Prozent im Vergleich zum Vorjahr ins Jahr 2016. Das Interesse von nationalen und internationalen Investoren am Immobilienstandort Frankfurt ist ungebrochen hoch, die für den Frankfurter Investmentmarkt typischen großvolumigen Transaktionen blieben jedoch im bisherigen Jahresverlauf aus. Wie für den Frankfurter Investmentmarkt üblich, floss auch zum Jahresstart der größte Teil des investierten Kapitals in Bürogebäude.

Einen deutlichen Nachfrageschub verzeichneten im ersten Quartal Hotelimmobilien, die bereits nach drei Monaten das Ergebnis des Gesamtjahres 2015 übertrafen. Attraktive Rendite, interessante Neubauprojekte und die positive Entwicklung der Übernachtungs- und Gästezahlen schaffen eine interessante Assetklasse. Im weiteren Jahresverlauf ist zwar mit einer deutlich stärkeren Fokussierung auf Büroimmobilien zu rechnen, da diese sowohl hinsichtlich der Anzahl an gehandelten Objekten als auch nach ihrem Volumen den Frankfurter Markt klar bestimmen. Der hohe Nachfragedruck führt aber dazu, dass Hotels, gemischt-genutzte Gebäude oder Entwicklungsgrundstücke zunehmend in den Fokus der Investoren rücken.

Positives Umfeld für Projektentwickler

Projektentwickler profitieren vom aktuellen Umfeld und dem Angebotsengpass auf dem Investmentmarkt und finden frühzeitig Abnehmer für neue Projektentwicklungen in allen Assetklassen. Rund 46 Prozent des Transaktionsvolumens entfiel im ersten Quartal auf Projektentwickler auf der Verkäuferseite. Im Zuge des Mangels an Bestandsobjekten sowie des weiter zunehmenden Wettbewerbs um Topobjekte zeigen sich Investoren bereit, frühzeitig in Projektentwicklungen einzusteigen. Im ersten Quartal fanden so unter anderem zwei Hotelentwicklungen in Gateway Gardens am Flughafen in der frühen Entwicklungsphase bereits Endinvestoren. Auch im Bürosegment sind solche frühen Einstiege zu beobachten, wie im letzten Jahr unter anderem die Verkäufe des ma´ro oder des Hochhausprojektes auf der Marieninsel zeigten.

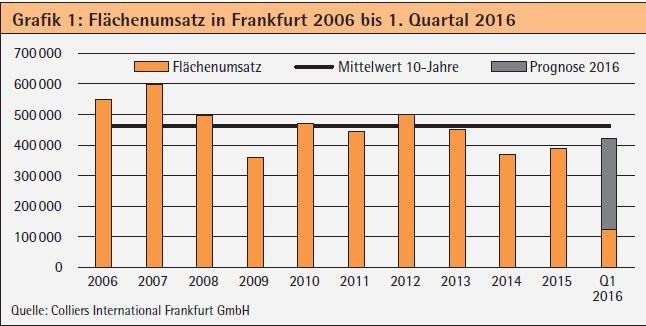

Der Bürovermietungsmarkt der Main-Metropole, der neben dem Stadtgebiet auch Eschborn und das Offenbacher Kaiserlei umfasst, liefert zum Jahresbeginn positive Impulse für den Investmentmarkt. Mit einem Flächenumsatz von 123 400 Quadratmetern ist im Vorjahresvergleich ein Plus von 42 Prozent zu verbuchen. Sehr erfreulich ist, dass der positive Jahresauftakt auf eine gestiegene Nachfrage in allen Flächensegmenten zurückzuführen ist und nicht einzelne Großabschlüsse oder Eigennutzertransaktionen den Markt dominierten.

Mehr als ein reiner Bankenstandort

Als das wichtigste deutsche Banken- und Finanzzentrum wird der Büromarkt Frankfurt auch weiterhin stark von Banken und Finanzdienstleistern geprägt, die für einen großen Teil der Großanmietungen verantwortlich sind. Als Sitz der Europäischen Zentralbank, der Deutschen Bundesbank sowie der Deutschen Börse geht vom Standort Frankfurt auch weiterhin eine große Anziehungskraft aus. Daran gekoppelt ist auch eine hohe Präsenz internationaler Beratungsunternehmen, die als zweite große Nutzergruppe am Markt aktiv sind.

Die starke Fokussierung auf diese beiden Branchen darf jedoch nicht darüber hinwegtäuschen, dass auch andere Branchen in Frankfurt stark vertreten und in den letzten Jahren auch zunehmend in Erscheinung getreten sind. Neben der öffentlichen Hand trifft dies vor allem auf IT-Unternehmen, wie SAP, Vodafone oder die Deutsche Telekom, und das verarbeitende Gewerbe, unter anderem mit Abschlüssen durch Kion, Fiat und Styrolution, zu. Sowohl der Vermietungs- als auch der Investmentmarkt profitieren von der breiteren Nachfragestruktur, welche die Anfälligkeit für wirtschaftliche Schocks reduziert, auch wenn die Bankenbranche für den Standort Frankfurt weiterhin das zentrale Standbein darstellt.

Sowohl die Spitzen- als auch die Durchschnittsmieten verzeichneten in den vergangenen Jahren in Frankfurt eine geringe Volatilität. So liegt die Spitzenmiete im Vergleich zum Vorjahr unverändert bei 38,50 Euro pro Quadratmeter. Während die Durchschnittsmiete durch den Einfluss von größeren Abschlüssen in äußeren Teilmärkten leicht von 19,50 Euro pro Quadratmeter auf 19 Euro pro Quadratmeter gesunken ist. Richtet man den Blick auf die Entwicklung auf Ebene der Teilmärkte, zeigen sich deutliche Auswirkungen kleinräumiger Prozesse.

Während im Bankenviertel nach wie vor die höchsten Mietpreise in Frankfurt realisiert werden, hat der Teilmarkt City das Westend seit dem vergangenen Jahr hinsichtlich der realisierten Mietpreise überholt. Grund hierfür ist vor allem die positive Entwicklung der Bürostandorte rund um die Hauptwache sowie am Goetheplatz, die sich auch für namhafte Unternehmen als Standort etabliert haben.

Im Gegensatz dazu hat die Toplage im Westend entlang der Bockenheimer Landstraße in den letzten Jahren vergleichsweise wenig Bewegung verzeichnet. Außerhalb des CBDs stechen die Teilmärkte Ostend West und Eschborn durch eine positive Entwicklung der Mietpreise heraus. Im westlichen Teil des Ostends trifft eine Aufwertung des Umfelds durch die Ansiedlung der EZB sowie zahlreiche Wohnprojekte auf eine gute Flächenverfügbarkeit für Projektentwickler.

Leerstandsabbau setzt sich weiter fort

Die höchsten Preise werden dort aktuell im Neubauprojekt von Lang & Cie. an der Hanauer Landstraße realisiert, für das sich unter anderem schon Fiat und Amadeus Fire entschieden haben. Auch in Eschborn wird die Mietpreisentwicklung durch Neubauprojekte angetrieben. Die zwei Bauteile des New Wave, der Innovation Campus der Gertler Gruppe sowie die Projektentwicklung für SAP stellen dem Markt moderne Büroflächen zur Verfügung, welche durch die Mieter auch angenommen werden.

Der Abbau des Leerstands auf dem Frankfurter Büromarkt setzt sich weiter fort. Zum Ende des ersten Quartals standen rund 1,31 Millionen Quadratmeter für eine kurzfristige Anmietung zur Verfügung, was einer Leerstandsquote von 11,8 Prozent entspricht. Seit dem Höhepunkt im Jahr 2010 wurde der Leerstand um etwa 775 000 Quadratmeter beziehungsweise um rund 40 Prozent reduziert. Vor allem die Umnutzung veralteter Büroflächen macht sich hier bemerkbar. Seit 2010 wurden rund 1,2 Millionen Quadratmeter Büroflächen aus dem Bestand genommen, von denen etwa 60 Prozent zu Wohnraum umgenutzt wurden beziehungsweise noch werden.

Auf der Angebotsseite wurden im gleichen Zeitraum zwar ebenfalls rund 1,2 Millionen Quadratmeter Büroflächen fertiggestellt, die aber aufgrund der hohen Vorvermietungsquoten von weit über 50 Prozent nur einen geringen Einfluss auf den Leerstand ausübten. Sowohl 2015 als auch zum Jahresstart 2016 wurden zudem größere Mietverträge in Bestandsgebäuden abgeschlossen, die einen direkten Einfluss auf den Leerstand haben. Für die kommenden Jahre ist weiterhin ein leichter Abbau des Leerstandes zu erwarten, auch wenn die größten Umnutzungspotenziale inzwischen weitgehend ausgeschöpft wurden.

Die aktuelle Marktsituation bietet ein spannendes Umfeld für Projektentwickler, die im Spannungsfeld aus Vermietungs- und Investmentmarkt agieren. Auf dem Vermietungsmarkt standen in den vergangenen Jahren vergleichsweise wenige Großanmietungen, die in der Regel zum Start von Projektentwicklungen dienen, einer anhaltend hohen Aktivität im mittleren Flächensegment gegenüber. Aufgrund der Vorlaufzeiten und Flächenvolumen sind für Unternehmen in diesem Flächensegment Projektentwicklungen, die bei einer Vorvermietung begonnen werden, meist keine Option.

Im Frankfurter CBD begannen Projektentwickler daher schon in den vergangenen Jahren spekulativ mit dem Bau von Bürogebäuden mit dem Ziel einer Vermietung in der Bauphase. Die positiven Erfahrungen bei Projekten wie dem ma'ro, dem Vista oder auch dem Taunus-Turm geben den Entwicklern Recht. In den Jahren 2018 und 2019 werden mit den Hochhausprojekten auf dem ehemaligen Metzler-Areal sowie auf der Marieninsel zwei spekulative Großprojekte mit zusammen rund 100 000 Quadratmeter Bürofläche auf den Markt kommen. Unterstützt wird die Entwicklung durch den Investmentmarkt auf dem der hohe Nachfragedruck und die damit verbundenen Wettbewerbssituation die Investoren zu einem frühen Einstieg in Projekte bewegen.

Außerhalb des CBDs spielen spekulative Projekte weiterhin keine große Rolle. Hier konzentriert sich die Bautätigkeit auf vorvermietete Projekte. Das größte Volumen entfällt aktuell auf Eschborn, wo mit den Neubauten für SAP, Management Circle und Zühlke aktuell drei größere Entwicklungen im Bau beziehungsweise in Planung sind. Mit den bereits abgeschlossenen Entwicklungen New Wave I und II entstehen hier in direkter Nachbarschaft bis 2018 fast 35 000 Quadratmeter neue Büroflächen.

Ausblick: Vermietungsmarkt mit positiver Entwicklung

Der Frankfurter Bürovermietungsmarkt erlebt einen sehr guten Start ins Jahr 2016. Die breite Nachfrage in allen Flächensegmenten und aus unterschiedlichen Branchen zeigt eine hohe Aktivität auf dem Frankfurter Markt, die sich auch im weiteren Jahresverlauf fortsetzten wird. In allen Größenklassen sind weitere Mieter auf der Suche nach neuen Büroflächen, sodass auch in den nächsten Monaten überdurchschnittliche Flächenumsätze zu erwarten sind. Für das Gesamtjahr erscheint ein Flächenumsatz von über 400000 Quadratmeter somit wieder realistisch.

Der Rückgang des Transaktionsvolumens im Vergleich zum Vorjahreszeitraum darf nicht als Nachfrageschwäche auf dem Frankfurter Investmentmarkt interpretiert werden. Im weiteren Jahresverlauf wird eine deutlich Belebung des Immobilienmarkts erwartet, da sowohl die Anzahl an Transaktionen als auch deren Volumen in den kommenden Monaten anziehen wird. Weiteren Rückenwind erfährt der Investmentmarkt zudem von der sehr guten Nachfrageentwicklung auf dem Bürovermietungsmarkt im ersten Quartal dieses Jahres.

Robert Menke Geschäftsführer, Colliers International Frankfurt GmbH, Frankfurt am Main