Schon seit mehr als tausend Jahren vertrauen Christen in allen Notlagen auf den Beistand der vierzehn Nothelfer. Unter Federführung des berühmten Baumeisters Balthasar Neumann wurde diesen heiligen Frauen und Männern im fränkischen Bad Staffelstein eine weltbekannte Basilika errichtet. Besonders gefragt war ihre Hilfe im 13. und 14. Jahrhundert, als die Pest in Europa wütete. Auch zur Bewältigung der aktuellen Pandemie ist jede Unterstützung willkommen. Dies gilt nicht zuletzt für die unter Druck kommenden öffentlichen Finanzen. Ihnen könnten in den kommenden Jahren zwei gute alte Bekannte hilfreich zur Seite stehen: Die S-Finanzgruppe und der öffentliche Pfandbrief.

Steuern und Einnahmen brechen weg, Ausgaben steigen

Noch ist das gesamte Ausmaß der wirtschaftlichen Belastung nicht greifbar. Doch so viel scheint klar: Die aus der Corona-Krise entstehenden Lasten stellen die öffentlichen Haushalte vor enorme finanzielle Herausforderungen. Entsprechend wurde die Schuldenbremse bereits ausgesetzt und vom Bund ein erster Nachtragshaushalt von 154 Milliarden Euro bewilligt.

Grund für den hohen Mittelbedarf sind zum einen die zu erwartenden massiven Steuerausfälle. Die verringerte Wirtschaftsleistung lässt insbesondere das Aufkommen aus Gewerbe-, Umsatz- sowie Körperschaft- und Einkommenssteuer drastisch sinken. Die Steuerschätzer des Finanzministeriums rechnen für dieses Jahr bereits mit Steuerausfällen von 81,5 Milliarden Euro, ein Minus von mehr als zehn Prozent gegenüber dem Vorjahr. Für die Jahre bis 2024 wird gegenüber der Herbstprognose sogar ein Minus von rund 316 Milliarden Euro erwartet.

Zum Vergleich: In der Finanzkrise beliefen sich die Mindereinnahmen dank der schnellen Konjunkturerholung über vier Jahre hinweg nur auf 203 Milliarden Euro. Den Schätzungen zufolge nehmen allein die Gemeinden in der Zeit von 2020 bis 2024 fast 46 Milliarden Euro weniger ein als zuletzt prognostiziert. Zudem fehlen den Kommunen weitere originäre Einnahmen, wie etwa Eintrittsgelder für Schwimmbäder und kulturelle Einrichtungen oder Einnahmen des öffentlichen Nahverkehrs. Ferner belastet die Krise die Erträge aus Beteiligungen an den kommunalen Unternehmen, wie Energieversorger oder Krankenhäuser. Gleichzeitig müssen die Bürgermeisterinnen und Bürgermeister vor Ort die Hauptlast der pandemiebedingten Aufgaben bewältigen. So dürften steigende Sozialleistungen wie etwa Hartz IV nach dem Wegfall krisenbedingter Sofortmaßnahmen die kommunalen Haushalte auf Jahre hin belasten.

Hilfsmaßnahmen kompensieren nur Teile der Belastungen

Auf diese Konstellation haben Bund und Ländern zwar bereits reagiert. So denkt man auf Bundesebene intensiv über Konjunkturpakete oder einen Rettungsschirm für Kommunen nach. Die Länder beschreiten eigene Lösungswege über vorgezogene Zuschüsse, Hilfspakete oder Schutzschirme. Darüber hinaus stellen Förderbanken wie die KfW oder die NRW Bank vergünstigte Kredite über spezielle Programme zur Verfügung. Gleichwohl ist klar: All diese Maßnahmen werden wohl nicht alle Kassenlöcher stopfen können. Ein erheblicher finanzieller Mehraufwand und damit Finanzierungsbedarf dürfte bei den Kommunen hängen bleiben.

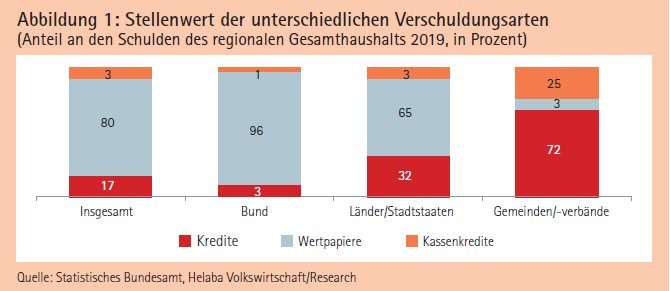

Man muss kein Prophet sein, um vorher zu sagen, dass man diesem Problem mit zusätzlichen Schulden begegnen wird. Die spannende Frage ist, in welcher Form sich die Gebietskörperschaften Kapital beschaffen werden. So setzt der Bund traditionell auf den Kapitalmarkt. 96 Prozent seiner Schulden bestanden zuletzt aus Wertpapieren. Bei Ländern und Stadtstaaten beläuft sich diese Quote auf 65 Prozent, mit steigender Tendenz. Immerhin stammten noch ein Drittel der aufgenommenen Mittel aus Krediten, von denen knapp die Hälfte durch Kreditinstitute bereitgestellt wird (siehe Abbildung 1).

Gemeinden setzen traditionell stark auf Bankdarlehen

Gemeinden und Gemeindeverbände finanzieren mit 72 Prozent dagegen noch den weit überwiegenden Teil ihrer Verschuldung über Kommunalkredite. Ein Viertel kommt aus Kassenkrediten. Diese waren ursprünglich nur zur Überbrückung kurzfristiger Liquiditätsengpässe gedacht, wurden in manchen Bundesländern jedoch mit einer Fristigkeit bis zu zehn Jahren genehmigt. Die Kassenkredite nehmen in einigen Bundesländern einen hohen durchschnittlichen Anteil von bis zu 53 Prozent ein und werden zum Ausgleich von Haushaltsdefiziten genutzt, obwohl die Kreditaufnahme in vielen Gemeindeordnungen an die Investitionsausgaben gebunden ist.

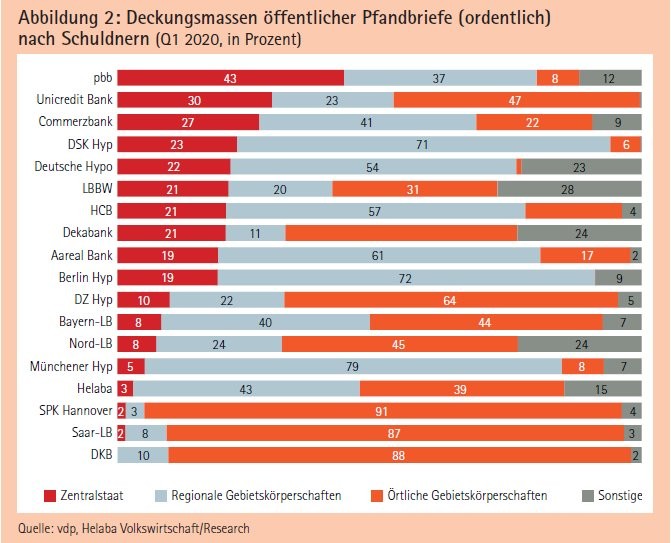

Vieles spricht dafür, dass die Kommunen, trotz vielfach ohnehin angespannter Finanzierungsstrukturen, auch einen wesentlichen Teil ihrer künftigen Finanzierungen über Bankkredite darstellen werden. So diskutiert etwa der Freistaat Thüringen über die Änderung von Kommunalordnungen zur Erleichterung der Kreditaufnahme. Das Land Nordrhein-Westfalen verlängerte bereits die längstmögliche Laufzeit der Kassenkredite von 10 auf 50 Jahren. Darlehen an Gebietskörperschaften bilden seit jeher einen wichtigen Teil der Deckungsmassen öffentlicher Pfandbriefe (siehe Abbildung 2). Immerhin finanzieren Pfandbriefbanken etwa 45 Prozent des Kreditvolumens an die öffentliche Hand. Die Helaba ist mit einem ausstehenden Pfandbriefvolumen von 26,8 Milliarden Euro größter Emittent öffentlicher Pfandbriefe. Die Vorteile für die Kommunen liegen auf der Hand: Die Papiere verschaffen den Städten und Gemeinden zumindest einen indirekten Zugang zu Investoren, obwohl deren Finanzierungsvolumina unter Kosten- und Liquiditätsaspekten oft zu gering für eine eigenständige Kapitalmarkttransaktion sind. Zudem lassen sich auf bilateraler Basis leichter individuelle Strukturen umsetzen. Am Ende profitieren die Kämmerer auch von günstigeren Einstandspreisen, weil die kreditgebenden Banken über gedeckte Anleihen bessere Refinanzierungsmöglichkeiten haben.

Erfolgsstory "Einheitsfinanzierung"

Dass der öffentliche Pfandbrief in der Lage ist, auch die Finanzierung größerer öffentlicher Projekte zu sichern, hat er bereits erfolgreich unter Beweis gestellt. Das bis dato noch recht unbekannte Refinanzierungsinstrument erlebte seinen großen Aufschwung in den neunziger Jahren bis Anfang der 2000er Jahre. Damals galt es, für die Finanzierung der deutschen Wiedervereinigung den rapide wachsenden Mittelbedarf der öffentlichen Hand zu decken.

Dem öffentlichen Pfandbrief kam dabei eine wesentliche Rolle zu. Sein guter Ruf sowie die hohe Liquidität und Preistransparenz zogen im Laufe der Jahre immer mehr nationale und internationale Investoren an und ließen die Emissionsvolumina in die Höhe schnellen. 1998 wurden auch Staatsanleihen deckungsstockfähig, was den Deckungsmassen und Pfandbriefvolumina weiteren Auftrieb verlieh. Die strengen Maastricht-Kriterien für die öffentliche Verschuldung, die Finanz- und Staatsschuldenkrise sowie die seit 2009 im Grundgesetz verankerte Schuldenbremse drehten die Uhr allerdings wieder ein Stück weit zurück. Lag das Gesamtvolumen öffentlicher Pfandbriefe 2003 noch bei knapp 800 Milliarden Euro, standen Ende 2019 nur noch rund 122 Milliarden Euro zu Buche.

Nachhaltigkeit als zusätzliche Chance

Nicht nur in traditioneller Form, auch in innovativem Format kann der öffentliche Pfandbrief einen wichtigen Beitrag in der Kommunalfinanzierung leisten. So kommen auf die Gebietskörperschaften mittelfristig hohe Investitionen in Nachhaltigkeitsprojekte zu. Diese umfassen nicht nur Ausgaben für die Verbesserung der Umweltverträglichkeit kommunaler Einrichtungen und Betriebe, sondern insbesondere auch für den Ausbau der sozialen Infrastruktur. Bereits 2018 finanzierte die Deutsche Kreditbank über den ersten sozialen öffentlichen Pfandbrief Kredite für zukunftsträchtige Branchen wie sozialer Wohnungsbau, Versorgung und Verkehr, Gesundheit und Pflege, Bildung und Forschung. Entsprechend gelabelte Finanzierungen dürften es den politischen Stakeholdern und Entscheidungsträgern sicherlich leichter machen, die hierfür notwendige Neuverschuldung zu kommunizieren.

Pate hierfür stehen könnte der im Mai aufgelegte erste Covid-19-bezogene Social Covered Bonds der französischen Emissionsbank Caisse Française de Financement Local, einer Tochter der öffentlich-rechtlichen Entwicklungsbank SFIL. Dieses Institut ist zusammen mit seinem Partner La Banque Postale Marktführer bei Krediten an die lokale öffentliche Hand. Der Erlös der mehrfach überzeichneten Anleihe im Umfang von einer Milliarde Euro soll in die Finanzierung des französischen Gesundheitssystems und an öffentliche Krankenhäuser fließen. Die Refinanzierung über die gedeckten Papiere war für die Gruppe günstiger als über die dem SSA-Segment zugehörigen Anleihen der SFIL.

Es bleibt festzuhalten: Mit einem Anteil von knapp 50 Prozent an den Buchkrediten an öffentliche Haushalte waren Sparkassen und Landesbanken per Ende letzten Jahres die wichtigsten Finanzierer der Kommunen. Sie haben ihren Kunden wiederholt bei der Bewältigung großer Herausforderungen geholfen. Dies wird auch in Zukunft so bleiben, ob mit öffentlichen Pfandbriefen oder anderen maßgeschneiderten Lösungen.