Die Finanzkrise hat zu einer ausgiebigen Beschäftigung der Regulierer mit den Finanzmärkten und der Berechnung von Benchmarks geführt. Gleich mehrere europäische Institutionen haben, bestärkt durch die Skandale um die Geldmarktsätze Euribor und Libor, Vorschläge für die Regulierung von Indizes erarbeitet.

Die Vorschläge, die von der European Securities and Markets Authorities (ESMA), der European Banking Authority (EBA), der Europäischen Kommission sowie der International Organization of Securities Commissions (IOSCO) unter anderem gemacht wurden, beziehen sich auf Indizes in allen Anlageklassen. Sie zielen vor allem darauf ab, den Anwendungsbereich für die Regulierung und wichtige Benchmarks zu bestimmen, eine hohe Transparenz sicherzustellen, Interessenkonflikte zu vermeiden, Regeln für Nicht-EU-Mitglieder und eine externe Aufsicht festzulegen und schließlich eine externe Kontrolle und Überwachung aufzubauen sowie die Verwaltung, Reporting und Datenveröffentlichung der Indizes zu bestimmen.

Kontrolle der Datenbasis

Unabhängig von diesen Kriterien existieren vier wesentliche Eigenschaften, mit denen sich auch in Zukunft die Vorteile von Indizes für Investoren nutzbar machen lassen. Erstens muss die verlässliche und nachvollziehbare Berechnung von Indizes sichergestellt sein. Besonders deren Datenbasis, die sich nicht auf öffentlich zugängliche Marktdaten bezieht, muss kontrolliert werden.

Zweitens sind Interessenkonflikte auszuschließen. Denn in ihnen liegt häufig der Ursprung von Manipulationen. Beispielsweise bestanden für Banken in der Finanzkrise Anreize, niedrigere Geldmarktsätze zu melden, da ein niedrigerer Libor- oder Eonia-Satz zu geringeren Kosten für ihre Liquidität beitragen kann. Interessenskonflikte lassen sich dann effektiv ausschließen, wenn der Indexnutzer nicht gleichzeitig als Datenlieferant oder Indexanbieter auftritt. Daher ist eine objektive und unabhängige Indexberechnung unabdingbar. Das Geschäftsmodell der Indexanbieter beruht auf der Reputation und Verlässlichkeit ihrer Benchmarks als objektive und unabhängige Gradmesser der Marktentwicklung. Manipulationen bedrohen ihr Geschäftsmodell. Es bestehen bei ihnen daher schlicht keine Anreize für eine manipulative Beeinflussung der Indexstände.

Drittens sollte die Regulierung Innovationen nicht behindern, sondern fördern. Denn intelligente und objektiv berechnete Indexkonzepte können die positive Entwicklung und Effizienz der Finanzmärkte unterstützen. Schließlich sollte die Regulierung viertens weltweit ähnliche Wettbewerbsbedingungen schaffen.

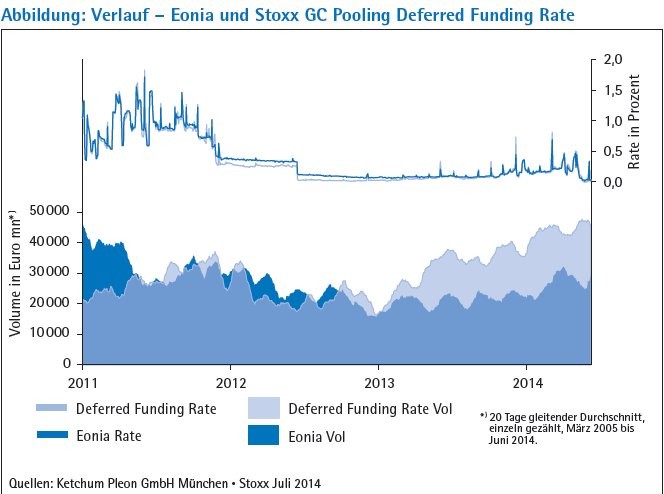

Was bedeutet diese Diskussion der Regulierung für die Geldmarktbenchmarks? Dank des starken Wachstums im besicherten Geldmarkt hat sich eine gute Grundlage entwickelt, auch für diese Anlageklasse objektive, regelbasierte Benchmarks zu berechnen, die auf realen Marktdaten beruhen. Bereits seit 2005 bietet beispielsweise Eurex Repo GmbH, eine Tochter der Deutschen Börse, mit dem GC-Pooling-Markt eine unabhängige Handelsplattform für den Handel besicherter Liquidität in Euro und US-Dollar an.

Der Handel hat sich anfangs nur langsam entwickelt. 2007 lag das durchschnittlich ausstehende Volumen noch unter 20 Milliarden Euro. Heute beträgt es mehr als 150 Milliarden Euro bei monatlich knapp 3 000 Transaktionen. Mehr als 120 Marktteilnehmer aus 14 Ländern sind auf der Handelsplattform aktiv, davon etwa 50 aus Deutschland. Damit wickelt der besicherte Geldmarkt einen immer größeren Anteil der Transaktionen ab, die bislang auf dem unbesicherten Geldmarkt gehandelt wurden. Nach Auskunft der International Capital Market Association (ICMA) hat das Handelsvolumen dort um mehr als 300 Milliarden Euro abgenommen.

Zentrale Gegenpartei

Im Vergleich zum bislang bestimmenden Interbankenhandel unterscheidet sich der Handel über unabhängige Plattformen, wie beispielsweise den GC-Pooling-Markt, stark. Die Transaktionen werden nicht unmittelbar zwischen den Banken, sondern mit einem zentralen Kontrahenten abgeschlossen. Der Vorteil: Es bestehen keine Ausfallrisiken zwischen den direkten Handelspartnern. Während der Finanzkrise kam der traditionelle bilaterale Handel immer wieder zum Stillstand, da man den Ausfall der Gegenpartei befürchtete.

Anders als im unbesicherten Geldmarkt hinterlegen die beteiligten Institute ihre Positionen im besicherten Geldmarkt mit Kreditsicherheiten und senken so die Ausfallrisiken. Die Kreditsicherheiten werden beim Handel auf der GC-Pooling-Plattform bei der zentralen Gegenpartei automatisch verwaltet und können so wiederverwendet oder ersetzt werden. Des Weiteren handeln die Marktteilnehmer über den zentralen Kontrahenten anonym.

Zudem wird durch den Handel über den zentralen Kontrahenten das Risikomanagement erleichtert und die Transparenz erhöht. Der Kontrahent evaluiert dazu alle 20 Minuten die Risiken der einzelnen Positionen und bietet damit ein effizientes zentrales Risikomanagement. Transaktionen über die zentrale Gegenpartei zielen ausschließlich auf Liquiditätsmotive ab. Sie lassen sich damit gegenüber dem Handel mit Kreditsicherheiten, die für einzelne Wertpapiere hinterlegt werden, abgrenzen. Dies war beispielsweise in der Finanzkrise schwierig, da für beide Anwendungsbereiche ähnliche Bewertungsmodelle verwendet wurden.

Transaktionskosten sinken

Zusätzlich sinken die Transaktionskosten, indem die eingegangenen Positionen beim Settlement der Transaktionen verrechnet werden. Wie bei anderen Anlageklassen übernimmt Clearstream auch im Geldmarkt das Settlement. Im Einklang mit der Geldpolitik der Europäischen Zentralbank (EZB), erfolgt es bei Euro-Positionen in Liquidität, die von der EZB bereitgestellt wird.

Durch den Handel über eine zentrale Gegenpartei und das stark gestiegene Handelsvolumen ist eine adäquate Datenbasis entstanden, auf deren Basis sich Benchmarks für den besicherten Geldmarkt berechnen lassen. Diese Benchmarks beinhalten die tatsächlich über die zentrale Gegenpartei vollzogenen Transaktionen. Im Gegensatz zu Libor und Euribor, die auf den Angaben ausgewählter Banken beruhen, basieren die Indizes für den besicherten Geldmarkt damit auf einer breiten und verlässlichen Datenbasis.

Hinzu kommt: Diese neuen Geldmarkt-Benchmarks werden unabhängig und objektiv berechnet. Wie Indizes insbesondere für Aktienmärkte zeichnen sie sich durch eine hohe Transparenz aus: Sie werden börsentäglich zweimal um 13 sowie 18 Uhr aktualisiert. Indexregeln und -methodik werden offengelegt, wie von anderen Anlageklassen gewohnt. Die Indexregeln berücksichtigen dabei die Besonderheiten des Geldmarktes und wurden im Dialog mit Marktteilnehmern ausgearbeitet und verfeinert. Beispielsweise sehen die Indexregeln unter anderem Mindestgrößen für Transaktionen vor, damit sich viele kleine Transaktionen nicht unverhältnismäßig auf die Benchmark auswirken (siehe Abbildung).

Vier Berechnungsvarianten

Mit den Benchmarks für den besicherten Geldmarkt eröffnen sich vielseitige Möglichkeiten für Investoren: Die gesamte Geldmarktkurve lässt sich mit insgesamt 45 Indizes der Stoxx GC-Pooling-Indexfamilie bis zu einer Restlaufzeit von 12 Monaten abbilden, wobei vier unterschiedliche Berechnungsvarianten verschiedene Anlageziele unterstützen. Als Benchmark für den Geldmarkt und Alternative zum Eonia-Satz eignet sich jedoch besonders die Stoxx GC Pooling Deferred Funding Rate. Bereits heute übersteigt ihr zugrunde liegendes Handelsvolumen die Transaktionen, auf denen der Eonia-Satz beruht. Aufgrund der hohen zugrunde liegenden Liquidität eignet sich die neue Geldmarkt-Benchmark gut für die Abbildung über börsengehandelte Finanzprodukte. Ab Herbst 2014 können institutionelle Investoren so an der Derivatebörse Eurex einen Futureskontrakt handeln, der den besicherten Geldmarkt auf Basis der Stoxx GC Pooling Deferred Funding Rate abbildet.

Der unbesicherte Interbankenhandel kam während der Finanzkrise beinahe zum Erliegen. Seitdem weichen Marktteilnehmer zunehmend auf den besicherten Geldmarkt aus und haben mit dem steigenden Volumen die Datenbasis für unabhängig berechnet und transparente Benchmarks geschaffen. Damit gibt es bereits Alternativen im Markt, mit denen sich die Fehlentwicklungen der Finanzkrise unabhängig von einer stärkeren Regulierung verhindern lassen. Hinzu kommt: Setzt sich der Trend zum besicherten Geldmarkt fort, verbessern sich in Zukunft weiter die Möglichkeiten über Derivate sowie Indexprodukte Risiken und Chancen aktiv zu managen.