Das im Nachgang der Finanzmarktkrise gestartete IAS-39-Replacement-Projekt beabsichtigte eine Überarbeitung der Hedge-Accounting-Vorschriften dergestalt, die bilanzielle Abbildung näher an die ökonomischen Auswirkungen der verfolgten Risikomanagementstrategie heran zuführen. Durch Auskoppelung und Verschiebung der Vorschriften zum Macro-Hedging verblieb in dem finalen IFRS 9 lediglich die Neuregelung der allgemeinen bilanziellen Sicherungsbeziehungen (sogenanntes General-Hedge-Accounting). Bis zum Wirksamwerden von neuen Macro-Hedge-Accounting-Vorschriften (Projektname: "Dynamic-Risk-Management") sind folgende IFRS-9-Anwendungsstrategien zulässig:

1. Komplette Beibehaltung des IAS-39- Hedge-Accounting.1)

2. Wechsel auf IFRS-9-General-Hedge-Accoun ting für Mikro-Hedges. Fortführung des Portfolio-Fair-Value-Hedge- Accounting (sofern für das bilanzierende Unternehmen relevant) nach den bisherigen IAS-39-Vorschriften.2) Der Bilanzierende könnte somit die bisherigen IAS-39-Vorschriften zum Hedge-Accounting in Gänze weiter nutzen, solange es die neuen Vorschriften zum Macro-Hedging noch nicht gibt. Die neuen Hedge-Accounting-Vorschriften nach IFRS 9 bieten jedoch zahlreiche Vorteile, unter anderem den Wegfall des bisher nach IAS 39 erforderlichen retrospektiven Effektivitätstests mit seinen starren Grenzen (80 bis 125 Prozent), eine Ausweitung der designierbaren Sicherungsbeziehungen und die Einführung von neuen Lösungen für einige spezielle Situationen. Besonders interessant ist unter den Letztgenannten die Neuerung, dass Währungsbasen (Cross-Currency-Basis), die Einfluss auf die Bewertung des Sicherungsinstruments haben, aber in der Bewertung des gesicherten Grundgeschäfts nicht abgebildet werden dürfen, künftig als nicht designierte Kostenkomponente des derivativen Sicherungsinstruments GuV-unwirksam im Eigenkapital erfasst werden dürfen.3)

Ergebnisvolatilität durch Spreads

Eine solche Eigenkapital-Sonderbehandlung der Hedge-Kosten war nach IAS 39 bisher nicht zulässig, sodass die Bewertung von Cross-Currency-Swaps zu nicht steuerbaren GuV-wirksamen Bewertungsvolatilitäten führte. Seit der Finanzmarktkrise und der Ausweitung der Cross-Currency-Basis-Spreads (als auch der Tenor- Spreads) infolge des Interbanken-Stresses wurden die diesbezüglichen Bewertungseffekte im Jahresüberschuss teilweise so signifikant, dass sie in der internen und externen Berichterstattung erklärt werden mussten und in der Fachöffentlichkeit kritisch kommentiert wurden.4)

Durch die künftig zulässige GuV-neutrale Buchung im Eigenkapital wirken sich die Wertveränderungen der Währungsbasen zwar weiterhin im IFRS-Eigenkapital und damit auch in den aufsichtsrechtlichen Kapitalquoten aus, aber der Vorteil einer zuverlässigeren GuV-Planung ist gegeben, bei einem vergleichsweise geringen Umsetzungsaufwand.

Bei der GuV-neutralen Behandlung von Hedge-Kosten, die neben dem Cross-Currency-Basis-Spread auch für den Zeitwert von Optionen und die Forward-Points bei Forwardgeschäften zulässig ist,5) handelt es sich um ein Wahlrecht, das einzeln, das heißt je Finanzinstrument, ausübbar ist. Die Voraussetzungen hierfür sind, dass sich das Derivat als Sicherungsinstrument in einer dokumentierten Sicherungsbeziehung befindet und ohne die separierte Kostenkomponente die prospektive Wirksamkeit nachgewiesen werden kann.

Im Folgenden wird beispielhaft anhand der Cross-Currency-Swaps (kurz: CCS) einer Bank, die Euro als funktionale Währung hat, die Separierung und buchhalterische Behandlung des Cross-Currency-Basis-Elements gezeigt. Dabei beschränkt sich der Aufsatz auf die für die Sicherungspraxis besonders relevanten CCS mit folgenden Eigenschaften:

- Der CCS hat zwei Legs (einen Euro-Leg und einen FX-Leg), die beide variabel verzinslich sind;

- der CCS ist bilateral mit Cash-Collateral besichert; - der CCS hat einen Schlusstausch oder gegebenenfalls mehrere, einer Tilgungsstruktur folgende Schlusstausche und

- der CCS kann "resettable" sein (das heißt, in festen Zeitabständen wird die Kassakursveränderung durch Barzahlung ausgeglichen und der Nominalwert des Euro-Legs entsprechend adjustiert).

Der dargestellte Lösungsansatz lässt sich auch auf andere Arten von CCS (zum Beispiel auf Fixed-to-Floating-CCS) anwenden, erfordert dann aber - hier nicht dargestellte - methodische Erweiterungen.

Cross-Currency-Basis-Spread als Hedge-Kosten im Eigenkapital

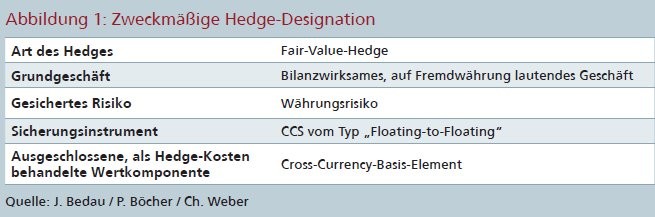

Ein CCS, bei dem beide Legs variabel verzinslich sind, kompensiert die Währungsposition aus einem typischerweise bilanzwirksamen Grundgeschäft, sodass nach IFRS die Bildung eines Fair-Value-Hedges gegen die währungsbedingten Wertschwankungen des Grundgeschäfts naheliegt. Alternativ wäre es auch zulässig, einen solchen CCS als Sicherungsinstrument eines Cash-Flow-Hedges gegen die Schwankungen des Euro-Gegenwerts der Kapitalrückzahlung des Grundgeschäfts zu interpretieren. Da dies aber mit einer komplizierteren Buchungslogik einhergeht, ist anzunehmen, dass nur die Bildung von Fair-Value-Hedges eine Praxisrelevanz entwickeln wird (Abbildung 1).

Nach IFRS 9 können den Sicherungsinstrumenten einzeln identifizierte Grundgeschäfte (Mikro-Hedge) oder alternativ eine Gruppe von Grundgeschäften (Gruppen-Hedge) zugeordnet werden. Ob im Fall der hier diskutierten Währungssicherungen mit CCS besser Mikro-Hedges oder Gruppen-Hedges designiert werden, hängt vom Steuerungsansatz des bilanzierenden Instituts ab:

Entspricht es der Risikosteuerung der Bank, Grundgeschäfte jeweils einzeln durch CCS zu transformieren, dann liegt es nahe, diese Hedges nach IFRS als Mikro-Hedges zu dokumentieren. Sieht die Risikosteuerung der Bank hingegen vor, das Währungsexposure aus Grundgeschäften auf aggregierter Basis zu steuern (zum Beispiel das aggregierte Fremdwährungsexposure aus einer Vielzahl von kleinvolumigen Grundgeschäften wird durch wenige große CCS ausgesteuert), dann steht die Bank vor der Wahl, entweder (i) so weit dies möglich ist, künstliche Mikro-Hedge-Zusammenhänge zwischen Grund- und Sicherungsgeschäften herzustellen oder (ii) ein Gruppen-Hedge zu designieren. Gruppen-Hedges im Sinne von IFRS 9.6.6.9 ff. sind im Vergleich zu IAS 39 liberaler geregelt, insbesondere müssen die im Rahmen eines IFRS-9-Gruppen-Hedge gemeinsam gesicherten Grundgeschäfte keinen Homogenitätserfordernissen genügen und dürfen im Unterschied zu IAS 39 auch gegenläufige Risikopositionen auf der Grundgeschäftsseite enthalten. Eine Variante der IFRS-9-Gruppen-Hedges sind solche Hedges, bei denen das Grundgeschäft als Layer (in Form eines Nominalbetrags) einer Grundgeschäftsgesamtheit definiert wird (IDW RS HFA 48, Tz. 359).

Beispiel für IFRS-9-Gruppen-Hedges

Auf welche verschiedene Arten sich IFRS 9-Gruppen-Hedges für die hier diskutierten CCS designieren lassen, wird im Folgenden anhand eines Beispiels entwickelt. Eine Bank hat in ihrem Bankbuch folgendes auf US-Dollar lautendes Geschäft:

- originäre Bankbuch-Aktiva über insgesamt nominal 15 Milliarden US-Dollar

- originäre Bankbuch-Passiva über insgesamt nominal 3 Milliarden US-Dollar und

- CCS vom Typ "empfange variable Euro, zahle variable US-Dollar" nominal insgesamt 12 Milliarden US-Dollar.

In diesem Fall hat die Bank die folgenden beiden Möglichkei ten, einen IFRS-9-Gruppen-Hedge aufzusetzen:

Möglichkeit 1 (ohne Layer-Designation): Die Gesamtheit der auf US-Dollar lautenden originären Bankbuch-Aktiva von insgesamt nominal 15 Milliarden US-Dollar und die Gesamtheit der auf US-Dollar lautenden originären Bankbuch-Passiva von insgesamt nominal 3 Milliarden US- Dollar wird als Grundgeschäft in einem einzigen Gruppen-Hedge mit den CCS über nominal insgesamt 12 Milliarden US- Dollar als Sicherungsgeschäft designiert.

Möglichkeit 2 (mit Layer-Designation): Der Bottom-Layer in Höhe von 12 Milliarden US-Dollar aus der Gesamtpopulation der originären Bankbuch-Aktiva wird als Grundgeschäft in einem Gruppen-Hedge mit den CCS über nominal insgesamt 12 Milliarden US-Dollar als Sicherungsgeschäft designiert. Die originären Bankbuch-Passiva bleiben bei dieser Designation außen vor, das heißt, sie sind nicht Teil des Gruppen-Hedge. Der Bottom-Layer reflektiert den Bodensatz der Bankbuch-Aktiva-Geschäftspopulation.6)

Gruppen-Hedge mit Layer-Designation vorteilhafter

Möglichkeit 2 hat im Vergleich zu Möglichkeit 1 den Vorteil, dass die gebildete Sicherungsbeziehung im Zeitablauf lange (potenziell bis zum Erreichen der Endfälligkeit der CCS) stabil bleibt, denn solange das Aktivgeschäft den designierten Bottom-Layer volumenmäßig abdeckt (das heißt der Bottom-Layer nicht durch ungeplante Geschäftsabgänge unterschritten wird), kann das Hedge-Accounting ohne Anpassungen fortgeführt werden. Bei Möglichkeit 1 löst hingegen jegliche ungeplante Geschäftsbestandsänderung einen Handlungsbedarf aus.

In der Praxis ist daher zu erwarten, dass Banken, die in der Risikosteuerung einzelgeschäftsübergreifend vorgehen, bevorzugt Designationen gemäß Möglichkeit 2 (das heißt Bottom-Layer-Designationen) vornehmen werden. Konkret kann eine solche Designation (am Beispiel von aktivischem Grundgeschäft) wie folgt vorgenommen und dokumentiert werden:

Pro Währung wird die Grundgesamtheit sämtlicher Bankbuch-Aktiva gegenüber externen Parteien (mit Ausnahme von Bankbuch-Aktiva, für welche die Fair- Value-Option gewählt wurde, sowie von leistungsgestörten Bankbuch-Aktiva) ermittelt und die zu erwartende Saldo-Entwicklung entsprechend der Zins- beziehungsweise Konditionenbindung (sofern diese kürzer ist als die Laufzeit) und den gegebenenfalls bestehenden Tilgungsplänen in die Form einer Ablaufbilanz gebracht. Analog zum Vorgehen auf der Grundgeschäftsseite wird auch für die CCS eine solche Ablaufbilanz erzeugt. Ist das Volumen der Grundgeschäftsgesamtheit in allen Laufzeitbereichen mindestens so groß wie das CCS-Volumen, so hat der designierte Bottom-Layer-Hedge die Eigenschaft, dass das Hedged-Item hinsichtlich Währung, Betrag (pro Fälligkeitstermin) und Fälligkeit exakt gleich und gegenläufig zu Währung, Betrag (pro Fälligkeitstermin) und Fälligkeit der designierten CCS ist.

Buchungslogik für die Wertkomponenten des Swaps

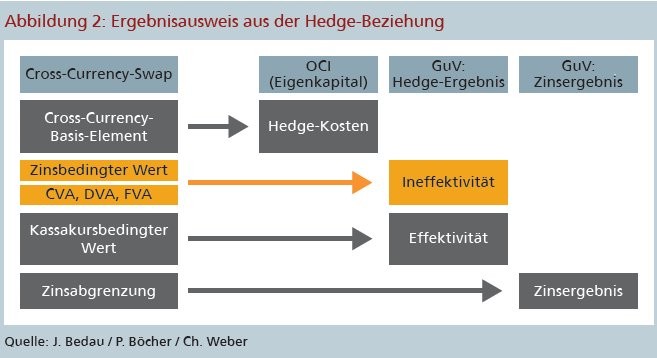

Die Abbildung 2 zeigt im Überblick, wo die Wertänderungen der verschiedenen Wertkomponenten eines als Sicherungsinstrument designierten, bilateral besicherten CCS in den IFRS-Abschlussbestandteilen erfasst werden. Im Anschluss wird erläutert, wie die für die Buchungen erforderlichen Beträge finanzmathematisch ermittelt werden.

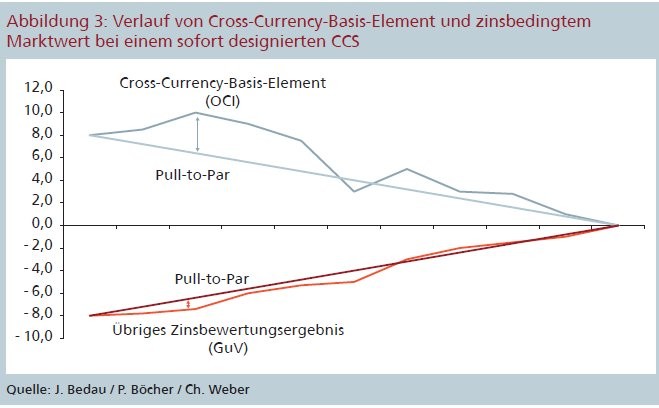

Die Wertänderung des Cross-Currency-Basis-Elements wird als Hedge-Kosten im OCI erfasst. Ergibt die finanzmathematische Bewertung des Cross-Currency-Basis-Elements bei Start des Hedge-Accounting einen Initialwert (was bei der im Folgenden dargestellten Ermittlungsmethodik der Regelfall ist), so ist die Wertänderung des Cross-Currency-Basis-Elements zwischen zwei Stichtagen um den Pull-to-Par-Effekt bezogen auf den Initialwert zu bereinigen, bevor die auf diese Weise bereinigte Wertänderung dann im OCI erfasst wird. Dadurch startet das OCI bei Beginn des Hedge-Accounting immer mit Null, und das kumulative OCI beträgt zum Zeitpunkt des regulären Endes des Hedge-Accounting ebenfalls immer Null.

Für die finanzmathematische Bestimmung des Werts des Cross-Currency-Basis-Elements wird im ersten Schritt die Differenz zwischen dem (1) marktkonform ermittelten Marktwert (clean) des CCS auf Basis der OIS-Diskontierungskurven inklusive Berücksichtigung der Cross- Currency-Basis-Spreads über OIS in den Diskontfaktoren (also Bewertung genau so, wie auch der Fair-Value des CCS für den Bilanzansatz bestimmt wird) und einem (2) synthetisch berechneten rein zinsbedingten Marktwert (clean) des CCS auf Basis der 3M-Euribor-/Libor-Diskontierungskurven ohne Berücksichtung der Cross-Currency-Basis-Spreads in den Diskontfaktoren bestimmt.

Bewertung des Cross-Currency-Basis-Elements über 3M-Kurven

Bei der Berechnung von (2) mag es auf den ersten Blick intuitiver erscheinen, diese Bewertung ebenfalls auf Basis von OIS-Diskontierungskurven durchzuführen; dies führte aber aus folgendem Grund zu einem nicht sachgerechten Ergebnis: Da sich Veränderungen der Tenor-Spreads von 3M-Euribor-/Libor-Kurven über OIS- Kurven bei besicherten und damit OIS-diskontierten CCS vom Typ "Floating-to-Floating" (idealtypisch 3M-to-3M) sowohl auf die Höhe der ausgerollten Leg-Cashflows als auch (vom Effekt her gegenläufig) über die Cross-Currency-Basis-Spreads über OIS auf die Diskontfaktoren auswirken, heben sich die Auswirkungen der Tenor-Spread-Veränderungen von 3M versus OIS im marktkonform ermittelten CCS-Bewertungsergebnis größtenteils auf (das heißt der Fair-Value ist insgesamt nur wenig sensitiv zu einer Veränderung der Tenor-Spreads 3M versus OIS).

Würde bei der Berechnung von (2) der IFRS-Anwender mit OIS-Kurven diskontieren, käme es zu einer Dekompensation der zuvor beschriebenen Ausgleichseffekte zwischen Leg-Cashflows und Diskontfaktoren, mit der Folge, dass die für die Hedge-Accounting-Buchungen ermittelten Berechnungsergebnisse auf einmal eine Sensitivität zu Veränderungen der Tenor-Spreads 3M versus OIS in einer Größenordnung aufzeigen würden, die der Swap selbst gar nicht hat. In Konsequenz davon würde in der IFRS-P&L (und gegenläufig im OCI) eine Schein-Volatilität ausgewiesen. Die oben beschriebene Verwendung von 3M-Euribor-/Libor-Dis kontie rungskurven verhindert die rechnerische Erzeugung dieser Schein-Volatilität, ohne dabei eine tatsächlich vorhandene Hedge-Ineffektivität zu unterdrücken. 3M-basierte Swapkurven wurden deshalb für die Berechnung von (2) gewählt, weil die führende Marktquotierung von Cross- Currency-Basis-Spreads eine Quotierung von Currency-Spreads über 3M-Euribor/ -Libor ist.

Hinweis: Es besteht an dieser Stelle keine Abhängigkeit dazu, ob auf den variablen Seiten des zu bewertenden Swaps tatsächlich auch 3M-Sätze als Referenzzinsen vereinbart worden sind, das heißt, die Berechnung von (2) erfolgt nach der hier vorgestellten Konzeption auch dann auf Basis von 3M-basierten Swapkurven, wenn im konkret zu bewertenden CCS als Referenzzinsen für die variablen Zahlungen beispielsweise 6M oder 12M vereinbart worden sind. 3M ist somit die (bewusst gewählte) Basis für die buchhalterische Abspaltung des Cross-Currency- Basis-Elements.

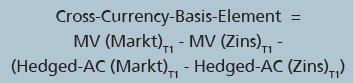

Die Differenz aus (1) und (2) stellt den Wert des Cross-Currency-Basis-Elements (clean) zu einem gegebenen Zeitpunkt dar. Er kann so noch nicht unmittelbar für die Bilanzierung verwendet werden. Vielmehr müssen erst in einem zweiten Schritt zur Neutralisierung des Pull-to-Par-Effektes der initiale marktkonforme Marktwert und der initiale zinsbedingte Marktwert als sogenannte Hedged- Amortised-Cost-Werte festgehalten und effektivzinskonstant im Zeitablauf auf den Rückzahlungsbetrag hin amortisiert werden.7)

Cross-Currency-Basis-Element als Differenz zwischen zwei Bewertungen

Im dritten Schritt ergibt sich der um den Pull-to-Par-Effekt bereinigte Wert des Cross-Currency-Basis-Elements an jedem Stichtag als Differenz zwischen dem marktkonformen Marktwert und dem zins bedingten Marktwert abzüglich der Differenz zwischen den fortgeschriebenen Hedged-Amortised-Cost-Werten.

Als Formel ausgedrückt wird der im Eigenkapital abzubildende Wert des Cross- Currency-Basis-Elements für einen am Bewertungsstichtag designierten CCS wie folgt bestimmt:

Legende siehe Kasten

Der Betrag für die OCI-Buchung der laufenden Rechnungslegungsperiode (periodenbezogener Wert) ergibt sich durch Vergleich des Stichtagswerts des Cross- Currency-Basis-Elements mit dem bisher im kumulierten OCI für den designierten Swap erfassten Betrag.

Kommt es für einen CCS zu einem vorzeitigen Ende des Hedge-Accounting (zum Beispiel wegen Wegfalls des Grundgeschäfts), ist der kumulativ für diesen Swap im OCI erfasste Betrag sofort in voller Höhe in die GuV zu reklassifizieren. Die sofortige GuV-wirksame Ausbuchung des im OCI erfassten Cross-Currency-Basis-Elements ist bei vorzeitigem Ende des Hedge-Accounting immer geboten (keine Fallunterscheidungen).8) Hierin liegt ein signifkanter Unterschied im Vergleich zum vorzeitigen Ende von Zins-Hedges, wo Hedge-Adjustments auf der Grundgeschäftsseite bei Fortbestehen des Grundgeschäfts nicht sofort ausgebucht werden dürfen, sondern amortisiert werden müssen.

Ermittlung und Buchung des übrigen Zinsbewertungsergebnisses

Die Wertänderungen des zinsbedingten Werts der beiden Swap-Legs und die Wertänderungen des auf die designierten CCS entfallenden CVA-/DVA-/FVA-Anteils sind im Hedge-Ergebnis zu erfassen. Da es zu diesen Größen keine korrespondierenden Bewertungsergebnisse auf der Seite des Grundgeschäfts gibt, verursachen diese Wertänderungen eine Hedge-Ineffektität.

Da der auf die designierten, bilateral besicherten CCS entfallende CVA-/DVA-/FVA- Anteil im Normalfall keine signifikante Höhe haben wird, kann es in der Praxis aus Wesentlichkeitsgründen vertretbar sein, auf die Ermittlung des auf die designierten CCS entfallenden CVA-/DVA-/ FVA-Anteils zu verzichten und die CVA-/ DVA-/FVA-Bewertungsergebnisse ausweismäßig komplett dem Ergebnis aus den nicht desigierten Derivategeschäften der Bank zuzuordnen.

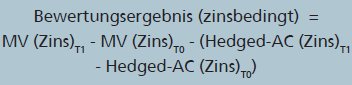

Für die Quantifizierung des zinsbedingten Bewertungsergebnisses der Berichtsperiode wird im ersten Schritt die Veränderung des rein zinsbedingten Marktwerts (Ermittlung siehe oben) zwischen Beginn und Ende der Periode festgestellt. Diese Veränderung muss in einem zweiten Schritt um die Verteilung des Initialwerts des zinsbedingten Marktwerts (Pull-to-Par-Effekt) bereinigt werden. Durch die Bereinigung um den Pullto-Par-Effekt wird gewährleistet, dass das kumulative zinsbedingte Bewertungsergebnis bei Null startet und zum planmäßigem Ende der Sicherungsbeziehung Null beträgt.

Zinsbedingtes Bewertungsergebnis für einen designierten CCS

Als Formel ausgedrückt, wird das zinsbedingte Bewertungsergebnis für einen designierten CCS zwischen zwei Stichtagen wie folgt bestimmt:

Legende siehe Kasten

Die um den Pull-to-Par-Effekt bereinigten Veränderungen des zinsbedingten Marktwertes werden im Zeitablauf durch die Veränderung der 3M-basierten Bewertungskurven und bei von 3M abweichenden Referenzzinssätzen der Swap-Legs zusätzlich noch von den Veränderungen der entsprechenden Tenor-Spreads zwischen den von 3M ab weichenden Tenoren der Referenzzinssätze und 3M verursacht.9)

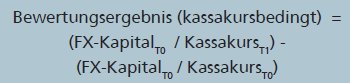

Was die Währungsbewertung betrifft, so handelt es sich um das gesicherte Risiko (Hedged-Risk), sodass es ausweismäßig konsequent erscheint, die Gewinne beziehungsweise Verluste aus der Kassakursbewertung der designierten CCS und der Grundgeschäfte nicht im Devisenergebnis (wo sie gemäß IAS 1.35 im Regelfall auf saldierter Basis, das heißt als Nettoergebnis auszuweisen sind), sondern im Hedge-Ergebnis zu zeigen.

Bei Betragsidentität von Grund- und Sicherungsgeschäft ist das Netto-Kassakursergebnis von Grund- und Sicherungsgeschäft zwar zwingend null (gleiche Bezugsgröße, gleiche Währungskursveränderung), da aber das Hedge-Ergebnis in den IFRS-Notes im Unterschied zum Devisenergebnis brutto für Grund- und Sicherungsgeschäft gezeigt wird und auch in den Finrep-Meldungen die Beträge für Grund- und Sicherungsgeschäft separat zu berichten sind, wird eine entsaldierte Darstellung der Kassakursveränderungen im Hedge-Ergebnis erforderlich.

Da Banken häufig die Devisenergebnisse nach der sogenannten Multi-Currency- Accounting-(MCA)-Systematik über eine Positionsbewertung erzeugen, ist es für diese Banken unter Umständen nicht möglich, einzelgeschäftsbezogene Devisenergebnisse für einen bestimmten Designationszeitraum innerhalb des tatsächlichen Buchungsstoffs zu identifizieren. Eine pragmatische Lösung könnte bei diesen Banken so aussehen, dass sie die im Hedge-Ergebnis brutto zu zeigenden Devisenergebnisse anhand der Salden (aktuelle Nominale) der desig nierten Geschäfte und der Kassakursentwicklung in einer Nebenrechnung ermitteln.

Als Formel ausgedrückt kann das kassakursbedingte Bewertungsergebnis für einen designierten CCS im Rahmen einer solchen Nebenrechnung wie folgt bestimmt werden:

Legende siehe Kasten

Bei Betragsgleichheit des Geschäftssaldos beträgt das kassakursbedingte Bewertungsergebnis für das Grundgeschäft genau minus 1 mal das kassakursbedingte Bewertungsergebnis für den CCS, sodass bei Vorliegen von Betragsgleichheit eine Berechnung auf der Grundgeschäftsseite unterbleiben kann.

Laufendes Ergebnis

Nach Buchung der diversen Komponenten des Bewertungsergebnisses verbleibt als Aufgabe, die gleichmäßige Verteilung der Hedge-Kosten über das Zinsergebnis zu bewerkstelligen. Gemäß IDW RH HFA 2.001 Tz. 9 und Tz. 16 ff. wird in der Regel zur Swap-Bilanzierung die Clean -Price-Methodik verwenden, bei der nur die auf Clean-Price-Basis berechneten Bewertungsergebnisse in das Hedge-Ergebnis eingehen, während auflaufende und gezahlte Zinsen im Zinsergebnis ausgewiesen werden.

Bei Anwendung der Clean-Price-Methodik auf die designierten CCS ist hinsichtlich der Pro-rata-temporis-Verteilung des Cross-Currency-Basis-Elements eine gesonderte Buchung überflüssig, denn der Cross-Currency-Basis-Spread ist auf einem der beiden Swap-Legs in den Cashflows enthalten, sodass er über die Zinsabgrenzungen sowie die laufenden Zinszahlungen ohne weiteres Zutun pro rata temporis im Zinsergebnis ausgewiesen wird. Planmäßige Reklassifizierungsbuchungen vom OCI zurück in die GuV gibt es somit bei der Clean-Price-Methodik nicht.

Effektivität und Ineffektivität

Der prospektive Effektivitätsnachweis kann für die hier diskutierten FX-Fair-Value-Hedges durch Vergleich der wesentlichen Critical-Terms des Hedged-Item mit den entsprechenden Critical-Terms des CCS (beziehungsweise der aggregierten CCS bei Designation eines Gruppen-Hedges) erfolgen.10) Die wesentlichen Critical-Terms sind angesichts des Tatbestands, dass das Währungsrisiko das gesicherte Risiko ist, Währung und Betrag.

Innerhalb des Hedge-Ergebnisses werden sich trotz Übereinstimmung der vorgenannten Critical-Terms die Bewertungsergebnisse auf der Grundgeschäftsseite (reine Kassakursdifferenz) und auf der CCS-Seite (Fair-Value-Veränderung exklusive Cross-Currency-Basis-Element) nicht perfekt ausgleichen. Dies liegt daran, dass auch die um das Cross-Currency-Basis-Element bereinigte Fair-Value-Veränderung eines bilateral besicherten CCS von Typ "Floating-to-Floating" nicht nur aus Kassakurveränderung resultiert, sondern daneben noch die folgenden weiteren Werttreiber aufweist:

- Duration des variablen Legs (fixierter nächster Zinskupon und gegebenenfalls feste Spreadzahlungen);

- Nur falls Leg-Referenzzinssatz eines oder beider Swap-Legs ungleich 3M ist (3M ist in der hier vorgestellten Konzeption die Basis für die buchhalterische Abspaltung des Cross-Currency-Basis-Elements): Wert in Folge von Änderungen des Tenor-Spreads zwischen Leg-Referenzzinssatz (zum Beispiel 12 M) und 3 M;

- CVA, DVA und FVA.

Fazit

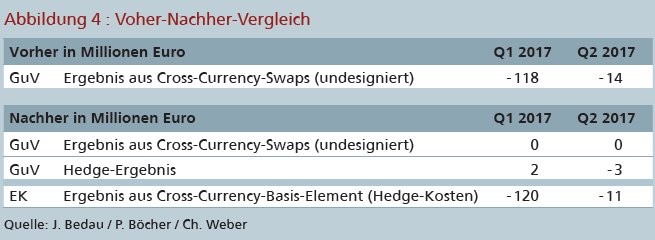

Ein Voher-nachher-Vergleich zeigt am Beispiel der Marktbewegungen der ersten beiden Quartale des Jahres 2017 (im Q1 2017 war die Veränderung der Cross- Currency-Basis-Spreads vergleichsweise groß), welche Ergebnisglättung durch die IFRS-9-Hedge-Accounting-Lösung im Vergleich zur bisherigen Bilanzierung nach IAS 39 erzielt werden kann (siehe Abbildung 4). Den Zahlen liegt ein hypothetisches Portfolio von CCS vom Typ "empfange variable Euro und zahle variable Fremdwährung" in den Währungen US-Dollar und GBP zugrunde.

Die Zahlen zeigen, dass der überwiegende Teil der Volatilität des Bewertungsergebnisses in das Eigenkapital umgelenkt wird. Das in der GuV verbleibende Ergebnis (ausgewiesen im Hedge-Ergebnis) resultiert aus der Zinsbewertung der variablen Seiten der CCS des Beispielportfolios. Die Anwendung des Hedge-Accounting nach IFRS 9 mit der Möglichkeit, das Cross-Currency-Basis-Element als Hedge-Kosten erfolgsneutral zu buchen, führt zu einem Ergebnisausweis, der der ökonomischen Wirkung der Sicherungsgeschäfte entspricht.

Fußnoten

1) Vgl. IFRS 9.7.2.21.

2)Vgl. IFRS 9.6.1.3.

3)Vgl. IFRS 9.6.2.4 (b) i.V.m. 6.5.16 und B6.5.34-39.

4)Vgl. beispielsweise Börsen-Zeitung vom 18. August 2017: "Helaba kämpft mit Ergebnisvolatilität, Derivatebewertung lässt Gewinn der Landesbank kräftig schwanken".

5)Vgl. IFRS 9.6.2.4 (a) und (b)

6)Die Restriktion des IFRS 9.B6.3.20 zur Anwendung der Layer-Designation im Zusammenhang mit Prepayment-Risiken greift hier nicht, da das gesicherte Risiko (Hedged Risk) hier nicht Zins-, sondern das Währungrisiko ist (und das Prepayment-Risiko ist nicht währungskursgetrieben). Ebenfalls unkritisch ist im Kontext der hier diskutierten Währungshedges die Vorschrift des IFRS 9.B6.3.19, nach der die hinter dem Bottom-Layer stehenden Geschäfte ausfindig gemacht (to track) werden müssen, um die Buchwertanpassung vornehmen zu können. Ein solches gesondertes Ausfindigmachen ist hier deshalb nicht erforderlich, da wegen IAS 21 ohnehin für alle auf Fremdwährung lautenden Geschäfte der Buchwert hinsichtlich der Währungsdifferenz angepasst werden muss.

7)Deloitte macht einen anderen Vorschlag, um dem Pull-to-Par-Effekt Herr zu werden: Bei der Berechnung des rein zinsbedingten Werts wird nicht nur innerhalb der Diskontfaktoren der Cross-Currency-Basis-Spread weggelassen, sondern auch die Swap-Cashflows um die Currency-Spread-Zahlungen reduziert (vgl. Deloitte, iGAAP 2017, Volume B, Beispiel 3.5C). Allerdings führt diese Methode zu einem höheren Pflege- und Revisionsaufwand als die von den Autoren vorgeschlagene Methode. Zudem funktioniert diese alternative Methode nicht bei nach dem Handelstag designierten Swaps (Off-Market-Swaps), während die Methode der Autoren auch für Off-Market-Swaps funktioniert.

8)Siehe IFRS 9.6.5.16 i.V.m. IFRS 9.6.5.15(c).

9)Wird beispielsweise der zinsbedingte Marktwert für einen CCS, der 1M-Euribor gegen 6M-GBP-Libor tauscht, bestimmt, ist dieser zinsbedingte Marktwert abhängig von der Entwicklung der 3M-basierten Bewertungskurven für das GBP- und das Euro-Leg (über die Diskontfaktoren), der Entwicklung des Tenor-Spreads 1M- versus. 3M-Euribor (über die ausgerollten Euro-Cashflows) und der Entwicklung des Tenor-Spreads 3M- versus 6M-GBP-Libor (über die ausgerollten GBP-Cashflows).

10) Vgl. Critical-Term-Match-Methode gemäß IFRS 9.B6.4.14.