Nachdem die EZB mit ihrer Entscheidung vom 12. September 2019 (Europäische Zentralbank 2019) die Zinswende nun auf unbestimmte Zeit in die Zukunft verschoben hat, stellt sich mehr denn je die Frage, wie sich die seit 2008 anhaltende Niedrigzins- und zuletzt Nullzinsphase auf die realen Vermögensrenditen der privaten Haushalte auswirkt. Einerseits wird argumentiert, dass die Nullzinspolitik die Sparer und somit die Halter von Bankeinlagen durch negative Realzinsen "enteigne" (Cowen 2019; Heise 2016; Zschäpitz 2019).

Andererseits wird angeführt, dass das stetige Absinken der Leitzinsen zu signifikanten realen Bewertungsgewinnen bei Wert papieren und Sachanlagen geführt habe (Bindseil et al. 2015). Diese kontroverse Diskussion war zunächst auf Deutschland beschränkt. Gründe mögen hierfür die vergleichsweise hohe Sparquote und der hohe Anteil von Bankeinlagen im Finanzportfolio der privaten Haushalte in Deutschland gewesen sein. Jedoch hat sich die Diskussion mittlerweile auch auf andere Länder des Euroraums ausgeweitet.

Ein erster Ansatz zur quantitativen Abschätzung der Bedeutung der jeweiligen Renditeeffekte war die Bestimmung der realen Finanzvermögensrendite deutscher Privathaushalte seit Einführung des Euro durch die Deutsche Bundesbank (2015). Einem leicht modifizierten Ansatz folgend, erweiterten Radke und Rupprecht (2018, 2019) anschließend die Bundesbankrechnung auf die vier großen Euroraumländer (Deutschland, Frankreich, Italien und Spanien) und den Euroraum als Ganzes. Ein Nachteil des Ansatzes von Radke und Rupprecht - und der Bundesbankrechnung - war bislang die Vernachlässigung des Sachvermögens, obwohl dieser Teil des Vermögens in allen betrachteten Ländern durchschnittlich zwischen 60 Prozent bis 70 Prozent des Gesamtvermögens privater Haushalte repräsentiert. Begründet war dies durch mangelnde Datenverfügbarkeiten hinsichtlich einiger Bestandsangaben und Renditezeitreihen.

Neue Datenbasis ermöglicht Analyse

Jedoch konnten durch die Einführung einer neuen Methodik die genannten Datenprobleme inzwischen überwunden und somit ein bislang einzigartiger Datensatz zu den realen Gesamt-, Sach- und Finanzvermögensrenditen privater Haushalte in den vier großen Euroländern und im Euroraum als Ganzes für den Zeitraum 2000 bis 2018 geschaffen werden.

Bezüglich der Definition des Gesamtvermögens basieren die nachfolgend präsentierten Ergebnisse auf den Definitionen des Europäischen Systems Volkwirtschaftlicher Gesamtrechnungen 2010 (ESVG 2010; Europäische Kommission 2014). Das Finanzvermögen umfasst die Kategorien Bargeld und Einlagen, Wertpapiere (Schuldverschreibungen, Aktien und Investmentfondsanteile) sowie Anlagen bei Versicherungsunternehmen und Pensionskassen. Das nichtfinanzielle Vermögen, auch Sachvermögen, umfasst maßgeblich Wohnimmobilien und das dazugehörige Bauland. Zur Berechnung der realen Gesamtvermögensrenditen wurden für jedes Land die realen Renditen der einzelnen Aktiva mit ihren jeweiligen Portfolioanteilen gewichtet und aufsummiert.

Auf Grundlage dieses neuartigen Datensatzes soll untersucht werden, wie sich die realen Gesamt-, Finanz-, und Sachvermögensrenditen über die Zeit hinweg entwickelt haben und ob es Unterschiede in der Renditeentwicklung zwischen der Vorkrisenphase (2000 bis 2007) und der Krisen- und Niedrigzinsphase (2008 bis 2018) gab. Zudem soll der Frage nachgegangen werden, wie die privaten Haushalte ihre Portfolios als Reaktion auf die Niedrigzinsphase restrukturiert haben.

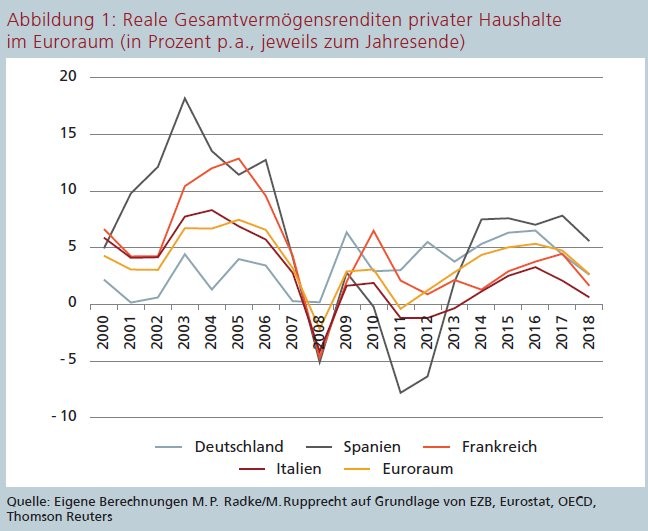

Positive, aber tendenziell fallende reale Gesamtvermögensrenditen

Betrachtet man zunächst den gesamten Zeitverlauf der realen Gesamtvermögensrenditen (Abbildung 1), so fällt auf, dass diese in allen Ländern trotz zum Teil sehr verschiedener Dynamiken überwiegend positiv ausfielen. Nur im Krisenjahr 2008 drehten die Renditen - mit Ausnahme Deutschlands - in den negativen Bereich. Auch in Spanien und Italien konnten mit Ausnahme des Zeitraums 2010 bis 2013, der den Höhepunkt der Eurokrise markierte, durchweg positive Renditen erzielt werden. Dieses Ergebnis spiegelt sich auch in positiven durchschnittlichen Gesamtrenditen für den Gesamtzeitraum (Abbildung 2) wider, wenngleich jedoch die Niveaus divergierten.

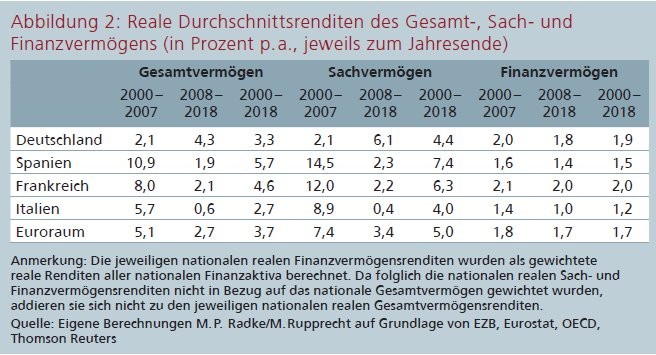

So lagen Spanien und Frankreich mit Durchschnittsrenditen von 5,7 Prozent beziehungsweise 4,6 Prozent über sowie Deutschland und Italien mit 3,3 Prozent beziehungsweise 2,7 Prozent unter dem Euroraumdurchschnitt von 3,7 Prozent. Die Niveauunterschiede gingen ebenfalls mit Volatilitätsunterschieden einher, wobei mit Ausnahme Italiens Durchschnittsrenditen und Risiko durchweg positiv korreliert waren. Hinter diesem zunächst positiv erscheinenden Gesamtbild verbirgt sich allerdings ein tendenzieller Fall der realen Gesamtvermögensrenditen. So ist bei Anwendung einer Zeittrendanalyse ein trendmäßiger Rückgang über den ganzen Beobachtungszeitraum in allen Ländern mit Ausnahme Deutschlands zu beobachten. Das gleiche Ergebnis zeigt sich auch bei einem Vergleich der durchschnittlichen Gesamtvermögensrenditen in der Vorkrisen- und Niedrigzinsphase. Mit Ausnahme Deutschlands, wo ein Anstieg von 2,1 Prozent auf 4,3 Prozent verbucht werden konnte, sind die durchschnittlichen Renditen in allen Ländern deutlich gesunken; in Spanien von 10,9 Prozent auf 1,9 Prozent, in Frankreich von 8,1 Prozent auf 2,1 Prozent, in Italien von 5,7 Prozent auf 0,6 Prozent und im Euroraum von 5,1 Prozent auf 2,7 Prozent.

Die Sonderrolle Deutschlands relativiert sich jedoch beim Blick auf die Krisen- und Niedrigzinsphase, da der tendenzielle Fall der Gesamtrenditen seit 2015 in allen Ländern - inklusive Deutschland - deutlich beobachtbar ist. Zudem lagen die Gesamtvermögensrenditen im Jahr 2018 in allen Jurisdiktionen unter ihren langfristigen Durchschnitten, wenngleich sie trotz Nullzinsen immer noch im positiven Bereich rentierten.

Dominanz der Sachvermögensrendite

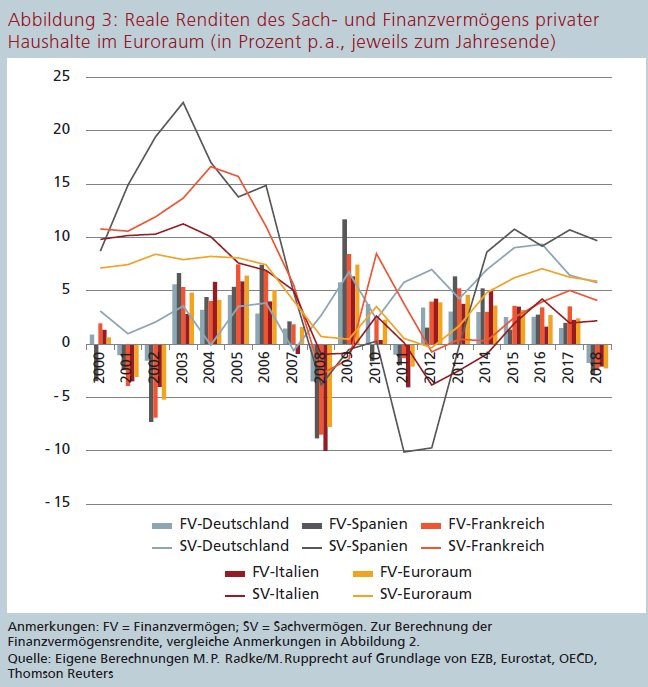

Eine Aufspaltung der Gesamtvermögensrenditen in reale Sachvermögens- und Finanzvermögensrenditen zeigt deutlich, dass die Gesamtvermögensrenditen im Zeitablauf maßgeblich von den Sachvermögensrenditen dominiert und getrieben wurden (Abbildung 3). Dies hat zwei Gründe. Erstens der bereits erwähnte hohe Portfolioanteil des Sachvermögens in allen Ländern. Zweitens waren die durchschnittlichen Sachvermögensrenditen in allen Ländern in der langen Frist deutlich höher als die des Finanzvermögens (Abbildung 2). So lag etwa der Renditevorteil des Sachvermögens gegenüber dem Finanzvermögen über den gesamten Zeitraum hinweg in Deutschland durchschnittlich bei 2,5 Prozentpunkten (PP), in Italien bei 2,8 PP, in Frankreich bei 4,3 PP, in Spanien bei 5,9 PP und für den Euroraum als Ganzes bei 3,3 PP.

Teilt man wiederum in Vor- und Nachkrisenzeitraum auf, so fiel der Renditevorsprung des Sachvermögens im Vorkrisenzeitraum in Spanien (12,9 PP), Italien (7,5 PP) und Frankreich (9,9 PP) noch viel größer aus. In Deutschland hingegen war der Renditevorteil aufgrund der im europäischen Vergleich unterdurchschnittlichen Entwicklung des Immobilienmarktes nahezu null. In der Krisen- und Niedrigzinsphase kehrten sich jedoch die Unterschiede um, wobei Deutschland mit einem Renditevorteil von 4,3 PP die Spitze bildete, in Spanien und Frankreich mit 0,8 PP beziehungsweise 0,2 PP der Renditevorteil fast vollständig erodierte und sich in Italien mit fast minus 0,6 PP in einen Renditenachteil um kehrte.

Gründe hierfür waren sowohl signifikante Rückgänge der durchschnittlichen Sachvermögensrenditen (mit Ausnahme Deutschlands) als auch eine - wenngleich weniger stark ausgeprägte - Reduktion der durchschnittlichen Finanzvermögensrenditen in allen Ländern. Seit 2015 folgt jedoch auch die deutsche Sachvermögensrendite einem fallenden Trend. Im letzten Beobachtungsjahr 2018 waren die Finanzvermögensrenditen flächendeckend negativ und konnten nur noch durch die positiven Sachvermögensrenditen überkompensiert werden.

Portfolioumschichtungen von nachrangiger Bedeutung

Gemäß der Definition der realen Gesamtvermögensrendite sind Renditeänderungen (i) durch Veränderungen der jeweiligen Portfolioanteile (Mengeneffekte) und/oder (ii) durch Veränderungen der jeweiligen realen Einzelrenditen (Preiseffekte) bedingt. Gemäß der klassischen Portfoliotheorie resultieren darüber hinaus Portfolioumschichtungen, das heißt, Mengenänderungen, aus Veränderungen der Renditen und Risiken aller Aktiva, die in einem Portfolio enthalten sind (Markowitz 1952, Tobin 1969). Vor diesem Hintergrund soll im Folgenden analysiert werden, wie sich das Anlageverhalten privater Haushalte während der Vorkrisenphase von demjenigen der Krisen- und Niedrigzinsphase unterschieden hat und wie sich Renditeänderungen und daraus resultierende Portfolioumschichtungen auf die realen Gesamtrenditen ausgewirkt haben.*

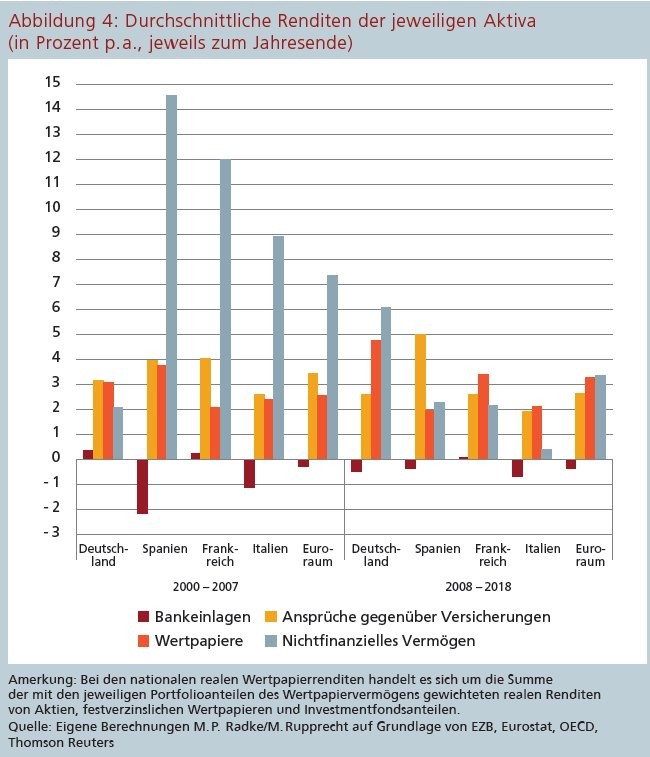

Hinsichtlich der Preiseffekte (Abbildung 4) sind die realen Renditen - wie bereits oben beschrieben - eines Großteils der betrachteten Aktiva in allen Ländern zum Teil kräftig gefallen. Von vier Anlageklassen (Bargeld und Einlagen, Versicherungsprodukte, Wertpapiere, Sachvermögen) in fünf Ländern, und somit 20 möglichen Aktivum/Land-Kombinationen, wiesen 13 Kombinationen, das heißt 65 Prozent aller Fälle, fallende Renditen auf. In nur sieben Fällen stiegen die Renditen: Sachvermögensrendite in Deutschland, Wertpapierrenditen in Deutschland, Frankreich und im Euroraum, die Rendite auf Versicherungsprodukte in Frankreich sowie die realen Renditen auf Bankeinlagen in Spanien und Italien, wobei diese im gesamten Beobachtungszeitraum im negativen Bereich rentierten.

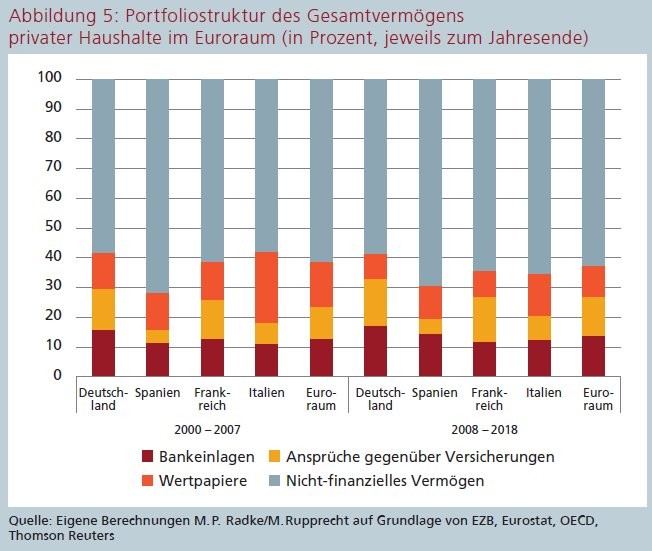

Bezüglich der Mengeneffekte (Abbildung 5) sanken die Wertpapierportfolioanteile in allen Ländern. Die Anteile aller anderen Anlageformen unterlagen hingegen Zuwächsen (Ausnahmen: Einlagen in Frankreich sowie Sachvermögen in Spanien). Folglich sind größtenteils überall die Anteile von ertragsschwächeren Anlageformen, beziehungsweise Anlageformen mit absoluten Renditerückgängen, gestiegen. Aus portfoliotheoretischer Sicht könnte man dieses Ergebnis durch eine gleichzeitige Verringerung des Risikos (Standardabweichung) dieser Anlageformen erklären. Jedoch zeigen die Ergebnisse, dass die Renditerisiken nahezu aller Anlageformen in allen Ländern gestiegen sind (Ausnahmen: Versicherungsprodukte in Deutschland und Frankreich sowie Sachvermögen in Frankreich). Insgesamt war das quantitative Ausmaß der meisten Portfolioanteilsverschiebungen relativ gering, sodass sich die Portfoliostrukturen in allen Ländern nur wenig verändert haben.

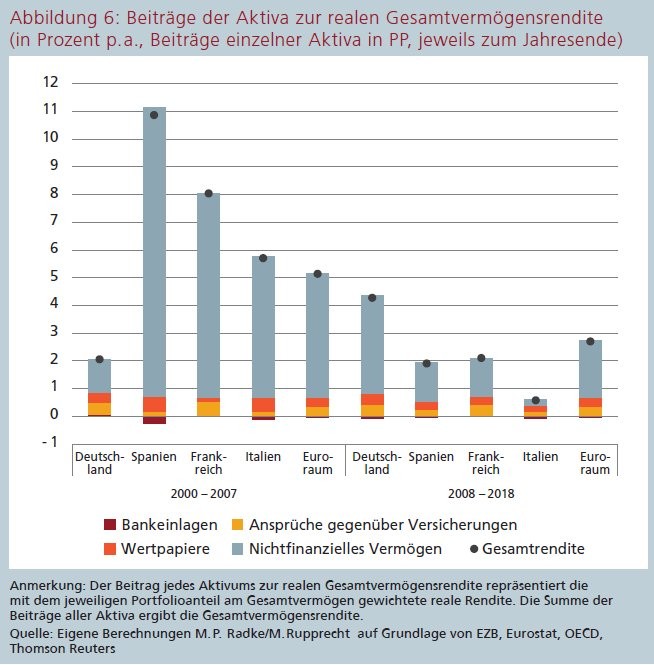

Hinsichtlich der Auswirkungen auf die Gesamtrendite beziehungsweise die Renditebeiträge der einzelnen Aktiva (Abbildung 6) standen folglich den relativ schwachen Mengenänderungen vergleichsweise starke Preisänderungen gegenüber. Somit spielten alle oben genannten Portfolioumschichtungen letztlich eine untergeordnete Rolle, da der Renditeeffekt überall dominierte. Dementsprechend sind nur die Renditebeiträge der sieben oben genannten Aktiva gestiegen und die der restlichen Aktiva gefallen, wobei quantitativ die Rückgänge die Anstiege überkompensierten. Wenngleich die Reduktion der Renditebeiträge des Sachvermögens überall - mit Ausnahme von Deutschland (Anstieg plus 2,3 PP) - quantitativ dominerten (Rückgänge zwischen minus 2,4 PP und minus 9,0 PP), blieb das Sachvermögen dennoch die wichtigste Stütze der Gesamtrendite in allen Jurisdiktionen. Die viel zitierten Bankeinlagen, denen oft ein "Enteignungsmoment" zugeschrieben wird, waren trotz zuletzt flächendeckender Negativrenditen - mit Ausnahme Frankreichs - für die Gesamtrendite unbedeutend.

Weiterer Renditerückgang wahrscheinlich

Welche Schlussfolgerungen lassen sich aus der Analyse ziehen? Die Ergebnisse dieses bislang einzigartigen Datensatzes weisen darauf hin, dass primär die Dauer der Niedrigzinsphase und deren Einfluss auf die Entwicklung der Einzelrenditen entscheidend sind für Höhe und Entwicklung der realen Gesamtrendite, wenngleich die Zusammensetzung des Haushaltsportfolios ebenfalls eine große Rolle spielt. Bisher in der Öffentlichkeit geführte Debatten, die sich nur auf die Renditen einzelner Assetklassen beschränkten, waren somit nicht in der Lage, das Gesamtbild zu erfassen und greifen somit alle zu kurz.

Was ist für die Zukunft zu erwarten? Das Problem sinkender Real- und Nominalzinsen ist einerseits ein weltweites Phänomen und resultiert maßgeblich aus einem globalen Überschussangebot an Kapital, begründet zum Beispiel durch Ersparnisüberschüsse aufgrund demografischer Veränderungen, rückläufigem Produktivitätswachstum und der Zunahme der Risikoaversion als Folge der Finanzkrise (Brand et al. 2018). Andererseits kann die derzeitige Ausrichtung der Geldpolitik im Euroraum zudem als expansiv gewertet werden und intensiviert somit zumindest teilweise den Trend zu weiter sinkenden Zinsen (Fuest und Wollmershäuser 2020).

Sollte sich am gegenwärtigen geldpolitischen Kurs nichts ändern, wovon momentan aufgrund der externen Kommunikation der EZB auszugehen ist (EZB 2020), werden die Gesamtvermögensrenditen höchstwahrscheinlich weiter erodieren mit der Gefahr, in naher Zukunft komplett in den negativen Bereich abzurutschen. Das wäre dann das Ende der Rendite.

Literatur

Bindseil, U., Domnick, C. und J. Zeuner (2015), Critique of accommodating central bank policies and the "expropriation of the saver" - a review, ECB Occasional Paper No. 161, Frankfurt.

Brand, C., Bielecki, M. und A. Penalver (2018), The natural rate of interest: estimates, drivers, and challenges to monetary policy, ECB Occasional Paper Series No 217, Frankfurt.

Cowen, T. (2019), In Defense of the German Saver, Bloomberg, 6. August 2019, abrufbar unter: https://www.bloomberg.com/opinion/articles/2019-08-06/how-the-ecb-s-negative-interest-rates-hurt-german-savers (15.2.2020).

Deutsche Bundesbank (2015), Das Spar- und Anlageverhalten privater Haushalte in Deutschland vor dem Hintergrund des Niedrigzinsumfelds, Monatsbericht Oktober, S. 13-32.

Europäische Kommission (2014), Europäisches System Volkswirtschaftlicher Gesamtrechnungen - ESVG 2010, Amt für Veröffentlichungen der Europäischen Union, Luxemburg.

Europäische Zentralbank (2019), Introductory statement to the press conference, 12. September 2019, abrufbar unter: https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is190912~658eb51d68.en.html (15.2.2020).

Europäische Zentralbank (2020), Geldpolitische Beschlüsse, Pressemitteilung vom 23. Januar 2020, abrufbar unter: https://www.bundesbank.de/resource/blob/823188/18432b6e5ccc62e56e92f6903ddbca2b/mL/2020-01-23-beschluesse-download.pdf (15.2.2020).

Fuest, C. und T. Wollmershäuser (2020), Niedrigzinsen: Ursachen und wirtschaftspolitische Implikationen, in: Wirtschaftsdienst, 100. Jg., H. 1, S. 9-12.

Heise, M. (2016), How the ECB Hurts Europe's Savers, The Wall Street Journal, 2. Februar 2016, abrufbar unter: https://www.wsj.com/articles/how-theecb-hurts-europes-savers-1454445450 (15.2.2020).

Markowitz, H. (1952), Portfolio Selection, in: Journal of Finance, 7. Jg., März, S. 77-91.

Radke, M. P. und M. Rupprecht (2018), Was zehn Jahre Niedrigzinsen für die Sparer in Europa bedeuten, in: Börsenzeitung, Nr. 204, 24. Oktober 2018, S. 7, abrufbar unter: https://www.boersen-zeitung.de/index.php?li=1&artid=2018204038&artsubm=&subm=) (15.2.2020).

Radke, M. P. und M. Rupprecht (2019), The Bill, Please! Households' Real Returns on Financial Assets Since the Introduction of the Euro, in: Intereconomics, Review of European Economic Policy, 54. Jg., H. 2, S. 106-113.

Tobin, J. (1969), A General Equilibrium Approach to Monetary Theory, in: Journal of Money, Credit and Banking, 1. Jg., H. 1, S. 15-29.

Zschäpitz, H. (2019), Diese EZB-Idee bedeutet die endgültige Enteignung der deutschen Sparer, Welt, 19. Juli, 2019, abrufbar unter: https://www.welt.de/finanzen/article197093875/EZB-Neues-Inflationsziel-wuerde-Sparer-noch-staerker-enteignen.html (15.2.2020).

Fußnote

* Bezüglich der Portfolioumschichtungen ist insbesondere bei Wertpapieren und nichtfinanziellen Aktiva anzumerken, dass Veränderungen in Portfolioanteilen durch Transaktionen (Käufe/Verkäufe) und/ oder durch Veränderungen der Marktpreise (Umbewertungseffekte) bedingt sein können.