In der Diskussion über die Entwicklung der Kredite von Banken an den privaten Sektor im Euroraum stehen häufig potenzielle Angebotsrestriktionen im Mittelpunkt.1) Dazu beigetragen hat nicht zuletzt das Eurosystem, das der Kreditvergabe über lange Zeit eine zu geringe Dynamik attestierte, um Konsum- und Investitionsnachfrage spürbar zu beleben; geldpolitische Maßnahmen suchten mögliche Restriktionen zu lockern.

Auch die aktuelle Debatte über den Umgang mit faulen Krediten in den Bankbilanzen (Süd-)Europas ist von der Sorge geprägt, dass diese das Kreditangebot und damit letztlich die Finanzierung der gesamtwirtschaftlichen Nachfrage belasten.2)

Derlei Sorgen sind im Grundsatz zweifellos berechtigt. Steigende Regulierungsanforderungen wie etwa die jüngst verabschiedeten Basel-III-Regeln, sinkende Profitabilität und höhere Kreditrisiken wirken für sich genommen dämpfend auf das Kreditangebot, das zeigen diverse Studien überzeugend.3) Kommt es infolgedessen zu Finanzierungsengpässen, wären negative Auswirkungen auf die gesamtwirtschaftliche Dynamik wahrscheinlich, unter Umständen sogar mit langfristigen Folgen.4) Dies gilt insbesondere deswegen, da Banken im Rahmen der Kreditvergabe neue beziehungsweise zusätzliche Zahlungsmittel in Form von Einlagen schaffen, während bei anderen Finanzierungsinstrumenten (Anleihen, Aktien) oder Kapitalgebern lediglich bereits bestehende Zahlungsmittel innerhalb der Volkswirtschaft umverteilt werden.5) Bankkrediten und etwaigen Beschränkungen in deren Angebot kommt aus dieser Perspektive daher eine besondere Bedeutung zu.

Rückläufige Bedeutung der Kreditfinanzierung in Europa

Die Frage ist indes, inwieweit derartige Restriktionen aktuell tatsächlich bindend sind. Voraussetzung dafür wäre, dass die gesamtwirtschaftliche Kreditnachfrage das -angebot anhaltend übersteigt. In der genannten Diskussion wird dies regelmäßig unterstellt, wobei eine explizite Betrachtung der Nachfrage jedoch häufig unterbleibt. Ursächlich für diese einseitige Analyse ist unter anderem die Schwierigkeit, die Bedeutung von Angebots- und Nachfragedeterminanten für die Kreditentwicklung statistisch eindeutig zu differenzieren.6)

Es gibt jedoch Hinweise, die dafür sprechen, dass zuletzt eher die Nachfrageseite prägend gewesen sein dürfte. Angebotsrestriktionen wären damit nicht irrelevant, ihre Auswirkungen auf die Gesamtwirtschaft aktuell aber möglicherweise geringer als vielfach angenommen. Diese Hinweise werden nachfolgend erläutert. Der Fokus liegt dabei auf der Kreditnachfrage nichtfinanzieller Unternehmen im Euroraum aus makroökonomischer Perspektive (Abbildung 1).

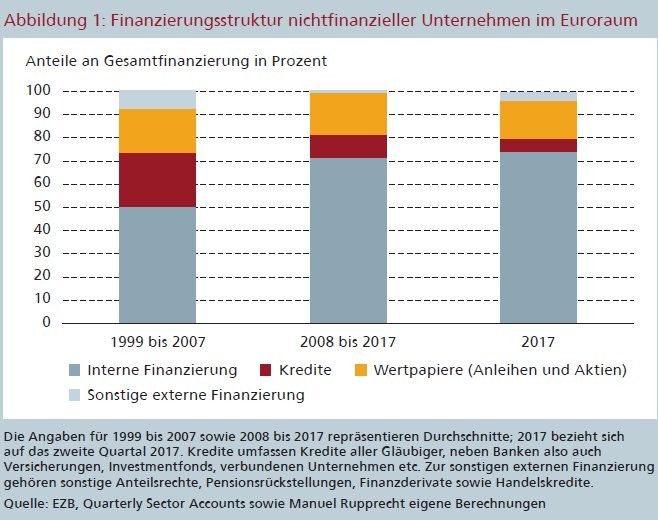

Bankkredite zählen im Euroraum traditionell zu den wesentlichen externen Finanzierungsquellen von Unternehmen. Bis zum Ausbruch der Wirtschafts- und Finanzkrise entfielen zeitweise bis zu 70 Prozent der externen Finanzierung auf dieses Instrument; andere Instrumente, etwa Anleihen, Handelskredite oder Kredite anderer Gläubiger (etwa Versicherungen, verbundene Unternehmen), waren in Summe weniger bedeutsam (siehe Abbildung 1).7) Seitdem ging die Bedeutung des Bankkredits jedoch spürbar zurück. Trotz der derzeitigen Erholung der Kreditvergabe trugen sie zuletzt nur noch rund 20 Prozent zur externen Finanzierung bei.8)

Die Bedeutung anderer Gläubiger beziehungsweise Instrumente nahm entsprechend zu. Berücksichtigt man zusätzlich die internen Finanzierungsquellen (insbesondere thesaurierte Gewinne), fällt die aktuelle Rolle von Bankkrediten auf makroökonomischer Ebene noch kleiner aus. Auf Länder ebene ist das Bild naturgemäß etwas heterogener, die grundsätzliche Entwicklung jedoch vergleichbar.

Hinweis auf die Existenz bindender Angebotsrestriktionen

Auf den ersten Blick kann dies als Hinweis auf die Existenz bindender Angebotsrestriktionen interpretiert werden: Banken können den bestehenden Finanzierungsbedarf nicht befriedigen, infolgedessen müssen Unternehmen auf andere Kapitalgeber und -quellen ausweichen. Das ist auch nicht auszuschließen; ausgewählte Regionen, Branchen oder bestimmte Unternehmen werden wohl auch derzeit mit Restriktionen konfrontiert.

Unter gewissen Umständen ist dies aus volkswirtschaftlicher Perspektive sogar wünschenswert, etwa dann, wenn diese Restriktionen über die Reallokation von Kapital den strukturellen Wandel hin zu einem produktiveren Kapitalstock unterstützen. In solchen Fällen ist die Veränderung in der unternehmerischen Finanzierungsstruktur eindeutig angebotsgetrieben. Es ist jedoch auch möglich, dass die Veränderungen von Unternehmen bewusst vorgenommen werden, also auf Variationen in der Nachfrage nach Finanzierungsinstrumenten zurückgeht. Anhand der in Abbildung 1 gezeigten Angaben lässt sich dies nicht ohne Weiteres differenzieren.

Repräsentative Erhebung für die Unternehmen im Euroraum

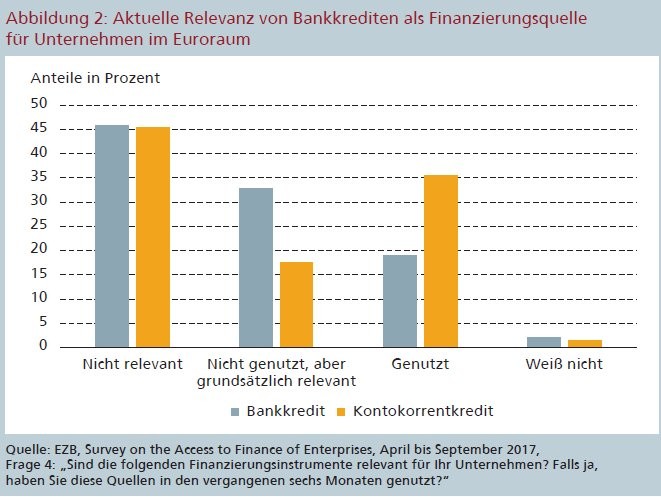

Aufschluss bieten hier einschlägige Umfragen, darunter insbesondere die Ergebnisse einer Umfrage der Europäischen Zentralbank (EZB) unter Unternehmen über deren Zugang zu Finanzmitteln.9) Dabei werden regelmäßig Angaben zur Geschäftsentwicklung, den Finanzierungsverhältnissen sowie den diesbezüglichen Erwartungen der Unternehmen für die nähere Zukunft erhoben. Die Umfrage wurde erstmals im Jahr 2009 durchgeführt, um vor dem Hintergrund der ausgebrochenen Wirtschafts- und Finanzkrise ein besseres Verständnis von der Lage und den Problemen der Unternehmen zu entwickeln. Mit zuletzt zirka 11 200 Unternehmen aller Größenklassen ist die Stichprobe ausreichend groß und differenziert, um repräsentativ für die Unternehmen im Euroraum sein zu können.

Im Rahmen dieser Umfrage wird unter anderem nach der Relevanz verschiedener Finanzierungsquellen gefragt. Abbildung 2 fasst die Antworten der jüngsten Umfragewelle im Zeitraum April bis September 2017 in Bezug auf den Bankkredit sowie den Kontokorrentkredit zusammen. Demnach gaben gut drei Viertel der befragten Unternehmen an, den Bankkredit in der jüngeren Vergangenheit nicht genutzt zu haben; rund 45 Prozent stuften dieses Instrument sogar als für das eigene Unternehmen nicht relevant ein. Die Kontokorrentkredite haben zwar eine etwas höhere Bedeutung, doch gaben auch hier knapp zwei Drittel der Unternehmen an, darauf zuletzt nicht zurückgegriffen zu haben. Auf Länderebene gibt es diesbezüglich keine größeren Abweichungen vom Bild des Euroraums.

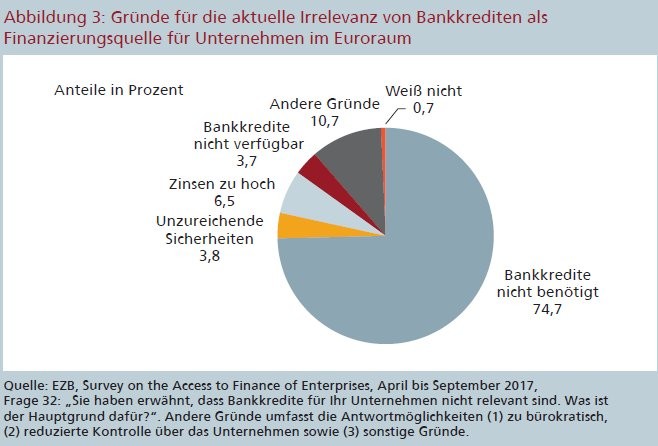

Warum sind Kredite von Banken derzeit für viele Unternehmen im Euroraum nicht relevant? Abbildung 3 fasst die Antworten auf eine ergänzende Frage in der EZB-Umfrage zusammen. Mit knapp 75 Prozent gab die große Mehrheit der zwischen April und September 2017 befragten Unternehmen an, in diesem Zeitraum schlicht keinen Bedarf an Bankkrediten gehabt zu haben.

Dies galt explizit auch für kleine (zirka 76 Prozent) und mittlere Unternehmen (zirka 80 Prozent), für die der Bankkredit typischerweise von höherer Bedeutung ist als für große Unternehmen. Bereits 2015 berichtete die Mehrheit aller Firmen von einem fehlenden Bedarf an Bankkrediten; seitdem ist deren Anteil nahezu durchgehend gestiegen. Andere Faktoren, etwa zu hohe Zinsen oder die mangelnde Verfügbarkeit von Bankkrediten - also Angebotsrestriktionen -, spielten aus Sicht der befragten Unternehmen dagegen nur eine untergeordnete Rolle. Angesichts der zuletzt spürbar lebhafteren Investitionsdynamik im Euroraum erscheint dies zunächst verwunderlich. Wenn der Finanzierungsbedarf der Unternehmen doch offenbar zunimmt, warum steigt dann nicht auch ihr Bedarf an Bankkrediten?

Hohe Verfügbarkeit alternativer Finanzierungsquellen

Erklärung bieten die Ergebnisse einer komplementären Umfrage des Eurosystems, konkret der Umfrage zum Kreditgeschäft der Banken (Bank Lending Survey). Darin gaben die befragten Banken selbst an, dass die Nachfrage nach Bankkrediten zuletzt zwar zugenommen hat, die Verfügbarkeit alternativer Finanzierungsquellen diese Entwicklung jedoch spürbar dämpfte.10) Von Bedeutung waren hier insbesondere Mittel der internen Finanzierung, aber auch eine im gesamten Euroraum zu beobachtende Zunahme der Anleiheemissionen (infolge der auch geldpolitisch bedingt günstigen Kapitalmarktbedingungen).

Bestätigt werden diese Einschätzungen der Banken wiederum indirekt durch die "harten" Daten der Volkswirtschaftlichen Gesamtrechnungen. Demnach weist der Sektor der nichtfinanziellen Unternehmen im Euroraum im Aggregat bereits seit einigen Jahren positive Finanzierungssalden, also Finanzierungsüberschüsse auf.11) Entgegen ihrer typischen (Lehrbuch-)Rolle nehmen Unternehmen derzeit also keine Finanzierungsmittel anderer Sektoren in Anspruch, sondern stellen selbst per saldo Mittel zur Verfügung. Bis zum Ausbruch der Wirtschaftsund Finanzkrise war dieser Saldo stets negativ; 2016 fiel er so stark positiv aus wie nie zuvor seit Bestehen der Währungsunion.12) (Abbildung 3).

Baldige Normalisierung der Geldpolitik

Zusammengenommen sprechen die diskutierten Hinweise dafür, dass die aus makroökonomischer Perspektive derzeit untypisch geringe Bedeutung von Bankkrediten in der Finanzierung von Unternehmen im Euroraum nennenswert auf eine vergleichsweise geringe Nachfrage zurückzuführen ist. Angebotsrestriktionen werden infolgedessen auf gesamtwirtschaftlicher Ebene aktuell wohl weniger bindend wirken als vielfach angenommen.13) Für die Politik bedeutet dies zweierlei. Erstens dürften geldpolitische Maßnahmen die Kreditentwicklung nur noch bedingt beeinflussen; aus diesem Blickwinkel spricht also einiges für eine baldige Normalisierung der Geldpolitik.

Zweitens stehen die Zeichen für den Abbau politisch nicht gewollter Restriktionen günstig, darunter insbesondere die teils hohen Bestände an faulen Krediten. Denn: Die Erkenntnis, dass Angebotsrestriktionen gesamtwirtschaftlich derzeit weniger bindend sind als häufig unterstellt, sollte nicht zum Anlass genommen werden, diese Restriktionen guten Gewissens zu ignorieren. Im Gegenteil: Werden diese nicht rechtzeitig effektiv angegangen, drohen sie bei steigender Kreditnachfrage die Finanzierung von Unternehmen und damit möglicherweise auch das langfristige Wachstum des Euroraums zu belasten. Alternative Finanzierungsquellen könnten diese Auswirkungen zwar abfedern, allerdings nur begrenzt.14) Diesbezüglich besteht also Handlungsbedarf, und die Gelegenheit scheint günstig. Sie sollte genutzt werden.

Der vorliegende Beitrag entspricht in Teilen einer geänderten Fassung von Rupprecht, M. (2017), Der Transmissionsmechanismus der Geldpolitik - eine Ergänzung, in: Wirtschaftsdienst, Jg. 97, H. 9, S. 670-674.

Fußnoten

1)Für einen aktuellen Überblick zum Stand der Diskussion vgl. Hagemann, D. und M. Wohlmann (2017), Die Transmission der Geldpolitik: Warum springt die Kreditvergabe nicht an?, in: Wirtschaftsdienst, Jg. 97, H. 3, S. 213-218.

2)Vgl. exemplarisch Frühauf, M. (2017), Faule Kredite machen Draghi Sorge, in: Frankfurter Allgemeine Zeitung, Nr. 259, 8. November 2017, S. 19 sowie The Economist (2017), European Banks - Think of a Number, 2. Dezember 2017, S. 63-64.

3)Vgl. exemplarisch Dörr, S., M. Raissi und A. Weber (2017), Credit Supply Shocks and Firm Productivity in Italy, IMF Working Paper Nr. 17/67, Washington sowie Bonner, C. (2016), Preferential Regulatory Treatment of Banks' Demand for Government Bonds, in: Journal of Money, Credit and Banking, Jg. 48, H. 6, S. 1195-1221.

4)Vgl. exemplarisch Roulet, C. und S. B. Naceur (2017), Basel III and Bank-Lending: Evidence from the United States and Europe, IMF Working Paper Nr. 17/245, Washington. Langfristige Auswirkungen von Finanzierungsengpässen sind insbesondere zu befürchten, wenn Investitionen in produktive Sektoren sowie die damit verbundene Modernisierung des Kapitalstocks unterbleiben. Derartige Befürchtungen wurden beispielsweise im Rahmen der spanischen Wirtschafts- und Finanzkrise ab 2008 laut, als es infolge der geplatzten Immobilienblase zu spürbaren Beeinträchtigungen des Bankkreditangebots kam. Vgl. Dazu Banco de España: Growth and Reallocation of Ressources in the Spanish Economy, Annual Report 2014, S. 33-62.

5)Vgl. Unger, R. und I. Aldasoro (2017), External Financing and Economic Activity in the Euro Area - Why Are Bank Loans Special?, BIS Working Paper Nr. 622, Basel.

6)Eine ausführliche Diskussion der methodischen Schwierigkeiten bieten U. Busch, M. Scharnagl und J. Scheithauer (2010), Loan Supply in Germany During the Financial Crisis, Deutsche Bundesbank Discussion Paper Nr. 5/2010, Frankfurt.

7)Vgl. Rupprecht, M. et al. (2013), Corporate Finance and Economic Activity in the Euro Area, ECB Occasional Paper Nr. 151, Frankfurt.

8)Für eine ausführlichere Diskussion der aktuellen Kreditentwicklung vgl. Deutsche Bundesbank (2017), Geldpolitik und Bankgeschäft, Monatsbericht November, S. 22-34. Demnach wird die Kreditentwicklung im Euroraum derzeit vor allem von Deutschland und Frankreich geprägt, während andere Ländern, etwa Spanien und Italien, weiterhin nur schwach, teils sogar negativ zum Wachstum beitragen.

9)Vgl. EZB (2017), Survey on the Access to Finance of Enterprises in the Euro Area (SAFE), April to September 2017, Frankfurt.

10)Vgl. Europäische Zentralbank (2017), The Euro Are Bank Lending Survey, Oktober, Frankfurt. Für eine ausführlichere Diskussion der Entwicklungen auf Länderebene vgl. exemplarisch Deutsche Bundesbank (2017), Geldpolitik und Bankgeschäft, in: Monatsbericht November, S. 22-34 sowie Banca d'Italia (2017), Credit Supply and Demand, in: Economic Bulletin Nr. 4, S. 32-34. Über die Höhe der Kreditnachfrage lässt sich aufgrund der Systematik des Bank Lending Survey leider nichts sagen.

11)Vgl. Eurostat (2017), Datenbank zu den Sektorkonten gemäß ESVG 2010, abrufbar unter: http://ec.europa.eu/eurostat/data/database.

12)Auf der Ebene einzelner Länder sind diese positiven Finanzierungssalden nichtfinanzieller Unternehmen bereits seit Längerem Gegenstand wirtschaftspolitischer Diskussionen. Dies gilt insbesondere (aber nicht nur) für Deutschland, wo unter anderem der IWF sowie die EU Kommission wiederkehrend eine Reduktion anmahnen, nicht zuletzt um so den Leistungsüberschuss Deutschlands zu reduzieren. Vgl. exemplarisch Internationaler Währungsfonds (2016), IMF Country Report No. 16/202, Article IV Consultation, Washington.

13)Für diese Einschätzung sprechen die Angaben der im Rahmen der EZB-Umfrage befragten Unternehmen, dass der Zugang zu Finanzierungsmitteln in der Liste der möglichen wirtschaftlichen Probleme auf dem letzten Platz rangiert. Vgl. EZB (2017), Survey on the Access to Finance of Enterprises in the Euro Area (SAFE), April to September 2017, Frankfurt.

14)Vgl. Unger, R. und I. Aldasoro (2017), External Financing and Economic Activity in the Euro Area - Why Are Bank Loans Special?, BIS Working Paper Nr. 622, Basel.