Ein breiter empirischer Befund und neue Erklärungen bieten ein besseres Verständnis der dynamischen Reaktion unternehmerischer Schuldner auf Zinsänderungen und damit für die Wirkung der Geldpolitik auf die Kapitalnachfrage in einer Volkswirtschaft. Dabei sind die Anpassungen der Kapitalstrukturen von Unternehmen heterogen, weil sie sich hinsichtlich ihrer jeweiligen Flexibilität bei Zinserhöhungen unterscheiden. Diese Flexibilität der Unternehmen kann durch ihre Verschuldungskapazität gemessen werden. Für Zentral- und Geschäftsbanken ist diese Kennzahl deshalb von hoher Bedeutung.

Die Kapitalnachfrage

Zentralbanken basieren ihre Untersuchungen zu Kapitalnachfrage, Wirtschaftswachstum, Inflation und Beschäftigung zunehmend auf Dynamischen Stochastischen Allgemeinen Gleichgewichtsmodellen (Dynamic Stochastic General Equilibrium Models, DSGE-Modelle). In den vergangenen Jahren haben beispielsweise die Schweizerische Nationalbank und die Europäische Zentralbank stark in den Aufbau der sehr komplexen DSGE-Modelle investiert, um mit deren Hilfe die Wirkungen geldpolitischer Maßnahmen einzuschätzen.1) Der Vorteil der DSGE-Modelle liegt in ihrer mikroökonomischen Fundierung, das Optimierungsverhalten von Haushalten und Unternehmen kann also berücksichtigt werden. Auch können volkswirtschaftliche Schocks aufgrund des stochastischen Charakters der Modelle sowie geldpolitische Maßnahmen untersucht werden.

Dennoch wird eine grundlegende Debatte über die Verlässlichkeit der Ergebnisse von DSGE-Modellen geführt. Ein Nachteil der Modelle liegt in ihrer Komplexität. Die Stochastifizierung und die Vielzahl der untersuchten Variablen in den DSGE-Modellen erschweren die mathematische Lösbarkeit sowie die Ergebnisinterpretation.

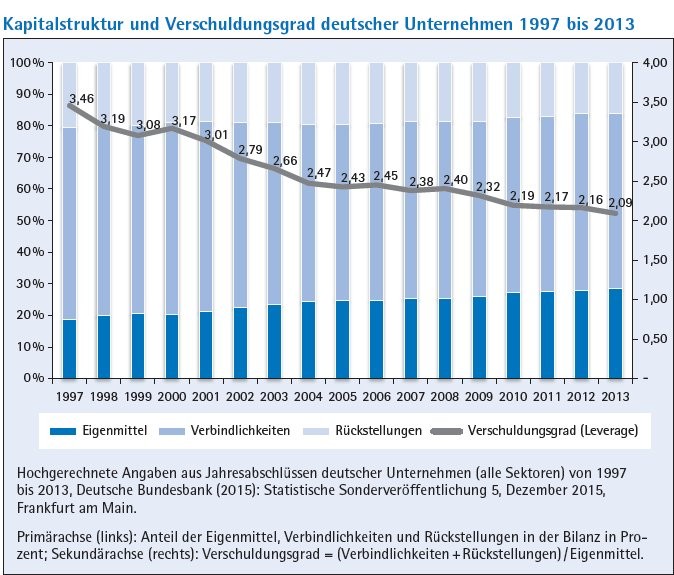

Eine Komplexitätsreduktion kann durch die empirische Analyse der Kapitalnachfrage erreicht werden. In der neoklassischen Makroökonomie ist die Kapitalnachfrage der Unternehmen eine Funktion des Zinses. Aus der mikroökonomischen Perspektive der Unternehmen ist das Zinsniveau die zentrale Variable bei Entscheidungen über Investitionen und Finanzierungen. Folglich gibt auch die Analyse von Unternehmensbilanzen im Zeitablauf Aufschluss über die Dynamik der Kapitalnachfrage von Unternehmen. Darauf können dann die Zentralbank und die Geschäftsbanken ihre Politik einstellen. Die Abbildung gibt einen ersten Anhaltspunkt für den langfristigen Trend der Kapitalnachfrage deutscher Unternehmen.

Abnehmende Verschuldung der nichtfinanziellen Unternehmen

Die Verschuldung der in Deutschland ansässigen nichtfinanziellen Unternehmen hat (erstaunlicherweise) im Zeitraum 1997 bis 2013 abgenommen - trotz der überwiegend lockeren Geldpolitik im letzten Jahrzehnt. So sank die Verschuldung vom 3,46-fachen der Eigenmittel im Jahr 1997 auf das 2,09-fache im Jahr 2013. Dementsprechend nahm die Eigenmittelquote von 18,6 Prozent im Jahr 1997 auf 28,4 Prozent im Jahr 2013 zu. Und im gleichen Zeitraum wurde der Anteil der kurz- und langfristigen Verbindlichkeiten in den deutschen Unternehmensbilanzen von 60,5 Prozent auf 54,8 Prozent reduziert. Auch bei den Rückstellungen zeichnete sich im Berichtszeitraum eine Verringerung von 20,3 Prozent auf 16,1 Prozent ab.2)

Wird diese Entwicklung nach Unternehmensgrößenklassen analysiert, so wird dies deutlich: Bei Großunternehmen hat in den letzten Jahren die konzerninterne Finanzierung an Bedeutung gewonnen. Bei kleinen und mittleren Unternehmen (KMU) sowie bei Großunternehmen ist der Anteil der Bankkredite am Fremdkapital zurückgegangen.3) Die Deutsche Bundesbank nennt als Hauptgrund für diese Entwicklung die Verschärfung der Bankenregulierung durch Basel II und Basel III.4)

Zwischenergebnis: Offensichtlich reagieren Unternehmen mit der Formulierung ihrer Kreditnachfrage nicht "blitzschnell" auf die durch die Geldpolitik bewirkte Verschiebung gesamtwirtschaftlicher Gleichgewichte.5) Vielmehr ergibt sich die Kreditnachfrage im Verlauf eines Prozesses der Finanzierungsdynamik, der von mehreren Kräften getrieben sein dürfte. Überlagert sind die Wirkungen dieser Kräfte zudem von langfristigen Trends, die sich aus Änderungen des regulatorischen Umfelds oder aus anderen langfristigen Veränderungen des Umfeldes ergeben.

Wenn Unternehmen Entscheidungen über Investitionen und ihre Kapitalstruktur treffen, dann beachten sie verschiedene Argumente. Diese betreffen äußere Bedingungen, wie zum Beispiel die Zinshöhe. Hinzu treten eigene Erwartungen und Einschätzungen, wie etwa darüber, für welche Zeitdauer kreditfinanzierte Investitionen rentabel bleiben dürften. Schließlich spielt die individuelle Situation des betreffenden Unternehmens hinein. Dazu gehört die finanzielle Flexibilität des Unternehmens, sollte es später zu Zinserhöhungen kommen. Die Reaktion bei Zinsänderungen folgt somit keiner "einfachen Mechanik", sondern sie stellt sich komplex und vielschichtig dar.

Drei Treiber der Dynamik der Kapital- und Kreditnachfrage

In den folgenden Abschnitten sollen drei Treiber der Dynamik der Kapital- und Kreditnachfrage von Unternehmen näher betrachtet werden: Erstens eine Einschätzung der Langfristigkeit der Rentabilität finanzierter Investitionen, verbunden mit der Erwartungsbildung zu Wirtschaftswachstum und Inflation. Zweitens die Konvergenz zu einer unternehmensindividuellen Zielkapitalstruktur und drittens das vorrangige unternehmerische Ziel, finanzielle Beweglichkeit und Autonomie zu erhalten und zu pflegen.

Langfristige Rentabilität als Treiber: Unternehmen investieren, sofern die Rendite von Investitionen die Kapitalkosten übertreffen. Diese Rentabilität muss für die gesamte Nutzungsdauer der Investitionen erwartet werden. Nun sind viele der heutigen Investitionen mit Wissen verzahnt. Beim Aufbau und der Nutzung von Wissen gelten Break-even-Zeiten von 40 Jahren als Regel. Daher müssen Investitionsentscheide für einen sehr langen Horizont getroffen werden. Unternehmen werden daher vor Investition und vor Kreditnachfrage die Langfristigkeit der Rentabilität prüfend einschätzen.

Unternehmen werden dazu die reale Rendite mit den realen Kapitalkosten vergleichen. Sie werden erstens einschätzen, wie sich der Markt ihrer Produkte hinsichtlich Volumina und realer Absatzpreise langfristig entwickeln dürfte. Für diesen Zweck werden Erwartungen über die gesamtwirtschaftliche Entwicklung des Wirtschaftsraums und der Weltwirtschaft gebildet.

Erwartungen zur langfristigen Inflation

Zweitens werden die Unternehmen Erwartungen zur langfristigen Inflation bilden. Denn die Inflation wirkt nicht nur auf Absatzpreise und Löhne, sondern auch auf das für später erwartete Niveau der Kapitalkosten. Hinzu kommt die Einschätzung der langfristigen Attraktivität des Wirtschaftsstandortes und der weiteren politischen Entwicklung.

Hinsichtlich der Finanzierung von Investitionen durch Fremd- und Eigenkapital, der Kapitalstruktur, haben Unternehmen eine gewisse Elastizität. Sie können Eigenkapital durch Fremdkapital ersetzen und umgekehrt. Dabei spielt es eine Rolle, dass die Fremdfinanzierung in vielen Ländern steuerlich begünstigt wird. So ist das betriebswirtschaftliche Optimum zweifelsohne von einer höheren Fremdkapitalquote geprägt, wenn der Kapitalmarktzins tief ist und für eine gewisse Dauer als niedrigbleibend erwartet wird. Sollte sich das Zinsniveau reduzieren, würden demnach die Unternehmen mehr Fremdkapital aufnehmen und einsetzen, um das betriebswirtschaftliche Optimum weiterhin zu erhalten. Zentralbanken können folglich mit einer lockeren Geldpolitik Investitionen bewirken, die langfristig rentabel sind.

Anpassung an die Zielkapitalstruktur als Treiber: Der zweite Treiber der Kreditnachfrage eines unternehmerischen Schuldners ist die Zielkapitalstruktur, an die sich das Unternehmen annähern möchte, bevor es neue Investitionen und Finanzierungen angeht. Sofern bei geplanten Investitionen und Finanzierungen die Rentabilität auch in der langen Sicht erwartet werden kann, prüfen Unternehmen, ob sie sich durch die Verwirklichung nicht zu weit von ihrer Zielkapitalstruktur entfernen würden. Nur wenn auch diese Prüfung positiv beantwortet werden kann, nehmen Unternehmen Investitionsprojekte an, bereiten die Finanzierung vor und formulieren dazu die Nachfrage nach Krediten.

Individuelle Zielkapitalstrukturen

Wie neuere empirische Untersuchungen belegen, hat jedes Unternehmen eine solche Zielkapitalstruktur. Sie wird als Ziel (Target) immer wieder angestrebt und zwar unabhängig von der Zinshöhe. Wenn also der Anteil an Fremdkapital im Vergleich zur Zielkapitalstruktur bereits hoch ist, dann verschieben Unternehmen den Plan einer kreditfinanzierten Investition, auch wenn diese kurz-, mittel- und langfristig rentabel erscheint. Zunächst wird dann versucht, die Kapitalstruktur durch Erhöhung des Eigenkapitals näher an das Target heranzuführen. Umgekehrt könnten Kredite selbst bei steigenden oder hohen Zinsen nachgefragt werden, sofern die aktuelle Eigenkapitalquote höher ist, als in der Zielkapitalstruktur vorgesehen.

Der empirische Befund, dass Unternehmen individuelle Zielkapitalstrukturen haben und jeweils versuchen, diese immer wieder einzustellen, wurde für alle Wirtschaftsregionen der Welt bestätigt. Hierzu wurden die Bilanzen von Unternehmen in den Hauptregionen der Weltwirtschaft untersucht. Getzmann et al. (2015) zeigen, dass unabhängig vom geografischen Domizil der Unternehmen - und damit unabhängig vom Rechtssystem und den Rechnungslegungsvorschriften - Profitabilität, Unternehmensgröße und Greifbarkeit der Aktiva in der Bilanz signifikante Entscheidungsfaktoren für den Verschuldungsgrad sind.6) Unternehmen in Asien, in Europa und in den USA folgen einer übereinstimmenden Verschuldungsdynamik. Situationsbedingt weichen sie zwar zuweilen von ihrer Zielkapitalstruktur ab, doch im weiteren Zeitablauf, wenngleich mit unterschiedlichen Geschwindigkeiten, streben sie ihre jeweilige Zielkapitalstruktur an.

Anpassungsgeschwindigkeiten bestimmbar

Auch konnten die Geschwindigkeiten bestimmt werden, mit denen die Unternehmen zur Zielkapitalstruktur konvergieren, wenn es durch Investitionen oder andere Maßnahmen zu einer Abweichung kam. Unternehmen im asiatischen Raum benötigen zwischen 1,54 und 2,77 Jahre, um nach einer Abweichung von ihrer Zielkapitalstruktur diese wieder zu erreichen, wohingegen US-Unternehmen zwischen 1,26 und 1,78 Jahre dafür benötigen. Europäische Unternehmen nehmen diese Anpassungen an die Zielkapitalstruktur am schnellsten vor. Sie benötigen nur zwischen 1,07 und 1,69 Jahre, um nach Abweichungen die jeweilige Zielverschuldung wieder zu erreichen.7)

Die Anpassungszeiten bedeuten, dass bei einer Verschiebung der Gleichgewichte in den Teilen der Gesamtwirtschaft, herbeigeführt etwa durch eine lockere Geldpolitik, unter Umständen nicht sofort zusätzliche Kreditnachfrage und Investitionen einsetzen. Denn zuerst würden Unternehmen, deren Fremdfinanzierung schon über ihrer Zielkapitalstruktur liegt, die Bilanz bereinigen. Sie würden zunächst näher an ihr Target gelangen wollen, um von dort aus über neue Kredite und Investitionen zu entscheiden. Die Anpassungszeiten stellen mithin Verzögerungen dar, bevor die beabsichtigte Wirkung geldpolitischer Maßnahmen bei den Unternehmen einsetzt.

Falle für die Staatsverschuldung und für Kredite

Erhalt finanzieller Beweglichkeit und Autonomie als Treiber: Der dritte Treiber in der Dynamik der Kapital- und Kreditnachfrage von Unternehmen ergibt sich aus ihrem Bestreben, sich nicht in eine Situation locken zu lassen, in der sie sich nicht mehr bewegen können und ihre Autonomie verlieren. Bei niedrigen Zinsen und lockerer Geldpolitik mehr Kredite nachzufragen und sich stärker zu verschulden, ist für alle Schuldner leicht. Wenn dann später einmal die Zinsen wieder steigen sollten, haben aber nicht alle Schuldner die Kraft, die höher werdende Zinsbelastung zu tragen. Insofern stellen niedrige Zinsen Schuldnern ohne ausreichende Finanzkraft eine Falle.

Diese bei tiefem Zinsniveau aufgestellte Falle ist für die Staatsverschuldung wohl bekannt. Sie gilt indes ebenso für Kredite, die in Zeiten attraktiver Zinsniveaus von den Unternehmen nachgefragt werden. Staaten können oft auf eine "politische Lösung" hoffen, wenn sie ein ansteigendes Zinsniveau nicht mehr bewältigen können, indem sie Unterstützung von außen erzwingen. Bei Unternehmen ist die Hilfe von außen hingegen rar. Unternehmen werden folglich bereits bei der Formulierung ihrer Kreditnachfrage prüfen, ob sie bei wieder anziehenden Zinsniveaus genug Finanzkraft hätten, die Fremdkapitalquote zu senken.

Die Kreditnachfrage wird demnach davon getrieben, ob das Unternehmen nach zusätzlicher Verschuldung bei einem späteren, möglichen Zinsanstieg in Bilanz und Gewinn- und Verlustrechnung (GuV) beweglich, bei den Assets handlungsfähig und selbstständig bliebe. Bei einem späteren Zinsanstieg könnte ein bewegliches und autonomes Unternehmen die Fremdkapitalquote verringern, die Eigenkapitalquote also erhöhen und eventuell den Kapitalbedarf insgesamt reduzieren.

Der Joker für Beweglichkeit und Autonomie wäre eine Erhöhung des Eigenkapitals durch Einlagen. Doch nicht immer sind die Gesellschafter oder Aktionäre zu einer Kapitalerhöhung gegen Einlagen bereit.8) Kapitalerhöhungen sind ausgesprochen "teuer". Damit kann die von Unternehmen angestrebte Beweglichkeit und Autonomie so definiert werden: "Beweglichkeit" ist die Möglichkeit des Unternehmens, die Kapitalstruktur in seiner Bilanz zu verändern, ohne dass dies Verträge oder Stakeholder einschränkt. "Autonomie" stellt die Möglichkeit des Unternehmens dar, die Fremdkapitalquote zu senken, mithin die Eigenkapitalquote zu stärken, selbst wenn von Kapitalerhöhungen gegen Einlagen der Gesellschafter oder Aktionäre abgesehen wird.

Beweglichkeit und Autonomie durch Gewinnsituation beeinflusst

Ein vorsorgliches Unternehmen wird keine weiteren Kredite aufnehmen, selbst wenn die Zinsen attraktiv niedrig sind, sofern es bei einem späteren Zinsanstieg aufgrund eingeschränkter Beweglichkeit und Autonomie handlungsunfähig und unselbstständig würde. Besteht hingegen gute Beweglichkeit in Bilanz und GuV und ist die Autonomie kraftvoll, dann wird auch ein vorsorgliches Unternehmen durchaus die Vorteile tiefer Fremdkapitalzinsen für sich annehmen. Die Beweglichkeit und Autonomie wird offensichtlich durch die Gewinnsituation des Unternehmens beeinflusst. Bei Gewinnwarnungen etwa wird zugleich die Kreditnachfrage zurückgenommen, selbst wenn das Zinsniveau verlockend niedrig ist.

Die Vorsorge im Hinblick auf den Erhalt und die Pflege von Beweglichkeit und Autonomie als Treiber der Kreditnachfrage ist in der Forschung bestätigt. Unternehmen wünschen sich finanzielle Flexibilität. Dabei handelt es sich um eine Option. Optionen zu halten ist wünschenswert. Doch Optionen zu erwerben kostet etwas. Auch der Erhalt und die Pflege bilanzieller und finanzieller Beweglichkeit verbunden mit Autonomie (als Option) ist kostspielig. So schließt sich die Frage an, ob sich die angestrebte Option von Beweglichkeit und Autonomie überhaupt auszahlt. Dies bejaht die Forschung eindeutig. Unternehmen mit finanzieller Flexibilität und Selbstständigkeit können immer wieder für sie günstige Finanzierungen und Investitionen ergreifen und sie tun das auch. Das verschafft den betreffenden Unternehmen mehr Wachstum und Ertrag.

Als eine der Untersuchungen hierzu soll die Langzeitstudie von Marchica und Mura (2010) genannt werden. Sie umfasst Bilanzdaten von 1965 bis 2008 in Großbritannien:9) Vorsorgliche Unternehmen pflegen eine konservative Verschuldungspolitik - sie unterschreiten also zeitweise bewusst den betriebswirtschaftlich optimalen Verschuldungsgrad - um finanzielle Flexibilität aufzubauen. Diese Flexibilität ermöglicht es den Unternehmen in den Folgejahren, die Investitionsausgaben um im Durchschnitt 37 Prozent zu steigern. Vorsorgliche und auf Beweglichkeit und Autonomie bedachte Unternehmen verzichten somit für einige Jahre vielleicht auf eine günstig erscheinende Kreditaufnahme. Doch dafür können sie aufgrund ihrer verbesserten finanziellen Beweglichkeit in Zukunft mehr Chancen für Investitionen und Wachstum ergreifen.

Bessere Performance nachweisbar

Aufgrund des dritten Treibers - Erhalt und Pflege bilanzieller und finanzieller Beweglichkeit sowie Erhalt der Autonomie - mündet die Dynamik der Kreditnachfrage in ein Abwechseln. Auf eine "Ansparphase" folgt eine "Investitionsphase" und dann wieder eine "Ansparphase". Dieser dritte Treiber führt tatsächlich zu besserer Performance: Unternehmen mit der beschriebenen Dynamik in ihren Kapitalstrukturentscheidungen übertreffen in den ersten zwei Jahren nach der "Ansparphase" die Marktrendite um 7,1 Prozent.10) Ihr operatives Ergebnis steigt im Mittel mehr als 18 Prozent und die Profitabilität um 38 Prozent.11)

Zusammenfassend lassen sich die drei Treiber der Kreditnachfrage von Unternehmen wie folgt beschreiben. Erstens: Unternehmen untersuchen die langfristige Rentabilität der beabsichtigten Investitionen. Zweitens: Unternehmen agieren von einer Zielkapitalstruktur aus oder setzen sich als ein vorrangiges Ziel eine Annäherung an die Zielkapitalstruktur. Drittens: Der Erhalt finanzieller Beweglichkeit und Autonomie wird geschätzt.

Messung der finanziellen Beweglichkeit und Autonomie

Von den drei Treibern der Kreditnachfrage von Unternehmen ist das Streben nach Beweglichkeit und Autonomie besonders wichtig. Denn wenn ein Unternehmen seine Beweglichkeit bei Finanzen und Investitionen behält, dann kann es auch Fehler bei der Einschätzung der langfristigen Rentabilität bewältigen. Und die Konvergenz zur Zielkapitalstruktur kann leichter bewerkstelligt werden, wenn das Unternehmen in Bilanz und GuV beweglich ist. Deshalb verdienen Beweglichkeit und Autonomie eine nähere Betrachtung. Sie soll dazu führen, die umrissene Flexibilität und Selbstständigkeit mit einer Kennzahl zu messen.

Beweglichkeit und Autonomie waren definiert als die Möglichkeit, ohne Kapitalerhöhungen gegen Einlagen die Eigenkapitalbasis zu stärken (und damit die Fremdkapitalquote zu reduzieren), ohne dass Stakeholder dem widersprechen würden. Dazu sind "freie Mittel" notwendig oder Vermögen, um durch seinen Verkauf die freien Mittel zu stärken. Die Mittel sind frei, wenn sie nicht bereits anderweitig gebunden, zugesagt oder verplant sind, so dass mit Einsprüchen von Stakeholdern zu rechnen wäre. Zwei Wege kommen in Frage, um "freie" Mittel zu generieren: Der erste Weg besteht darin, das "Tafelsilber" zu verkaufen und mit dem Erlös beispielsweise Schulden zurückzuzahlen. Der zweite Weg verlangt, von dem Geld, das laufend mit der operativen Tätigkeit eingenommen wird, immer wieder etwas "abzuzweigen", um die Schuldenlast zu tilgen.

Erster Weg (Tafelsilber): Ein Unternehmen kann sein Vermögen reduzieren, indem es Teile des nicht betriebsnotwendigen Vermögens veräußert. Dieser Weg kann von einem Unternehmen realistischerweise dann beschritten werden, sofern (1) nicht betriebsnotwendiges Vermögen vorhanden ist, (2) dies in nützlicher Frist liquidierbar ist und (3) der Wert angesichts von Zinssteigerungen nicht zu stark leidet. Dabei kann es sich etwa um Finanzvermögen handeln, um Grundstücke und Gebäude, oder um Anlagen, die per Saleand-leaseback weiterhin genutzt werden können. Sodann könnten vorgelagerte Stufen der Produktion ausgegliedert oder ganze Tochterunternehmen verkauft werden, von denen man sich in einer Portfoliobereinigung trennt.

Zweiter Weg (Abzweigen): Ein Unternehmen kann den freien Cashflow für Rückzahlungen und Sondertilgungen verwenden. Da Dividenden, geplante Ausschüttungen und Entnahmen ohnehin nicht mehr im freien Teil des Cashflows erscheinen, kann der freie Cashflow für die Verringerung des Fremdkapitalbestands herangezogen werden, ohne dass Einsprachen seitens der Unternehmenseigner zu erwarten sind.

Der freie Cashflow ergibt sich aus dem Cashflow abzüglich der geplanten Investitionen und abzüglich geplanter Ausschüttungen sowie geplanter Bonuszahlungen. Daher wird die geplante Betriebsentwicklung nicht unterbrochen, falls der freie Cashflow für Sondertilgungen verwendet wird. Insofern dürfte es zu keinen Einsprüchen von Stakeholdern kommen.

Konkretisierung und Quantifizierung

Der Cashflow wiederum kann im einfachsten Fall verstanden werden als der Gewinn plus die unbaren Aufwendungen. Letzteres sind vor allem die Abschreibungen. Daher hängt der erste Weg zur Erhöhung der Eigenkapitalquote stark davon ab, wie hoch der Gewinn ist, wie hoch die Abschreibungen sind und wie hoch die bereits gebundenen Teile des Cashflows sind, die den Unterschied zwischen Cashflow und freiem Cashflow ausmachen.12) Denn es lässt sich umso mehr aus den Umsatzerlösen operativer Tätigkeit "abzweigen", je höher der Cashflow und je geringer die bereits gebundenen Teile des Cashflows sind.13)

Um die Beweglichkeit und Autonomie eines Unternehmens angesichts einer bevorstehenden oder bereits eingetretenen Zinswende zu beurteilen, müssen diese beiden Wege und ihre jeweiligen Komponenten konkretisiert und quantifiziert werden. Das liquiditätsnahe, nicht betriebsnotwendige Vermögen muss benannt und bewertet werden. Auch der freie Cashflow setzt eine klare Planung seiner Komponenten voraus.

Da allerdings die eine Größe (nicht betriebsnotwendiges Vermögen) eine Bestandsposition ist, die andere (freier Cashflow) eine Stromgröße, kann man sie nicht einfach zu einer Zahl addieren. Hier weist die Bankpraxis einen Weg, um die Stromgröße (freier Cashflow eines Jahres) als Bestandsgröße auszudrücken: Banken ermitteln die Verschuldungskapazität "VK" (auch Kreditkapazität, debt capacity) eines Unternehmens aus dem freien Cashflow. Die Größe VK soll die Gesamthöhe von Krediten wiedergeben, die aus dem freien Cashflow bedient und innerhalb nützlicher Frist zurückgezahlt werden kann. Vereinfachend ist die Verschuldungskapazität gleich dem Siebenfachen des freien Cashflows.

Ermittlung der erweiterten Verschuldungskapazität

Der Bankpraxis folgend kann also die Kennzahl, die Beweglichkeit und Autonomie eines Unternehmens ausdrückt, so festgelegt werden: Die Kennzahl ist gleich dem liquiditätsnahen, nicht betriebsnotwendigen Vermögen plus der Verschuldungskapazität. Beides sind Bestandsgrößen, die aufgrund ihrer vergleichbaren Natur addiert werden können. Somit wird die Beweglichkeit und Autonomie eines Unternehmens durch die Summe aus dem nicht betriebsnotwendigen Vermögen (NBV) und der Verschuldungskapazität (VK) ausgedrückt. Diese "erweiterte Verschuldungskapazität" wird mit EVK bezeichnet:

EVK = NBV + VK

Sinnvollerweise wird auch bei der Ermittlung des nicht betriebsnotwendigen Vermögens eine Liquidationsfrist von sieben Jahren unterstellt, genau wie bei der Verschuldungskapazität. Indes können sowohl das nicht betriebsnotwendige Vermögen als auch die Kreditkapazität auf eine kürzere Frist, etwa von drei Jahren ausgelegt werden. NBV bezeichnet dann das innerhalb von drei Jahren liquidierbare (nicht betriebsnotwendige) Vermögen und VK ist das Dreifache des freien Cashflows.

Ergebnis: Mit der Erweiterten Verschuldungskapazität EVK sind die beiden Wege (Tafelsilber, Abzweigen) quantifiziert, mit denen ein Unternehmen die Fremdkapitalquote verringern kann, und zwar ohne Einsprüche von Stakeholdern befürchten zu müssen, um in einer bevorstehenden oder bereits eingetretenen Zinswende die optimale Kapitalstruktur wieder zu erreichen.

Ab und zu werden in den Medien Argumente herausgegriffen und in den Mittelpunkt von Empfehlungen für die Beurteilung von Unternehmen gerückt, die in eine ähnliche Richtung zielen. 1. Die traditionelle Finanzierungslehre konzentriert sich auf die Gewinnthesaurierung. Unternehmen, die Teile des Gewinns einbehalten konnten, werden als "finanzstark" angesehen. Das ist zwar richtig, doch bleibt dabei unberücksichtigt, welche Teile des Gewinns nicht schon verplant und gebunden sind. 2. Einen neueren Ansatz propagiert Warren Buffett. Er beurteilt Unternehmen anhand ihrer Möglichkeit, eigene Aktien zurückkaufen zu können. Diese Beurteilung der Finanzstärke ist nah am Konzept des freien Teils des Cashflows, klammert aber aus, ob und in welcher Höhe nicht betriebsnotwendiges Vermögen vorhanden ist. 3. Beratungsfirmen empfehlen, nicht betriebsnotwendiges Vermögen aus den unternehmerischen Prozessen herauszunehmen. In Beratungsansätzen ist ein Unternehmen "fit" für Veränderungen im Markt generell, damit auch "fit" für Erhöhungen des Zinsniveaus im Kapitalmarkt, sofern der Prozess der Verschlankung vorankommt. Alle diese Vorschläge zur Messung von Beweglichkeit und Autonomie greifen Teilaspekte der Kennzahl EVK auf.

Abschließend bleibt zu bemerken, dass jeder Zustand und jede Änderung eines Zustands mit verschiedenen Risiken verbunden ist. Ebenso gibt es bei den Wegen, auf denen die Fremdkapitalquote angesichts steigender Zinsen reduziert werden kann, solche mit größeren und solche mit kleineren Risiken. Angesprochen ist die Sicherheit hinsichtlich der erweiterten Verschuldungskapazität EVK. Eine erste Risikobeurteilung wird Faktoren herausgreifen, die auf die Erträge und auf das operative Ergebnis (EBIT) wirken. Zweitens birgt die Veräußerung nicht betriebsnotwendigen Vermögens immer gewisse Risiken.

Drittens könnten von den Stakeholdern des Unternehmens andere Planungen hinsichtlich der freien Teile des Cashflows und hinsichtlich der Veräußerung von Positionen des Asset-Portfolios verlangt werden. Viertens gehen Risiken heute auch davon aus, dass sich die für oder innerhalb des Unternehmens tätigen Personen anders orientieren. Ein Aspekt hierbei sind die erwähnten Bonuszahlungen, die in der Berechnung des freien Cashflows abgezogen sind.

Eine vorausschauend agierende Geschäftsbank wird die von ihr finanzierten Unternehmen bereits heute dahin gehend einschätzen, welche Beweglichkeit und Autonomie sie angesichts einer später möglichen Zinswende im Euroraum haben. Für die Beurteilung mit einer Kennzahl bietet sich die erweiterte Verschuldungskapazität EVK an. Die Bestimmung der erweiterten Verschuldungskapazität EVK wird sodann mit einer Analyse der vier Gruppen von Risiken ergänzt, die auf sie einwirken:

1) Unsicherheiten, die auf das operative Ergebnis (EBIT) wirken;

2) Unsicherheiten, die eine Veräußerung von nicht betriebsnotwendigen Vermögen mit sich bringen;

3) Unsicherheiten bei der Planung freier und gebundener Teile des Cashflows sowie bei der Veränderbarkeit des Asset-Portfolios und

4) Risiken im Zusammenhang mit jenen Personen, die für das Unternehmen wirken.

Eine Geschäftsbank wird schließlich beachten, dass die Kreditvereinbarungsklauseln (Debt Covenants) auf die erlangten Erkenntnisse ausgerichtet werden. Beispielsweise sollte sich die Bank ein Einflussrecht auf das Asset-Portfolio und auf die Verwendung der freien Teile des Cashflows für den Fall sichern, dass ein Unternehmen bei steigenden Zinsen in Bedrängnis hinsichtlich des operativen Ergebnisses abzüglich der Zinslast gerät.

Auch für Zentralbanken von Interesse

Die aufgezeigte Dynamik der Kreditnachfrage - mit den drei Treibern der Langfristigkeit der Rentabilität, der Konvergenz zu einer Zielkapitalstruktur und dem Streben nach Beweglichkeit und Autonomie - dürfte indes auch für Zentralbanken von Interesse sein. Deshalb wird eine Zentralbank bei der Kalibrierung ihrer Geldpolitik ebenso bestrebt sein, für einen Währungsraum die Kennzahl EVK zu messen. Denn ein großer Zahlenwert dieser Kennzahl drückt aus, dass die Unternehmen frei sind und sofort günstige Kredite aufnehmen können. Ein geringer Kennzahlenwert wäre ein Indiz dafür, dass unternehmerische Schuldner bei Zinssenkungen nur zögerlich Kredite nachfragen oder dass sie diese Kredite zunächst für die Stärkung von Beweglichkeit und Autonomie (Bilanzbereinigungen) verwenden, ohne dass es zu Wachstum und Beschäftigung durch Investitionen kommt.

Literatur

Barry, Ch. B., St. C. Mann, V. T. Mihov und M. Rodríguez (2008): Corporate Debt Issuance and the Historical Level of Interest Rates, Financial Management, Autumn 2008, S. 413-430.

Denis, D. J. und S. B. McKeon (2012): Debt Financing and Financial Flexibility Evidence from Proactive Leverage Increases, The Review of Financial Studies 25 (6), S. 1897-1929.

Deutsche Bundesbank (2015): Hochgerechnete Angaben aus Jahresabschlüssen deutscher Unternehmen von 1997 bis 2014. Statistische Sonderveröffentlichung 5, Dezember 2015, Frankfurt am Main. Deutsche Bundesbank Monatsbericht Dezember (2013): Ertragslage und Finanzierungsverhältnisse deutscher Unternehmen im Jahr 2012, Frankfurt am Main, S. 47-48.

European Central Bank (2016): The euro area bank lending survey, Fourth quarter of 2015, January 2016, Frankfurt am Main.

Fama, E. F. und K. R. French (1993): Common Risk Factors in the Returns on Stocks and Bonds, Journal of Financial Economics 33, S. 3-56.

Gerali, A., St. Neri, L. Sessa und F. M. Signoretti (2010): Credit and banking in a DSGE model of the euro area, Temi di Discussione, Banca D'Italia, Nr. 740, Rom.

Gerstenberger, J. (2015): Im Wandel: die Kapitalstruktur der Unternehmen des Verarbeitenden Gewerbes. In: KFW Research, Fokus Volkswirtschaft, Nr. 109, 24. November 2015.

Getzmann, A., S. Lang und K. Spremann (2015): Target Capital Structure Determinants and Speed of Adjustment Analysis to Address the Keynes-Hayek Debate, Journal of Review on Global Economics Vol. 4, S. 225-241.

Getzmann, A., S. Lang und K. Spremann (2014): Target capital structure and adjustment speed in Asia, Asia-Pacific Journal of Financial Studies Vol. 43, S. 1-30.

Lobe, S. und Ch. Curac (2014): Kapitalstruktur und Liquidität deutscher Unternehmen, Die Bank: Zeitschrift für Bankpolitik und Praxis 9, S. 20-24.

Marchica, M.-T. und R. Mura (2010): Financial Flexibility, Investment Ability, and Firm Value: Evidence from Firms with Spare Debt Capacity, Financial Management, Winter 2010, S. 1339-1365.

Rudolf, B. und M. Zurlinden (2014): A compact open economy DSGE model for Switzerland, SNB Economic Studies 8/2014, Schweizerische Nationalbank, Zürich.

Smets, F., K. Christoffel, G. Coenen, R. Motto und M. Rostagno (2010): DSGE models and their use at the ECB, Spanish Economic Review Special Issue Series (2010), Springer, S. 51-65.

Fußnoten

1) Rudolf, B. und M. Zurlinden (2014): A compact open economy DSGE model for Switzerland, SNB Economic Studies 8/ 2014, Schweizerische Nationalbank, Zürich; Gerali, A., St. Neri, L. Sessa und F. M. Signoretti (2010): Credit and banking in a DSGE model of the euro area, Temi di Discussione, Banca D´Italia, Nr. 740, Rom; Smets, F., K. Christoffel, G. Coenen, R. Motto und M. Rostagno (2010): DSGE models and their use at the ECB, Spanish Economic Review Special Issue Series (2010), Springer, 51-65.

2) Ein vergleichbares Ergebnis liefert die Analyse einer Teilmenge der Unternehmen, zum Beispiel des Verarbeitenden Gewerbes, vgl. Gerstenberger, J. (2015): Im Wandel: die Kapitalstruktur der Unternehmen des Verarbeitenden Gewerbes. In: KFW Research, Fokus Volkswirtschaft, Nr. 109, 24. November 2015.

3) Lobe, S. und Ch. Curac (2014): Kapitalstruktur und Liquidität deutscher Unternehmen, Die Bank: Zeitschrift für Bankpolitik und Praxis 9, S. 20-24.

4) Deutsche Bundesbank Monatsbericht Dezember (2013): Ertragslage und Finanzierungsverhältnisse deutscher Unternehmen im Jahr 2012, Frankfurt am Main, S. 47-48.

5) Erst Ende 2015 ist die Nachfrage der Unternehmen nach Bankkrediten im Euroraum gestiegen, vgl. European Central Bank (2016): The euro area bank lending survey, Fourth quarter of 2015, January 2016, Frankfurt am Main.

6) Getzmann, A., S. Lang und K. Spremann (2015): Target Capital Structure Determinants and Speed of Adjustment Analysis to Address the Keynes-Hayek Debate, Journal of Review on Global Economics Vol. 4, S. 225-241; Getzmann, A., S. Lang und K. Spremann (2014): Target capital structure and adjustment speed in Asia, Asia-Pacific Journal of Financial Studies Vol. 43, S. 1-30.

7) Die Unterschiede in den Anpassungsgeschwindigkeiten hin zur Zielkapitalstruktur sind vermutlich auf die Besonderheiten der Bank- und Finanzsysteme in den Regionen der Weltwirtschaft und den damit verbundenen Transaktionskosten zurückzuführen.

8) Zudem haben Gesellschafter oder Aktionäre eine prozyklische Haltung: Wenn das Unternehmen gute Ergebnisse ausweist, kann es auf Einlagen hoffen, nicht aber wenn es in finanzielle Schwierigkeiten geraten ist.

9) Marchica, M.-T. und R. Mura (2010): Financial Flexibility, Investment Ability, and Firm Value: Evidence from Firms with Spare Debt Capacity, Financial Management, Winter 2010, S. 1339-1365.

10) Als Markt-Benchmark verwenden Marchica und Mura (2010) das Fama und French (1993) Drei-Faktor-Modell, vgl. Fama, E. F. und K. R. French (1993): Common Risk Factors in the Returns on Stocks and Bonds, Journal of Financial Economics 33, S. 3-56.

11) Ähnliche Ergebnisse berichten Denis und McKeon (2012) für US-amerikanische Unternehmen: Denis, D. J. und S. B. McKeon (2012): Debt Financing and Financial Flexibility Evidence from Proactive Leverage Increases, The Review of Financial Studies 25 (6), S. 1897-1929.

12) Als gebundene Teile des Cashflows müssen angesehen werden: (1) die übliche Dividendenausschüttung oder bei kleineren Unternehmen, die üblichen Entnahmen der Eigentümer, (2) die üblichen Zahlungen von Boni, (3) die geplanten Investitionen, beispielsweise für den Ersatz von Einrichtungen angesichts von Abnutzung, Alter, oder Nachfrageänderungen.

13) Hier sind diese Größen relevant: (1) der Teil des Gewinns, der nicht für die Deckung der üblichen Dividenden bzw. Auszahlungen benötigt wird, (2) die Differenz zwischen den tatsächlichen Abschreibungen und den Ausgaben für die bereits geplanten Investitionen. Selbstverständlich kann mehr "abgezweigt" werden, wenn es gelingt, die geplanten Investitionen zu reduzieren. Dazu könnte beispielsweise (3) das geplante Wachstum verringert oder mehr Gewicht auf organisches Wachstum gelegt werden.