Sowohl die Beaufsichtigung als auch die Regulierung von Kreditinstituten werden inzwischen maßgeblich auf der europäischen Ebene bestimmt. Die Gründung der Europäischen Bankenaufsichtsbehörde (EBA), die Ausgestaltung wesentlicher Teile von Basel III als unmittelbar rechtsverbindliche EU-Verordnung sowie die aktuellen Schritte hin zu einer Bankenunion sind dafür gute Beispiele.

Teil der EU-Reformagenda

Unter dem Eindruck der zurückliegenden Finanzkrise sollen diese Maßnahmen als Teil der EU-Reformagenda helfen, die Effizienz und Stabilität des Finanzsystems zu verbessern und den europäischen Finanzbinnenmarkt sowie das Vertrauen der Marktteilnehmer zu stärken.1) Schlagwörter wie "Regulierungstsunami" oder das öffentlichkeitswirksame Zählen der Seiten neuer Gesetzesvorhaben verdeutlichen aber auch die Befürchtungen insbesondere kleiner und mittlerer Institute,2) die Umsetzung dieser übergeordneten Regulierungsziele könne mit beträchtlichen, sie gar überfordernden Kosten einhergehen. Entsprechende Beiträge waren auch dieser Zeitschrift zu entnehmen.

Nach der Veröffentlichung des ersten umfassenden Überblicks über die EU-Reformagenda durch die Europäische Kommission im Mai des vergangenen Jahres schien es an der Zeit, systematisch und abseits der Interessenvertretungsrhetorik der Verbände direkt die Einschätzung an der Basis zu ermitteln. Dazu wurde im Rahmen eines Forschungsprojektes zur Europäisierung von Bankenregulierung und -aufsicht an der Universität Magdeburg eine wissenschaftliche Studie durchgeführt. Um die Zielgruppe der vermeintlich besonders von der Brüsseler Bürokratie betroffenen kleineren Kreditinstitute sinnvoll abbilden zu können, wurden exemplarisch alle Sparkassen befragt (zirka drei von vier Sparkassen hatten zum Jahresende 2013 eine Bilanzsumme von weniger als 3 Milliarden Euro).

Die Umfrageteilnehmer waren unter anderem aufgerufen, die Europäisierung von Bankenregulierung und -aufsicht zu bewerten und die aus ihrer Sicht größten Vor- und Nachteile zu benennen. Vor dem Hintergrund der aktuell insgesamt schwierigen Rahmenbedingungen, etwa der anhaltenden Niedrigzinsphase, wurde darüber hinaus nach den drängendsten Herausforderungen der kommenden Jahre gefragt. Anlässlich des Starts des sogenannten Einheitlichen Aufsichtsmechanismus (SSM), des ersten Pfeilers der Bankenunion, im November 2014, werden ausgewählte Ergebnisse der Umfrage im Folgenden dargestellt.

Studiendesign und -durchführung

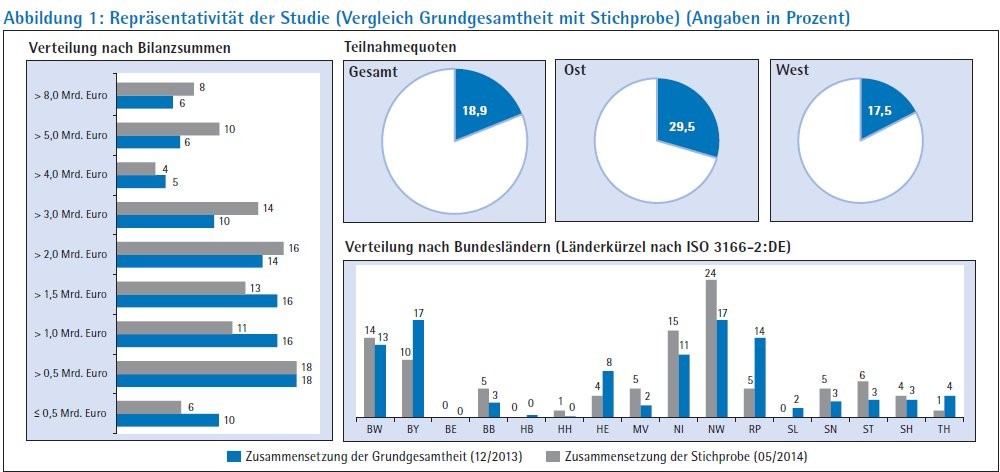

Der neunseitige Fragebogen wurde im zweiten Quartal 2014 im Dateiformat sowie als Link zu einer Onlinevariante per E-Mail verteilt. Die Adressaten waren die Vorstandsvorsitzenden aller 417 auf der aktuellen Sparkassenrangliste des Deutschen Sparkassen- und Giroverbandes (DSGV) verzeichneten Institute. Es handelt sich somit um eine Vollerhebung in Bezug auf die deutschen Sparkassen. Die Institute hatten nach Erhalt 45 Kalendertage Zeit, um den Onlinefragebogen auszufüllen. 79 Sparkassen, also jedes fünfte Institut, nahmen diese Gelegenheit wahr. Gut ein Drittel der Fragebögen wurde direkt durch den Vorstand beantwortet, 62 Prozent durch die nachgelagerte Führungsebene und die verbleibenden 3 Prozent durch die Fachebene.

Mit Ausnahme des Saarlandes und Bremens haben sich Sparkassen aus allen Bundesländern beteiligt.3) Besonders hoch ist die Rücklaufquote aus den nördlichen und östlichen Bundesländern sowie von Instituten mit einer Bilanzsumme zwischen zwei und vier sowie ab fünf Milliarden Euro. Sehr kleine Sparkassen mit einer Bilanzsumme von unter 500 Millionen Euro sind im Vergleich zur Grundgesamtheit geringer vertreten (siehe Abbildung 1 zur Repräsentativität der Studie). Die um Ausreißer bereinigte, durchschnittliche Bearbeitungszeit des Onlinefragebogens betrug gut zwölf Minuten, wobei es den Instituten möglich war, den angehängten Fragebogen vor Eingabe der Antworten in das Onlinetool intensiv in den Fachabteilungen zu diskutieren.

Der Fragebogen setzte sich aus offenen, geschlossenen, Rangordnungs- und Mehrfachauswahlfragen zusammen. Letztere wurden teilweise über eine fünfstufige Likert-Skala von 1 (trifft voll und ganz zu) bis 5 (trifft gar nicht zu) erhoben. Im Rahmen der Auswertung wurden die Werte 1 und 2 als Zustimmung und die Werte 4 und 5 als Ablehnung der jeweiligen These gewertet. Als alternative Antwortoption bestand stets die Möglichkeit, "weiß nicht/ keine Angabe" auszuwählen. Darüber hinaus konnten die Teilnehmer bei vielen Fragen und vor allem am Schluss eines jeden Frageblockes ergänzende Gedanken und Kommentare in Freitextfelder eintragen.

Auswertung zum Regelwerk und der Bankenaufsicht

Das einheitliche europäische Regelwerk: Den Empfehlungen des sogenannten "De-Larosière-Berichtes" folgend,4) kam es bei der Umsetzung von "Basel III" bekanntermaßen zu einem Paradigmenwechsel in der Technik der europäischen Bankenregulierung. Erstmals wurden bedeutende Teile des neuen Rahmenwerkes in einer EU- Verordnung normiert.5) Ferner leistet die European Banking Authority (EBA) mit der Erarbeitung ergänzender technischer Standards ihren Beitrag zur Verwirklichung des einheitlichen europäischen Regelwerkes, während die kohärente Auslegung mit dem von ihr koordinierten, wenn auch im Ergebnis nicht rechtsverbindlichen,6) Questions-&-Answer-Process (Q&A) sichergestellt werden soll.

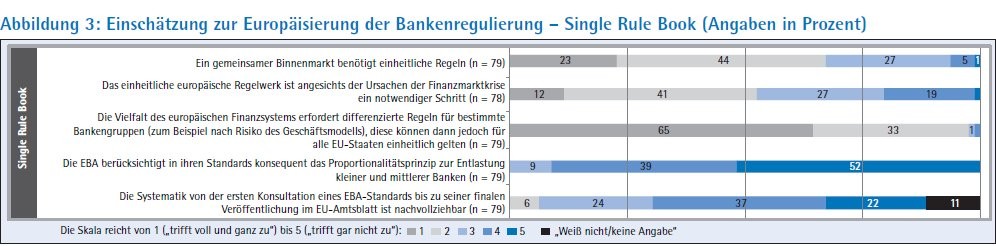

Noch während des letzten Deutschen Sparkassentages bezweifelte DSGV-Präsident Georg Fahrenschon, dass ein solches europäisches Single Rule Book den unterschiedlichen Geschäftsmodellen und Risiken der Finanzwirtschaft gerecht werden könne.7) Auch die an der Studie teilnehmenden Sparkassen stehen der Verlagerung von Kompetenzen und Befugnissen auf die europäische Ebene eher zurückhaltend gegenüber. Weniger als jedes vierte Institut (24 Prozent) hält dies grundsätzlich für den richtigen Weg. Genauso wenig Sparkassen können sich vorstellen, dass damit die Erreichung des übergeordneten Regulierungszieles, eines stabileren Finanzsystems in Europa, wahrscheinlicher wird. Die überwältigende Mehrheit von 84 Prozent hält die Europäisierung von Bankenaufsicht und -regulierung im Detail für unausgewogen.

Allerdings ergeben die Antworten auf die indirekt zum Thema gestellten Fragen ein deutlich differenzierteres Bild. So sehen lediglich sechs Prozent der Teilnehmer keine Notwendigkeit einheitlicher Regeln für einen gemeinsamen Binnenmarkt und nur jede fünfte Sparkasse (20 Prozent) widerspricht der These, dass das einheitliche europäische Regelwerk angesichts der Erfahrungen aus der Finanzmarktkrise ein notwendiger Schritt sei. Wenn schon auf nationale Spielräume und Wahlrechte bei der Umsetzung europäischer Rechtsakte verzichtet werden muss, wünschen sich die Institute zumindest EU-Regeln, die etwa nach dem Risiko des Geschäftsmodells differenzieren. Diese könnten dann für alle EU-Staaten einheitlich gelten (Zustimmung 98 Prozent).

Skepsis gegenüber der EBA

Eine solch überwältigende Zustimmung könnte den europäischen Gesetzgeber bestärken, regulatorische Anforderungen immer da, wo sich dies infolge belegbarer Unterschiede zwischen den Instituten rechtfertigen lässt, nach Geschäftsmodellen differenziert auszugestalten. Die Kalibrierung der Leverage Ratio, für welche die Verordnung (EU) Nr. 575/2013, besser bekannt als CRR, eine solche abgestufte Einführung explizit zulässt, ist dafür ein gutes Beispiel. Darüber wird in den kommenden Jahren zu befinden sein.

Große Skepsis herrscht gegenüber der Europäischen Bankenaufsichtsbehörde EBA. Ihr stellen 91 Prozent der Teilnehmer hinsichtlich des Proportionalitätsprinzips, zu dem sich die EBA nicht nur in ihrem jüngsten Jahresbericht explizit bekennt,8) ein schlechtes Zeugnis aus. Auch die Systematik von der ersten Konsultation eines technischen Standards bis zu seiner finalen Veröffentlichung im Amtsblatt der Europäischen Union halten lediglich 6 Prozent der Sparkassen für nachvollziehbar. Der Verdacht, dass es sich dabei auch um Vorurteile handeln könnte, wird durch einen Blick auf die Angaben zur Teilnahme an den EBA-Konsultationen genährt. Nicht einmal jedes fünfte Institut (19 Prozent) hat bisher überhaupt ein EBA-Konsultationspapier ausgewertet. Nur 10 Prozent der an der Studie teilnehmenden Sparkassen haben eine eigene Stellungnahme zu einem Konsultationspapier, etwa an ihren Regionalverband oder direkt an den DSGV, übermittelt.

Da sehr kleine Sparkassen in der Stichprobe unterrepräsentiert sind, dürfte die tatsächliche bundesweite Teilnahme sogar noch niedriger liegen. Die Institute geben mangelnde personelle Kapazitäten in ihren Häusern (82 Prozent) sowie die nur in englischer Sprache zur Verfügung stehenden EBA-Dokumente (77 Prozent) als größte Teilnahmehürden an (bis zu drei Nennungen waren möglich). Die Zahlen verdeutlichen, wie sehr die Sparkassen hinsichtlich ihrer Interessenvertretung auf der europäischen Ebene auf die Arbeit ihres Dachverbandes angewiesen sind. Auch die Monopolkommission unterstreicht die Bedeutung der Verbünde bei der Bewältigung komplexer Regulierungsvorgaben für kleinere Institute in ihrem XX. Hauptgutachten. 9)

Ein Thema für alle Banken

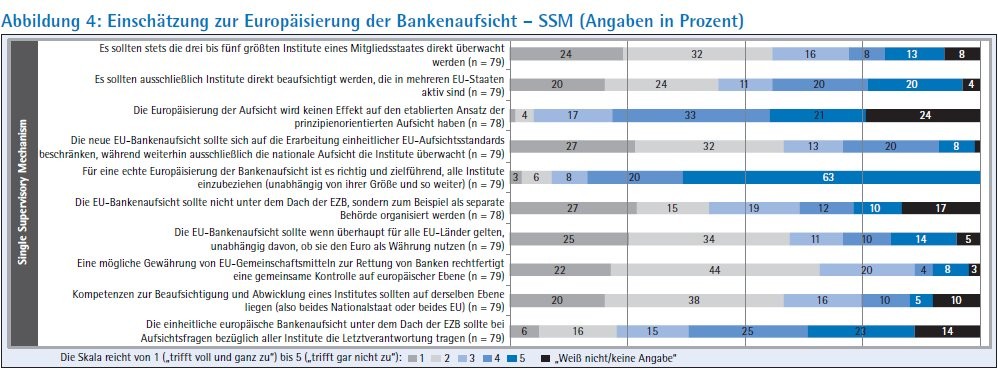

Die einheitliche europäische Bankenaufsicht: Am 4. November des vergangenen Jahres ist die gesamte aufsichtliche Verantwortung für die Kreditwirtschaft der Euro-Staaten auf die Europäische Zentralbank (EZB) übergegangen. Die Bankenaufsicht ist noch europäischer geworden. Zwar gelten lediglich die Hamburger Sparkasse und die Berliner Sparkasse als sogenannte signifikante Institute, unterliegen also der direkten Aufsicht durch die EZB, während alle anderen Sparkassen als weniger signifikante Institute weiter durch Bundesbank und BaFin beaufsichtigt werden. Die Annahme, dass der einheitliche Aufsichtsmechanismus nur ein Thema für die großen Kreditinstitute sei, greift jedoch zu kurz, wie Erich Loeper, Zentralbereichsleiter Banken und Finanzaufsicht der Bundesbank, klarstellt: Die Bankenunion berührt alle Banken.10) Ähnlich äußerte sich BaFin-Präsidentin Elke König mit ihrem Hinweis, dass die Reform an keinem Institut spurlos vorbeigehen kann11). Dies spiegelt sich beispielsweise auch in der im Oktober veröffentlichten Verordnung zur Aufbringung der EZB-Aufsichtsgebühren wider.12)

Immerhin 45 der für die erste Rechnungsperiode veranschlagten etwa 300 Millionen Euro Aufsichtsgebühren sind durch die weniger signifikanten Institute aufzubringen. Die Bundesbank schätzt, dass somit zirka zwei- bis siebentausend Euro von jedem indirekt beaufsichtigten Institut zu tragen sein werden.13) Die Sparkassen wird dieser Betrag weniger beunruhigen. Gleichwohl scheinen sie weitere Auswirkungen auf ihre Häuser zu erwarten, da sie im Rahmen der Studie die potenziellen Belastungen aus der Europäisierung der Bankenaufsicht auf einer Skala von 1 (keine Belastung) bis 11 (sehr hohe Belastung) im Durchschnitt immerhin mit 6,3 beurteilten (die Belastungen aus der Europäisierung der Bankenregulierung wurden mit 8,9 Punkten im Mittel als deutlich stärker bewertet).

Selbstverständlich war der einheitliche Aufsichtsmechanismus zum Umfragezeitpunkt noch Zukunftsmusik und die möglichen Belastungen und Chancen damit weniger gut greifbar als jene der Europäisierung der Bankenregulierung. Diese Unsicherheit der Umfrageteilnehmer schlägt sich in einem höheren Anteil von weiß nicht/keine Angabe-Antworten nieder. So wählte immerhin jedes vierte Institut (24 Prozent) diese Alternative als Antwort auf die These, dass sich die Europäisierung der Aufsicht nicht auf den etablierten Ansatz der prinzipienorientierten Aufsicht auswirken wird während sich die Mehrheit der Antwortenden (54 Prozent) dazu skeptisch zeigte.

Bankenaufsicht durch eine separate europäische Behörde?

Interessant sind ferner die Einschätzungen der Studienteilnehmer zur Abgrenzung der durch die EZB direkt zu beaufsichtigenden Institute. Derweil insgesamt Einvernehmen darüber herrscht, dass mindestens die größten drei bis fünf Banken eines Mitgliedsstaates direkt zu beaufsichtigen seien (56 Prozent Zustimmung bei lediglich 21 Prozent Ablehnung) und eine echte Europäisierung der Aufsicht, also die Einbeziehung aller Institute unabhängig von ihrer Größe abzulehnen ist (83 Prozent), gibt es keine solch klare Tendenz hinsichtlich einer möglichen Beschränkung der EZB-Aufsicht auf international tätige Kreditinstitute. Knapp die Hälfte der Sparkassen (48 Prozent) würden dies befürworten, während 40 Prozent sich solch eine Einschränkung nicht vorstellen können. Letzteres spricht durchaus für die vom Verordnungsgeber getroffene Entscheidung, die Kriterien für signifikante Institute nicht etwa auf eine länderüberschreitende Tätigkeit des Institutes zu begrenzen, sondern beispielsweise auch dessen Größe und Bedeutung für das (heimische) Finanzsystem zu berücksichtigen.

Die teilnehmenden Sparkassen-Vertreter scheinen ferner die Auffassung der Bundesregierung zu teilen, wonach die Übertragung derart weitreichender Aufsichtsbefugnisse auf die EZB allenfalls als eine Übergangslösung bis zur angestrebten Primärrechtsänderung zu verstehen sein sollte. So würden 59 Prozent der Befragten eine verpflichtende Ausweitung der EZB-Aufsicht auf alle EU-Länder bevorzugen, die jedoch infolge der gewählten Rechtsgrundlage für den einheitlichen Aufsichtsmechanismus bis zu einer etwaigen Änderung der europäischen Verträge nicht darstellbar wäre. Auch eine mögliche Übertragung der EU-Bankenaufsicht auf eine separate europäische Behörde, etwa um Zielkonflikte aus geldpolitischen und bankaufsichtlichen Aufgaben zu vermeiden, stößt auf mehr Zustimmung (42 Prozent) als Ablehnung (22 Prozent).

Der einheitliche Aufsichtsmechanismus ist gleichzeitig die Voraussetzung für die zweite Säule der Bankenunion, den einheitlichen Abwicklungsmechanismus. Mit diesem sollen Haftung und Verantwortung auf der europäischen Ebene zusammengeführt werden.14) Mehr als die Hälfte der teilnehmenden Institute (58 Prozent) befürworten, dass Aufsicht und Abwicklung auf derselben Ebene, also beides entweder bei den Mitgliedsstaaten oder europäischen Institutionen, liegen sollen, wobei sich die Sparkassen nicht für eine der Varianten entscheiden mussten. Für eine noch deutlichere Mehrheit der Teilnehmer (66 Prozent) lässt sich die Möglichkeit der Gewährung von EU-Gemeinschaftsmitteln zur Rettung von Banken mit der seit November bestehenden EZB-Aufsicht rechtfertigen.

Vor- und Nachteile der Europäisierung von Bankenaufsicht und -regulierung

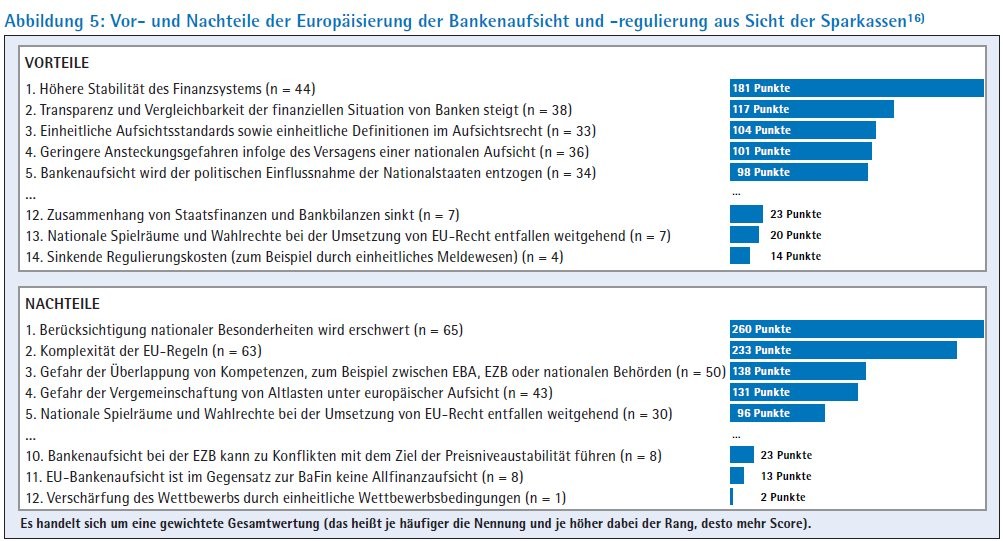

Zusätzlich zur Abgabe ihrer Einschätzung zur Europäisierung von Bankenaufsicht und -regulierung waren die Studienteilnehmer eingeladen, jeweils bis zu fünf Vor- und Nachteile der Europäisierung auszuwählen und in die aus ihrer Sicht passende Rangfolge zu bringen. Innerhalb dieses Rahmens stand es den Sparkassen-Vertretern frei, beispielsweise nur vier Vorteile, aber zwei Nachteile et vice versa auszuwählen. Dennoch haben sich sechs von zehn Sparkassen (61 Prozent) dafür entschieden, die maximal mögliche Anzahl von fünf Vorteilen zu nennen. Bei den Nachteilen waren dies drei von vier Instituten (76 Prozent). Dies verdeutlicht, dass die Skepsis zwar überwiegt, doch bei weitem nicht so groß ist, wie hätte angenommen werden können.

Mit sichtbarem Abstand wurde eine "höhere Finanzstabilität" (Rang 1) als zentraler Vorteil der Europäisierung benannt. Auch eine höhere Transparenz und Vergleichbarkeit der finanziellen Situation der europäischen Banken (Rang 2) sowie der Entzug der politischen Einflussnahme der Nationalstaaten auf die Bankenaufsicht (Rang 5) erreichten eine der vorderen Platzierungen. Passend zu den öffentlichen Meinungsäußerungen wurden "sinkende Regulierungskosten" (Rang 14) am seltensten ausgewählt.

Hinsichtlich möglicher Nachteile der Europäisierung fiel die Verteilung der Antworten ähnlich klar aus (Abbildung 5). Die erschwerte Berücksichtigung nationaler Besonderheiten sowie die Komplexität der EU-Regeln wurden mit großem Abstand auf die Ränge 1 beziehungsweise 2 gewählt. Umfang und Komplexität der aktuellen Regulierungsvorhaben sind auch Gegenstand des eingangs erwähnten Überblicksdokumentes der EU-Kommission zu ihrer Reformagenda. Die Autoren verweisen jedoch darauf, dass die Komplexität der Regelungen insbesondere mit der Komplexität des Finanzsystems zu erklären sei und mögliche Überlegungen zur Reduzierung ebenjener folglich zunächst bei der Finanzwirtschaft selbst ansetzen sollten.15)

Auf den vierten Rang wurde die "Gefahr der Vergemeinschaftung von Altlasten unter der europäischen Aufsicht" gewählt, wobei die Veröffentlichung der Ergebnisse des sogenannten Comprehensive Assessment der EZB erst nach Durchführung der Studie erfolgte. An dieser Stelle wäre es interessant, über eine Folgeumfrage den etwaigen vertrauensbildenden Effekt von EZB-Bilanzprüfung und-Stresstest auf die Studienteilnehmer zu eruieren.

Keine Angst vor Wettbewerbsverschärfung

Die möglicherweise größte Überraschung findet sich auf dem letzten Rang und ist somit aus Sicht der Teilnehmer der geringste Nachteil der Europäisierung: Obgleich die Stärkung des Finanzbinnenmarktes und damit des Wettbewerbes eines der zentralen Ziele der laufenden europäischen Regulierungsvorhaben ist, sehen die Sparkassen einer möglichen Verschärfung des Wettbewerbs (Rang 12) gelassen entgegen. Schließlich waren die Studienteilnehmer eingeladen, bis zu drei Themenfelder zu benennen, in denen sie in fünf Jahren die größten Herausforderungen für ihre Häuser sehen. Gewiss waren die Sparkassen-Vertreter durch die Teilnahme an der Umfrage sensibilisiert für das Thema Bankenregulierung. Dennoch konnte die Platzierung von "Bankenaufsicht undregulierung" als dringendste Herausforderung des Jahres 2019 (78 Prozent) sogar noch knapp vor der "Niedrigzinsphase" (75 Prozent) nicht ohne Weiteres erwartet werden - insbesondere da die im anhaltenden Niedrigzinsumfeld weiter unter Druck geratenden Zinsüberschüsse aus dem Kredit- und Einlagen geschäft die zentrale Ertragsquelle für die Sparkassen darstellen. Gleichwohl decken sich die Ergebnisse mit jenen einer im Dezember 2013 veröffentlichten Studie, wonach den Auswirkungen der Regulierung ein größerer Einfluss auf den mittelfristigen betrieblichen Erfolg eingeräumt wird als etwa dem Margendruck oder dem Kundenverhalten.17)

Die Umsetzung (neuer) gesetzlicher Regelungen und die höheren laufenden Kosten nach deren Implementierung bei gleichzeitig, auch durch das Auslaufen noch gut verzinster Wertpapiere, weiter sinkenden Erträgen stellen damit gerade in ihrer Kombination die zentralen Herausforderungen für die teilnehmenden Sparkassen dar (Abbildung 6). Mit größerem Abstand folgen die Kostenstruktur der Sparkasse (57 Prozent), die demografische Entwicklung (35 Prozent) und ein verändertes Kundenverhalten (18 Prozent) auf den Plätzen drei bis fünf. Die zunehmende Kriminalität im Internet (Phishing) und beispielsweise an Geldautomaten (Skimming) sowie mögliche Kreditrisiken in den eigenen Büchern werden von den Teilnehmern als am wenigsten herausfordernd wahrgenommen (1 beziehungsweise 0 Prozent).

Stärkere Bindung an den Verbund

Das Ausmaß der Harmonisierung im Bereich der Bankenregulierung und -aufsicht stellt, obgleich im Hinblick auf die ausgeprägte länderübergreifende Verflechtung der Kreditwirtschaft angemessen, zweifelsohne eine Zäsur im Bereich der europäischen Finanzmarktarchitektur dar. Als größte konkrete Auswirkung dieser Europäisierung auf ihre Häuser sehen die teilnehmenden Sparkassen die wachsende Komplexität der zu verarbeitenden Informationen (80 Prozent), gefolgt von steigenden Anforderungen an ihre Mitarbeiter (67 Prozent) sowie eines insgesamt erschwerten Gesamtüberblicks über die aktuellen Regulierungsvorhaben (63 Prozent). Diesbezüglich wird abzuwarten sein, ob es den Instituten gelingen kann, in dem regionalen Umfeld, in dem sie tätig sind, ausreichend qualifizierte Mitarbeiter anzuwerben beziehungsweise ihre Weiterbildungsbudgets auch im Niedrigzinsumfeld konstant zu halten.

Außerdem sieht sich mehr als jedes zweite Institut (54 Prozent) stärker auf den Verbund angewiesen und für immerhin mehr als ein Drittel der Teilnehmer (37 Prozent) wird das Geschäftsmodell der Sparkassen durch die zunehmende Europäisierung infrage gestellt. Von einer Reduzierung von Kosten und Komplexität, wie sie etwa die EU-Kommission in ihrem erwähnten Übersichtsdokument zur europäischen Reformagenda in Aussicht stellt, kann insofern in Bezug auf regional tätige Banken wie Sparkassen nicht ausgegangen werden. Diese profitieren zwar gemäß der Studienergebnisse von den zu erwartenden indirekten Vorteilen der Europäisierung, etwa einer höheren Stabilität des Finanzsystems. Sie sehen sich aber auch von den direkten Nachteilen vollständig betroffen. Die vom DSGV wiederholt vorgetragenen Befürchtungen, die Sparkassen könnten von einer ursprünglich auf die großen internationalen Finanzmarktakteure zugeschnittenen europäischen Regulierung überfordert werden, unterstreichen die Teilnehmer der Umfrage; wobei sie sich weniger europaskeptisch zeigen, als dies vielleicht zu erwarten gewesen wäre.

Das Thema Bankenaufsicht und -regulierung wird in den kommenden Jahren eine der zentralen Herausforderungen für die Institute bleiben. Dabei sollte es den Sparkassen - im Vergleich zu ähnlich großen Marktteilnehmern, die nicht auf die gemeinsamen Ressourcen eines starken Verbundes zurückgreifen können - noch am ehesten erlaubt sein, die hohe Komplexität und den Umfang der Regelungen abzufedern. In diesem Zusammenhang kann es interessant sein, in einem nächsten Schritt den Umfang und die Güte der zentralen Unterstützung, mit deren Hilfe die EU-Anforderungen bewältigt werden sollen, aus Sicht der Sparkassen zu evaluieren.

Fußnoten

1) Vgl. EU-Kommission (2014): "A reformed financial sector for Europe", SWD(2014) 158 final, Brüssel, 15. Mai 2014, S. 49ff.

2) Statt vieler Kühner/Terliesner (2014): "Regulierung. Aufstand der Banker ...", Bankmagazin, 63 (2014), S. 12-19.

3) Die Sparkasse Berlin war zum Stichtag der Sparkassenrangliste (31. Dezember 2013) als Teil der Landesbank Berlin noch nicht vertreten.

4) Vgl. Larosière, Jacques de (2009): "Larosière-Report", 25. Februar 2009, Brüssel, S. 33.

5) Vgl. Deutsche Bundesbank (2011): "Internationale Zusammenarbeit in der Bankenregulierung: Historie und aktuelle Entwicklungen", in: Monatsbericht September 2011, 63. Jahrgang, Nr. 9, S. 83-98 [hier S. 89].

6) Vgl. Bundesanstalt für Finanzdienstleistungsaufsicht (2014): Anschreiben zum Rundschreiben 5/2014 (BA).

7) Vgl. Fahrenschon, Georg (2013): Rede anlässlich des 24. Deutschen Sparkassentages zum Thema "Selbstverständnis der Sparkassen - Angebot zum Dialog" am 24./25. April 2013 in Dresden, http:// www.dsgv.de/de/presse/reden/130424_Grundsatzrede_Sparkassentag_GF.html, recherchiert am 22. November 2014.

8) Vgl. European Banking Authority (2014): Annual Report 2013, London, S. 27.

9) Vgl. Monopolkommission (2014): "Eine Wettbewerbsordnung für die Finanzmärkte", XX. Hauptgutachten, S. 640.

10) Loeper, Erich (2014): Rede im Rahmen der Veranstaltung Bundesbank im Dialog, 4. September 2014, Berlin.

11) König, Elke (2014): Einheitlicher Aufsichtsmechanismus, in BaFin-Journal, Mai 2014, S. 18-21 [hier S. 18].

12) Verordnung (EU) Nr. 1163/2014 vom 22. Oktober 2014 über Aufsichtsgebühren (EZB/2014/41).

13) Deutsche Bundesbank (2014): "Der Start in die Bankenunion - Der einheitliche Aufsichtsmechanismus in Europa", in: Monatsbericht Oktober 2014, 66. Jahrgang, Nr. 10, Frankfurt am Main, S. 45-67 [hier S. 65].

14) Vgl. Deutsche Bundesbank (2014): a.a.O., S. 45-67 [hier S. 66].

15) Vgl. EU-Kommission (2014): "A reformed financial sector for Europe", SWD(2014) 158 final, Brüssel, 15. Mai 2014, S. 268f.

16) Es handelt sich um eine gewichtete Gesamtwertung, das heißt, je häufiger die Nennung und je höher dabei der Rang, desto mehr Punkte (jede Nennung auf Platz 1: 5 Punkte, jede Nennung auf Platz 2: 4 Punkte).

17) KPMG (2013): "Auswirkungen regulatorischer Anforderungen", Studie in Zusammenarbeit mit dem VÖB und BdB, Dezember 2013, S. 10.