Im November 2016 veröffentlichte die Europäische Kommission einen Vorschlag zur verbindlichen Einführung der Leverage Ratio, die über die aktuell bestehende Lage, die Leverage Ratio lediglich berechnen und melden zu müssen, hinausgeht.1) Weiterhin hat die Europäische Zentralbank im November 2017 eine Stellungnahme verfasst, in der sie die Vorschläge der Europäischen Kommission zur Leverage Ratio begrüßt.2) Die Kreditinstitute können somit von einer verbindlichen Einführung der Leverage Ratio zukünftig ausgehen und sollten dies explizit bei der Kapitalplanung beachten. Mit einer verbindlichen Einführung der Leverage Ratio wird der risikosensitive Kreditrisikostandardansatz um einen risikoinsensitiven Ansatz ergänzt.3)

Steuerungsbasis: Leverage Ratio und Kreditrisikostandardansatz

Als quantitative Kapitalanforderung ist die Leverage Ratio (LR) der Säule I von Basel III zugeordnet und ergänzt gleichzeitig den Kreditrisikostandardansatz (KSA) im Rahmen der aufsichtsrechtlichen Vorgaben zur Kapitalvorhaltung.4) Im Folgenden sollen die Wechselwirkungen zwischen der Leverage Ratio und dem Kreditrisikostandardansatz anhand zweier repräsentativer Beispielinstitute untersucht werden.

Der KSA wird als risikosensitiver Ansatz bezeichnet, weil die Forderungen in Abhängigkeit vom Schuldner in unterschiedliche Risikopositionsklassen eingeordnet werden. Hinter den jeweiligen Risikopositionsklassen finden sich dann teils bonitätsabhängig, teils bonitätsunabhängig unterschiedliche Risikogewichte.5) Zur Bestimmung des risikogewichteten Positionswertes werden also die unterschiedlichen Aktivpositionen einer Bank einer Risikopositionsklasse zugeordnet. Darauf aufbauend erfolgt die Risikogewichtung der Position mit dem Capital-Requirements-Regulation-(CRR)- Gewichtungsfaktor:

Risikogewichteter Positionswert = CRR - Risikogewicht × Positionswert

Neben den bilanziellen Positionen werden im KSA weiterhin außerbilanzielle Positionen über einen Kreditkonversationsfaktor bei der risikosensitiven Eigenkapitalunterlegung berücksichtigt.

Wurden die einzelnen risikogewichteten Positionswerte der Forderungen für das Kreditinstitut ermittelt, ist dieser risikogewichtete Positionswert mit Eigenmitteln zu unterlegen. Die Eigenmittel werden in Art. 25 ff. der CRR definiert und setzen sich aus dem harten Kernkapital, dem zusätzlichen Kernkapital sowie dem Ergänzungskapital zusammen.6) Die Kapitalanforderung einer Aktivposition ergibt sich aus der Multiplikation der durch die Bank zu erfüllenden Kapitalquote mit dem risikogewichteten Positionswert.

Kapitalanforderung der Forderung = Kapitalquote × risikogewichteter Positionswert

Der KSA differenziert zwischen einer harten Kernkapitalquote, einer Kernkapitalquote und einer Gesamtkapitalquote. Bei der harten Kernkapitalquote beschreibt das harte Kernkapital die Kapitalmessgröße, bei der Kernkapitalquote das harte sowie das zusätzliche Kernkapital und bei der Gesamtkapitalquote ergibt sich das Kapital aus der Summe von hartem, zusätzlichem Kern- und Ergänzungskapital.7)

Erweiterung der Kapitalunterlegung um einen risikoinsensitiven Ansatz

Für das Jahr 2018 beträgt die Mindesteigenmittelanforderung, die sich aus einer Umstellung der Gesamtkapitalquote ergibt, gemäß KSA 9,875 Prozent multipliziert mit dem risikogewichteten Positionswert. Diese Kapitalquote setzt sich aus 4,5 Prozent hartem Kernkapital, 1,5 Prozent zusätzlichem Kernkapital, 2,0 Prozent Ergänzungskapital und einem 1,875 prozentigen Kapitalerhaltungspuffer, der aus hartem Kernkapital zu bestehen hat, zusammen. Die Mindesteigenmittelanforderung in Höhe von 9,875 Prozent setzt sich somit aus 6,375 Prozent hartem Kernkapital und 3,500 Prozent weiteren Eigenmitteln zusammen. Dabei wird unterstellt, dass der von der BaFin festgelegte antizyklische Puffer, der ebenfalls aus hartem Kernkapital bestehen muss, im Jahr 2018 weiterhin in Deutschland 0 Prozent beträgt.8)

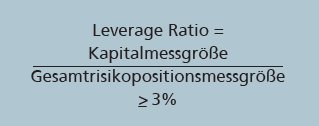

Die LR erweitert die Kapitalunterlegungsanforderung von Aktivpositionen eines Kreditinstituts um einen risikoinsensitiven Ansatz, wobei diese Kennzahl auf die Begrenzung der Verschuldung und damit des Fremdkapitals abzielt. Die Idee hinter der Einführung einer solchen LR ist es, möglichen Fehlern der risikobasierten Kapitalunterlegung entgegenzuwirken und den Kreditinstituten unabhängig von deren Risiko ein Mindestmaß an vorzuhaltendem Eigenkapital vorzuschreiben.9) Die LR berechnet sich, indem die Kapitalmessgröße in Relation zur Gesamtrisikopositionsmessgröße gesetzt wird, wobei dieser Quotient den Wert von 3 Prozent nicht unterschreiten darf:10)

Der Zähler, die Kapitalmessgröße, entspricht dem Kernkapital des Kreditinstituts und setzt sich im Wesentlichen aus ausgegebenen Stammaktien, Aktienagien, einbehaltenen Gewinnen, kumulierten sonstigen dem Gesamtergebnis zurechenbaren Erträgen sowie sonstigen offengelegten Rücklagen zusammen.11) Der Nenner, die Gesamtrisikopositionsmessgröße, besteht aus bilanziellen Aktiv posten sowie außerbilanziellen Geschäften.12) Gemäß der oben aufgeführten Gleichung wird deutlich, dass ein Kreditinstitut mit einem hohen Verschuldungsgrad und somit nur einem geringen Anteil von Kernkapital am Gesamtkapital eine niedrige LR besitzt und umgekehrt ein Kreditinstitut mit einer geringen Verschuldung eine hohe LR aufweist.

Wechselwirkungen zwischen LR und KSA

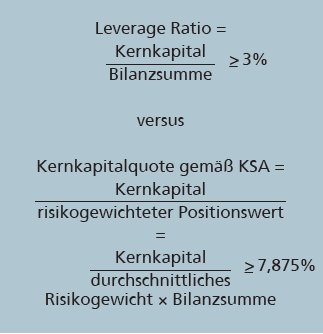

Wie aus den obigen Ausführungen hervorgeht, besteht der wesentliche Unterschied zwischen dem KSA und der LR in der Risikogewichtung und des zur Risikodeckung heranziehbaren Kapitals. Während im Rahmen des KSA eine Risikogewichtung erfolgt und die gesamten Eigenmittel zur Risikounterlegung herangezogen werden dürfen, findet bei der LR keine Risikogewichtung statt und zur Risikounterlegung ist nur der Rückgriff auf das Kernkapital zulässig. Um hinsichtlich der Kapitalmessgröße zwischen der LR und dem KSA direkt vergleichen zu können, sollen im Folgenden die zueinander passenden regulatorischen Mindestquoten miteinander verglichen werden. Die gemeinsame Basis zwischen den beiden Ansätzen stellt somit das Kernkapital dar. Darüber hinaus werden außerbilanzielle Geschäfte im Folgenden nicht weiter betrachtet.

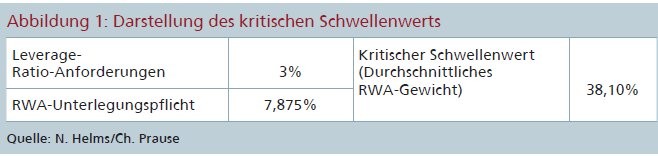

Im Rahmen der nachfolgenden Analyse sollen die Wechselwirkungen zwischen der LR, die die Vorhaltung von Kernkapital in Höhe von 3 Prozent gegenüber der Bilanzsumme fordert, und dem KSA, der bezogen auf die risikoadjustierten Aktiva eine Kernkapitalanforderung von mindestens 7,875 Prozent für das Jahr 2018 verlangt, analysiert werden. Mit der Gegenüberstellung von KSA und LR soll die Frage beantwortet werden, bei welcher Bilanzstruktur einer der beiden Ansätze die strengere regulatorische Vorschrift für das Kreditinstitut darstellt.

Risikogewicht der Aktiva als kritischer Schwellenwert

Ausgehend von den im vorherigen Abschnitt vorgestellten Berechnungssystematiken der beiden Ansätze ist für die Ermittlung der LR das Kernkapital ins Verhältnis zum Bilanzvolumen zu setzen, wohingegen beim KSA das Kernkapital in Relation zu den risikogewichteten Aktiva die Kernkapitalquote gemäß KSA ergibt. Die beiden Bewertungsgleichungen sind nachfolgend noch einmal dargestellt:

Auf Basis dieser beiden Gleichungen lässt sich ein Risikogewicht der Aktiva bestimmen, das als kritischer Schwellenwert verstanden werden kann. Entspricht das durchschnittliche Risikogewicht eines Kreditinstituts genau dem kritischen Schwellenwert, fordern beide Ansätze die gleiche Kernkapitalvorhaltung. Weicht das durchschnittliche Risikogewicht vom kritischen Schwellenwert ab, dominiert einer der beiden Ansätze bezüglich des vorzuhaltenden Kernkapitals. Dieser kritische Schwellenwert folgt aus der Überlegung, dass sich LR und KSA in der hergeleiteten Form nur durch das in den KSA eingehende durchschnittliche Risikogewicht und die zu erfüllende Mindestquote unterscheiden. Wird der Quotient aus der Mindestanforderung der LR und des KSA gebildet, ergibt sich ein durchschnittliches Risikogewicht in Höhe von 38,10 Prozent der Aktiva (3 Prozent / 7,875 Prozent; Abbildung 1).

Werden diese 38,10 Prozent mit der Mindestanforderung an Kernkapital gemäß KSA in Höhe von 7,875 Prozent multipliziert, stellt sich die Mindestanforderung der LR in Höhe von 3 Prozent ein. Unterhalb eines Werts von durchschnittlich 38,10 Prozent Risikogewicht der Aktiva determiniert die LR die Höhe des vorzuhaltenden Kernkapitals der Bank. Wenn das durchschnittliche Risikogewicht der Bankaktiva oberhalb von 38,10 Prozent liegt, ist der KSA der bestimmende Ansatz für das Kreditinstitut.

Wirkungen von KSA und LR bezüglich des Kernkapitals

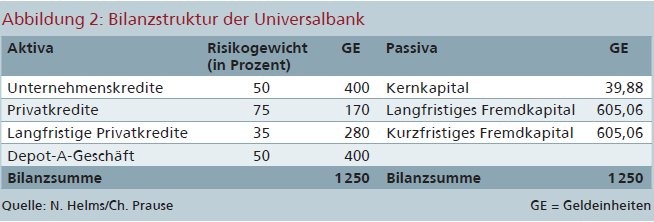

Die Wirkungen von KSA und LR bezüglich des vorzuhaltenden Kernkapitals sollen nachfolgend an zwei Beispielen verdeutlicht werden, wobei die Universalbank die folgende Bilanzstruktur besitzt (Abbildung 2).

Wird aus den individuellen Risikogewichten in Abbildung 2 das mit dem Positionsvolumen gewichtete durchschnittliche Risikogewicht der Universalbank bestimmt, ergibt sich ein Wert in Höhe von 50,04 Prozent.13)

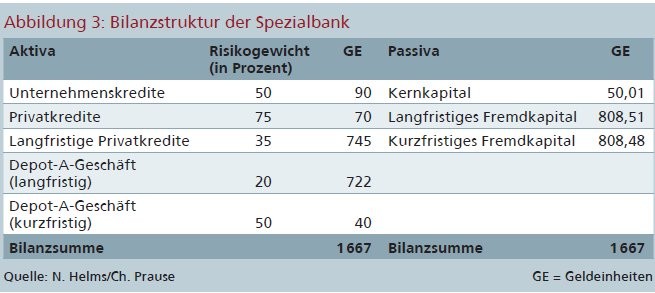

Bei der zweiten Bank, einer Spezialbank, ergibt sich eine andere Zusammensetzung der Bilanzstruktur, wobei sich dies vor allem auf der Aktivseite zeigt (Abbildung 3).

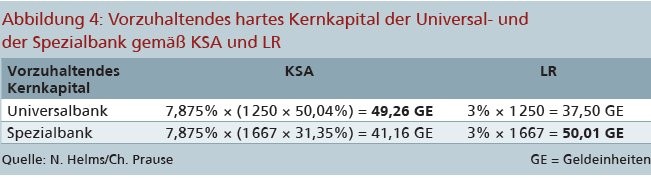

Das durchschnittliche Risikogewicht der Spezialbank beträgt 31,35 Prozent.14) Um das vorzuhaltende Kernkapital für die beiden betrachteten Kreditinstitute gemäß des KSA zu ermitteln, müssen die risikogewichteten Aktiva mit der Kernkapitalanforderung multipliziert werden. Das vorzuhaltende Kernkapital gemäß der LR folgt aus der Multiplikation der Bilanzsumme (Gesamtrisikopositionsgröße) mit der vorgegebenen LR in Höhe von 3 Prozent. Die Abbildung 4 fasst zusammen, wie viel Kernkapital von der Universalbank und der Spezialbank je nach zugrundeliegendem Ansatz vorzuhalten ist.

Die Berechnung zeigt, dass sich gemäß KSA für die Universalbank eine Unterlegungsanforderung mit Kernkapital in Höhe von 49,26 Geldeinheiten (GE) und für die LR in Höhe von 37,50 GE ergibt. Bei der Universalbank determiniert der KSA die Kernkapitalanforderung und dominiert somit die aus der LR resultierende Anforderung. Die Kernkapitalanforderung der Spezialbank beträgt zur Erfüllung des KSA 41,16 GE und zur Einhaltung der LR 50,01 GE. Bei Betrachtung der Spezialbank wird deutlich, dass die LR als risikoinsensitive Kapitalmessgröße die determinierende Anforderung darstellt, wobei die Spezialbank durch Einführung der LR zusätzliches Kernkapital in Höhe von 8,85 GE (ohne LR: 41,16 GE und nach Einführung der LR: 50,01 GE) vorhalten muss, was einer Erhöhung des Kernkapitals um rund 22 Prozent entspricht.

Frontstop-Wirkung versus Backstop-Wirkung

Das Beispiel verdeutlicht, dass sich die Kapitalunterlegungsanforderungen gemäß LR und KSA deutlich unterscheiden können. Die Geschäftsaktivitäten und Wachstumsmöglichkeiten der Spezialbank werden begrenzt, da die Ausweitung der Bankbilanz nicht ohne eine Anpassung der Kernkapitalbasis möglich ist. Sie besitzt alternativ die Handlungsoption, das vorhandene Kernkapital von 50,01 GE gemäß KSA in risikoreichere Geschäfte zu allokieren und das Risikogewicht bis zum kritischen Schwellenwert in Höhe von 47,06 Prozent zu steigern.

Aus der bisherigen Analyse wird deutlich, dass die LR bei der Spezialbank eine sogenannte Frontstop-Wirkung entfaltet.15) Der KSA wirkt in diesem Fall als Backstop, im Sinne einer Eigenkapitaluntergrenze.16) Die Eigenkapitaluntergrenze entsteht aus dem Umstand, dass die Bank ohne die Einführung der LR mindestens die Anforderungen aus dem KSA zu erfüllen hätte, um den aufsichtsrechtlichen Mindestanforderungen angemessen Rechnung zu tragen.

Die Kernkapitalunterlegungsanforderungen der Universalbank werden durch den KSA begrenzt, da eine Ausweitung der Aktivgeschäfte nicht ohne die Anpassung des harten Kernkapitals, eine Anpassung der Aktivstruktur und damit verbunden der durchschnittlichen Risikogewichte oder einer Kombination aus beiden Handlungsoptionen erfolgen kann.

In diesem Beispiel wirkt der KSA als ein Frontstop, da dieser das vorzuhaltende Kernkapital bestimmt, wohingegen die LR lediglich eine Backstop-Wirkung besitzt. Bei Gegenüberstellung der LR und des KSA ist ersichtlich, dass sich somit ein künftig zu beachtender Eigenkapitalkorridor bildet, den die Banken bei Planung der Geschäftsstruktur berücksichtigen sollten. Der Eigenkapitalkorridor verdeutlicht den Abstand zwischen der Untergrenze sowie der Obergrenze der Kernkapitalanforderung.

Auf Gesamtbankebene ist das Zusammenwirken beider Ansätze zu beachten. Der sich ergebende Eigenkapitalkorridor zwischen Backstop- und Frontstop-Anforderung (für die Universalbank zwischen 37,50 GE und 49,26 GE und für die Spezialbank zwischen 41,16 GE und 50,01 GE) verdeutlicht, welcher Unterlegungsansatz den Engpass bildet. Die Spannweite des Korridors ergibt sich dabei durch die durchschnittlichen Risikogewichte beider Banken. Während das durchschnittliche Risikogewicht der Universalbank mit zirka 50 Prozent weiter vom kritischen Schwellenwert von 38,10 Prozent entfernt liegt, ist das Risikogewicht der Spezialbank mit zirka 30 Prozent näher am Schwellenwert. Daraus folgt der breitere Eigenkapitalkorridor der Universalbank sowie der schmalere Eigenkapitalkorridor der Spezialbank.

Die Banken, deren durchschnittliches Risikogewicht unterhalb des kritischen Schwellenwertes liegt (im Beispiel die Spezialbank), sehen sich bei verbindlicher Einführung der LR erhöhten Kernkapitalanforderungen ausgesetzt, sodass die Frage zu stellen ist, ob die Kapitalallokation weiterhin in risikoärmere Geschäfte stattfinden wird. 17)

Kernkapital auf Portfolioebene

Im Folgenden sollen die LR und der KSA bezüglich des vorzuhaltenden Kernkapitals auf Portfolioebene, also sortiert nach der Bilanzstruktur, miteinander verglichen werden. Während sich das vorzuhaltende Kernkapital gemäß LR aus der Multiplikation des Portfoliovolumens und der Anforderung der LR in Höhe von 3 Prozent errechnen lässt, ergibt sich das harte Kernkapital auf Basis des KSA, indem das Portfoliovolumen mit dem jeweiligen Risikogewicht sowie der Kernkapitalanforderung von 7,875 Prozent multipliziert wird.

So ergibt sich beispielsweise für das Portfolio der langfristigen Privatkredite der Universalbank die Kernkapitalanforderung anhand des KSA, indem das Volumen von 280 GE mit dem Risikogewicht in Höhe von 35 Prozent sowie der 7,875 prozentigen Kernkapitalforderung multipliziert wird. Dividiert man die sich so ergebenden 7,72 GE durch das Portfoliovolumen von 280 GE, ergibt sich eine direkt mit der LR vergleichbare Quote für das Portfolio in Höhe von 2,76 Prozent.

Für das Portfolio langfristige Privatkredite stellt die LR somit die dominierende Kapitalanforderung (3 Prozent > 2,23 Prozent) dar. Alternativ kann natürlich auch das Risikogewicht in Höhe von 35 Prozent mit der harten Kernkapitalquote gemäß KSA in Höhe von 7,875 Prozent multipliziert werden, um die Quote von 2,76 Prozent zu erhalten.

Die Gegenüberstellung der einzelnen Portfolios der beiden betrachteten Banken in Tabelle 5 verdeutlicht noch einmal, in welchen Fällen der KSA und in welchen die LR das vorzuhaltende Kernkapital auf Portfolioebene determiniert.

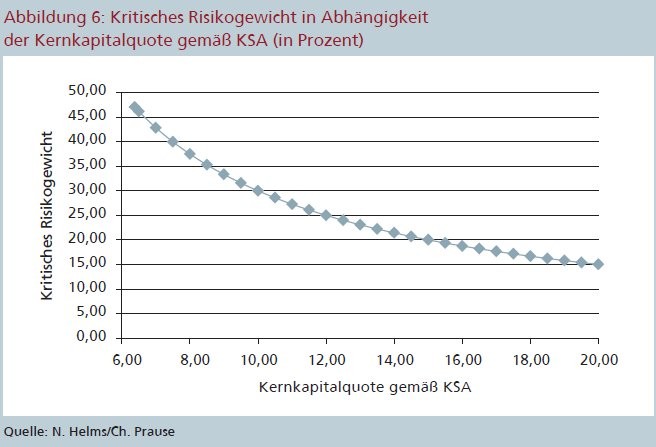

Abschließend soll analysiert werden, was sich ändern würde, wenn die Kernkapitalquote gemäß KSA noch höher wäre, was im Rahmen der aktuellen Diskussion über mögliche zusätzliche Kapitalpuffer, SREP- Zuschläge und einer Überarbeitung des KSA als durchaus realistisch erscheint. Die Abbildung 6 verdeutlicht, dass der Schwellenwert, ab dem der KSA den determinierenden Ansatz für das vorzuhaltende Kernkapital darstellt, weiter sinken würde.

Auswirkungen einer höheren Kernkapitalquote

Der Verlauf des kritischen Schwellenwerts in Abhängigkeit von der Kernkapitalquote gemäß KSA wird für einen Wertebereich von 6 Prozent Kernkapitalquote bis 20 Prozent Kernkapitalquote anhand von Abbildung 1 verdeutlicht. Bei einer Kernkapitalquote von 20 Prozent würde das kritische Risikogewicht auf 15 Prozent sinken. In diesem Szenario würde die LR nur für jene Kreditinstitute eine Frontstop-Wirkung besitzen, die ein durchschnittliches Risikogewicht von unter 15 Prozent besitzen. Je höher also die Kernkapitalquote gemäß KSA wird, umso unwahrscheinlicher ist es, dass die LR eine Frontstop-Wirkung entfaltet.

Zusammenfassend konnte durch die Analyse gezeigt werden, dass die verbindliche Einführung der LR im Jahr 2018 dazu führen würde, dass alle Kreditinstitute mit einem durchschnittlichen Risikogewicht unterhalb des Schwellenwertes von 38,10 Prozent Kernkapital zusätzlich aufbauen müssten. Bei Kreditinstituten wie der Universalbank, deren durchschnittliches Risikogewicht oberhalb von 38,10 Prozent liegt, ergibt sich hingegen kein Anpassungsbedarf aus einer verbindlichen Einführung der LR. Weiterhin konnte verdeutlicht werden, dass mit zunehmenden Mindestanforderungen an die Höhe der Kernkapitalquote gemäß KSA das kritische Risikogewicht immer stärker zurückgeht und die Wahrscheinlichkeit, dass die LR die bestimmende Größe für die im Kreditinstitut vorzuhaltende Menge von Kernkapital ist, abnimmt.

Literaturverzeichnis

Basel Committee on Banking Supervision (2013): Revised Basel III leverage ratio framework and disclosure requirements, Basel.

Basel Committee on Banking Supervision (2014): Capital Floors: The Design of a Framework Based on Standardized Approaches, Basel.

Cech, C. & Helmreich, S. (2017): Meldewesen für Finanzinstitute - Was bringt die neue europäische Aufsicht?, Wiesbaden.

Deutsche Bundesbank (2011): Basel III - Leitfaden zu den neuen Eigenkapital- und Liquiditätsregeln für Banken, Frankfurt.

Dombret, A. (2017): Reicht weniger aus? Zur Debatte um mehr Verhältnismäßigkeit in der Regulierung - Vortrag vor Vorständen der Sparkassen in Baden-Württemberg, Stuttgart.

Downs, D. & Shi, L. (2014): The Impact of Reversing Regulatory Arbitrage on Loan Originations: Evidence from Bank Holding Companies, in: Journal of Real Estate Finance & Economics, Vol. 50 (3), S. 307-338.

Europäische Union (2014): Delegierte Verordnung (EU) Nr. 241/2014 der Kommission vom 7. Januar 2014 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards für die Eigenmittelanforderungen an Institute, Brüssel.

Europäische Union (2013): Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 646/2012 (1), Brüssel.

European Central Bank (2017): Opinion of the European Central Bank of 8th November 2017 on amendments to the Union framework for capital requirements of credit institutions and investment firms (CON/2017/46), online: https://www.ecb.europa.eu [Stand: 03.01.2018].

European Commission (2016): Proposal for a Regulation of the European Parliament and of the council amending Regulation (EU) No 575/2013 as regards the leverage ratio, the net stable funding ratio, requirements for own funds and eligible liabilities, counterparty credit risk, market risk, exposures to central counterparties, exposures to collective investment undertakings, large exposures, reporting and disclosure requirements and amending Regulation (EU) No 648/2012, online: https://ec.europa.eu [Stand:03.01.2018].

Fischer, D. (2014): How Six Large Banks Reacted to a Basel III Proposal to Include Credit Derivatives in the Leverage Ratio, in: The Journal of Business and Economic Studies, Vol. 20 (2), S. 1-20.

Hartmann-Wendels, T. (2016): Die Leverage Ratio - Ausgestaltung, aufsichtliche Ziele, Auswirkungen auf die Geschäftspolitik der Banken, Köln.

Hofmann, J. & Schmolz, S. (2014): Controlling und Basel III in der Unternehmenspraxis, Wiesbaden.

Wengert, H. & Schittenhelm, F. (2013): Corporate Risk Management, Heidelberg.

Fußnoten

1) Vgl. European Commission (2016).

2) Vgl. European Central Bank (2017, S. 13).

3) Vgl. Hofmann/Schmolz (2014), S. 20; Basel Committee on Banking Supervision (2013), S. 4.

4) Vgl. Cech/Helmreich (2017), S. 143 ff; Downs/Shi (2014), S. 14.

5) Vgl. Wengert/Schittenhelm (2013), S. 100; Cech/ Helmreich (2017), S. 50 ff.

6) Vgl. Europäische Union (2013), Art. 25 ff.

7) Für die Zusammensetzung der Eigenmittel vgl. Europäische Union (2013), Art. 26 ff.

8) Siehe § 10 d Abs. 1 KWG.

9) Vgl. Deutsche Bundesbank (2011), S. 28.

10) Vgl. Fischer (2014), S. 3; Europäische Union (2013), Art. 429.

11) Vgl. Europäische Union (2016); Europäische Union (2013), Art. 429.

12) Vgl. ebenda.

13) Die Risikogewichtung erfolgte anhand der CRR-Risikogewichte aus den Art. 122 ff. CRR, bei denen kurzfristige und langfristige Unternehmenskredite sowie das kurzfristige und langfristige Depot-A-Geschäft (Bonitätsstufe 2)mit 50 Prozent, kurzfristige Privatkredite und Retail-Geschäfte mit 75 Prozent und langfristige Privatkredite (vollständig durch Immobilien besichert) mit 35 Prozent gewichtet werden.

14) Bei den langfristigen Depot-A-Geschäften der Spezialbank handelt es sich um gedeckte Schuldverschreibungen, welche gem. Art. 129 CRR mit 20 Prozent zu gewichten sind.

15) Vgl. Hartmann-Wendels (2016), S. 3; Basel Committee on Banking Supervision (2014), S. 5.

16) Vgl. ebenda.

17) Vgl. Hartmann-Wendels (2016), S. II.