Von der Digitalen Revolution im Bankensektor ist oft die Rede. Doch wer sind eigentlich die Revolutionäre? Die Innovationszyklen verkürzen sich dramatisch, die Grenzen der Branchen lösen sich auf, eine Vielzahl sogenannter Near- oder Non-Banks drängt ins Bankgeschäft. Hunderte Fintechs, aber auch Internetriesen wie Apple und Google sorgen dafür, dass die Wettbewerbsintensität im ohnehin hart umkämpften Sektor weiter zunimmt.

Blick in die USA - Banken vorn

Und trotz allem sind in den USA - in der digitalen Entwicklung derzeit vorn - weder die kleinen Startups noch die großen Internetgiganten, sondern etablierte Banken die führenden Kräfte der Gestaltung des neuen Bankings. Auch in Europa wird sich zeigen: Banken müssen nicht Getriebene, sondern können Treiber in einer Revolution sein, bei der nicht nur die Kunden, sondern auch ihre Dienstleister nachhaltig gewinnen - wenn die Banken es schaffen, mit Kraft und Tempo die richtigen Innovationen umzusetzen.

Es wäre nicht das erste Mal, dass Banken bei der Durchsetzung einer technischen Revolution in ihrer Branche die Taktgeber sind. Schon in den 1980er Jahren veränderten sie mit Telefonbanking und Selbstbedienungsterminals die Art und Weise, wie viele Bankgeschäfte im Alltag gemacht werden. Doch damals ging es vor allem um Kostensenkung und Effizienz. Heute dagegen ist die Situation eine ganz andere: Die Kunden selbst geben das Tempo vor und sie fordern nicht nur ein paar neue Angebote, sondern eine ganz neue Beziehung zu ihrer Bank. Es geht um die Relevanz und Einfachheit der Produkte und Services und um die Erreichbarkeit der Bank. Kunden fordern Banking zu jeder Zeit und an jedem Ort. Nicht die Bank wählt den Kanal, sondern der Kunde seinen Zugangsweg.

In Europa waren die Banken lange mit sich selbst und den Folgen der Finanzkrise beschäftigt - viele sind es noch immer. Und auch die bislang relativ stabilen Erträge verstellten den Blick auf die tektonische Veränderung, die sich vollzog. Erst jetzt setzt sich bei den meisten Akteuren die Erkenntnis durch, dass ihr Geschäft vor Veränderungen steht, die mindestens so weitreichend sein werden wie in der Finanzkrise. Es ist höchste Zeit: Studien der Unternehmensberatungen McKinsey und Bain sagen, dass in den Jahren bis 2020 zwischen 30 und 40 Prozent der Erträge im Privat- und Firmenkundengeschäft in Gefahr sind, wenn Banken die Digitalisierung nicht entschlossen anpacken.

Abstimmung der Kunden per Mausklick

Banken müssten für diese Erkenntnis nicht einmal Unternehmensberatungen bemühen - die Kunden stimmen längst per Mausklick ab. Zwar bleiben der persönliche Berater und das vertrauliche Gespräch in der Filiale für das Gros der Kunden unverzichtbar, bei großen Finanzentscheidungen und manchmal auch bei kleineren Transaktionen. Aber 90 Prozent des einfachen Zahlungsverkehrs erledigen die Kunden inzwischen online. Und fast 30 Prozent wählen ihre Bank schon heute in erster Linie nach dem digitalen Angebot. Kurz: Der Weg des Kunden zu einer Bankleistung, die sogenannte Customer Journey, beginnt nicht mehr mit dem Besuch in einer Filiale, er beginnt fast immer online. Und nur die Bank, die den Kunden im Internet abholt - also für ihn relevant ist -, hat überhaupt die Chance, den Kunden auch in ihrer Filiale zu begrüßen.

Spät, aber umso kraftvoller gehen Banken deshalb das Thema an. Sie wissen: Banken können auf Jahre hinaus die Voraussetzung für neues Wachstum schaffen. Sie wissen aber auch: Es geht nicht mehr um die Digitalisierung des Bankgeschäfts, es geht um Banking in einer digitalisierten Welt.

Wie Banken Innovationen anschieben

Die Banken erleben derzeit das, was andere Branchen wie die Musikindustrie und die Verlagsbranche schon hinter sich haben - ihnen wird klar, dass die Zukunft ihres Geschäftes keine Fortsetzung der Vergangenheit mit anderen Mitteln sein wird, sondern neues Denken erfordert. In der Musikindustrie ging es nur kurz um die Frage, wie sich MP3-Dateien in das klassische Vertriebsmodell integrieren ließen. Dann warf die Idee des Streamings die gesamte Wertschöpfungskette über den Haufen. Und auch bei den Banken kann das traditionelle Onlinebanking, das lediglich die traditionellen Leistungen der Bankfiliale auf das Internet überträgt, allenfalls eine Zwischenphase sein. Am Ende wird ein neues Geschäftsmodell stehen, das Digitalisierung nicht als Zusatzoption, sondern als völlig selbstverständliche Eigenschaft voraussetzt.

So wie in der Industrie schon lange niemand mehr über die "Elektrifizierung" der Produktionsprozesse spricht, so verliert auch die "Digitalisierung" ihren Schlagwortcharakter und wird in absehbarer Zeit ein ganz selbstverständlicher Teil der Unternehmensstrategie und des Unternehmensalltags sein. Wer heute Digitalisierung als Selbstzweck begreift und in einzelne Initiativen und Projekte abschiebt, hat ihre Tragweite nicht erkannt.

Diese Erkenntnis führt zu einer zweiten: Wenn Banken den bevorstehenden Umbruch meistern wollen, brauchen sie eine Professionalisierung ihrer Forschung und Entwicklung. Die Zeiten, in denen Innovation neben dem Alltagsgeschäft erledigt werden konnte, sind vorbei. Genau wie jedes Unternehmen in der Automobilindustrie, im Maschinenbau, in der Chemieindustrie oder der Pharmabranche muss auch jede Bank eine institutionalisierte, gut ausgestattete F&E-Abteilung besitzen - samt der dazugehörenden Menschen, Prozesse und Finanzen.

Drei Kernelemente der Professionalisierung

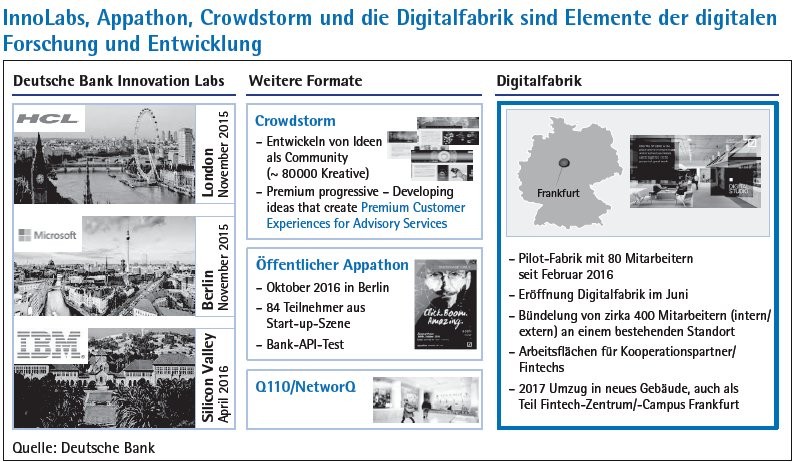

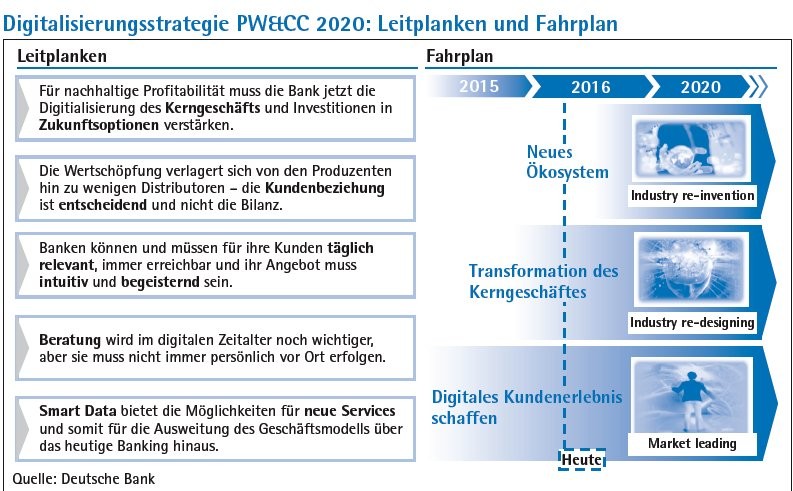

Teil dieser Professionalisierung sind drei Kernelemente, ohne die keine Innovationsstrategie erfolgreich sein kann. Am Anfang steht ein ehrgeiziger Anspruch. Bei der Deutschen Bank lautet dieser, das führende digitale Ökosystem im europäischen Banking zu schaffen. Zweitens gehört dazu ein klares Bekenntnis: Im Fall der Deutschen Bank ist dieses Bekenntnis rund 750 Millionen Euro schwer, das Investitionsvolumen für die kommenden Jahre. Und drittens gehört dazu eine entschlossene Umsetzung:

- Drei "Innovation Labs" in London, San Francisco und Berlin dienen dazu, den Kontakt zur Start-up-Szene zu vertiefen und neue Ideen zu entwickeln.

- In der gerade eröffneten "Digitalfabrik" der Bank in Frankfurt arbeiten mehr als 400 Softwareentwickler, IT-Spezialisten sowie Bankexperten gemeinsam an neuen digitalen Produkten und Dienstleistungen für die Kunden der Bank. Zudem gibt es 50 Arbeitsplätze für externe Kooperationspartner aus der Fintech-Szene.

Innovation braucht einen ehrgeizigen Plan. Es reicht nicht, "die Nummer 1" oder "stärker als der Wettbewerb" sein zu wollen. Es geht auch nicht allein um die Transformation von Produkten und Dienstleistungen in die digitale Welt oder um ein weiteres IT-Projekt. Digitalisierung ist ein Auftrag für das gesamte Unternehmen: Jeder Mitarbeiter muss sich fragen, wie mit der Digitalisierung der eigene Arbeitsplatz interessanter und die Produkte für Kunden und Kollegen besser gemacht werden können.

Kundenbeziehung schlägt Produkte

Die Bank reagiert auf Trends und wertet Erkenntnisse aus, die schon heute einen ersten Blick auf die Zukunft des Bankgeschäfts in einer digitalen Welt erlauben.

Einer dieser Trends lautet: Bankprodukte sind wichtig, aber sie entscheiden nicht mehr über den Erfolg. Viele Fintechs möchten mit innovativen Einzellösungen bestimmte Glieder aus der Wertschöpfungskette der Banken herauslösen und den etablierten Instituten Kunden abnehmen. Doch welcher Kunde wird für seine Bankgeschäfte auf fünf, zehn oder mehr Apps zugreifen wollen? Die Kunden wollen kein Sammelsurium von Finanzdienstleistern, so innovativ sie auch sein mögen. Die Kunden wollen eine Plattform, eine digitale Hausbank, die die Angebote für sie intelligent bündelt.

Das ist keine besonders neue, aber umso wichtigere Erkenntnis: Geschäftsmodelle, die in der digitalen Welt erfolgreich sind, setzen auf Plattformen statt Produkte. Uber besitzt keine Autos, AirBnB keine Betten. Stattdessen besitzen sie etwas viel Wichtigeres: den direkten Draht zu Kunden, die ihnen vertrauen. Auch für Banken wird die Qualität der Kundenbeziehung in Zukunft die noch wichtigere Währung sein. Sie bestimmt darüber, welcher Anbieter erfolgreich bleibt und welcher nicht. Sie bestimmt über die Auswahl der richtigen Angebote und über die richtige Arbeitsteilung zwischen Banken und Fintechs. Dass ein Unternehmen die Beziehungen zu seinen Kunden halten und verbessern will, mag auf den ersten Blick banal scheinen. Doch in der Digitalisierung gibt diese konsequente Ausrichtung auf den Kunden die Richtung vor, der alle Innovationen folgen müssen.

Ein Beispiel: Wenn Produkte austauschbar werden, müssen Banken mit Dienstleistungen und Informationen beständig für ihre Kunden relevant sein - egal, wo diese zu finden sind. Deshalb sollte die Bank über die eigene Welt hinausdenken. Bei der Deutschen Bank wird der Kunde sich bald den Stand seines Gesamtvermögens, Liquidität, Umsätze und Kredit direkt anzeigen lassen können, und zwar bankübergreifend. Eine solche Multibank-Aggregation wird den Begriff der Hausbank digital neu aufladen.

Ein ganzes Ökosystem von Anwendungen

Erfolgreiche Banken werden in Zukunft auf diese Weise ein ganzes Ökosystem von Anwendungen schaffen, um auch den unterschiedlichsten Kundenwünschen gerecht zu werden. Der App-Store war eine revolutionäre Erfindung von Apple. Warum sollte es das nicht auch für Banken geben? Die Deutsche Bank arbeitet deshalb mit Schnittstellen für externe Entwickler, sodass diese auf den Systemen der Bank neue Anwendungen für die Kunden erarbeiten und programmieren können. Erste Banken in Europa arbeiten bereits mit solchen offenen Systemen.

Schließlich prägt die Konzentration auf die Kundenbeziehungen auch das Verhältnis der Banken zu den zahlreichen Fintechs. Weil sie den traditionellen Banken helfen können, Innovation schneller und zielgruppenorientierter an den Markt zu bringen, werden die jungen Technologiefirmen zu wichtigen Partnern.

Um Missverständnisse auszuschließen: Fintechs, die auf die direkte Beziehung zum Bankkunden zielen, sind und bleiben Wettbewerber, mit denen sich die Banken offensiv auseinandersetzen müssen. Viele der neuen Unternehmen sind aber viel mehr "Tech" als "Fin". Das heißt, sie bieten innovative Technologien und clevere Lösungen für die Wünsche der Kunden, haben ihr Geschäftsmodell oftmals von B2C auf B2B umgestellt und wollen folglich mit den etablierten Banken kooperieren. Für die Fintechs springt dabei der Zugang zum großen Kundenbestand einer Bank heraus, sie agieren unter dem Dach einer starken und vertrauenswürdigen Marke und profitieren vom Wissen der Bank um Regulierung und Compliance. Die Bank wiederum holt sich einen agilen "Tech"-Partner ins Haus, der mit Ideen, Schnelligkeit und unternehmerischer Energie das digitale Ökosystem und damit die Beziehung der Bank zum Kunden stärkt.

Banken, die intelligent digitalisieren, haben die Chance, neue Kunden in einer Branche zu gewinnen, die lange Zeit durch eine relativ starre Verteilung der Marktanteile gekennzeichnet war. Doch es muss schnell gehen: Anders als in anderen Industrien heißt es bei den Banken vielleicht nicht: "The winner takes all." Doch die Zahl der erfolgreichen Anbieter wird sinken, und die schnellsten unter ihnen werden Marktanteile gewinnen, weil die Digitalisierung gleichzeitig die Erreichbarkeit erhöht und den Standortvorteil eines dichten Filialnetzes verkleinert.

Ein neues Denken

Wer als Bank mit hoher Schlagzahl Innovationen an den Markt bringen will, braucht in vielen Bereichen Veränderung. In einer Branche, der es über viele Jahre vor allem um Regulierung, Kosten und Effizienz ging, fällt es Menschen oft sehr schwer, einfach etwas auszuprobieren. Banken müssen das Prinzip von "Trial and Error" in ihren Arbeitsprozessen verankern und ihren Mitarbeitern die Sicherheit geben, dass das Scheitern von Innovationen auch im Finanzbereich keine Schande ist.

Dazu gehört auch, die Mentalität des Bereichsdenkens und der Besitzstandswahrung aufzubrechen, die in Banken ausgeprägt ist. Wenn Innovation in einem komplexen Bereich wie dem Finanzwesen gelingen soll, müssen die unterschiedlichsten Menschen zusammenarbeiten. Das gelingt am besten in einem Umfeld, das sich schon äußerlich von der herkömmlichen Abteilungsgliederung der Büros unterscheidet. Hier ein Gebäude für die IT, dort eines für das Business, ein drittes für die Mitarbeiter der Kontrollfunktion? So muss schnelle Innovation scheitern. Die Digitalfabrik der Deutschen Bank in Frankfurt ist deshalb bewusst so gestaltet, dass vom Kundenlabor bis zu Compliance alle Aufgaben unter einem Dach erledigt werden können.

Forschung und Entwicklung: vom Labor über die Fabrik zum Angebot

In der öffentlichen Berichterstattung über die digitale Strategie der Deutschen Bank ist häufig von den 750 Millionen Euro Investitionen die Rede. Deutlich wichtiger als das Geld sind jedoch die Menschen, die an der Digitalisierung arbeiten, sowie die richtige Organisation ihrer Arbeit. Im Zentrum stehen dabei jene beiden Institutionen, in denen die Bank ihre Forschung und Entwicklung konzentriert hat und die auch dabei helfen sollen, die Kultur des "Ausprobierens" besser in der Bank zu verankern: die Innovation Labs und die Digitalfabrik.

Wie entdeckt eine Bank die Trends und Akteure, die die Branche in Zukunft bestimmen? Bei der Deutschen Bank erfüllen die Innovation-Labs diese Funktion. Jedes der drei Labore hat einen eigenen Schwerpunkt: Berlin kümmert sich um das klassische Privatkundengeschäft, London beschäftigt sich mit dem Thema Blockchain, dessen zukünftige Rolle im Banking erst ansatzweise erkannt wird, und San Francisco ist spezialisiert auf die Themen Big Data und Künstliche Intelligenz, die auch im benachbarten Silicon Valley eine wichtige Rolle spielen. Die Innovation-Labs bieten der Bank die Möglichkeit, schon heute Technologien zu testen, die vielleicht erst in mehreren Jahren ihre Wirkung entfalten. Sie haben unter anderem die Aufgabe, in der Fülle vielversprechender Startups die Besten zu entdecken. Auch hier ist die Kundenbeziehung der Bank das entscheidende Kriterium. Weder selbstverliebte Technikfreaks sind gefragt noch Start-ups, die die Bank und ihre Produkte nur als Vehikel für die Aggregation eigener Kundenbeziehungen brauchen. Bei der Suche nach geeigneten Partnern unter den Fintechs stellt sich deshalb zunächst die Frage: Trägt dieses Unternehmen mit einer guten Problemlösung dazu bei, den Kontakt zum Kunden zu vertiefen? Erst wenn die Antwort positiv ausfällt, steigt die Bank in den Bewertungsprozess ein.

Entwicklung echter Produkte und Dienstleistungen

Die Digitalfabrik der Bank in Frankfurt steht dagegen für die Entwicklung echter Produkte und Dienstleistungen. Sie ist ganz auf die schnelle Marktreife der Angebote ausgerichtet: Kurze Wege, enge Kommunikation, die nahtlose Integration externer Fintech-Partner, volle Konzentration auf Prototypenentwicklung und Testing. Die Fabrik mit ihren mehr als 400 Mitarbeitern baut auf einer Abteilung auf, die zu Beginn des Jahres 2016 die erfolgreiche neue Banking-App für die Bank entwickelte.

Wenn Banking in Zukunft nicht nur von Banken gemacht wird, müssen sich umgekehrt die Banken fragen, was sie über das Banking hinaus leisten können. Sie haben dafür gute Voraussetzungen, denn sie verfügen im digitalen Zeitalter über Stärken, die "Near & Non Banks" nicht ohne Weiteres kopieren können: Eine breite Kundenbasis, eine starke Marke, einen großen Datenschatz, hohes Vertrauen und viel Erfahrung im Managen von Risiken und Komplexität.

Daraus ergeben sich viele Ideen, die das bisherige Geschäftsmodell von Banken ausweiten. Vier Beispiele:

Versicherungen/Bankassurance: Bankassurance, also das Zusammenspiel von Bank und Versicherungen, war Anfang 2000 das strategische Thema in der Finanzdienstleistungsindustrie. Zwischenzeitlich als gescheitert angesehen, wird die Digitalisierung dafür sorgen, dass Bankassurance neuen Schwung bekommt. Denn auch bei Versicherungen werden die Marktanteile der Zukunft dem Anbieter mit den besten Kundenbeziehungen gehören. Und da sind Banken mit ihren regelmäßigen Kundenkontakten in einer sehr guten Position.

Sicherheit: Wenn in Umfragen untersucht wird, wem die Deutschen einen sorgsamen Umgang mit ihren Daten zutrauen, landen die Banken gleich hinter den Ärzten. Weit abgeschlagen, unten auf der Liste: die Internetunternehmen. Dieses Vertrauen kann für die Banken nicht nur in Form von Kundenbindung Werte schaffen. Mit dem Schweizer Unternehmen D-Swiss startet die Deutsche Bank Ende des Jahres das Dokumentenmanagement-System "eSafe". In dem digitalen Tresor können persönliche Dokumente, Rechnungen und Passwörter sicher archiviert werden. Für einen solchen Zusatzservice sind Kunden durchaus bereit, eine Gebühr zu bezahlen.

Absolute Transparenz

Big Data: Die Vernetzung von Informationen hat sich zu einem entscheidenden Wettbewerbsvorteil entwickelt. Wie viel Geld geben andere Kunden der Deutschen Bank für Strom aus? Welchen Preis zahlen andere Mittelständler für eine bestimmte Werkzeugmaschine und welcher Anbieter ist da der günstigste? Solche Fragen könnte die Deutsche Bank durch einen Abgleich von Kundendaten leicht beantworten. Auch das automatische Vermögenverwaltungsprogramm - der Ende 2015 eingeführte Robo Advisor - wird bald Vergleiche unter Deutsche-Bank-Kundendepots erlauben. Eine solche Idee können Start-ups allein mangels einer ausreichenden Kundenbasis nicht kopieren. Vieles ist noch Zukunftsmusik. Doch wer wie die Deutsche Bank vielleicht einmal 13 Millionen Privatund Firmenkunden miteinander vernetzt, kann einiges bewirken. Wichtig dabei: Das alles funktioniert nur bei absoluter Transparenz darüber, welche Daten der Kunden in welcher Form genutzt werden dürfen. Jeder Kunde wird selbst entscheiden können, welche Daten er der Bank zum Arbeiten zur Verfügung stellt und wie er als Kunde davon profitiert.

Digitales Ökosystem: Banken sollten ihr eigenes digitales Ökosystem schaffen. Das bietet Vorteile für die Kunden, etwa den bequemen Zugang zu personalisierten Produkten und Dienstleistungen, auch denen externer Anbieter oder etwa die Teilnahme an Netzwerken, die exklusive Informationen bieten und Nutzen stiften, über die sichere IT-Plattform einer Bank. Für die Banken selbst ist ein solches Ökosystem der richtige Hebel, die Technologien der Zukunft schnell und zu aktzeptablen Kosten in die eigene Infrastruktur einzubauen.

Mit solchen Ideen lässt sich der Begriff "Beratung" neu aufladen. Banken können dank der Digitalisierung nämlich viel mehr als nur die traditionelle Finanzberatung. Sie werden künftig zu umfassenden Dienstleistern, die ihren Kunden eine Fülle geldwerter Vorteile bieten können.

Treiber und Taktgeber

Die Digitalisierung der Deutschen Bank hat gerade erst richtig Fahrt aufgenommen, für ein Fazit ist es deshalb noch zu früh. Doch drei Erkenntnisse zeichnen sich schon jetzt ab.

- Die Institutionalisierung des Innovationsprozesses bewährt sich. Die Innovation Labs als Brückenköpfe in die Szene und die Digitalfabrik als gemeinsames Entwicklungszentrum können im Zusammenspiel Ideen sehr viel besser weiterentwickeln als bisher.

- Die Bank ist in der Lage, in kurzer Zeit auch komplexe digitale Dienstleistungen zu entwickeln und an den Markt zu bringen. Sie ist dabei, traditionelles Abteilungsdenken aufzubrechen und die Zusammenarbeit zwischen den Bereichen zu stärken.

- Menschen in der Bank lernen, über das traditionelle Bankgeschäft hinauszudenken. Dieses ist die vielleicht wichtigste Voraussetzung, um die Bank fit für die Zukunft zu machen.

Die Erfahrungen beweisen: Etablierte Banken haben viele Stärken, die in der digitalen Welt harte Währung und Erfolgstreiber für Innovationen sind. Sie haben damit auch in Zukunft die Chance auf Wachstum und nachhaltige Profitabilität. Digitalisierung als der Motor der Innovation kann für Banken ein Glücksfall sein, wenn sie die Chancen erkennen und neue Geschäftsmodelle im Banking sowie darüber hinaus entwickeln. Und sie haben alle Chancen, nicht die Dinosaurier, sondern die Revolutionäre des digitalen Wandels zu werden.