Den genossenschaftlichen Kreditinstituten wird regelmäßig ein besonders tragfähiges und wirtschaftlich nachhaltiges Geschäftsmodell zugesprochen. Ihre wirtschaftliche Stabilität basiert insbesondere auf ihrer mitgliederbezogenen Eigentümerstruktur, der regionalen Verankerung und dem genossenschaftlichen Werteverständnis. Krisen und Fehlentwicklungen haben im vergangenen Jahrzehnt den Gesetzgeber zur Formulierung einer Vielzahl regulatorischer und aufsichtlicher Anforderungen motiviert. Deren Intention, individuelle, sektorale und systemische Risiken materiell zu begrenzen, ist zwar grundsätzlich sinnhaft. Gleichwohl haben Inhalt und Umfang der Regelungen auch bedeutende Implikationen für die Ausrichtung bislang relativ risikoarmer Geschäftsmodelle.

Niedrigzinsen und Regulierung als Herausforderungen

Die Geschäftsmodelle von regional tätigen Genossenschaftsbanken und Sparkassen sind traditionell durch das klassische Bankgeschäft geprägt, das heißt diese Banken nehmen Einlagen von Kunden herein und vergeben Kredite. Darüber hinaus stellen sie viele Leistungen wie zum Beispiel Zahlungsverkehr oder die Vermittlung von Wertpapieren zur Verfügung. Bei dieser Geschäftsstruktur ist es selbstverständlich, dass die Ertragslage in besonderer Weise vom Zinsergebnis bestimmt ist. Durch die Fokussierung auf das klassische Bankgeschäft, die offenkundig von den Mitgliedern und Kunden geschätzt wird, und die Vermeidung spekulativer Aktivitäten haben die Genossenschaftsbanken nach der Finanzkrise Marktanteile gewonnen und dennoch gute Erträge erzielt, mit denen eine solide Kapitalbasis aufgebaut werden konnte.

Die Frage nach der zukunftsfähigen Ausrichtung des genossenschaftlichen Geschäftsmodells ist derzeit insbesondere vor dem Hintergrund der anhaltenden Niedrigzinsphase, von verändertem Kundenverhalten sowie zunehmender Regulierung und Aufsicht auf nationaler und europäischer Ebene zu beantworten.

Die Belastung durch Aktivitäten der Aufsicht resultiert dabei weniger aus der Umsetzung einzelner Vorgaben oder der Einhaltung von Kapital- und Liquiditätsanforderungen, sondern vielmehr aus der Vielzahl an Regelungen sowie den damit verbundenen Melde- und Dokumentationspflichten. Das politik- und aufsichtsseitige Bekenntnis zum Proportionalitätsgrundsatz ist eben nicht nur mit Blick auf die einzelne regulatorische Regelung, sondern auch in der Gesamtbetrachtung zu beachten. Ob insoweit tatsächlich noch von einem Level Playing Field gesprochen werden kann, ist fraglich.

Den geschäftspolitischen Herausforderungen begegnen die genossenschaftlichen Primärbanken bereits mit einer Vielzahl von Anstrengungen. Dazu gehören nicht nur alle Aktivitäten im Zusammenhang mit dem Thema Digitalisierung. Ebenso zu nennen sind Maßnahmen, die von der Anpassung von Kostenstrukturen durch Standardisierung von Prozessen über die Steigerung der Beratungsqualität bis hin zur Optimierung der Geschäftsstellenstrukturen reichen.

Strategische Alternativen

Der Rahmen für geschäftspolitische Überlegungen ist dabei durch die bewährte regionale Fokussierung der rechtlich selbstständigen Genossenschaftsbanken, dem Schwerpunkt der Privat- und Mittelstandsfinanzierungen sowie der Einbindung in die genossenschaftliche Finanzgruppe determiniert. Eine tiefgreifende Veränderung dieses Rahmens kann auch weder im gesellschaftlichen noch politischen Interesse sein.

Die bestehenden und zu erwartenden regulatorischen und aufsichtlichen Anforderungen werden alternative Positionierungen von Genossenschaftsbanken im Wettbewerbsumfeld durch strukturelle und prozessuale Vorgaben weiter erschweren.

Gesamtbankebene: Beispielhaft kann der neu zu implementierende aufsichtliche Überwachungs- und Überprüfungsprozess (SREP) angeführt werden. Dieser wird voraussichtlich ab 2016 die Vorgaben für nationale Aufsichten im Hinblick auf die konkreten Überwachungstätigkeiten der Bankenaufsicht in den EU-Mitgliedsstaaten harmonisieren und grundsätzlich auch die regelmäßige Bewertung von Geschäftsmodellen der Kreditinstitute beinhalten.

Die Geschäftsmodellanalyse1) soll dabei explizit zu einer Beurteilung der Nachhaltigkeit der Institutsstrategie sowie einer Aussage über deren Wirkungsgrad auf den Fortbestand der Institute führen. Während eine qualitative Aussage zunächst unbedenklich erscheint, ist die Wirkung dieser Beurteilung für die Gesamtrisikoeinschätzung im Rahmen des 'SREP-Scorings' betriebswirtschaftlich zu hinterfragen.

Regulatorische Konformität als Nebenbedingung

Zukünftige Anpassungen der strategischen Ausrichtung unterliegen demnach nicht nur rein geschäftspolitischen Überlegungen, sondern auch der Nebenbedingung einer regelmäßig zu bestätigenden regulatorischen Konformität. Dies im Vorfeld strategischer Überlegungen und vor dem Hintergrund der aufsichtlichen Beurteilungsauswirkungen sicherzustellen, kann notwendiges oder innovatives Anpassungsverhalten begrenzen und strategische Alternativen weiter eingrenzen. Es stellt sich die Frage, nach welchen Kriterien die Aufsicht diese Beurteilungen vornehmen wird. Führen Annahmen und Erfahrungen in anderen Bereichen zu einer Eingrenzung der Möglichkeiten? Welche Anforderungen werden an den Nachweis der Nachhaltigkeit gestellt? Führt das Wissen um die Überprüfung schließlich dazu, dass bestimmte Alternativen, die unter ökonomischen Aspekten sinnvoll und zukunftssichernd sind, erst gar nicht weiter verfolgt werden?

Ein Blick auf Fintechs verdeutlicht die Problematik: Wie will eine Aufsicht ex ante beurteilen, ob Veränderungen im Geschäftsmodell kundenseitig akzeptiert werden? Im nicht regulierten Markt der Fintechs trifft diese Entscheidung allein der Markt. Es muss vermieden werden, dass im regulierten Bereich der Kreditinstitute Innovationen auf diesem Wege erschwert werden. Dass Geschäftsmodelle von Banken nachhaltig erfolgreich sein müssen, ist unbestritten. Die unternehmerische Freiheit darf aber nicht durch eine aufsichtliche Beurteilung (von vornherein) eingegrenzt werden.

Während sich die Wirkung des SREP auf Gesamtbankebene entfalten wird, können regulatorische Vorgaben und Auslegungen auch konkrete Prozessalternativen eingrenzen, zum Beispiel im Falle von Auslagerungsbeziehungen.

Prozessebene: In der Vergangenheit ist oftmals die Auslagerung von Aktivitäten und Prozessen2) als alternative Maßnahme herangezogen worden, um die Flexibilität und Effizienz einzelner wesentlicher und/ oder unwesentlicher bankspezifischer Prozesse zu sichern. Während die MaRisk hier bereits Grenzen der Auslagerungsfähigkeit definieren,3) sind in jüngerer Vergangenheit darüber hinausgehende Sachverhalte sowohl im Hinblick auf die Auslagerungsfähigkeit als auch die Ausgestaltung von Auslagerungsbeziehungen verstärkt durch bankgeschäftliche Prüfungen hinterfragt und teilweise auch beanstandet worden. Bei allem Verständnis für die Grundüberlegungen dieses Ansatzes muss immer berücksichtigt werden, dass es gerade für mittelständische Institute oft eine zwingende Notwendigkeit ist, durch diesen Weg zu optimierten Kosten- und standardisierten Prozessstrukturen zu kommen.

Vor diesem Hintergrund sieht zum Beispiel der Referentenentwurf zum SRM-Anpassungsgesetz vom 10. März 2015 mittelbar vor, dass Institute zukünftig im Rahmen einer neuen MaRisk eigenverantwortlich überprüfen müssen, ob eine Vollauslagerung von Aktivitäten und Prozessen den §§ 25 a Abs. 1 beziehungsweise 25 b KWG widerspricht.4)

Widersprüchliche Regelungen

Hier zeichnen sich Grenzen der Auslagerungsfähigkeit von Aktivitäten und Prozessen ab, die über das bisherige Maß in AT 9 Tz. 4 MaRisk hinausgehen können. Denkbar ist eine solche Eingrenzung der Vollauslagerungsfähigkeit im Falle der Internen Revision aufgrund ihrer Bedeutung für die Wirksamkeit des internen Kontrollsystems. Erste Tendenzen sind hier auch im Bereich der Begrenzung der Auslagerungsfähigkeit des sogenannten Beauftragtenwesens ersichtlich.

So wird bereits der Grundauftrag von Beauftragtenfunktionen zum Beispiel der Compliance oder IT als nicht auslagerungsfähige Übertragung der Verantwortung der Geschäftsleiter nach § 25 b Abs. 2 KWG gesehen, was Auslagerungen solcher Funktionen verbietet. Sollte sich eine solche aufsichtliche Positionierung durch die Novellierung des KWG beziehungsweise der MaRisk manifestieren, würde dies der Flexibilisierung von Geschäftsaktivitäten und -prozessen im Rahmen strategischer Anpassungen widersprechen, und zwar sogar dann, wenn solche Auslagerungssachverhalte verbundintern im Rahmen der Finanzgruppe organisiert werden.

Einzelgeschäftsebene: Zuletzt wirken regulatorische Eingriffe auch direkt auf Einzelgeschäftsebene. So beschränkt zum Beispiel die Liquidity Coverage Ratio (LCR) das Anlageverhalten von Primärbanken. Durch die aufsichtsseitige Klassifikation der hochliquiden Aktiva (HQLA) sowie die Definition von Zu- und Abflusskomponenten der Kennzahl werden auch mittelbare Einflüsse auf das Anlageverhalten deutlich - unabhängig von der konkret verfolgten Eigenanlagenstrategie, zum Beispiel durch die konkreten Anrechnungsfaktoren einzelner Assetklassen.

Eingeschränkte Reaktionsmöglichkeiten

Demnach stehen Investitionsentscheidungen des Depot A der Primärbanken strikt unter der Bedingung der Liquiditätsdisposition und -beschaffung und weniger unter dem Postulat der Umsetzung eigengeschäftspolitischer Kreditersatzstrategien oder Renditeansprüche. Und das wirkt umso schwerer, als in Verbundgruppen wie der genossenschaftlichen Finanzgruppe durch die neuen Aufsichtsregeln die Anforderungen an den in der Vergangenheit selbst in der stärksten Krisensituation funktionierenden Liquiditätsverbund deutlich erhöht wurden.

Auch die Substitution des zinstragenden Kredit- und Einlagengeschäfts durch eine Ausweitung der Provisionsgeschäfte ist derzeit durch regulatorische Entwicklungen begrenzt. So führen nicht nur strengere verbraucherschutzrechtliche Vorgaben zu erhöhten Anforderungen und Ressourcenaufwand, sondern zukünftig auch zu höheren Eigenmittelbelastungen im Falle einer tatsächlichen Ausweitung des Wertpapierberatungs- und Provisionsgeschäfts.

Zu erwähnen sind hierbei die Bemühungen des BCBS, den Basisindikatoransatz5) zu erweitern. Im Kern des neuen "Business Indicators" steht dabei das Saldierungsverbot von Provisionsaufwendungen und -erträgen, sodass das Provisionsgeschäft mit entsprechenden Erträgen und Aufwendungen überproportional in die Bezugsgröße für die Eigenmittelunterlegung operationeller Risiken einfließt.

Konsequenzen der Regulierung

Obgleich die aufgeführten Aspekte lediglich einzelfallbezogene Sachverhalte darstellen, ist die Ableitung einer grundsätzlichen Aussage über die restriktive Wirkung der Regulierung möglich. So grenzen immer vielfältigere regulatorische Vorgaben die Verwirklichung alternativer Strategien und Vorüberlegungen zur Anpassung der Geschäftsmodelle zunehmend ein. Im ohnehin belastenden Niedrigzins- und Regulierungsumfeld wird auch die Hebung von (notwendigen) Kostensenkungs- und Ertragspotenzialen zunehmend erschwert.

Den Regulierungsbemühungen zur Eingrenzung spezifischer Risiken ist nicht zu widersprechen. Sie sollen die Solidität und das Vertrauen in Kreditinstitute sowie ihre handelnden Akteure fördern. Konkrete und regulatorisch bedingte Eingriffe in die geschäftspolitische Ausrichtung bis hin zu instrumentalen Vorgaben können demgegenüber aber auch inhärente Risiken begründen und fördern.

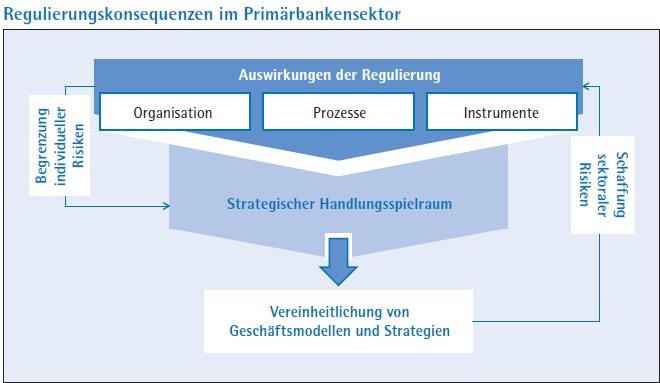

Es ist zu befürchten, dass zunehmende Beschränkungen in organisatorischer, prozessualer und instrumentaler Hinsicht eine systematische Angleichung der Geschäftsmodelle von Primärbanken bis auf Einzelstrategieebene fördert. Die Möglichkeit der Ausdifferenzierung strategischer Stoßrichtungen innerhalb der genossenschaftlichen Finanzgruppe würde somit beschränkt. Dies kann in der Konsequenz eine Verschiebung institutsindividueller Risiken hin zu sektoralen Risiken fördern, wenn sich angleichende Ausrichtungen zu verstärkt einheitlichen Verhaltensweisen führen.

Unterstützt wird diese These durch die anhaltende Konzentrations- und Fusionstendenz im Primärbankensektor, die derzeit vor allem durch den regulatorischen Zugzwang wieder zunehmend an Bedeutung gewinnt. Aufgrund dieser Entwicklungen kann im Ergebnis die Schaffung systemischer und sektoraler Risiken stehen, welche die Aufsicht im Antritt der Regulierungsbemühungen gerade abzubauen versuchte (Abbildung).

Systemische und sektorale Risiken können zunehmen

Der kritischen Evaluierung der Auswirkungen regulatorischer Vorgaben und Vorgehensweisen durch Politik und Aufsicht ist im Hinblick auf risikoerhöhende Tendenzen zukünftig eine stärkere Bedeutung beizumessen. Dabei muss immer Grundsatz sein, dass getroffenen Regelungen und die ergriffenen Maßnahmen adäquat zur Risikosituation sind. Sie müssen die Stabilität des Systems stärken, gerade auch der eher risikoarmen mittelständischen Teilnehmer im Markt.

Während individuelle Risiken möglicherweise durch aufsichtliche Maßnahmen reduziert oder begrenzt werden, können systemische und sektorale Risiken durch fehlende Differenzierungsmöglichkeiten der Geschäftsmodelle erhöht werden. Dies ist ein Widerspruch, der nicht im Interesse nationaler und internationaler Bankenaufseher sein kann. Und es liegt ganz bestimmt nicht im Interesse der Kunden und der mittelständisch geprägten Wirtschaft in Deutschland, wenn hier Aktivitäten begrenzt und Konzentrationsprozesse erzwungen werden. Soweit der Markt, die Digitalisierung oder Veränderungen der Wirtschaftsstrukturen dazu führen, ist selbstverständlich nichts dagegen einzuwenden. Die genossenschaftliche Finanzgruppe wird hier sicherlich den richtigen Weg gehen.

Fußnoten

1) Vgl. "Guidelines on common procedures and methodologies for the supervisory review and evaluation process (SREP)", EBA/GL/2014/13 vom 19. Dezember 2014, Tz. 54ff.

2) Rundschreiben 10/2012 (BA) - Mindestanforderungen an das Risikomanagement - MaRisk vom 14. Dezember 2012, AT 9.

3) Zu verweisen ist auf die Generalnorm des AT 9 Tz. 4 MaRisk sowie im Einzelfall betreffend die Interne Revision (AT 9 Tz. 8 MaRisk).

4) Entwurf eines Gesetzes zur Anpassung des nationalen Bankenabwicklungsrechts an die SRM-Verordnung (SRM-Anpassungsgesetz, SRM-AnpG) vom 10. März 2015.

5) Basel Committee on Banking Supervision (BCBS): "Operational risk - Revisions to the simpler Approaches" (BCBS 291) von Oktober 2014.