Die Finanzindustrie steht vor der Herausforderung Antworten auf den tief greifenden digitalen Strukturwandel zu finden, welcher vor allem durch den Einzug Künstlicher Intelligenz und eine Veränderung der Kundenstruktur getrieben wird. Die Ausmaße dieser Entwicklungen sind so gravierend, dass Banken gezwungen sein werden, etablierte Organisationsstrukturen aufzubrechen und bisherige Denkmuster zu hinterfragen. In der Studie "Smart Channel Banking", die diesem Artikel zugrunde liegt, wurden über einen Zeitraum von zwei Jahren drei bevölkerungsrepräsentative Befragungen durchgeführt.

Banken am Scheideweg zum IT-Unternehmen

Auf Basis der Befragungsergebnisse wurden unterschiedliche Kundencluster identifiziert und im Hinblick auf psychologische und soziodemografische Merkmale untersucht. Die Einstellungen und Nutzungspräferenzen dieser Cluster (insbesondere der Generation Z) dienen als Grundlage für die Ableitung der zukünftigen Banken- und Kundenstruktur. Als Antwort auf die Folgen des Strukturwandels wurde das Smart-Channel-Konzept entwickelt, dessen Kern in der Konzeption eines kundenzentrierten Ökosystems zur Steigerung der Prozess- und Vertriebseffizienz besteht.

Die Finanzwelt wird sich, aufgrund der rasant fortschreitenden technologischen Entwicklungen, in den kommenden Jahren stärker denn je verändern. Als Folge müssen Banken ihre geschäftspolitische Ausrichtung grundlegend überdenken, um die aktuell vorherrschende Wettbewerbsfähigkeit langfristig erhalten zu können. Während Banken in der Vergangenheit in finanzwirtschaftlichen Prozessen gedacht haben, bedarf es zukünftig einer Orientierung an den Strukturen von IT-Unternehmen. Hierzu ist es erforderlich, innovative Entwicklungen frühzeitig zu identifizieren und diese anschließend für die Optimierung des eigenen Geschäftsmodells zu adaptieren.

In diesem Zusammenhang existieren vier zentrale Trends, die aufgrund ihrer weitreichenden Folgen als Game Changer in der Finanzindustrie identifiziert werden können. Eine Nichtberücksichtigung birgt existenzielle Risiken und kann zum Verlust der Wettbewerbsfähigkeit führen. Bei diesen Trends handelt es sich um Künstliche Intelligenz, Robo Advisory, die Generation Z und die Verlagerung der Vertriebskanäle hin zur Plattform-Ökonomie.

Datenmanagement als zentraler Erfolgsfaktor

Intelligente Datenauswertungen bilden zukünftig einen wichtigen Ausgangspunkt für die Optimierung der internen und externen Geschäftsprozesse von Banken. Vor diesem Hintergrund spielen vor allem Anwendungen Künstlicher Intelligenz eine entscheidende Rolle, da diese wesentlich zur Steigerung der Prozesseffizienz beitragen können. Die Potenziale hierfür erstrecken sich sowohl auf das Frontend als auch auf die Prozesse im Backoffice und kennzeichnen sich durch einen hohen Standardisierungsgrad, der dazu beiträgt, die Betriebskosten nachhaltig zu reduzieren.

Während sich die Optimierung der Backoffice-Prozesse aus regulatorischer Perspektive verhältnismäßig unkritisch gestaltet, bedarf es aufseiten des Frontends hingegen der expliziten Zustimmung des Kunden. Nach aktuellen Erkenntnissen ist die Bereitschaft hierfür bereits heute relativ hoch und dürfte in Zukunft weiter steigen. Insgesamt würden 38 Prozent der Kunden persönliche Daten sowie Transaktionsdaten ohne Bedenken durch ihre Hausbank auswerten lassen. Hier ist zu berücksichtigen, dass die Auswertung von Transaktionsdaten durch die Bank beziehungsweise durch den persönlichen Berater bereits heute schon erfolgt (beispielsweise zur Vorbereitung eines Beratungsgesprächs). Dies geschieht jedoch größtenteils auf manueller Basis, Anwendungen Künstlicher Intelligenz tragen zukünftig dazu bei, diesen Prozess zu automatisieren.

Demgegenüber stehen die sogenannten Skeptiker, welche einer Datenauswertung nicht ohne Weiteres zustimmen würden. Hier ist es vonseiten der Bank erforderlich, Überzeugungsarbeit zu leisten und die Bereitschaft durch unterschiedliche Maßnahmen (zum Beispiel Bonifizierung) zu incentivieren. Für die Zukunft ist davon auszugehen, dass sich das Datenschutzbewusstsein, aufgrund demografischer Entwicklungen, weiter verringern und sich der Anteil der Skeptiker somit sukzessive reduzieren wird.

Als weiteres Kundencluster existieren die Offline-Kunden, welche kein Online-Angebot der Bank wahrnehmen. Der Anteil dieser Kundengruppe beläuft sich aktuell auf etwa 33 Prozent, Tendenz abnehmend. Hier eignen sich Datenauswertungen ausschließlich zur Integration in die persönliche Beratung. Wesentlich mehr Potenzial bietet die Datenauswertung zu Vertriebszwecken im Rahmen des Onlinebeziehungsweise Mobile Bankings, da hier die Kontaktfrequenz wesentlich höher ist und die Kunden für individuelle Produktvorschläge wesentlich einfacher angesprochen werden können als über das persönliche Gespräch.

Die Auswertung von Kundendaten hat das Potenzial, maßgeblich zur Steigerung der Vertriebseffizienz beizutragen. Dies vor allem durch die automatisierte Identifikation sogenannter Touchpoints, aus denen relevante Vertriebsimpulse generiert werden können. Bei den Touchpoints handelt es sich um Situationen, in denen bedeutende Veränderungen im Leben des Kunden stattfinden und hierdurch eine erhöhte Abschlussbereitschaft für Finanzprodukte besteht. Dies können beispielsweise vertriebsrelevante Ereignisse wie die Geburt eines Kindes, Hochzeit oder der Erwerb einer Immobilie sein.

Die Problematik im stationären Vertrieb besteht darin, dass die Touchpoints häufig nicht rechtzeitig oder gar nicht erkannt werden. Die Gründe hierfür sind vielfältig. Zum einen führt der zunehmende Vertriebsdruck in den Banken dazu, dass die Beratungsintensität je Kunde sinkt. Zudem sorgt die Ausgestaltung der Kundensegmentierung oftmals für fehlgeleitete Vertriebsimpulse. Gleichzeitig sehen sich die Kunden, insbesondere im Privatkundengeschäft, mit einer erhöhten Beraterfluktuation konfrontiert, wodurch die Kundenkenntnis aufseiten der Bank zunehmend geringer wird.

Auf der anderen Seite wird von den Kunden häufig kein akuter Gesprächsbedarf gesehen. Über alle Touchpoints hinweg haben nur 36 Prozent der Kunden mit ihrem Berater über die jeweiligen Ereignisse gesprochen, die verbleibenden 64 Prozent hatten gar keinen Kontakt zur Bank. Bei der Verhaltensanalyse der Kunden, die Kontakt mit ihrem Berater hatten, zeigt sich, dass mehr als die Hälfte proaktiv auf ihren Berater zugegangen ist. Nur bei etwa einem Drittel erfolgte eine frühzeitige Ansprache durch die Bank.

Da es sich bei den Touchpoints in der Regel um seltene und zum Teil einmalige Ereignisse handelt, ist es für den Vertriebserfolg einer Bank entscheidend, diese Situationen frühzeitig zu identifizieren und den Kunden bedarfsgerecht anzusprechen, um die Wahrscheinlichkeit auf einen Produktabschluss zu steigern.

Mittels Datenauswertungen Ereignisse frühzeitig erkennen

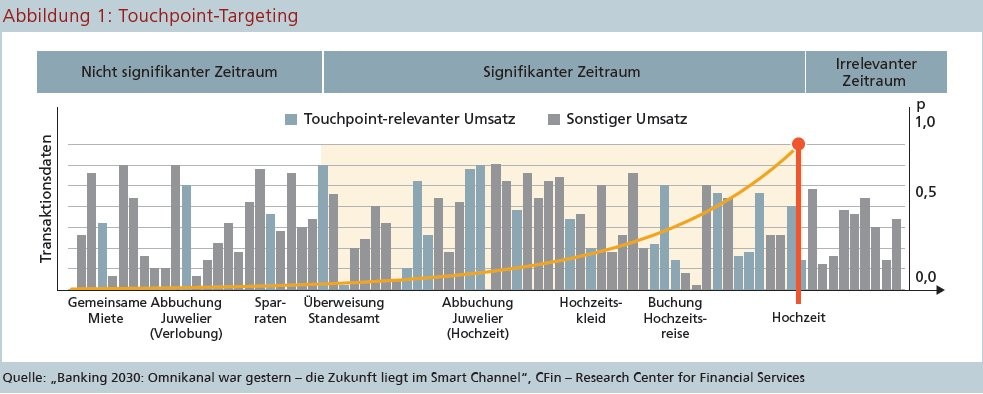

Eine Möglichkeit für Banken besteht in der Integration eines sogenannten Touchpoint-Targeting-Ansatzes. Dieser soll mit intelligenten Datenauswertungen dazu beitragen, die entsprechenden Ereignisse frühzeitig zu ermitteln und in automatisierte Vertriebssignale umzuwandeln. Hier bei wird angenommen, dass Transaktionen und Verhaltensweisen Rückschlüsse auf individuelle Touchpoints zulassen. Dies kann am Beispiel des Touchpoints Hochzeit exemplarisch dargelegt werden.

Im Rahmen des Ansatzes kann auf Basis der Transaktionsdaten zwischen einem nicht signifikanten Zeitraum und einem signifikanten Zeitraum unterschieden werden. Im nicht signifikanten Zeitraum deuten zunächst keine oder nur wenige Transaktionen auf das Ereignis hin. Es werden lediglich erste Indikationen erkannt, die die Wahrscheinlichkeit für den Eintritt des Touchpoints erhöhen, jedoch noch keinen sicheren Indikator darstellen. Hierbei kann es sich zum Beispiel um die Einrichtung eines Gemeinschaftskontos oder gemeinsame Sparraten handeln. Im sich anschließenden signifikanten Zeitraum erhöht sich die Anzahl der relevanten Transaktionen. Dies können die Überweisung an das Standesamt oder die Buchung der Hochzeitsreise sein. Mit zu nehmender Identifikation und Zuordnung relevanter Transaktionen wird die Wahrscheinlichkeit (p) des Eintritts spezifiziert. Dies geschieht so lange, bis diese einen kritischen Wert erreicht und der Vertriebsimpuls automatisiert ausgelöst wird. Die zugrunde liegenden Algorithmen müssen dabei so trainiert werden, dass die Zahlungsmustererkennung sich fortlaufend selbst optimiert und somit die Vorhersagekraft erhöht wird (Abbildung 1).

Ein weiteres Einsatzgebiet Künstlicher Intelligenz liegt im Bereich der automatisierten Kundenberatung. Hierbei handelt es sich um entscheidungsrelevante Prozesse, welche den Kunden in der automatisierten Entscheidungsfindung in unterschiedlichen Geschäftsfeldern unterstützen. Dabei rücken zunehmend digitale Angebote im Bereich Robo Advisory in den Fokus der Kunden. Der Schwerpunkt liegt aktuell auf der Wertpapieranalage, dennoch existieren weitere Anwendungsfelder, die ein hohes Potenzial versprechen, dies insbesondere in den Bereichen Cash Management und Kreditgeschäft.

Trotz der aktuell noch geringen Nutzungsquote (<1 Prozent) ist der Einsatz eines intelligenten Robo Advisors im Wertpapiergeschäft mit einem hohen Potenzial für die Banken verbunden. Dabei muss jedoch berücksichtigt werden, dass das Kundenpotenzial, aufgrund der hierzulande schwach ausgeprägten Wertpapierkultur, auf rund 25 Prozent begrenzt ist. Größere Chancen resultieren hingegen aus dem mit dem Einsatz verbundenen Einsparpotenzial im Retailgeschäft, da nur rund 4 Prozent der Kunden einer Bank eine relevante Zielgruppe für eine persönliche Wertpapierberatung darstellen (wertpapieraffine Beratungskunden mit einem Vermögen >50 000 Euro).

Der Robo Advisor kann dabei als Substituts- sowie als Hybridlösung in den Beratungsprozess einbezogen werden. Bei der Substitutslösung wird der Robo Advisor als Ersatz für die persönliche Beratung im Retailgeschäft eingesetzt, wodurch die Kunden die Beratung und Abschlüsse eigenständig über die Robo Advisor-Plattform der Bank durchführen. Eine persönliche Beratung im kleinteiligen Wertpapiergeschäft ist somit nicht mehr möglich und wird gänzlich ersetzt.

Die Hybridlösung fokussiert sich hingegen auf das Private Banking, kann jedoch auch im Retailgeschäft genutzt werden. Der Berater greift im Rahmen der persönlichen Wertpapierberatung auf die Robo-Advisor-Plattform zu und führt den Kunden durch die standardisierte Prozessstrecke. Dies birgt den Vorteil, dass sich die Beratungszeit sowie die mit der Wertpapierberatung verbundenen operationellen Risiken (etwa Fehlberatung) deutlich reduzieren lassen und die Auslastung der Berater effizienter gesteuert werden kann. Durch den beschriebenen Einsatz lassen sich bei einer durchschnittlichen Regionalbank rund 17 Berater einsparen, was jährlichen Personalkosten von etwa 1 Million Euro entspricht.

Liquiditätssteuerung als vielversprechender Ansatz

Im Bereich des Cash Management bietet die Liquiditätssteuerung einen vielversprechenden Ansatz. Künstliche Intelligenz kann durch das Erkennen von Zahlungsmustern die Budgetverwaltung in der Form optimieren, dass künftige Abbuchungen frühzeitig identifiziert und in den Finanz-Forecast integriert werden. Zusätzlich können hieraus Vertriebsimpulse, durch Ausgabenhinweise oder automatisierte Dispositionskredite generiert werden. Gleichzeitig lässt sich der Anwendungsbereich, aufgrund der zunehmenden Verbreitung digitaler Bezahlverfahren, auch auf den Einzelhandel beziehungsweise E-Commerce in Kombination mit einem Mobile-Payment-Angebot ausweiten. Das System kann den Kunden beispielsweise durch Empfehlungen hinsichtlich der Kaufabwicklung unter Berücksichtigung der heutigen beziehungsweise zukünftigen finanziellen Situation unterstützen, indem er dem Kunden vorschlägt, das Produkt per Instant Payment, Zahlungsziel oder Ratenkauf zu bezahlen (Abbildung 2).

Grundsätzlich bieten die unterschiedlichen Einsatzgebiete ein hohes Potenzial, insbesondere im Bereich der Liquiditätssteuerung (60 Prozent) sowie dem Einkauf (40 Prozent). Die in Abbildung 2 prognostizierten Nutzungspotenziale können jedoch nur unter der Prämisse ausgeschöpft werden, dass die Ausgestaltung der Robo- Advisory-Plattformen konsequent an den für die Nutzung relevanten Zielgruppen ausgerichtet wird. Zudem müssen die Kunden vonseiten der Banken aktiv auf die Plattformen angesprochen und beraten werden.

Künstliche Intelligenz zur Potenzialhebung im Backoffice

Neben dem Einsatz im Bereich der entscheidungsrelevanten Elemente lässt sich Künstliche Intelligenz auch zur Effizienzsteigerung durch Optimierung interner Prozesse einsetzen. Hierbei handelt es sich um die sogenannten Prozesselemente. Diese bieten eine Vielzahl von Anwendungsfeldern, wie beispielsweise automatisiertes Scoring, Produktbewertungen oder Dokumentenmanagement.

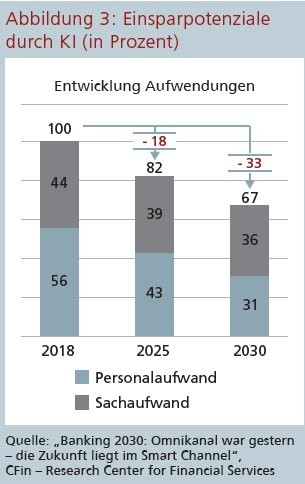

Das größte Einsparpotenzial ergibt sich im Bereich der Personalaufwendungen. Hier ist insbesondere der Marktbereich Privatkunden in Form von Servicemitarbeitern betroffen, da eine Vielzahl von Aufgaben mittels Künstlicher Intelligenz automatisiert werden können. In diesem Zusammenhang ist vor allem die zunehmende Etablierung medienbruchfreier und fallabschließender Produkt- und Serviceleistungen anzuführen, die dazu beitragen, manuelle Nachbearbeitungen im Backoffice zu reduzieren. Die Marktfolge beziehungsweise der Betriebsbereich weist ebenfalls ein hohes Standardisierungspotenzial auf. Diese Entwicklung lässt sich bereits an der Vielzahl gegründeter Servicecenter erkennen, in denen die Prozesse zwar noch überwiegend manuell, aber mit einem hohen Standardisierungsgrad bearbeitet werden. Bis 2030 wird erwartet, dass sich der Anteil dieser fallabschließenden Prozesse deutlich erhöhen wird und rund 80 Prozent des digitalen Leistungsangebots umfasst. Dabei wird der Großteil der Prozesse mittels Künstlicher Intelligenz verarbeitet werden (Abbildung 3).

Es existieren jedoch auch Bereiche, die weniger stark von der Automatisierung betroffen sind. Hierbei handelt es sich vor allem um den Marktbereich Firmenkunden, da in diesem Segment das Individualgeschäft weiterhin überwiegen wird. Auf der anderen Seite werden auch in einigen Aufwandspositionen die Kosten steigen. Dies bezieht sich vor allem auf die IT- und EDV-Kosten, da zukünftig Personal mit hoher Fachkompetenz, insbesondere im Bereich Data Science, benötigt wird. Zum anderen werden die Kosten im Rahmen der elektronischen Datenverarbeitung weiter steigen. In der Gesamtbetrachtung überwiegen jedoch die Kosteneinsparpotenziale, sodass sich durch den Einsatz von Künstlicher Intelligenz bis 2030 rund ein Drittel der Kostenpositionen einer Bank einsparen lassen.

Fokus auf die Generation Z

Die Neuausrichtung der Prozesse entspricht auch den Anforderungen der Generation Z (Geburtsjahr von 1997 bis 2012), welche zukünftig für die Banken eine der wichtigsten Kundengruppen darstellen wird. Dies zum einen, weil sie die erste Generation der sogenannten "Digital Natives" ist, welche vollumfänglich mit dem Smartphone aufgewachsen ist, und zum anderen, weil sie zur Erbengeneration gehört und somit eine attraktive Zielgruppe für den Vertrieb darstellt. Für eine optimale Ansprache dieser Kundengruppe ist es erforderlich, die allgemeinen Einstellungen sowie Anforderungen dieser Generation an Finanzdienstleistungen zu analysieren. Auffällig ist, dass sich die Generation Z trotz des digitalen Lebensstils durch eine Wiederkehr von Traditionen und Werten auszeichnet. Dies insbesondere im Bereich der Produktauswahl, bei der Regionalität und Nachhaltigkeit zu entscheidenden Kauffaktoren geworden sind.

Im Bereich der Mediennutzung spielen Social-Media-Netzwerke eine große Rolle. Diese werden sowohl zur Kommunikation als auch zur Information sowie für den Produktabschluss (Influencer-Marketing) genutzt. Daher ist es für Banken wichtig, sich mit einem zielgruppengerechten und authentischen Angebot auf diesen Kanälen zu positionieren. Die Mediennutzung geht mit einem extrem geringen Datenschutzbewusstsein einher. Auffällig ist jedoch, dass das Vertrauen im Hinblick auf die Datennutzung gegenüber Banken wesentlich stärker ausgeprägt ist als gegenüber Drittanbietern wie Apple und Co. Diese Tatsache bietet den Banken die Chance, diese zukünftig wichtige Zielgruppe durch die richtige Ansprache langfristig an sich zu binden.

Dennoch erfordert die Werteorientierung der Generation Z ein Umdenken in den Banken. Das ausgeprägte Nachhaltigkeitsbewusstsein (Umweltschutz, schonende Ressourcennutzung) hat zur Folge, dass auch das Produktangebot entsprechend angepasst werden muss. Im Fokus stehen beispielsweise Themeninvestments mit Fokus auf Umweltschutz oder Fairtrade anstatt von unspezifizierten Investmentfonds. Für eine optimale Positionierung in dieser Zielgruppe ist es zudem elementar, die Attraktivität der Wahrnehmung von Finanzdienstleistungen im Allgemeinen zu verbessern. Dies kann nur gelingen, wenn der Großteil des Produktangebots digital und fallabschließend angeboten wird. Zudem müssen Produkte im Rahmen einer harmonisierten Customer Journey um Komplementärprodukte oder bankfremde Produkte ergänzt werden, sodass die Bankenplattform zunehmend in den Vordergrund des Alltags rückt.

Neuer Kundentyp - Digital Enabler

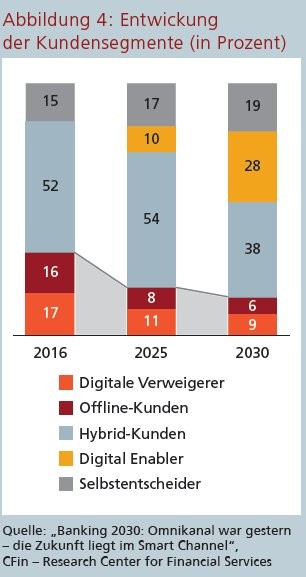

Die Integration und Etablierung der technologischen Neuerungen sowie die wachsende Bedeutung der Generation Z wird zukünftig auch zu einer Veränderung der Kundentypen führen. Die bisherige Dreiteilung zwischen Selbstentscheider-, Hybrid- und Offline-Kunden wird zunehmend aufgebrochen und durch einen neuen Kundentyp, den Digital Enabler, ergänzt. Dieser zeichnet sich dadurch aus, dass seine Entscheidungen immer mehr auf einem auf Künstliche Intelligenz gestützten Robo Advisor basieren, der in den unterschiedlichsten Geschäftsbereichen eingesetzt werden kann. Die Entwicklung vollzieht sich dabei schleichend.

Während der Robo Advisor in einem ersten Entwicklungsstadium noch für jede zu treffende Entscheidung die Zustimmung des Kunden benötigt, wird dieser in der weiteren Entwicklung die Entscheidungen zunehmend eigenständig treffen. Dies geschieht über eine einmalig erteilte Freigabe des Kunden für die unterschiedlichen Geschäftsbereiche. Der Digital Enabler resultiert vor allem aus der Generation Z sowie einer Migration der Hybridkunden, sodass sich dieser Kundentyp mit der Etablierung von Robo Advisorn ab 2025 verstärkt zu einem eigenen Kundentypen entwickelt und seinen Anteil bis 2030 auf knapp 30 Prozent ausbauen wird. Dennoch gilt es zu berücksichtigen, dass es auch 2030 einen gewissen Anteil an Offline-Kunden geben wird, der durch persönliche Betreuungsangebote sowie Filialpräsenz betreut werden muss. Der Anteil der Selbstentscheider wird sich aufgrund psychologischer Merkmale hingegen nur geringfügig verändern.

Die Optimierung der Prozessstrecken sowie die veränderten Kundenanforderungen haben einen starken Wandel der Vertriebsstrukturen zur Folge. Dieser wirkt sich insbesondere auf die Bedeutung der persönlichen Beratung aus, dessen Anteil sich bis zum Jahr 2030 um mehr als die Hälfte reduzieren wird und dann nur noch rund 30 Prozent ausmacht. Dem gegenüber gewinnen Plattformen als neuer Vertriebskanal an Bedeutung, dies vor allem durch die Etablierung von Robo-Advisory-Plattformen. Für den Plattformvertrieb wird daher ein Anteil von 25 Prozent bis 2030 prognostiziert. Als weitere Entwicklung werden die Kanäle Web und App zu einem gemeinsamen Kanal verschmelzen. Dabei wird sich die Gestaltung der Web-Oberfläche an der App orientieren, da das Smartphone das zentrale Kommunikationsmedium sein wird, welches gegebenenfalls um weitere Wearables ergänzt werden kann. Dieser Kanal wird im Jahr 2030 mit rund 45 Prozent den größten Anteil an den Vertriebskanälen haben (Abbildung 5).

Auch wenn es weiterhin unterschiedliche Vertriebskanäle geben wird, werden sich die Prozessstrecken auf allen Kanälen zunehmend angleichen. Der Berater wird in der persönlichen Beratung zukünftig dieselbe Infrastruktur nutzen wie die App oder die Plattformen. Der bevorzugte Kanal hängt nur noch vom Kundentyp beziehungsweise dessen Präferenz ab. Hier spielen vor allem psychologische Faktoren eine wichtige Rolle, da es weiterhin Kunden geben wird, die für die Entscheidungsfindung die Bestätigung des persönlichen Beraters benötigen, ebenso wie es Kunden geben wird, die einer automatisierten Beratung offen gegenüberstehen.

Vom Omnikanal zum Smart Channel Banking

Um auf die Entwicklungen zu reagieren, ist es erforderlich die bisherigen Organisationsstrukturen anzupassen und das aktuell nur in Ansätzen verbreitete Omnikanal-Management um weitere innovative Elemente zu ergänzen. Neben der kanalübergreifenden Optimierung der Prozesse bedarf es einer Harmonisierung der Customer Journey zur Förderung des Kundenerlebnisses. Aus diesem Grund steht die Entwicklung einer kundenzentrierten Organisations- und Vertriebsstruktur im Zentrum des Smart Channel Bankings. Ziel muss es sein, eine modulare Plattform in Form eines ganzheitlichen Kundenökosystems zu entwickeln, auf dem alle Ka näle, Produkte und Prozesse an zentraler Stelle zusammengeführt und an den Anforderungen der Kunden ausgerichtet werden.

Hierfür bedarf es der Integration eines intelligenten Datenmanagements, welches sich weg von einzelnen Datensilos hin zu einem zentralen Data Warehouse entwickelt, damit die für den jeweiligen Prozess relevanten Kundeninformationen auf allen Kanälen genutzt werden können. Nur so ist es möglich, die mit Künstlicher Intelligenz verbundenen Potenziale sowohl auf Kundenseite als auch im Backoffice zu heben und manuelle Nacharbeiten auf ein Minimum zu reduzieren.

Zusätzlich ist es erforderlich, die Anforderungen der Kundengruppen, insbesondere der Generation Z, an den Digitalisierungsgrad zu identifizieren und die Vertriebsstruktur daran auszurichten. Dies hat zur Folge, dass das Plattform-Management zukünftig weiter an Bedeutung gewinnt und das Produktangebot um Komplementär- sowie branchenfremde Produkte erweitert wird. Gleichzeitig muss die Entwicklung von intelligenten Robo Advisorn forciert werden, da ansonsten die Gefahr besteht, die zukünftig entstehende Kundengruppe der Digital Enabler an die Konkurrenz zu verlieren.

Neuausrichtung der Organisation

Aus diesen Anforderungen lassen sich zentrale Handlungsmaßnahmen für die Neuausrichtung der Organisation hin zum Smart Channel Banking ableiten. Dies vor allem vor dem Hintergrund der sich verändernden Marktstrukturen und der zunehmenden Relevanz von Plattformen und anderer digitaler Vertriebswege. Im Vertriebsmanagement betrifft das die Punkte 1 bis 5, im Daten- und Prozessmanagement die Punkte 6 bis 11.

1. Optimierung und Harmonisierung des Kundenerlebnisses durch intelligente Verknüpfung aller relevanten Vertriebskanäle, sodass Angebotsumfang und Prozessstrecken kanalübergreifend (persönlich und digital) identisch sind.

2. Entwicklung eines Kundenökosystems durch Integration von Komplementärprodukten sowie branchenfremden Produkten (etwa Cityservices oder regionale Angebote) zur Stärkung der Kundenbindung und Erhöhung des Komfortfaktors.

3. Erhöhung der Agilität durch einen modularen Aufbau, sodass jede Bank auf Basis ihrer strategischen Ausrichtung entscheiden kann, welche Produkte und Services als Eigenprodukt und welche über Drittanbieter angeboten werden.

4. Aufbau von Kompetenzen im Bereich der Künstlichen Intelligenz zur Entwicklung und Integration von Robo Advisorn für alle vertriebsrelevanten Geschäftsfelder.

5. Angebot innovativer Kanäle mittels Voice Banking in Kombination mit Robo Advisory für die wachsende Zielgruppe der Digital Enabler.

6. Aufbau eines Data Warehouse zur Verknüpfung aller vertriebsrelevanten Kundendaten sowie zur Optimierung der kundenseitigen Produkt- und Serviceprozesse.

7. Auswertung von Kunden- und Transaktionsdaten zur Unterstützung des Vertriebs (digital und persönlich) in Form einer bedarfsgerechten und personalisierten Kundenansprache.

8. Überprüfung aller innerbetrieblichen und kundenseitigen Prozesse hinsichtlich ihres Automatisierungsgrads und -potenzials.

9. Integration von Anwendungen der Künstlichen Intelligenz zur Maximierung der innerbetrieblichen Prozessautomatisierung (beispielsweise automatische Dokumentenerkennung, -zuordnung sowie automatisierte Bearbeitung).

10. Optimierung aller kundenseitigen Prozesse hinsichtlich einer fallabschließenden und medienbruchfreien Bearbeitung zur Erhöhung der Convenience.

11. Kontrolliertes Schnittstellen-Management zur Einbindung externer Dienste in das Kundenökosystem sowie zur Optimierung von betrieblichen Prozessen (zum Beispiel Anbindung Steuerberater für automatisierte Bilanzanalyse).

Durch die Berücksichtigung dieser Handlungsmaßnahmen und die Weiterentwicklung der Organisation hin zum Smart Channel Banking kann die Wettbewerbsfähigkeit langfristig gewahrt werden. Dies begründet sich zum einen darin, dass die Kundenanforderungen, bei einer gleichzeitigen Steigerung der Vertriebseffizienz, maximal erfüllt werden. Zum anderen können unter Zuhilfenahme von Künstlicher Intelligenz Prozess- und Personalkosten auf ein Minimum reduziert werden.

Der Artikel basiert auf der Studie "Banking 2030: Omnikanal war gestern - die Zukunft liegt im Smart Channel" des CFin - Research Center for Financial Services. Die Studie basiert auf drei bevölkerungsrepräsentativen Befragungen von je 2 000 Personen in Deutschland über einen Zeitraum von zwei Jahren sowie Experteninterviews und relevante Sekundärdaten.

Literaturverzeichnis

Costa, P./ McCrae, R. (1992): Revised NEO personality inventory (NEO PI-R) and NEP five-factor inventory (NEO-FFI): professional manual, Odessa, Fla.: Psychological Assessment Resources.

Joyce K.H. Nga, L.K.Y., (2013) "The influence of personality trait and demographics on financial decision making among Generation Y", Young Consumers, Vol. 14 Issue: 3, S. 230-243.

Fethi, M.D./ Pasiouras, F. (2010): "Assessing bank efficiency and performance with operational research and artificial intelligence techniques: A survey," European Journal of Operational Research, Elsevier, Vol. 204(2), S. 189-198, July.

Kleine, J./ Wagner, N./ Weller, T. (2015): "Openness Endangers Your Wealth: Noise Trading and the Big Five", in Finance Research Letters 16, 10/2015, S. 239-247.