Im Februar 2014 veröffentlichte die Forschungsabteilung des Federal Reserve Board Washington ein Arbeitspapier, das einen kaum zu vermutenden Zusammenhang zwischen den drei oben genannten Themenbereichen beleuchtet.1)

Dispersion im Urteil und Prognosequalität

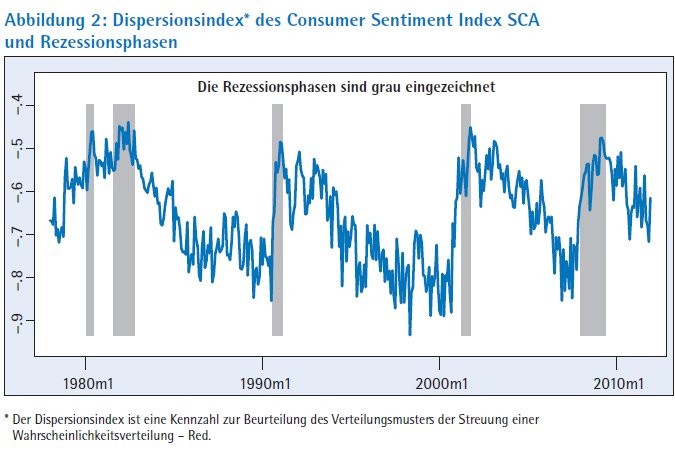

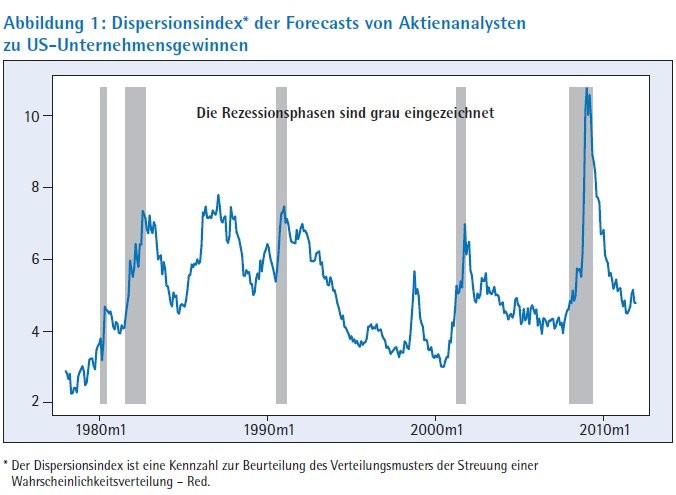

Der Beitrag behandelt den Einfluss von "belief dispersion" oder "disagreements", also von Meinungsverschiedenheiten zu den Marktaussichten auf das Handelsvolumen von US-Aktien. Wie zu erwarten, steigt das Handelsvolumen, wenn die Auffassungen zu den Marktaussichten stärker auseinanderklaffen. Spannender ist das Ergebnis der näheren Untersuchung dazu, wer die Treiber dieses effizienzsteigernden Ausgleichs zwischen Angebot und Nachfrage sind:2) Urteilsdispersion ist im US Consumer Sentiment Index deutlich stärker ausgeprägt als bei den Gewinnprognosen der professionellen Aktienanalysten.

Da der US Consumer Sentiment Index eine repräsentative, sehr heterogene Auswahl der Bevölkerung spiegelt, also aus allen Einkommensschichten, Berufszweigen und Regionen der USA, muss die Spreizung im Urteil immer noch nicht verwundern gegenüber der stärker ausgeprägten Einmütigkeit der Profis. Wenn dann aber die Dispersionsindizes der "Laien" und die der Experten mit den Rezessionsphasen abgeglichen werden, zeigt sich über mehrere Zyklen, dass die Profis in ihrem anscheinend zu homogenen Binnendiskurs die Rezessionen nicht kommen sehen, bis sie schon wieder fast vorüber sind, während "Hinz und Kunz" in ihrer Heterogenität die Vorboten der Rezession vielfach wittern, noch ehe sie eingesetzt hat (vergleiche dazu die Abbildungen 1 und 2 aus der zitierten Studie).

Die Studie impliziert keineswegs, dass Anlageprofis weniger intelligent oder rational als Konsumenten über ein bevorstehendes Marktänderungsrisiko urteilen. Außerdem kann man natürlich nicht die US-Marktbedingungen, unter denen der Aktienmarkt in höherem Umfang durch das Anlageverhalten individueller Anleger geprägt und getrieben wird, 1:1 auf Europa übertragen. Aber unter einem wichtigen Aspekt verdient die Studie dennoch allgemeineres Interesse: Größere Dispersion im aggregierten Urteil infolge ausgeprägter Heterogenität der Urteilenden kann in deutlich höherer Prognosequalität resultieren. Dieses Ergebnis deckt sich mit den Einsichten der empirischen Verhaltensforschung zu "groupthink" und Herdentrieb. Vielleicht liegt daher in einer gezielten Beförderung von Urteilsdispersion auch ein Schlüssel zu höherer Finanzmarktstabilität.

Eine Zielsetzung von Finanzmarktstabilität durch Förderung der Urteilsdispersion der Investoren ist im bestehenden Regulierungswerk nicht enthalten. Der Grund dafür liegt bei den Marktmodellen, in denen Existenz und Funktionieren des Marktes, bis auf Phasen irrationaler Exzesse, theoretische Grundannahme ist, also nicht hinterfragte Voraussetzung. Das Stabilisierungsregelwerk will daher lediglich Risiken irrationaler Exzesse mindern, deren Messung aus historischen Zeitreihen des Marktgeschehens abgeleitet wird.

Funktionierende Marktmodelle als Grundlage

Diese Vorgehensweise, und das wurde seit Nassim Talebs "Black Swan" von 2007 schon sattsam kritisiert, ist vergangenheits- statt zukunftsbezogen, sieht also Marktstörungen nicht voraus und wirkt sich daher im Anlageverhalten vielfach prozyklisch aus, weshalb die Regulatoren zusätzlich eine Anzahl antizyklischer Maßnahmen entwickelt haben und unterschiedliche Risikogewichte für verschiedene Anlagekategorien, die sich in der Auferlegung unterschiedlicher Eigenkapitalunterlegungsgewichte widerspiegeln.

Da aber auch die Kritiker von Risikomanagementinstrumenten wie dem Value at Risk (VaR) oder Risk-Weighted-Assets (RWA)-Ansatz über keine tauglichen Prognoseverfahren zum zukünftigen Marktverlauf verfügen, dominieren VaR und RWA praktisch weiter trotz ihrer konzeptionellen Schwächen. Das impliziert praktisch auch, dass durch das Regulierungswerk ein indirekter Druck in Richtung kurzfristiger/ liquider Anlageformen entstanden ist. Denn diese gelten als weniger riskant und müssen daher nicht so stark mit Eigenkapital unterlegt werden wie Langfristaktiva, die ihrer Natur nach weniger liquide sind. Diese Folge ergibt sich nicht nur für die Behandlung von Handelsbeständen, sondern auch für Anlagebestände, die zu Stichtagen oder für sogenannte Stresstests zu jeweiligen Marktkursen statt zu Anschaffungskursen bewertet werden müssen. Auch das ist schon vielfach kritisiert worden, ohne dass sich die Kritik aber gegen die nach dem US-Subprime-Mortgage-Debakel gesellschaftspolitisch populäre Risikoexorzismuswelle durchsetzen könnte.

Eine Art Compliance-Resignation

Es hat sich deswegen inzwischen eine Art Compliance-Resignation in den von der Regulierung besonders betroffenen Finanzinstitutionen ausgebreitet, also bei den Banken, aber auch bei den Versicherungen und Pensionskassen. Die ist das exakte Gegenteil von Urteilsdispersion. Es wird lediglich Risikominimierung nach Vorschrift betrieben und alle Marktteilnehmer verlassen sich gänzlich auf die Zentralbanken, die entweder durch fortgesetztes Quantitative Easing für weiter steigende Kurse sorgen oder zumindest dann weiter zuverlässig intervenieren werden, wenn der Markt wider Erwarten doch aus dem Ruder laufen sollte.

Zu unabhängigem Due Diligence, also zur Erarbeitung eines eigenständigen Risikourteils, besteht kein ökonomischer Anreiz, da riskantere Anlageformen durch die hohe Eigenkapitalunterlegung unattraktiv sind, sodass auch die Umsetzung von Allokationsstrategien zunehmend an immer weniger, immer größere Asset Manager delegiert wird. Urteilsdispersion weicht einem unreflektierten Gruppenkonsens.

Überspitzt formuliert trägt also das Finanzmarktmodell, dessen Funktionieren theoretisch vorausgesetzt wird, in der praktischen Anwendung zur Ablösung marktbasierter Preisfindungs- und Ressourcenallokationsprozesse durch regulatorisch und zentralbankmäßig administrierte Preisfestsetzungen bei.

Compliance und Finanzmarktstabilität

Das gegenwärtige Marktumfeld, in dem das zu erwartende Tauziehen zwischen einer restriktiven US Fed und einer weiter massiv expansiven EZB-Geldpolitik größere Turbulenzen anrichten könnte, lässt natürlich auch die Regulatoren nicht unbeteiligt. Deswegen richten sich die regulatorischen Bestrebungen darauf, auch die bislang weniger erfassten Nischen des Finanzsektors einzubeziehen.

Dieser stark wachsende sogenannte Shadow-Banking-Bereich bietet stärker regulierten Marktteilnehmern der Form nach regulierungskonforme Anlageformen, die aufgrund Leverage, Fristentransformation oder Absicherungskonstruktionen über Derivative höhere Renditen, aber auch höhere Risiken aufweisen. Das ist wie eine Art Katz-und-Maus-Spiel, bei dem die Anbieter den Regulierern immer ein paar Nasenspitzen voraus sind, während sich das Regulierungswerk kontinuierlich verändert, verkompliziert und nachgebessert wird.

Man kann sich fragen, ob dieses Spiel endlos so weitergehen kann oder ob nicht am Ende doch viele Hunde des Hasen Tod sein müssen. Anders ausgedrückt, ob nicht irgendwann einmal, nachdem bereits das Investment Banking durch Einschränkungen des Eigenhandels und hohe Eigenkapitalunterlegungen weitgehend lahmgelegt werden konnte oder zumindest schleichendem Compliance-Siechtum anheimgefallen ist, es nicht irgendwann auch einmal den Shadow-Banking-Sektor erwischen wird. Auf dem Weg aber selbst zu dieser trüben Destination sind schwere Erschütterungen der Finanzstabilität durchaus nicht ausgeschlossen, falls nämlich ein ruckartiges Anziehen des Dollarzinses eine erdbebenartige Verkaufswelle von regulierungskonformen, angeblich liquiden Kurzfristanlagen lostritt.

Perfekte Compliance schützt also keineswegs vor durch das Quantitative Easing ausgelösten Allokationsverzerrungen, weder vor dem Platzen von Blasen in Aktien- oder Grundstücksmärkten, in welche frühere Anleiheanleger auf der Flucht vor niedrigen oder gar negativen Zinsen getrieben werden, noch vor dem Zusammenbruch von börsennotierten Fondszertifikaten in den dann vom Platzen der Blase betroffenen Aktiva.3)

Verunsicherung durch Fortentwicklung des Finanzmarktregulierungswerkes

Die Absurdität der trotz oder gerade infolge Compliance zunehmenden Finanzmarktinstabilität hat zwei weitere Dimensionen. Denn der Finanzmarkt soll ja nicht Selbstzweck sein, sondern der Realwirtschaft dienen, also Investitionen, Beschäftigung, Innovationen, Wirtschaftswachstum ermöglichen: Nach der Theorie ist Zinssenkung investitionstreibend. Nach dem bereits zitierten Aufsatz in der jüngsten Quartalsrevue der Bank für Internationalen Zahlungsausgleich sind aufgrund empirischer Untersuchungen unberechenbare Zukunftsaussichten aber ein größeres Investitionshindernis als für zu hoch gehaltene Finanzierungskosten.

Die Wirkungen von Zinspolitik werden demnach durch die von der ununterbrochenen Fortentwicklung des Finanzmarktregulierungswerkes ausgehenden Verunsicherung konterkariert. Außerdem soll sich nach den Einsichten von Claudio Borio kaum etwas investitionshemmender auswirken als Aktien- und Grundstücksmarktbaissen ganz im Unterschied zu einer Deflation des Lebenshaltungsindexes, deren angebliche Gefahren aber die EZB zum Anlass für ihr Anleihekaufprogramm genommen hat und damit eine Blasenbildung in den Aktien- und Grundstücksmärkten erst herbeiführt.

Auch lückenlose Ausbreitung von Compliance leistet also neben einer Aushöhlung von Marktmechanismen und Urteilsdispersion keinen positiven Beitrag zur Finanzmarktstabilität.

Europäische Kapitalmarktunion und Finanzmarktstabilität

Jonathan Hill, seit November 2014 neuer EU-Kommissar für Finanzmarktstabilität und Finanzdienstleistungen, hat Mitte Februar ein Programmpapier vorgelegt zur Entwicklung eines einheitlichen europäischen Kapitalmarktes, in dem der Hauptakzent auf mehr Arbeitsplätze und Wirtschaftswachstum gelegt wird, was durch einen höher entwickelten und besser integrierten EU-Kapitalmarkt erreicht werden soll.4) Diesem Ziel entgegenstehende Hürden in der bisherigen Finanzmarktregulierung insbesondere von Kapitalsammelstellen sollen überdacht und möglichst ausgeräumt werden. Die ersten Konsultationen laufen bis Mai und es wird wohl aus verschiedensten Richtungen heftiger Widerstand gegen eine Rückkehr zu einer generellen Deregulierung des Kapitalmarktes zu erwarten sein.

Die Differenzierung, die Hill vermutlich im Sinne hat, ohne dass das kurze Programmpapier schon ins Details geht, ist - salopp gesprochen - fortgesetzte Strenge gegenüber bloßer Finanzspekulation und Erleichterungen bei Langfristengagements, welche sich auf Investitionen in die Realwirtschaft beziehen, seien es öffentliche Infrastrukturvorhaben oder Firmenkredite. Dabei kommt dem 315 Milliarden Euro schweren sogenannten "Juncker-Plan" für EU-weite Infrastrukturprojekte, der ohne substanzielle Mitwirkung der Kapitalsammelstellen nicht realisierbar sein wird, sicher besonderes Gewicht zu. Aber auch der beschäftigungs- und innovationsintensive Mittelstand soll gefördert werden durch erleichterten Kapitalmarktzugang und die Zulassung von KMU-Kreditverbriefungen.

Konzeptionell ist die grobe Unterscheidung zwischen langfristigem Engagement gleich gut sowie Kurzfristspekulation gleich schlecht zwar intuitiv nachvollziehbar, aber kaum ausreichend. Sie erinnert an die ebenso grobe Unterscheidung zwischen Investment Banking gleich schlecht und Commercial Banking gleich gut, die regulatorisch immer wieder zu Versuchen geführt hat, beide möglichst konsequent voneinander zu trennen (Glass-Steagall Banking Act, Volcker Rule, Dodd-Frank Act, Liikanen-Bericht). In ihrem ersten Quartals-Bulletin 2015 hat die Bank von England indessen erst kürzlich wieder herausgearbeitet, dass auch Investmentbanken gegenüber der Realwirtschaft wesentliche Dienste erbringen.5)

Unterminierung der gesellschaftlichen Innovations- und Zukunftsfähigkeit

Lediglich finanzmarktbezogenes Risikodenken wird bei diesen Abgrenzungen nicht zu realwirtschaftlich befriedigenden Ergebnissen führen können. Das liegt daran, dass der Unternehmer - im Unterschied und Gegensatz zum angestellten Manager - in Risikokategorien denkt und entscheidet, die sich nicht in finanziellen Dimensionen erschöpfen. Der Unternehmer denkt in Visionen, in denen der finanzielle Gewinn nicht die einzige und ausschlaggebende Zielvariable darstellt. Deshalb verstehen sich der Unternehmer und der Banker nur zum Teil.

Ein wirklich unternehmerfreundliches Finanzsystem muss dem Unternehmer mehr Freiheiten lassen als sie bloß innerhalb des Finanzsystems zulässig wären, weshalb gerade bei jungen, besonders innovativen und besonders schnell wachsenden Unternehmen Risikofinanzierungen vielfach sinnvoller sind als (selbst besicherte) Kredite. Ob ein compliance- anstatt ein unternehmerorientiertes Regulierungswerk die erforderliche Geschmeidigkeit aufweist, ist fraglich. Die großen Kapitalsammelstellen haben nach amerikanischem Vorbild zwar schon vor Jahrzehnten begonnen, eigene, auch unternehmergerechte Risikobeurteilungskapazitäten für Direktengagements zu entwickeln. Diese sind im Zuge der Ausweitung von Eigenkapitalunterlegungen und Compliance aber teilweise wieder stark zurückgebaut worden.6)

Es könnte sein, dass dies nicht nur eine gesamtwirtschaftlich unerwünschte Einbuße an Urteilsdispersion bedeutet und damit eine unnötige Gefährdung von Finanzmarktstabilität, sondern auch eine schwer messbare und daher unter Umständen noch gravierendere Unterminierung unserer gesellschaftlichen Innovations- und Zukunftsfähigkeit.

Vermutungen in dieser Richtung werden durch historische Vergleiche genährt. Francis Fukuyama etwa geht in seiner weitgespannten Untersuchung zu politischer Ordnung und politischem Verfall den Auswirkungen einer Verselbstständigung der Bürokratien gegenüber der eigentlichen Regierungsgewalt nach, die schon Max Weber beschrieben hat. So erklärt er den Niedergang Chinas als der Welt vormals in jeder Beziehung führende Zivilisation mit der allmählich sich ausbildenden Übermacht der Mandarine gegenüber der Macht des Kaisers.7)

Man möchte also Lord Hill sehr wünschen, dass er sich mit unternehmerfreundlichen Kapitalmarktreformen gegen die Persistenz der Aufsichtsbürokratien zumindest ansatzweise wird durchsetzen können.

Fußnoten

1) Dan Li/Geng Li: "Are Household Investors Noise Traders: Evidence from Belief Dispersion and Stock Trading Volume". Download unter http://www.federalreserve.gov/pubs/feds/2014/201435/201435pap.pdf

2) US-Haushalte halten laut Studie direkt etwa 40 Prozent und zusätzliche 20 Prozent der ausstehenden US-Aktien über Mutual Funds.

3) So auch C. Borio, M. Erdem, A. Filardo, B. Hofmann in "The costs of deflations: a historical perspective", S. 31 ff. BIS Quarterly Review March 2015: http://www.bis.org/publ/qtrpdf/r_qt1503.pdf

4) Green Paper "Building a Capital Markets Union" by the EU Commission of Februay 18, 2015; http:// ec.europa.eu/finance/consultations/2015/capitalmarkets-union/docs/green-paper_en.pdf Die Ansteckungsrisiken integrierter Kapitalmärkte, von den heftigen Schwankungen von Portfolio Investments in Entwicklungsländern bei Währungskrisen eigentlich wohlbekannt, werden trotz ungelöster Governancefragen in der Eurozone in dem Green Paper gänzlich ausgeklammert.

5) Kushal Balluck: "Investment Banking: linkages to the real economy and to the financial system"; http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2015/q101.pdf

6) Bei der Regulierung von US-Versicherungen werden immerhin bereits Cashflow-Szenarien statt Ratings zur Beurteilung von Anlageallokationen herangezogen. Vgl. NAIC Own Risk and Solvency Assessment (ORSA) Guidance Manual: http://www. naic.org/documents/prod_serv_fin_recievership_ ORSA-2014.pdf

7) Vgl. "Political Order and Political Decay", Profile Books, 2014, S. 370 ff. Noch frappierender die Untersuchung von Benedikt Koehler über die Erstickung der kulturellen und wirtschaftlichen Blüte des frühen Islam durch religiösen Doktrinarismus nach Jahrhunderten ausgeprägter Ambiguitätstoleranz: "Early Islam and the birth of capitalism", Lexington Books, 2014.