Mitte Juni dieses Jahres feierten Deutschland und Polen das 25-jährige Jubiläum ihres Nachbarschaftsvertrags. Vor allem die deutsch-polnischen Wirtschaftsbeziehungen haben sich gut entwickelt. Wie fortschrittlich Polen wirklich ist, wissen hierzulande die wenigsten. In den Köpfen vieler ist das Nachbarland immer noch eine verlängerte Werkbank der deutschen Wirtschaft. Dabei ist es mittlerweile die sechstgrößte Volkswirtschaft Europas. In den letzten beiden Jahrzehnten lag das Wirtschaftswachstum bei 4 Prozent jährlich und auch die Prognosen sind trotz der eingetrübten globalen Wirtschaftslage bis auf Weiteres positiv. Krakau und Breslau haben sich zu ernst zu nehmenden Startup-Hotspots vor allem im Bereich der Informationstechnologie entwickelt. IT-Fachkräfte der polnischen Universitäten werden überall auf der Welt abgeworben.

Teil der digitalen Zukunft Europas

Zusammenfassend kann man sagen, dass hier die digitale Zukunft Europas entsteht. Die im Durchschnitt vergleichsweise junge Bevölkerung ist technikaffin und innovativen Ideen gegenüber aufgeschlossen. Seit 2008 ist das Digitalisierungsniveau um 74 Prozent gewachsen. Zwar liegt Polen im europäischen Vergleich zum Beispiel in Sachen Onlinebanking immer noch hinter Deutschland (46 Prozent versus 58 Prozent). Aber das Land holt schnell auf.

Am Beispiel der M-Bank ist das deutlich zu erkennen: Sie wurde im Jahr 2000 als Onlinesparte der BRE-Bank aufgebaut - seit Herbst 2013 trägt die gesamte Bank den Namen der Retail-Banking-Marke und ist mittlerweile die viertgrößte Bank Polens. Mit nur 200 Filialen betreut sie dank eines weitgehend digitalen Geschäftsmodells heute fast 5 Millionen Kunden. Damit gehört die M-Bank zu den innovativsten Onlinebanken der Welt. Sie hat in den letzten Jahren zahlreiche Innovationspreise gewonnen, aber vor allem sind ihre Kunden hochzufrieden.

Ein Grund dafür sind Rabattsysteme, die die Bank als erstes am polnischen Retailmarkt eingeführt hat. Jeder Kunde kann sich mithilfe des Systems "m-Okazje" Preisnachlässe für seinen nächsten Onlineeinkauf sichern. Kommt es zum Kauf in einem rabattberechtigten Shop, wird der Rabatt seinem Konto gutgeschrieben. Darüber wird der Kunde in Echtzeit per SMS informiert. Das funktioniert aber nur, wenn der Kunde erlaubt, dass seine Kontobewegungen entsprechend analysiert werden. In Polen sind nach Expertenschätzung 80 Prozent der Bankkunden damit einverstanden, dass ihre Transaktionen zu ihren Gunsten untersucht werden. Schließlich genießt der Kunde ein für ihn attraktives Rabattprogramm, ohne Wertcoupons sammeln zu müssen. Gleichzeitig ist es auch für die Anbieter attraktiv. Sie tragen nur die Transaktionskosten, die auch tatsächlich bei Kauf fällig werden. Das entspricht 100 Prozent Werbeeffizienz.

Ein ähnliches Angebot auf dem deutschen Markt

Da liegt es eigentlich nahe, dass die Commerzbank ein ähnliches Angebot auf dem deutschen Markt einführt. Doch das wird nicht ohne Weiteres zu kopieren sein. Hier zeigt sich, dass (Banken-)Märkte in Europa nicht zwingend zu 100 Prozent vergleichbar sind. Immer wenn in Deutschland davon die Rede ist, was in der M-Bank eingeführt wurde und wie positiv Kunden darauf reagiert haben, entgegnet man hierzulande als erstes: "Darf man das denn überhaupt?" In Deutschland haben viele Menschen Vorbehalte, digitale Anwendungen zu nutzen. Die Sorge vor dem Missbrauch persönlicher Daten ist groß. Das mag historisch bedingt sein oder auch am höheren Durchschnittsalter der Bevölkerung liegen. Studien belegen jedenfalls, dass keine Nation mehr Angst um ihre Daten im Netz hat als Deutschland.

Spannend daran ist, dass Deutsche das Internet deshalb aber keineswegs meiden. Mehr als ein Drittel (24,8 Millionen) besucht jährlich die Seiten von Amazon. Ungefähr die Hälfte der deutschen Internetnutzer ist auf Facebook nicht nur registriert, sondern aktiv. Natürlich wird in Deutschland trotz der Vorbehalte online gekauft, sich ausgetauscht und das Netz nach Informationen durchforstet. Schließlich will man das gewünschte Buch preiswerter und in kürzerer Zeit direkt nach Hause geliefert bekommen oder mit nur einem Klick Freunde rund um den Globus mit den schönsten Urlaubsfotos beglücken. Dafür wird die Datenpreisgabe dann auch mal billigend in Kauf genommen.

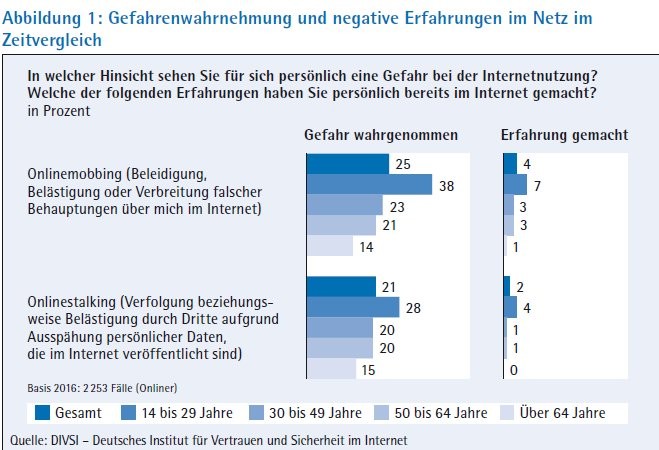

Mit Bezug auf die eigenen Finanzen kann sich das in Deutschland bisher allerdings niemand vorstellen. Gemäß dem Motto "über Geld spricht man nicht" werden Kreditkarteninformationen und weitere Finanzdaten neben Informationen zur eigenen Gesundheit als besonders sensibel eingestuft. Mit den Medienberichten zu Datenmissbrauch und den Möglichkeiten digitaler Datenauswertung sind die Vorbehalte gegenüber der Analyse und Speicherung von Daten in Deutschland in den letzten vier Jahren sogar noch gewachsen. Obwohl im seltensten Fall selbst negative Erfahrungen gemacht wurden (Abbildung 1).

Auch 87 Prozent der Unternehmen in Deutschland legen beispielsweise größten Wert darauf, dass ihre Daten nicht auf Servern von Firmen mit Mutter- oder Tochtergesellschaften in den USA gespeichert werden. Sie meinen sich so vor Spionage zu schützen. Als deutsche Universalbank kennt die Commerzbank die Vorbehalte der deutschen Privat- und Firmenkunden. Deshalb richtet sie ihre Bankleistungen an diesen Bedürfnissen aus.

Das Banking der Zukunft - schnell, bequem und individuell

Durch die zunehmende Digitalisierung in anderen Branchen und Lebensbereichen ist das Smartphone mittlerweile auch in Deutschland zur Schaltzentrale des privaten und öffentlichen Lebens geworden. Bereits über ein Drittel der Onlinebanking-Kunden greift mittlerweile mit ihrem Smartphone auf den geschützten Bereich des Onlinebanking zu. Damit haben sich auch die Erwartungen der Bankkunden verändert. Sie erwarten nun zunehmend Geschwindigkeit. Ein Bankprodukt soll mindestens genauso schnell geliefert werden, wie ein Bestseller Roman bei Amazon. Und das reicht noch nicht aus. Weil Bankprodukte nicht greifbar, sondern schon immer digital sind, erwarten Kunden sie sofort verfügbar zu haben - quasi wie den Bestseller auf den Kindle. Wann immer sie Zeit dazu haben, wollen sie ihr Bankprodukt bequem via Smartphone, Onlinebanking, Telefon oder vor Ort in der Filiale abschließen können.

Und dabei erwarten die Kunden, dass das Produkt und der Service ganz individuell und persönlich auf sie abgestimmt sind. Um diese Erwartungen erfüllen zu können, müssen Banken erstens Daten vollständig digital verarbeiten können. Wenn die gesamte Wertschöpfungskette erfolgreich digitalisiert ist, können Kundenaufträge schneller bearbeitet werden. Die stärkere Nutzung digitaler Formate vor allem in der Verwaltung ermöglicht, dass Routinetätigkeiten - wie eine Überweisung - weitgehend automatisiert ablaufen. Manuelle Eingriffe und Medienbrüche müssen im Prozessablauf vermieden werden. Neben einer schnelleren Auftragsbearbeitung erhöht Automatisierung die Prozesstransparenz und reduziert Transaktionskosten. Zudem ist es möglich, die Verfügbarkeit einer Dienstleistung auf 24 Stunden an jedem Tag auszuweiten. Kunden sind dann in der Lage, unabhängig von Öffnungszeiten und Terminvereinbarungen Bankdienstleistungen abzufragen. Somit werden schrittweise immer mehr Produkte online abgeschlossen. Um flexibel und agil zu bleiben, ist es wichtig, die Prozesslandschaft modular und so einfach wie möglich zu gestalten.

Um das Banking für den Kunden schnell und bequem zu machen, müssen zweitens die Vertriebskanäle intelligent miteinander vernetzt werden. So kann der Kunde Geschäftsvorgänge bequem zu Hause beginnen und in der Filiale abschließen - oder umgekehrt. Die Commerzbank hat im Oktober begonnen ihre Vertriebsplattform "One" im Privatkundengeschäft einzuführen. Berater und Kunden nutzen dabei dieselbe Anwenderoberfläche - egal ob online, mobil, in der Filiale oder zukünftig auch bei telefonischen Anfragen. Es entsteht ein sogenannter "Single Point of Truth". Vertrieb und Kunde können jederzeit den aktuellsten Datenstand einsehen und Vorgänge bearbeiten. Die Filiale ist dabei ein wichtiger Baustein, den der Kunde trotz zunehmender Onlineaffinität wünscht.

Passgenaue Lösungen erwünscht

Auch Zalando, Amazon und Co. sehen das ähnlich, denn auch sie eröffnen eigene Flagship-Stores. Jeder Kunde ist anders und will bestimmen, wie, wo und wann er konsumieren möchte. Das gilt auch für Banken. Denn das für Banken lange Jahre angenehme Prinzip "Produkt sucht Kunde" funktioniert nicht mehr. Die Kunden erwarten von ihrer Bank, dass sie ihr persönliches Profil kennt, ihre Bedürfnisse versteht und passgenaue Lösungen anbietet.

Das Motto dabei ist Qualität statt Quantität. Das bedeutet, dass mit einer Art Baukastenprinzip aus einer "unbegrenzten" Anzahl von individuellen Produkten eine überschaubare Anzahl von Kernprodukten für den Kunden abgeleitet werden kann. Durch Kombination wird das Produkt dann individualisiert.

Banken können dem Kunden zwar schnelle und bequeme Finanzprodukte und Dienstleistungen anbieten. Doch welcher Kunde braucht wann was? Guter individueller Service benötigt Aufmerksamkeit. Heute ist es dem einzelnen Berater in seiner täglichen Arbeit nicht mehr möglich, alle potenziellen Wünsche und Bedürfnisse seiner Kunden, die ihn mehrfach täglich via E-Mail, Video-Chat, Callcenter oder über die Transaktionsmeldungen erreichen, zu erfassen und darauf unmittelbar einzugehen. Man könnte jetzt behaupten, dass es daran liegt, dass ein Berater immer mehr Kunden betreuen muss. Das ist jedoch nicht der entscheidende Punkt. Einige Kunden können über den Berater heutzutage gar nicht mehr erreicht werden. Banken haben in der Vergangenheit immer wieder neue Zugangswege hinzugewonnen. Indem Kunden diese nutzen, steigt das Informationsaufkommen immer weiter an.

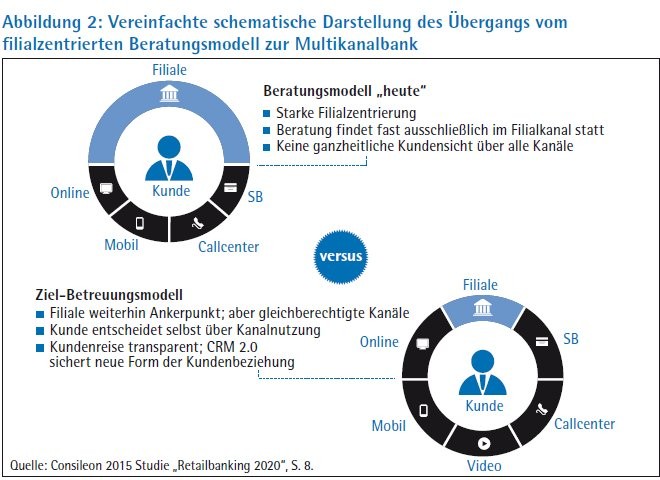

Aktuell verschiebt sich das einstige Filialzentrierte Beratungsmodell zu einem Betreuungsmodell, in welchem Filiale und Berater gleichberechtigt neben digitalen Kanälen wie Online- und Mobile-Banking, Callcenter, SB-Zone und Videoberatung stehen. Der Kunde entscheidet selbst welchen Kanal er für welche Belange nutzen möchte. Im Umkehrschluss bedeutet das jedoch auch, dass dem Berater nicht immer alle relevanten Kundeninformationen ohne Analyse der anderen Kanäle vorliegen können. Dank neuer vernetzter Verfahren der Datenanalyse kann der Berater per Mausklick erkennen, was jeder einzelne Kunde aktuell benötigt. Hierzu laufen die Daten aus allen Vertriebskanälen zusammen. In einem nächsten Schritt werden entsprechende Produktbestandteile anhand des Bedarfs zusammengesetzt.

Schließlich erhält jeder Kunde - der das wünscht - automatisiert genau die Angebote, die für ihn relevant sind. Das erlaubt der Bank, sich vom klassischen Produktanbieter zu einem intelligenten Lösungsanbieter zu entwickeln (Abbildung 2).

Daten als Wettbewerbsfaktor

Wer schnelles, bequemes und individuelles Banking will, kommt an dem Thema Daten nicht vorbei. Betrachtet man sich die Vorbehalte und Wünsche der Kunden wird deutlich, dass der vertrauensvolle und sichere Umgang mit Daten zum entscheidenden Wettbewerbsfaktor wird. Im Vergleich zu Fintechs erfüllen Banken seit jeher hohe Sicherheitsanforderungen. Sie waren es auch, die im Jahr 2013 den Verein "German Competence Centre against Cybercrime (G4C)" zur Bekämpfung von Internetkriminalität gegründet haben. Gründungsmitglied ist unter anderen die Commerzbank. Dieser Verein kooperiert mit dem Bundeskriminalamt. Banken gelten als Kompetenzträger auf dem Gebiet der Cyber-Sicherheit.

Mit der europäischen Datenschutzgrundverordnung, die am 25. Mai dieses Jahres in Kraft getreten ist, hat der Gesetzgeber die Regeln für Europa vereinheitlicht und sich für hohe Datenschutzstandards ausgesprochen. Fast zwei Drittel der deutschen Firmen wollen deshalb bei der Nutzung von Cloud-Diensten zum Beispiel ausschließlich auf deutsche oder zumindest europäische Anbieter zugreifen. Ein Vertrauensvorsprung für die europäische Wirtschaft, der gehalten werden muss. Allerdings werden die Standards bislang nicht von allen Marktteilnehmern gleich berücksichtigt.

Zum Beispiel wird die Einwilligung zur Datennutzung aktuell durch viele digitale Anbieter bei der erstmaligen Registrierung, das heißt als ein Schritt von vielen, eingeholt und daher von Verbrauchern oft nicht bewusst wahrgenommen. Viele Dienste sind dabei nur vordergründig kostenlos. Nutzer zahlen sie mit ihren personenbezogenen Daten, die häufig an Dritte weitergegeben werden. Trotz vermeintlich hoher Datenschutzstandards in Europa müssen sich Verbraucher bewusst machen, wofür sie ihre Daten einsetzen. Entscheidend ist, wem sie ihre Daten anvertrauen. Eine kürzlich veröffentlichte Umfrage des Bankenverbands hat ergeben, dass Kunden etablierten Finanzinstituten mehr vertrauen als Technologieunternehmen (Abbildung 3).

Kunden würden folglich lieber der Bank ihre persönlichen Daten anvertrauen als Google, Facebook oder einem Fintech. Die Banken müssen dem Grundsatz folgen, dass die Daten den Kunden gehören. Wenn sie sich im Umgang mit ihnen an drei zum Teil selbstverständliche Grundregeln halten, können sie sich als vertrauensvolle Datenmanager am Markt positionieren.

1. Die Bank garantiert ihren Kunden, dass ihre personenbezogenen Daten nicht unrechtmäßig an Dritte weitergeben werden.

2. Die Bank erhöht durch die verstärkte Nutzung digitaler Formate ihre Prozesstransparenz. Kunden können somit jederzeit über den jeweiligen Bearbeitungsstand ihrer Aufträge informiert und die Datennutzung offengelegt werden.

3. Kunden müssen der Bank ihr Einverständnis für die Nutzung ihrer personenbezogenen Daten geben.

4. Wenn die Sicherheit und der Schutz personenbezogener Daten gewährleistet sind, denken in Zukunft ganz bestimmt auch deutsche Kunden darüber nach, ihre Bank zu berechtigen, zu ihrem Vorteil die eigenen Finanzdaten auszuwerten.

Zum Abschluss noch ein Blick in die Zukunft. Aktuell wird vonseiten des Gesetzgebers über eine Art Gütesiegel für Datenschutz diskutiert. Es soll Verbrauchern in Deutschland und der EU Orientierung bei der Verwendung ihrer Daten geben. Gestärkt mit einem solchen Siegel könnten Kunden sich dafür entscheiden, ihre "digitale Persönlichkeit" ausschließlich ihrer Bank anzuvertrauen - als eine Art "Datenbank". Anhand regulatorisch geforderter und geprüfter Authentifizierungsverfahren (Know Your Customer) ist die Bank in der Lage, dem Kunden hierfür eine Art "Banking Pass" zur Verfügung zu stellen. Mit dem könnten sich die Kunden dann im Internet ohne weitere Dateneingabe und Logins wie mit einem Generalschlüssel bewegen. Die digitale Persönlichkeit wäre sicher verwahrt.