"Die nächste Finanzkrise", so wird der Sparkassen-Präsident und ehemalige bayerische Finanzminister Fahrenschon in der Börsenzeitung vom 1. September dieses Jahres zitiert, "wird ihre Ursache in einer falschen Regulierung und einer fatalen Geldpolitik haben." Und er steht mit seiner Befürchtung nicht alleine.

Viele beschleicht das Gefühl, dass in der Finanzmarktregulierung in der letzten Dekade einiges grundlegend schiefgelaufen ist. Noch äußert sich die Kritik an dem direkt Wahrnehmbaren, an den zehntausenden Seiten von Regulierungstexten, die heute das regeln, was früher auf 100 Seiten stand und Eindeutigkeit zuweilen durch Verwirrung ersetzen. An der Inflationierung von zuständigen Aufsichtsbehörden, die in kaum mehr zu vermittelnde Abstimmungsprozesse und Zuständigkeiten eingebunden werden, wo früher BaFin und Deutsche Bundesbank für Klarheit sorgten. An der Datensammelwut der Behörden, die über die Banken hinwegfegt und extrem hohe IT-Kosten mit sich bringt, aber auch zu neuer Inkonsistenz und Redundanz in der Datenlage führt.

Doch all dieses Ungemach wäre sicherlich noch hinnehmbar, wenn dann damit wirklich Finanzmarktstabilität geschaffen würde. Zunehmend kommt jedoch die Frage auf, ob der Grundansatz unserer Finanzmarktregulierung denn der Finanzmarktstabilität dient oder ob wir nicht gerade dabei sind neue, hohe Risikopotenziale im Finanzsystem aufzubauen, diesmal regulatorisch gefordert und gefördert.

Unter ordnungspolitischen Gesichtspunkten ist sicherlich jede Eigenkapitalstärkung der Banken zu begrüßen. Sie dient der Einheit von Nutzen und Haftung. Doch CRD IV, Solvency II, Finanzmarkttransaktionssteuer, EMIR, Bankenabgabe, Trennbanksystem, Banking Resolution, Bankenunion, Regulierung der Ratingagenturen gehen weit darüber hinaus. Vom geistigen Vater des deutschen Modells der Marktwirtschaft, Walter Eucken, Begründer des Ordoliberalismus, stammt die Unterscheidung in systemkonforme und systemwidrige staatliche Regulierungen. Letztere - so seine These - ziehen immer weitere Regulierungen hinter sich her und transformieren damit ein Marktin ein zentrales Planungssystem. Seine Nachfahren haben daraus das sogenannte "Ölflecktheorem" gemacht. Die Geschwindigkeit, mit der zurzeit im Finanzbereich eine Regulierung die andere jagt, vermittelt einen Eindruck davon, was Walter Eucken gemeint haben könnte.

Der Begründer des kritischen Rationalismus, Karl Popper, dessen Lehre der frühere Bundeskanzler Helmut Schmidt zur Leitschnur seines Handels machte, kam aus einer anderen Richtung zu dem gleichen Ergebnis: Da man die Wirkung von Eingriffen in ein soziales System kaum voraussagen kann, solle der Staat - so Popper - vor totalen, umfassenden und schnell aufeinanderfolgenden Eingriffen Abstand nehmen und stattdessen Schritt für Schritt vorgehen, was er "piecemeal social engineering" nannte. Man könnte es auch so ausdrücken: Wenn bei einer Krankheit Diagnose und Therapie noch ziemlich unsicher sind, macht es für den Patienten wenig Sinn, die ganze Apotheke auf einmal zu schlucken.

Europa ist in keinem guten Zustand. Das Wachstum ist anämisch, die staatliche Schuldenlast steigt, die Wirtschaftspolitik hat ihre Rolle weitgehend an die Notenbank abgegeben. Und trotz expansivster Geldpolitik kommt die Wirtschaft nicht so richtig in die Gänge. "Warum?", fragen sich viele. Die Antwort: Es könnte etwas mit der Finanzmarktregulierung zu tun haben. Anders als in den USA spielen in Euroland für die Übertragung der Geldpolitik auf das Wirtschaftswachstum Banken die entscheidende Rolle, denn rund 80 Prozent der Fremdfinanzierung von Unternehmen finden hier durch Kreditvergabe statt und nur 20 Prozent über die Emission von Anleihen (USA etwa 90 Prozent). Die Bankenregulierung hat somit in Euroland eine wesentlich grundlegendere Bedeutung für den Transmissionsmechanismus der Geldpolitik und ist ein wesentlicher Grund dafür, warum die Geldpolitik in Euroland so ins Leere läuft.

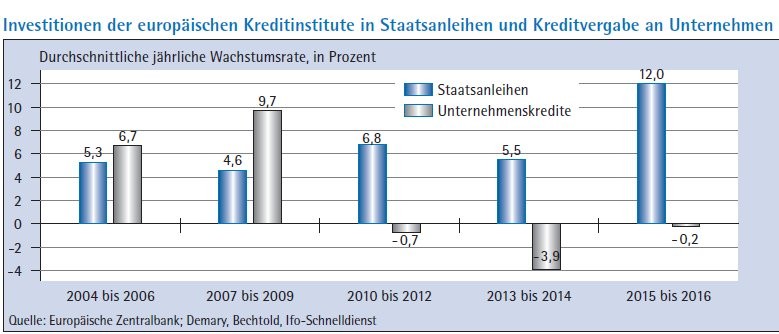

Bankenregulierung macht im Wesentlichen zweierlei: Erstens verlangt sie von Banken ein höheres Haftkapital, was sinnvoll ist. Zweitens beansprucht sie zu wissen, was sichere und weniger sichere, liquide und weniger liquide Bankinvestments sind und drängt damit Banken in die vermeintlich regulatorisch sicheren und liquiden Investments. Während Banken für die Unternehmenskreditvergabe Eigenkapital in Relation zum historischen Ausfallrisiko vorhalten müssen, steht es ihnen weitgehend frei europäische Staatsfinanzierungen zu tätigen, ohne mit irgendwelchen Eigenkapitalbelastungen konfrontiert zu werden. Dies, zusammengenommen mit der äußerst vorteilhaften Handhabung von Staatsanleihen in der Liquiditätsregulierung (Liquidity Coverage Ratio), lässt das günstige Zentralbankgeld in die Staatsanleihen fließen (siehe Abbildung).

Was für die Wirksamkeit der Geldpolitik somit bleibt ist der Vermögenspreis- und Wechselkurskanal. Eine Assetinflation auf den Aktienmärkten erleichtert der Realwirtschaft zwar die Refinanzierung, dies aber umso weniger, je geringer die Bedeutung der Aktien- und Kapitalmärkte für die Wirtschaftsfinanzierung ist. Und da in Euroland im Gegensatz zu den USA auch die Aktienmärkte keine dominante Rolle spielen, bleibt dieser Effekt der Geldpolitik für die Realwirtschaft gering. Bliebe somit der Wechselkurskanal. Doch von ihm profitiert vor allem das wirtschaftlich starke, exportgetriebene Deutschland, während für die Peripherieländer dieser Effekt aufgrund der Einheitswährung Euro bei Weitem zu gering ausfällt, um Wachstum zu induzieren. Oder anders formuliert: Für die starken Länder ist der Euro zu weich, für die schwachen Länder zu stark.

Ein Weg, um die Transmission der expansiven Geldpolitik zur Realwirtschaft zu verbessern, könnte die Stärkung der Verbriefung sein. Denn mit der Verbriefung von Bankkrediten ließe sich Eigenkapital freisetzen und damit die relative Vorteilhaftigkeit der Wirtschaftsfinanzierung gegenüber der Staatsfinanzierung für Banken verbessern. Voraussetzung dafür wäre jedoch, dass den großen Kapitalsammelstellen, das heißt Versicherungen, Pensionskassen, Investments in Verbriefungsanleihen regulatorisch gestattet wären und das Level Playing Field mit konkurrierenden Anlagen eingehalten würde.

Auch müsste es möglich sein, in die riskanteren dafür aber hochverzinslichen unteren Tranchen zu investieren, da ansonsten kein wirksamer regulatorischer Risikotransfer und keine Eigenkapitalentlastung bei den kreditgebenden Banken zustande käme. Und in der Tat: EZB und EU-Kommission haben die Notwendigkeit der Revitalisierung der Verbriefung spätestens seit Ende 2014/Anfang 2015 klar erkannt und machten sie zur Prio 1 des Projekts Kapitalmarktunion. Doch mit der Umsetzung hapert es beträchtlich.

So geht wahrscheinlich mit der expansiven Geldpolitik in Euroland nur eine Assetinflation auf den Kapital- und Immobilienmärkten einher ohne große Wachstumseffekte. Keine guten Aussichten für die Finanzmarktstabilität in der Eurozone.