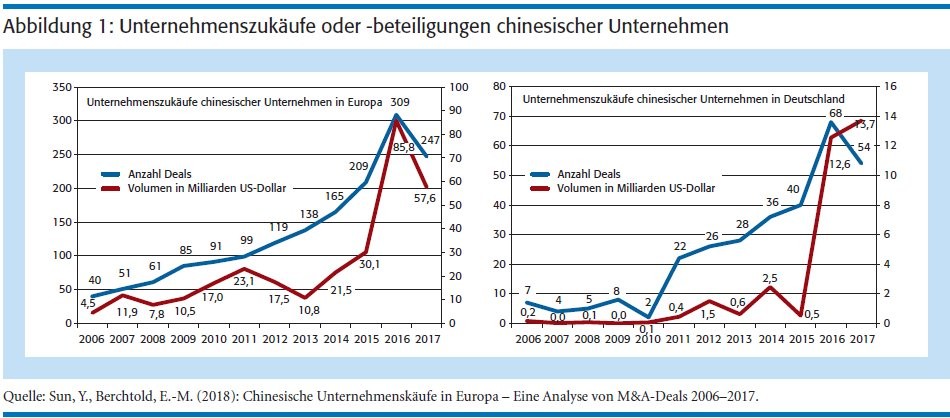

Insgesamt haben chinesische Unternehmen 2017 etwa 57,6 Milliarden US-Dollar in europäische Firmen investiert - ein Rückgang um ein Drittel gegenüber dem Vorjahr, das allerdings durch die Akquisition von Syngenta durch Chemchina dominiert wurde (siehe Abbildung 1, Seite 135).

Der Rückgang ist auf mehrere Faktoren zurückzuführen: Die chinesischen Aufsichtsbehörden haben strengere Kontrollen für Übernahmen im Ausland eingeführt, um den Kapitalfluss ins Ausland zu kontrollieren. Und auch auf europäischer Seite wurden die regulatorischen Anforderungen erhöht, an denen mehrere Transaktionen gescheitert sind. Trotzdem ist der Übernahmeappetit auf chinesischer Seite nach wie vor hoch und das Interesse gerade an deutschen Industrie- und Hightech-Unternehmen ungebrochen. Für chinesische Investoren bleibt Deutschland mit Abstand das attraktivste Investitionsziel innerhalb Europas, aus deutscher Sicht ist China nach den USA schon länger der zweitgrößte außereuropäische Investor in Deutschland.1 Der europaweit größte Deal betraf ein Logistikunternehmen: der Kauf der Blackstone-Tochter und Logistikplattform Logicor durch den chinesischen Staatsfonds China Investment Corporation für etwa 13,7 Milliarden US-Dollar. An zweiter Stelle folgt der Einstieg von CEFC China Energy bei der russischen Rosneft für 9,3 Milliarden US-Dollar. Auf dem dritten Rang folgt die Übernahme des deutschen Energiedienstleisters Ista durch die Cheung Kong Property Holding für 6,7 Milliarden US-Dollar.

Ob Roboterhersteller Kuka, die Lichtsparte Ledvance von Osram oder der Spezialmaschinenbauer Krauss-Maffei - auch in Deutschland wird die Liste der chinesischen Übernahmen immer länger: Insgesamt waren 2017 unter den zehn größten von Chinesen durchgeführten Transaktionen drei deutsche Unternehmen. Neben der Ista-Transaktion waren dies der sukzessive Einstieg des chinesischen Mischkonzerns HNA bei der Deutschen Bank und das Übernahmeangebot der Creat Group für die Biotest AG, das noch unter dem Vorbehalt der Zustimmung durch die US-Behörden steht und sich auf zirka 1,3 Milliarden US-Dollar beläuft (siehe Abbildung 2, Seite 136).

Besonders im Fokus stehen für die Investoren aus China mittelständische Industrieunternehmen: 30 der 54 in Deutschland getätigten Akquisitionen im Jahr 2017 betrafen Industrieunternehmen. Europaweit wurden zudem Technologieunternehmen (32) sowie Finanzunternehmen (29) häufig von chinesischen Investoren akquiriert. Besonders beliebt sind zudem Hightech-Firmen, Maschinenbauer, Medizintechnikunternehmen und Markenartikelhersteller aus Deutschland.

Fast unbemerkt von der Öffentlichkeit hat Chinas Regierung in jüngster Vergangenheit ihre Investitionsstrategie geändert. Neben wertvollen europäischen Konzernen steht nun verstärkt die kritische Infrastruktur im Fokus. In Italien, Portugal und Griechenland haben sich chinesische Unternehmen bereits an Energienetzen beteiligt, und der staatliche chinesische Netzbetreiber State Grid Corporation of China (SGCC) greift nach dem deutschen Stromnetz: Das nach Walmart zweitgrößte Unternehmen der Welt bemüht sich derzeit um die Übernahme eines 20-Prozent-Anteils beim deutschen Netzbetreiber 50 Hertz.

Ziele chinesischer Investoren

Chinesische Unternehmer denken groß und strategisch. Sie streben nach der Marktführerschaft bei Themen wie etwa Robotik und nach internationaler Präsenz, da die eigene Wirtschaft abflaut. Sie suchen weltweit nach attraktiven Firmen, die sie bei der Expansion im Heimatmarkt unterstützen und ihre Produkte veredeln können. Hinzu kommen steigende Lohnkosten, weshalb Qualität und Kostenvorteile immer wichtiger werden, um auf den Weltmärkten und beim heimischen Konsumenten bestehen zu können. Stabile Rahmenbedingungen, eine gute Binnenkonjunktur, Zugang zum großen deutschen und europäischen Markt, qualifizierte Arbeitskräfte, Technologieführerschaft und das Qualitätsversprechen "Made in Germany" sind wichtige Gründe für hohe Kaufpreise.

Deutsche Mittelständler mit überlegenen Produkten oder klangvollen Marken können sich derzeit über sehr attraktive Kaufpreise für ihr Unternehmen freuen: Unternehmensbewertungen lagen 2017 auf dem höchsten Niveau der vergangenen 20 Jahre und chinesische Investoren gaben häufig überdurchschnittlich hohe Angebote ab. Hohe Bewertungsmultiplikatoren sind im Zusammenhang mit chinesischen Übernahmen von deutschen Unternehmen keine Seltenheit und chinesische Investoren zahlen oftmals 15 bis 30 Prozent mehr als Investoren aus anderen Ländern. In Befragungen kann der Trend zu sogar deutlich höheren chinesischen Bewertungen bestätigt werden: Tatsächlich liegen die EBITDA-Multiplikatoren chinesischer Investoren deutlich über denen anderer Länder. Obwohl chinesische Unternehmen Übernahmekandidaten zunehmend genauer prüfen, ist auch in Zukunft davon auszugehen, dass chinesische Investoren - auch angesichts der hohen Bewertung an Chinas Börsen - weiterhin höhere Preise bei Übernahmen bezahlen.

Politische Einflussgrößen

Die chinesische Regierung verfolgt mit ihrem aktuellen 13. Fünfjahresplan das Ziel, ihre heimische Industrie technologisch in zehn Sektoren an die Weltspitze zu führen - darunter Robotik, Industrie 4.0, Automatisierung und der Automobilsektor - und fördert staatlich die Übernahmen europäischer Unternehmen. Dafür stellt sie Hunderte Milliarden Euro an Fördermitteln bereit und drängt ihre Unternehmen, im Ausland Schlüsseltechnologien zuzukaufen, denen China für seinen angestrebten Aufstieg in den globalen Wertschöpfungsketten eine zentrale Rolle zugewiesen hat. Dabei hat ebenfalls das Engagement von Staatsunternehmen, die direkt der Zentralregierung unterstehen, deutlich zugenommen. Chinesische Unternehmen folgen somit nicht nur der eigenen unternehmerischen Motivation, sondern zugleich dem strategischen Ziel der chinesischen Führung, die Unternehmen des Landes in den kommenden fünf Jahren von den Werkbänken der Welt hin zu führenden Anbietern von Hochtechnologie zu entwickeln.

In den ersten neun Monaten 2017 hatte die chinesische Regierung allerdings große Transaktionen von chinesischen Unternehmen im Ausland ausgebremst: Massive Devisenabflüsse schreckten die Pekinger Führung auf, Milliardenkäufe wurden durch strengere Regeln eingeschränkt, um zu vermeiden, dass grenzüberschreitende Akquisitionen den Renminbi schwächen. Megadeals wurden nur in Ausnahmefällen genehmigt und erlaubt war, was das Kerngeschäft stärkt. Doch jetzt wollen Chinas Großkonzerne in Europa wieder verstärkt zukaufen, wie auf dem 19. Parteitag der Kommunistischen Partei Chinas im Oktober 2017 bekannt gegeben wurde.

Doch nicht nur die strengeren Vorschriften aus Peking haben das Geschäft gedämpft: Das Umfeld für chinesische Übernahmen in Deutschland hat sich aus Sorge vor einem Ausverkauf deutschen Know-hows eingetrübt. Viele Politiker warnen vor einem technologischen Ausverkauf deutscher Unternehmen. Sorgen bereitet, dass China es vor allem auf Technologieführer wie den Augsburger Roboterbauer Kuka abgesehen hat. Gefordert werden mehr Vetorechte der Politik sowie Reziprozität, das heißt, was die Chinesen in Deutschland dürfen, muss der deutschen Wirtschaft auch in China erlaubt sein. Wenn die Volksrepublik deutsche Unternehmen bei Investitionen in China in Joint Ventures zwingen kann, müssen dies deutsche Unternehmen umgekehrt von chinesischen Investoren verlangen können. Von einer wechselseitigen Offenheit der Märkte für Firmentransaktionen kann aktuell nicht die Rede sein. So sind in vielen Branchen zum Beispiel Mehrheitsübernahmen nicht möglich und es gelten Joint-Venture-Zwang und Beschränkungen bei öffentlichen Ausschreibungen.

In Deutschland und Europa wird dementsprechend versucht, mit verschärften Regeln den Ausverkauf von Hochtechnologie zu verhindern, indem Firmenkäufe durch Investoren außerhalb Europas in strategisch wichtigen Bereichen künftig verstärkt und strenger geprüft werden sollen. Mit der Verschärfung der Außenwirtschaftsverordnung Mitte 2017 soll das Bundeswirtschaftsministerium die Möglichkeit erhalten, bei Investoren aus Nicht-EU-Staaten einzugreifen, wenn etwa Betreiber sogenannter kritischer Infrastrukturen übernommen werden sollen oder ein Einstieg in bestimmte Schlüsseltechnologien im Bereich der Verteidigung mit mindestens 25 Prozent bevorsteht. Doch der Widerstand gegen das neue System wächst: Zu langsam und zu intransparent wie im Fall des Hightech-Zulieferers Cotesa lautet die aktuelle Kritik aus Wirtschaft und Politik.

Chinas neue Offenheit

Gleichzeitig sind seit langer Zeit tiefgreifende Reformen in China in Arbeit, und die Volksrepublik hat entschieden, den Zugang für internationale Konzerne zu ihrem Finanzmarkt zu liberalisieren. So sollen bis Ende Juni 2018 ausländische Investoren bis zu 51 Prozent an Joint Ventures von Wertpapierhäusern, Investmentfonds und Versicherungen übernehmen dürfen, in drei Jahren wolle man die Kapitalbeteiligungsgrenze ganz aufheben. Bislang waren Ausländer darauf beschränkt, die Rolle des Juniorpartners bei Gemeinschaftsunternehmen im chinesischen Finanzsektor zu übernehmen: Sie durften maximal 49 Prozent halten. Außerdem werde man die Gründung von Tochtergesellschaften in China vereinfachen, indem die Auflage entfällt, zwei Jahre lang eine Vertretung vor Ort zu betreiben, bevor das Unternehmen in China registriert werden kann. Allerdings besteht die Vermutung, China beschleunige seine Reformen, weil ausländische Finanzunternehmen keine Gefahr mehr darstellen. So ist in den vergangenen zehn Jahren der Marktanteil ausländischer Banken in China von 2,4 auf 1,2 Prozent gesunken.

In Deutschland ist weiter mit einer regen Transaktionstätigkeit zu rechnen, für chinesische Unternehmen gibt es nach wie vor viele Übernahmeziele. Zudem wird der Austritt Großbritanniens aus der EU die Attraktivität Deutschlands für chinesische Investoren weiter erhöhen, ebenso wie der politische Machtwechsel in den USA: Viele chinesische Investoren fürchten, dass sie in den USA künftig unter erschwerten Bedingungen investieren könnten.

Großes Potenzial bieten in Deutschland unter anderem die Medizintechnik und Diagnostik, da es in China eine immer größer werdende alternde Mittelschicht gibt. Aber auch Elektromobilität und erneuerbare Energien werden voraussichtlich wichtiger. Dabei dürften zudem große Unternehmen, die derzeit noch im Besitz von Finanzinvestoren oder Teilbereiche von Großkonzernen sind, von chinesischen Investoren gekauft werden.

In Deutschland werden daher weitere Transaktionen mit chinesischer Beteiligung erwartet, darunter auch Milliarden-Transaktionen börsennotierter Gesellschaften. Selbst die Übernahme eines Dax-Unternehmens ist nach der Akquisition von Syngenta durch Chemchina und dem Kauf von 9,69 Prozent der Aktien am Autokonzern Daimler durch den chinesischen Milliardär Li Shufu in Zukunft denkbar.

Chancen

Ein chinesischer Investor mit der entsprechenden Finanzkraft und Zugang zum chinesischen Absatzmarkt ist oftmals der richtige Partner, wenn aufstrebende Mittelständler an ihre Wachstumsgrenzen stoßen und die von ihren Kunden erwartete Expansion und Investitionen nicht aus eigener Kraft stemmen können. Bei vielen deutschen Mittelständlern ist die Angst vor einem massiven Knowhow-Verlust verflogen. Denn die Befürchtungen sind bei den Unternehmen, die sich schon länger in der Hand chinesischer Konzerne befinden, nicht eingetreten. Die insgesamt positiven Reaktionen von Unternehmen wie Kuka, Cotesa oder der hessischen Biotest AG auf chinesische Übernahmeangebote bestätigen diese Entwicklung.

Chinesische Investoren bringen viel Geld für Investitionen mit und lassen den deutschen Unternehmen oft wesentlich mehr Freiheiten als beispielsweise Investoren aus Nordamerika. Neben hohen Kaufpreisprämien kommt eine langfristige Perspektive hinzu: Unternehmen aus dem Reich der Mitte brauchen nicht den kurzfristigen Erfolg, sondern denken in Jahrzehnten. Sie wissen, welche Branchen langfristig in ihrer Heimat die größten Wachstumschancen haben und versuchen, Schlüsseltechnologien zu erwerben. Auf ihrer Einkaufstour bringen sie nicht zur Kapital mit, sondern auch den Zugang zum chinesischen Markt. Sie bieten damit deutschen Mittelständlern Wachstumsmöglichkeiten, die sich sonst kaum finden lassen.

1) Vgl. Sun, Y., Berchtold, E.-M.: Chinesische Unternehmenskäufe in Europa - Eine Analyse von M&A-Deals 2006-2017, 2018. S. 7ff.

2) Vgl. ebenda, S. 3 ff.

3) Vgl. Gätzner, S.: Rekorde, Reformen, Risiken - die neue Normalität im M&A-Geschäft; in: M&A China/Deutschland, Nr. 1, 2017, S. 12-19.

4) Vgl. Fischer, E.: Chinas Shoppingtour in Deutschland, in: Handelsblatt Nr. 212 vom 3. November 2017, S. 36-37.

5) Vgl. Scheuer, S.; Stratmann, K.: Standortnachteil Deutschland, in: Handelsblatt Nr. 52 vom 14. März 2018, S. 8-9.

6) Vgl. Ereth, A.: Chinese Outbound: Germany M&A Report 2017; Rödl & Partner, München 2017. S. 13ff.

7) Vgl. Haberstock, P. et al.: Bewertungsindikation chinesischer Direktinvestitionen in Deutschland; in: M&A China/Deutschland, Nr. 2, 2017, S. 44-46.

8) Vgl. Köhler, P.; Landgraf, R.: Der Sprung des Drachen; in: Handelsblatt Nr. 200 vom 17. Oktober 2017, S. 28-29.

9) Vgl. Gätzner, S.: Rekorde, Reformen, Risiken - die neue Normalität im M&A-Geschäft; in: M&A China/Deutschland, Nr. 1, 2017, S. 12-19; Jungbluth, C.: Chance und Herausforderung - Chinesische Direktinvestitionen in Deutschland; GED Studie, 2016. S. 5.

10) Vgl. Scheuer, S.; Stratmann, K.: Standortnachteil Deutschland, in: Handelsblatt Nr. 52 vom 14. März 2018, S. 8-9.

11) Vgl. Hua, S.: China öffnet seinen Finanzsektor, in: Handelsblatt Nr. 71 vom 12. April 2018, S. 29.

12) Vgl. Ereth, A.: Chinese Outbound: Germany M&A Report 2017; Rödl & Partner, 2017. S. 4ff.