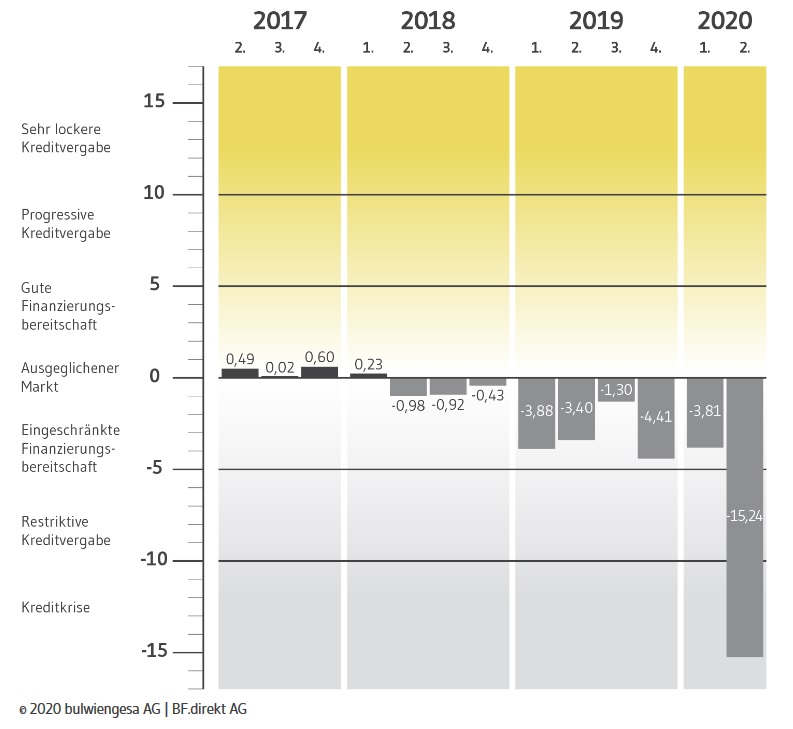

Die im Rahmen des BF.Quartalsbarometer erfasste Stimmung unter den deutschen Immobilienfinanzierern erlebt im zweiten Quartal einen historischen Einbruch und fällt auf ein neues Allzeittief. Der Barometerwert stürzt von -3,81 Punkten im ersten Quartal 2020 auf -15,24 Punkte im zweiten Quartal 2020. Eine solch starke Bewegung hat es noch nie innerhalb eines Quartals gegeben. Die Corona-Krise und ihre Folgen haben zu einer signifikanten Verschlechterung bei allen wichtigen Parametern geführt.

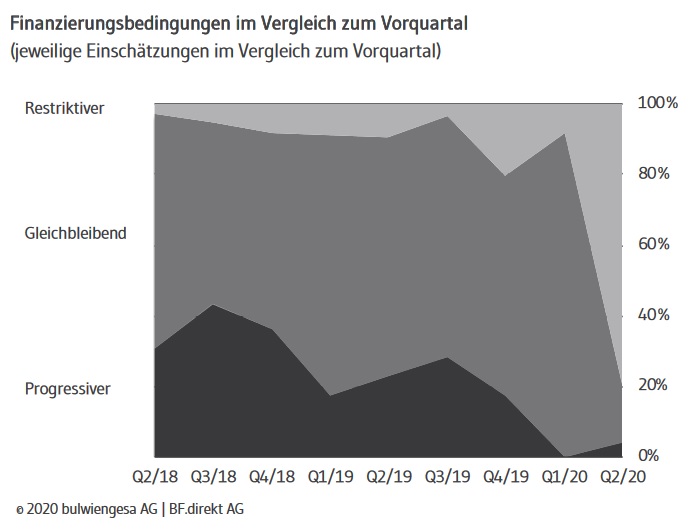

Ausschlaggebend für das Absacken der Stimmung ist unter anderem die allgemeine Einschätzung der Lage am Finanzierungsmarkt. 80 Prozent der Befragten (+72 pp) schätzen die Lage als restriktiver ein. Im Vorquartal waren es noch 8 Prozent. Auch die Entwicklung des Neugeschäfts wird von den Krisenfolgen dominiert. Mehr als die Hälfte der Institute (58 Prozent: +46,3 pp) erwartet ein abnehmendes Neugeschäft. Der dritte wichtige Faktor, der sich maßgeblich verschlechtert hat, sind die Refinanzierungskosten. 83,3 Prozent der Befragten gehen von steigenden Refinanzierungsaufschlägen aus. Zum Vergleich: Im Vorquartal waren es noch 25 Prozent.

Manuel Köppel, CFO der BF.direkt AG, kommentiert: „Die starke Barometer-Bewegung zeigt, wie die Corona-Krise die Immobilienfinanzierung trifft. Dennoch handelt es sich um eine Momentaufnahme. Der Shut Down in Deutschland ist ein externes Schockereignis, das von der Branche verdaut werden muss. Die Erhebung fand dieses Mal vom 30. März bis 10. April statt – also auf dem Höhepunkt der Krise. Ich gehe davon aus, dass diese sehr negative Stimmung nicht monatelang anhält, sondern sich zumindest langsam verbessert.“

Professor Steffen Sebastian, Inhaber des Lehrstuhls für Immobilienfinanzierung an der IREBS, Universität Regensburg und wissenschaftlicher Berater des Quartalsbarometers, kommentiert: „Die Banken haben sich nicht aus der gewerblichen Immobilienfinanzierung verabschiedet. Allerdings sind zum einen gerade die Geschäftsbanken derzeit stark beansprucht, u.a. mit einer Flut von KfW-Förderanträgen. Zum anderen zeigt sich jetzt sehr deutlich, dass nur wenige Institute in der Lage sind, sowohl mit dem klassischem Immobilienrisiko als auch mit der aktuell hohen Unsicherheit umzugehen.“

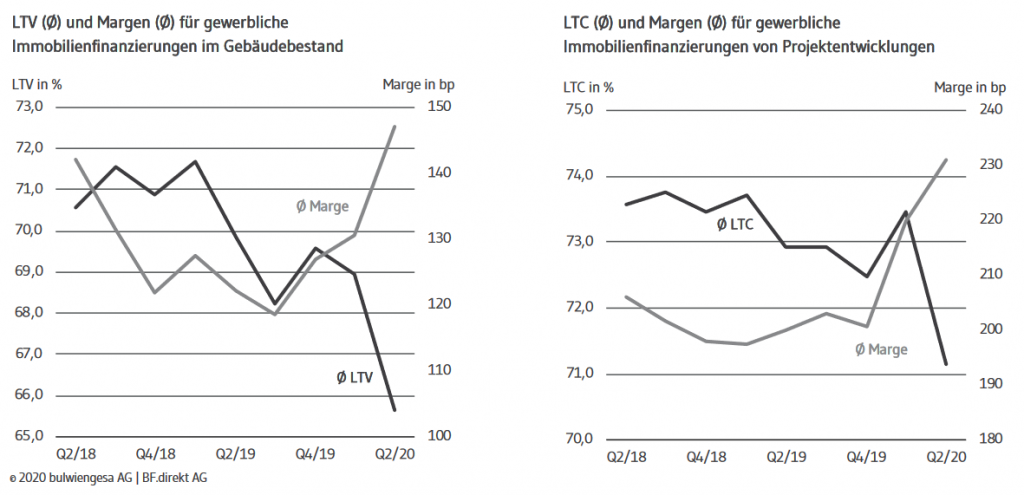

Die Margen haben im zweiten Quartal einen deutlichen Sprung nach oben gemacht. Bei Bestandsfinanzierungen stiegen sie von 131 auf 147 Basispunkte und bei Finanzierungen von Projektentwicklungen von 220 auf 231 Basispunkte. Im Gegenzug sanken die Loan-to-Values (LTV) bei Bestandsfinanzierungen und Loan-to-Costs (LTC) bei der Finanzierung von Projektentwicklungen deutlich. Der durchschnittliche LTV sank auf 65,6 Prozent (Q1/2020: 69 Prozent) und der LTC auf 71,1 Prozent (Q1/2020: 73,4 Prozent).

Prof. Sebastian dazu: „Die Banken werden in der Krise vorsichtiger und senken ihre Beleihungsausläufe. Gleichzeitig lassen sie sich die gestiegenen Risiken in Form von höheren Margen vergüten. Für die Darlehensnehmer heißt das, dass Kredite unterm Strich teurer werden.“ Manuel Köppel ergänzt: „Wir beobachten in der Praxis, dass im Rahmen von laufenden Verhandlungen Vertragsklauseln nachjustiert werden. Beispielsweise verlangen die Finanzierer, dass höhere Zinspuffer in die Finanzierung eingebaut oder dass mehr Eigenkapital oder höhere Sicherheiten, beispielsweise Bürgschaften, gestellt werden.“