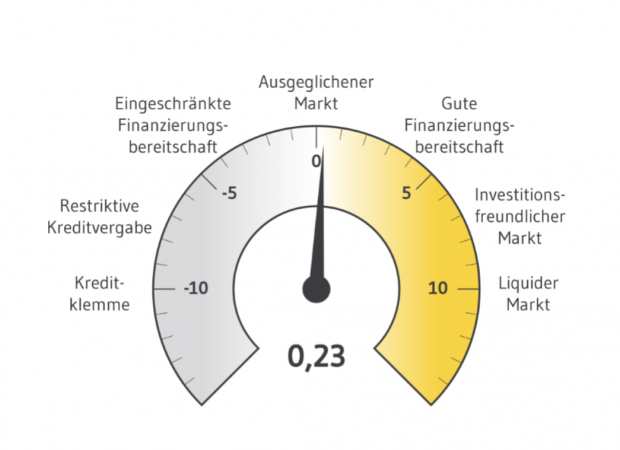

Die Stimmung unter den deutschen Immobilienfinanzierern trübt sich ein. Das BF.Quartalsbarometer sinkt im ersten Quartal 2018 von 0,6 auf 0,23 Punkte. Trotz des Rückgangs zeigt der Barometerwert insgesamt weiterhin einen ausgeglichenen Finanzierungsmarkt an. Im Vergleich zum Vorquartal schätzen weniger Institute (24,4 Prozent; -14,4 Prozentpunkte) die Lage auf dem gewerblichen Immobilienfinanzierungsmarkt als progressiv ein. „Die verhaltenere Einschätzung der Entwicklung ist typisch zu Jahresbeginn. Dies ist zurückzuführen auf gewisse Unsicherheiten der Institute in Bezug auf die weitere Marktentwicklung und die Zinsentwicklung. Vergleichbare Einschätzungen konnten wir am Jahresanfang 2016 und 2017 beobachten“, erläutert Francesco Fedele, CEO der BF.direkt AG.

Auch die Einschätzung des Neugeschäfts ist im aktuellen Quartal eher gedämpft: Über die Hälfte der Befragten (54 Prozent; +5,5 Prozentpunkte) gaben an, dass derzeit das Neugeschäft eher stagniert – ein Rekordwert seit Erhebung des BF.Quartalsbarometers. Dazu passt auch, dass das durchschnittliche Kreditvolumen bei Neugeschäften kleinteiliger wird. So steigt der Anteil der Finanzierungen mit einem Volumen unter 10 Millionen Euro (29,7 Prozent, +6,8 Prozentpunkte). Manuel Köppel, CFO der BF.direkt AG, kommentiert: „Aufgrund der Objektknappheit am Markt weichen die Banken auf kleinere Volumina aus.“

Die Banken gehen zudem weiterhin risikoreiche Finanzierungen ein. Sowohl Loan-to-Values (LTV) bei Bestandsimmobilien (-0,5 Prozentpunkte) als auch Loan-to-Costs (LTC) bei Pro-jektentwicklungen (-1 Prozentpunkt) sinken minimal. Damit liegen der durchschnittliche LTV mit 71,5 Prozent und der LTC mit 73,5 Prozent weiterhin nahe an den Höchstwerten aus dem Vorquartal. Den Banken gelingt es gleichzeitig, sich diese Risiken zunehmend besser vergüten zu lassen. Bei Projektentwicklungen sind die Margen seit dem ersten Quartal 2017 um 27 Basispunkte auf 208 gestiegen. Bei Bestandsfinanzierungen stiegen die Margen seit dem zweiten Quartal des Vorjahres um 8 Basispunkte auf 143.

Mit Blick auf die finanzierten Nutzungsarten sind leichte Verschiebungen hin zu Nischenprodukten zu beobachten. Dies gilt für Projektentwicklungen und Bestandsimmobilien gleichermaßen: Die Core-Segmente Büro und Wohnen verlieren leicht an Bedeutung. Im Bestand werden insbesondere Mikroapartments (+1,4 Prozentpunkte) und Hotelimmobilien (+1,3 Pro-zentpunkte) stärker finanziert. Bei Projektentwicklungen verzeichnet das Logistiksegment (+1,6 Prozentpunkte) den stärksten Zuwachs.

Entgegen dem langfristigen Trend schätzen die befragten Institute die Nachfrage nach alternativen Finanzierungsinstrumenten als leicht rückläufig ein (35,9 Prozent, -7,8 Prozentpunkte). Unter den alternativen Finanzierungsformen ist Mezzaninekapital mit 46,2 (+ 7,3 Pro-zentpunkte) weiterhin die am stärksten genutzte Finanzierungsform. An zweiter Stelle folgen Eigenkapitalfinanzierungsformen wie Private Equity oder Joint Ventures mit 26,9 Prozent (+10,2 Prozentpunkte).