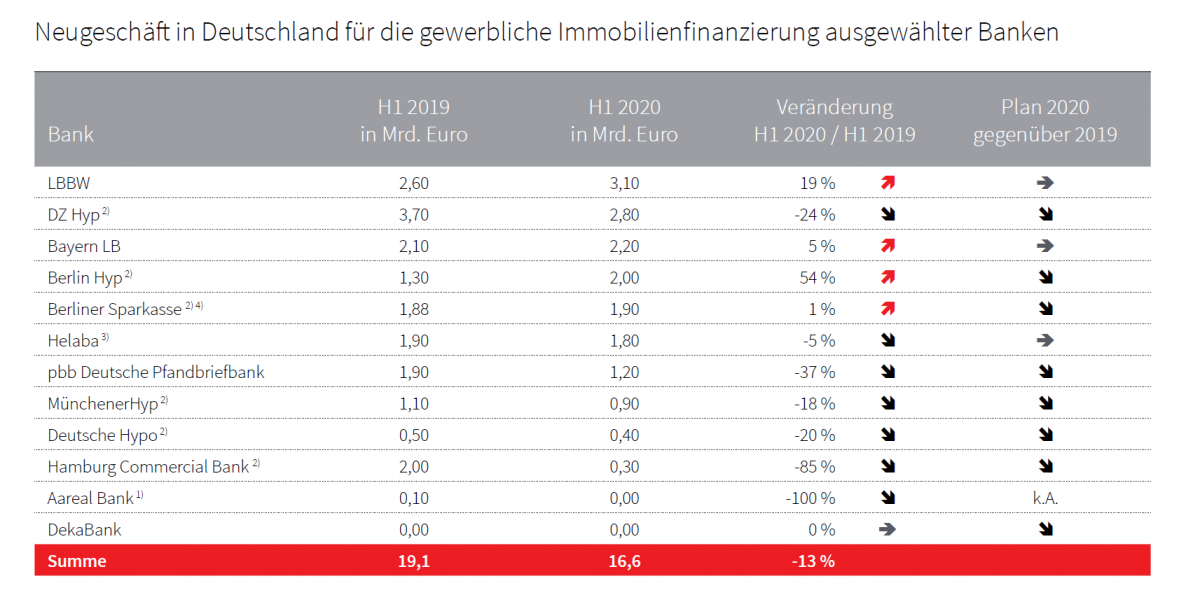

Das Neugeschäftsvolumen gewerblicher Immobilienfinanzierung ist im ersten Halbjahr 2020 um 13 Prozent gegenüber dem Vorjahreszeitraum zurückgegangen. Das ist das Ergebnis einer seit 2014 zweimal jährlich durchgeführten JLL-Erhebung. Der Erhebung zufolge wiesen vier Institute in ihrem Halbjahresbericht ein höheres Neugeschäft als 2019 auf, bei sieben war das Neugeschäft rückläufig. Den größten Anstieg bilanzierte die Berlin Hyp mit über 50 Prozent (auf 2,0 Milliarden Euro), das höchste Neugeschäftsvolumen die Landesbank Baden-Württemberg (LBBW) mit 3,1 Milliarden Euro bei einem Plus von 19 Prozent. Die größten absoluten Rückgänge schlagen bei der Hamburg Commercial Bank zu Buche (von 2,0 auf 0,3 Milliarden Euro).

Neugeschäft in Deutschland für die gewerbliche Immobilienfinanzierung ausgewählter Banken; Quelle: JLL

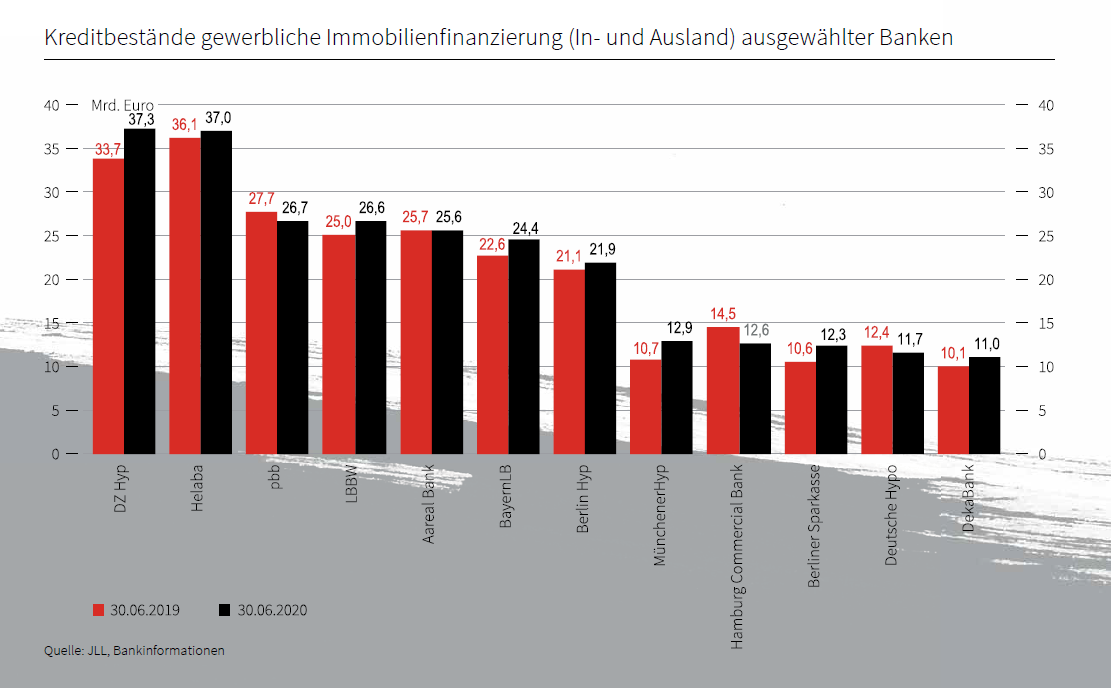

Die Kreditbücher der Institute sind im ersten Halbjahr zusammengerechnet um 4 Prozent gestiegen, bei zwei Drittel der Institute schlägt ein Plus zu Buche. Das stärkste Wachstum wies dabei die Münchener Hyp mit +21 Prozent auf. Einen verringerten Kreditbestand verzeichneten vier Institute.

Kreditbestände gewerbliche Immobilienfinanzierung (In- und Ausland) ausgewählter Banken; Quelle: JLL

Auf dem deutschen Investmentmarkt übertraf das erste Halbjahr 2020 den Vorjahreszeitraum derweil deutlich. Dafür sorgte insbesondere das außergewöhnlich starke erste Quartal, der Zeitraum April bis Juni steuerte lediglich 35 Prozent zum Halbjahresvolumen bei. Vor allem die im ersten Quartal dominierenden Unternehmensübernahmen und -beteiligungen fanden in der Folge kaum noch statt. „Von einer Liquiditätskrise kann dabei nicht die Rede sein. Solide Investmentprodukte sind bei den Banken immer noch begehrt und werden, wenn auch teils zu einem niedrigeren Auslauf, zu höheren Preisen finanziert“, so Anke Herz, Team Leader Debt Advisory JLL Germany.

Und weiter: „Bei großvolumigen Transaktionen ziehen sich Finanzierungen allerdings deutlich länger hin als vor der Krise. Viele Finanzierer prüfen insbesondere die Zahlungsbereitschaft und die Zahlungsfähigkeit der Mieter bzw. die möglicherweise bereits existenten Mietausfälle.“ Den extremen Margendruck der vergangenen Jahre hält Herz zum Großteil für überwunden: „Einzig bei Wohnimmobilien als krisensicheres Investment ist ein Rückgang zu verzeichnen. Durch die Corona-Krise sind die Liquiditätskosten gestiegen, tendenziell stärker bei den Pfandbriefbanken als bei den Einlagen-Refinanzierern. Sie werden als Teil der Marge an den Kunden weitergereicht. Wir rechnen mit einer wieder leicht rückläufigen Tendenz der Liquiditätskosten und somit der Bruttomargen, sobald sich die Situation wieder normalisiert. Vereinzelt sind seit Mitte Juni bereits erste Anzeichen zu erkennen.“