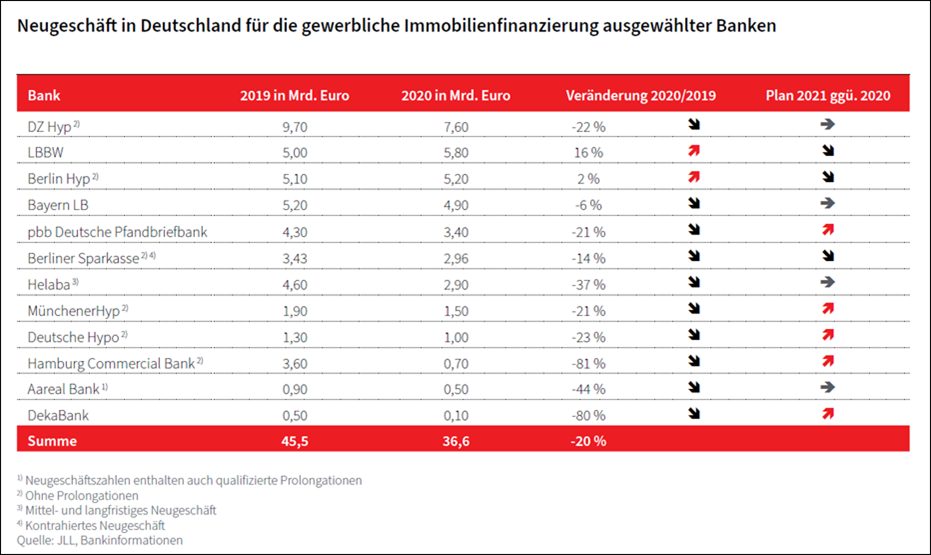

Laut einer neuen JLL-Erhebung unter zwölf Instituten ist das Neugeschäftsvolumen für gewerbliche Immobilienfinanzierungen in Deutschland 2020 um 20 Prozent gegenüber dem Vorjahr zurückgegangen. 36,6 Milliarden Euro schlagen im abgelaufenen Geschäftsjahr zu Buche. Bis auf die LBBW, die ein bemerkenswertes Plus von 16 Prozent ausweisen konnte, und die Berlin Hyp mit einem leichten Zuwachs von 2 Prozent mussten die übrigen acht Banken in der Mehrheit eine erhebliche Reduzierung hinnehmen. Damit fiel der Rückgang dieser Gruppe führender gewerblicher Immobilienfinanzierer noch mal signifikant höher aus als der am Investmentmarkt: Dort lag das Minus gegenüber 2019 mit einem Transaktionsvolumen von 81,5 Milliarden Euro „nur“ bei rund 11 Prozent. Der Blick in die Zukunft ist laut JLL verhalten positiv: Fünf Banken gehen für das Jahr 2021 von einem Anstieg gegenüber dem Vorjahreswert aus, vier Institute prognostizieren ein gleichbleibendes Neugeschäft und drei Banken erwarten einen Rückgang.

Neugeschäft in Deutschland für die gewerbliche Immobilienfinanzierung ausgewählter Banken; Quelle: JLL

„Neben der Einigung auf einen Kaufpreis zwischen Käufer und Verkäufer stellte im letzten Jahr auch die Finanzierung durch die Banken eine Herausforderung dar. Die Vergabe von Immobilienfinanzierungen erfolgte selektiv. Banken verlangten höhere Eigenkapitalquoten bei leicht gestiegenen Margen. Zudem spielten gestiegene Vorvermietungs- und Vorverkaufsquoten insbesondere bei Projektentwicklungen und Repositionierungen eine zunehmend wesentliche Rolle. Die Erfüllung solcher Auszahlungsvoraussetzungen erwies sich angesichts der Nachfrageschwäche als schwieriger als in vorangegangenen Jahren“, so Anke Herz, Head of Debt Advisory, JLL Germany.

Im Hinblick auf die Finanzierungskonditionen sei grundsätzlich festzustellen, dass die LTVs zwischen Core- und Value-Add-Produkten sehr nah beisammen liegen. „Dies unterstützt unsere These, dass die Entscheidungsfindung der Finanzierer binär ist, beim Auslauf gibt es keinen Verhandlungsspielraum. Finanzierungen für Non-Essential-Retail oder Hotel sind deutlich anspruchsvoller, die Finanzierungsausläufe für diese Produkte liegen deutlich unter denen der anderen Assetklassen, so Herz. Margenseitig zeigten sich allerdings deutliche Spreads zwischen den Segmenten Core und Value Add. Bei letzterem sind laut JLL Liquidität und der Wettbewerb begrenzt, was zu steigenden Preisen der Finanzierer führe.

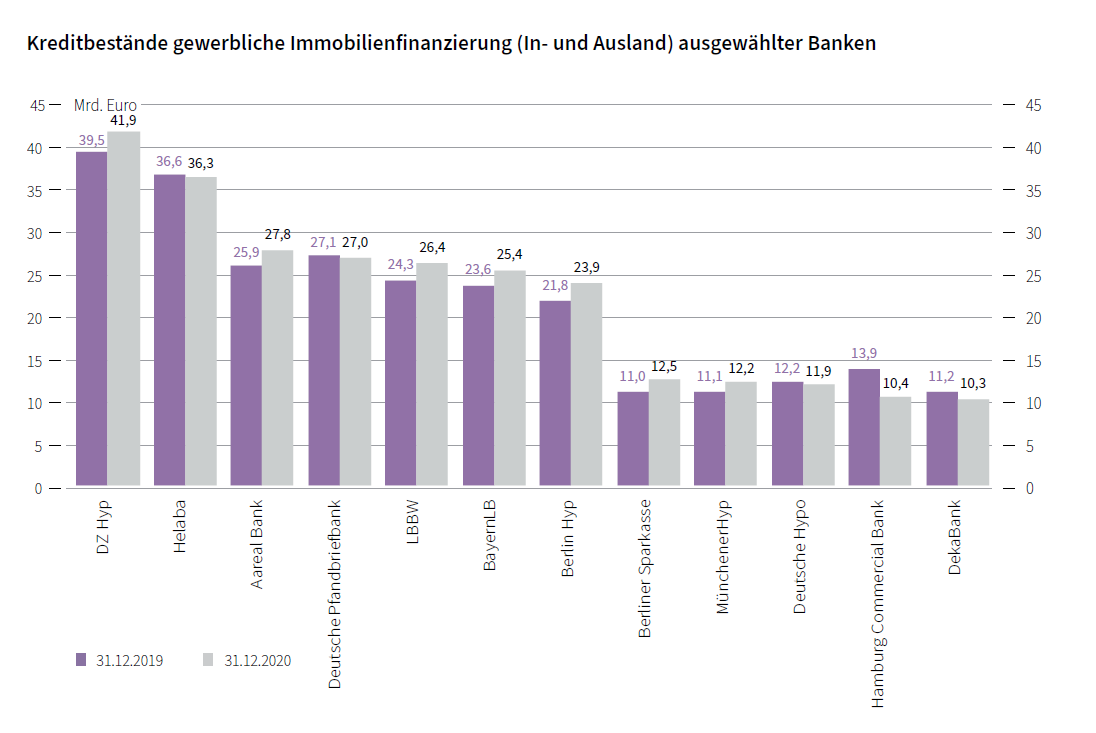

Im Vergleich zu 2019 sind die Kreditbestände in 2020 von sieben Banken angewachsen. Über alle Institute hinweg kam es zu einem Anstieg von 3 Prozent (2019/2018: 9 Banken). 2019 hatte er noch 6 Prozent betragen.

Kreditbestände gewerbliche Immobilienfinanzierung (In- und Ausland) ausgewählter Banken; Quelle: JLL

Herz: „Der starke Rückgang des Neugeschäfts verursacht unseres Erachtens den Rückgang der Zuwachsraten, so dass Kapitalprolongationen verstärkt in den Fokus rücken. Hier werden rückläufige LTVs durch seit dem ursprünglichen Finanzierungszeitpunkt tendenziell gestiegene Marktwerte kompensiert.“ Herz verweist auch auf ein verbessertes Klima auf dem Finanzierungsmarkt: „Zwar noch im negativen Bereich kletterte der DIFI Stimmungsindikator für gewerbliche Immobilienfinanzierungen in Deutschland von JLL und ZEW, auf den höchsten Indexwert im ersten Quartal 2021 seit eineinhalb Jahren.“