Das Neugeschäftsvolumen gewerblicher Immobilienfinanzierung in Deutschland hat 2019 nach Erhebung von JLL insgesamt um rund 5 Prozent gegenüber dem Vorjahr auf 45,1 Milliarden Euro zugelegt. Das Volumen lag im Gesamtjahr 2019 bei sechs Banken höher als ein Jahr zuvor. Der Anstieg bewegte sich zwischen 11 Prozent bei den Top 3 mit den höchsten absoluten Volumina, angeführt von der DZ Hyp mit 9,3 Milliarden Euro und über 40 Prozent bei der Berliner Sparkasse und der Münchener Hyp. 4 Institute wiesen einen Neugeschäftsrückgang auf, am deutlichsten bei der LBBW und der Hamburg Commercial Bank mit einem Minus von 17 beziehungsweise 16 Prozent - auf einem allerdings hohen absoluten Niveau.

„Vor dem Hintergrund des Rekordergebnisses auf dem deutschen Immobilien-Investmentmarkt in 2019 mit über 91 Milliarden Euro und einem Plus von 16 Prozent erscheint der Anstieg beim Neugeschäft der Institute in Höhe von 5 Prozent recht niedrig“, so Anke Herz, Team Leader Debt Advisory JLL Germany. Herz erläutert: „Das hohe Transaktionsvolumen spiegelt sich nicht eins-zu-eins in den Neugeschäftszahlen der deutschen Banken wider, da das Kapital partiell von ausländischen Banken zur Verfügung gestellt wurde. Ausländische Investoren, die 2019 immerhin für knapp 34 Prozent des Transaktionsvolumens verantwortlich zeichneten, bringen ihr Geld teilweise also mit.“ Insbesondere deutsche Investoren, die auch große Volumina bewegen, hätten verstärkt Objekte mittels Eigenkapital erworben. Zudem seien die LTVs leicht rückläufig.

Helge Scheunemann, Head of Research JLL Germany ergänzt: „Nach der Pandemie braucht eine Rückkehr zur Normalität in allen Bereichen Geduld und Zeit. Die weltweit angelaufenen Unterstützungspakete der Politik und der Zentralbanken werden zweifellos ihre Wirkung entfalten und helfen, Liquidität und Kapitalverkehr aufrecht zu erhalten. Diese Geldschwemme mag für die aktuelle Linderung der Krise alternativlos sein. Unklar ist, ob damit aber ein halbwegs funktionierender Markt am Laufen gehalten werden kann. Man darf gespannt sein, ob die Banken in einem unsicheren Umfeld Fremdfinanzierungen im üblichen Volumen ausreichen. Mehr denn je steigt die Bedeutung eines ausreichenden Eigenkapitalanteils.“

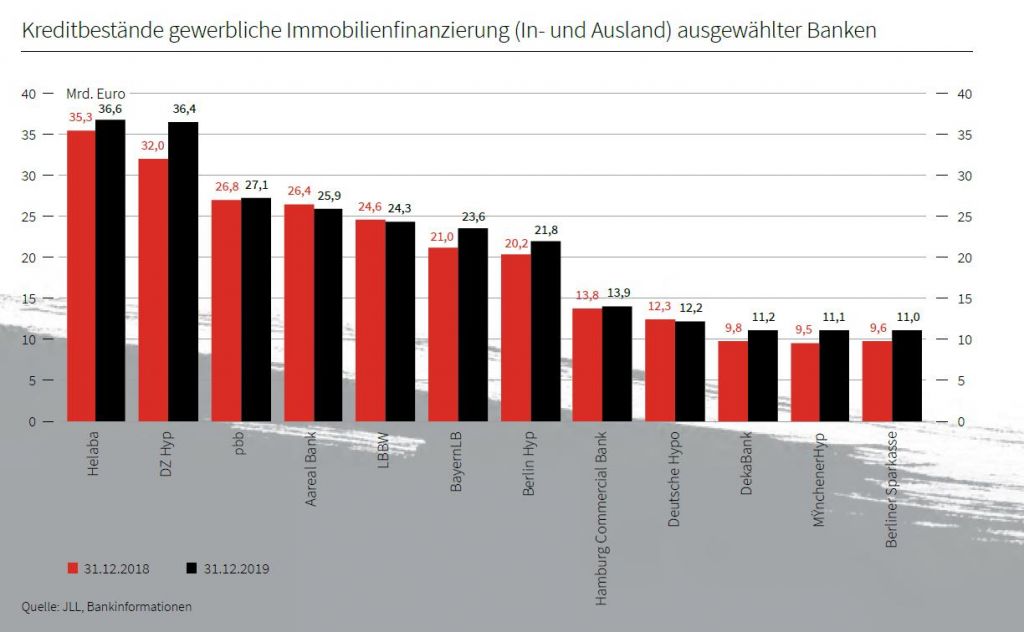

Mit Ausnahme dreier Institute (Aareal Bank, LBBW und Deutsche Hypo), bei denen sich das Kreditbuch leicht reduziert hat, schlägt bei den übrigen an der Erhebung teilnehmenden Banken in 2019 ein Zuwachs ihrer Kreditvolumina zu Buche. Insgesamt standen damit für das Gesamtjahr 2019 rund 255 Milliarden Euro in den Büchern der Banken. „Der Anstieg der Kreditbücher um 6 Prozent liegt also etwas höher als beim Neugeschäft. Damit hat in einigen Fällen das Volumen des Neugeschäfts erneut das der Rückzahlungen aus fälligen Darlehen übertroffen“, erklärt Anke Herz.

Die Rahmenbedingungen für Finanzierungen waren bereits zum Jahresanfang 2020 eingetrübt, wie sich in der jüngsten Ausgabe des Deutschen Immobilienfinanzierungsindex (DIFI) von JLL und ZEW, dem Stimmungsindikator für gewerbliche Immobilienfinanzierungen in Deutschland, gezeigt hatte. Das betraf sowohl die konkrete Finanzierungssituation, noch deutlicher jedoch die Finanzierungserwartungen. „Die Befragungen für den DIFI fanden Anfang bis Mitte Februar statt, d.h. einen Lockdown gab es noch nicht, die Auswirkungen von Corona waren zu diesem Zeitpunkt noch nicht sicht- und spürbar. Wenige Wochen später war das anders, mit einer völlig neuen Realität weltweit und massiven Auswirkungen in fast allen Wirtschaftsbereichen“, so Anke Herz. Insofern sei es nicht überraschend, dass fast sämtliche Häuser inzwischen von einem niedrigeren Neugeschäft im laufenden Jahr ausgehen.

Helge Scheunemann erläutert: „Während eine Finanzierung für Studentenwohnheime, Einzelhandelsobjekte, Hotels oder andere Betreiberimmobilien aktuell nur schwer oder nur mit einem entsprechenden Margenaufschlag zu erhalten ist, läuft der Markt für Büroobjekte, Logistik oder Wohnimmobilien langsam wieder an. Dennoch bleibt festzuhalten, dass sich im Schnitt die Finanzierungskosten bei den Banken um 30-75 Basispunkte im Vergleich zum Zeitraum vor der Pandemie erhöht haben. Anke Herz ergänzt: „Ohne Frage sehen sich auch Kreditgeber mit großen Herausforderungen konfrontiert. Mietausfälle auf Seiten der Eigentümer, die damit Darlehen nicht mehr oder nicht ausreichend bedienen können, machen Stundungsangebote an die Kreditnehmer teilweise notwendig. Das ist bisher vom Gesetzgeber nur für private Kunden verankert, wenngleich der Verband deutscher Pfandbriefbanken (vdp) einen Rahmen für ein Tilgungsmoratorium für gewerbliche Immobilienfinanzierungen entwickelt hat. Das wird bei einigen Immobilienarten, etwa Hotels oder textilgeankerter Handel, besonders von Bedeutung sein. Last but not least findet gerade, zumindest interimistisch, eine Umverteilung von Ressourcen bei den Banken statt. Das Erfassen und die Analyse der Auswirkungen der Krise auf die Bücher geht zu Lasten des Neugeschäfts. Krisenbedingt zeichnet sich teilweise auch ab, dass die Institute ihre Aufmerksamkeit verstärkt ihren Bestandskunden zuwenden.“