Tendenz

Zu einem kaum mehr für möglich gehaltenen Schlussspurt setzte der Dax Ende März an. Dieser fiel gar so kräftig aus, dass sich das Allzeithoch aus dem April 2015 (12 390 Punkte) wieder in unmittelbarer Reichweite befand. Gerade einmal 15 Punkte fehlten dazu Anfang April, bevor es anschließend wieder etwas bergab ging. Doch wie heißt es so schön: Aufgeschoben ist nicht aufgehoben. Was dem Leitindex (vorerst) also nicht gelungen ist, schafften gleich zwei bedeutende deutsche Nebenwertindizes. Sowohl der M-Dax als auch der Tec-Dax konnten im Berichtszeitraum neue Bestmarken setzen. Deutsche und europäische Aktientitel stehen - mit Ausnahme vielleicht von Banktiteln - derzeit hoch im Kurs, dafür zeichnen in erster Linie gute Unternehmensdaten, üppige Dividendenzahlungen sowie zuversichtliche Konjunkturprognosen verantwortlich. Gerade hierzulande ist der Optimismus groß: Der ifo-Geschäftsklimaindex kletterte im März auf 112,3 Punkte, den höchsten Stand seit Juli 2011. Darüber hinaus lassen die bislang in den Augen vieler Anleger enttäuschenden Ergebnisse der Trump-Regierung europäische Werte möglicherweise wieder begehrenswerter erscheinen. Ein Umstand, an dem nicht einmal die Einreichung der offiziellen Austrittserklärung Großbritanniens aus der Europäischen Union etwas ändern konnte. Und noch ein weiterer Grund lässt sich für die zuletzt gute Stimmung ausmachen: Der Druck auf die EZB, ihre Geldpolitik zu straffen, ist angesichts der aktuellen Preissteigerungsraten zunächst einmal wieder gesunken. So stiegen die Verbraucherpreise in der Eurozone im März nur noch um 1,5 Prozent (Deutschland: 1,6 Prozent) gegenüber dem Vorjahresmonat. Das Zinstief dürfte somit noch eine ganze Weile anhalten. Wer sich unter diesen Umständen auf die Suche nach auskömmlichen Renditen begibt, wird an Aktien auf absehbare Zeit wohl kaum vorbeikommen. ph

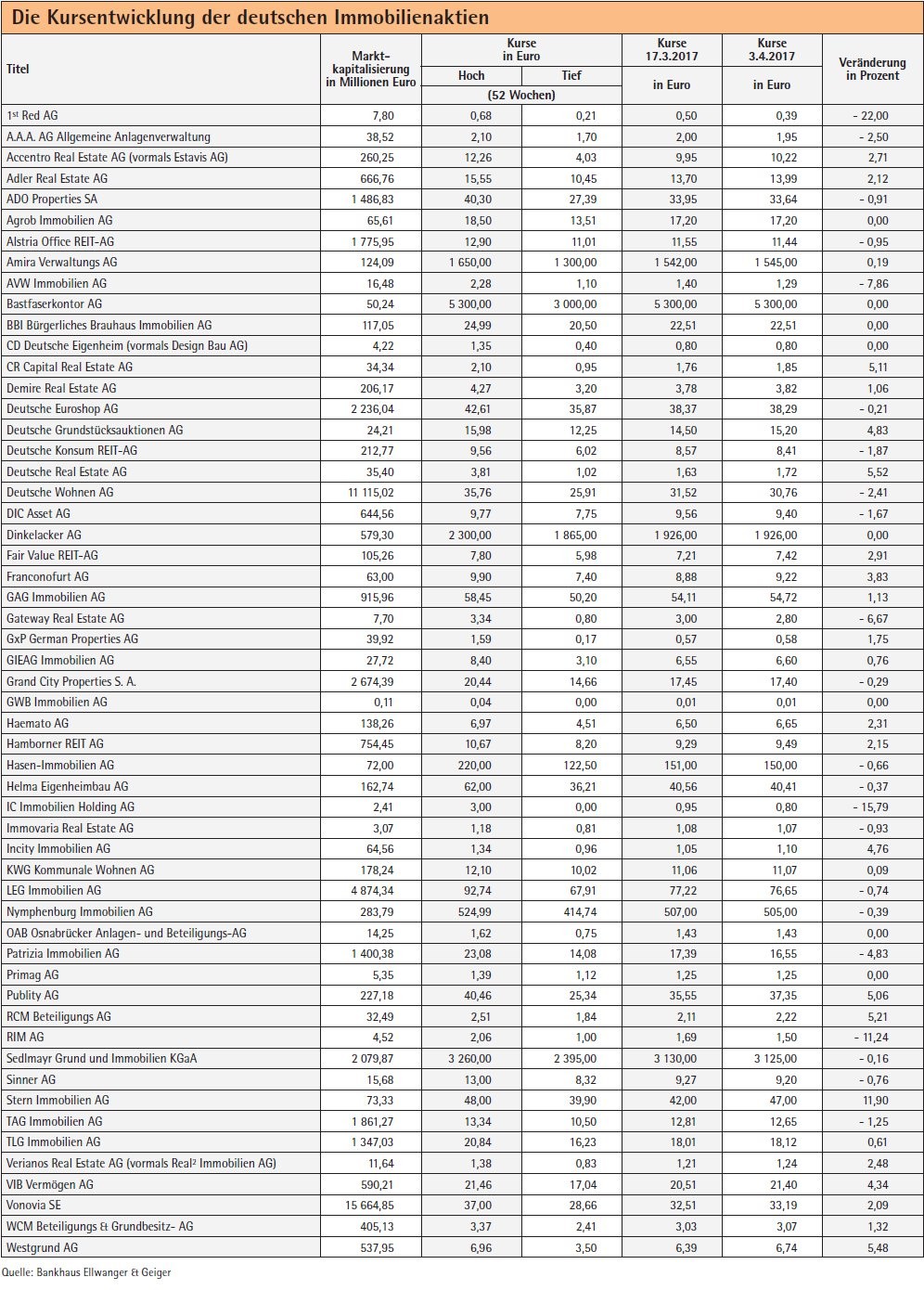

Kaufen, Halten, Verkaufen

Erste Group hebt Kursziel für CA Immo auf 24 Euro an

Von 19,50 auf 24 Euro hat die Erste Group das Kursziel für CA Immo angehoben. Die Anlageempfehlung bleibt bei "Buy". Im Branchenvergleich sei die Aktie des Immobilienunternehmens unterbewertet. Die Erste Group sieht solide Gründe für einen weiteren Kursanstieg. So liegt die geplante Fusion mit der Immofinanz derzeit auf Eis, da der Verkauf des Russland-Geschäfts seitens der Immofinanz Zeit braucht, heißt es in der Studie. Die Fusion dürfte den Aktionären damit frühestens 2018 vorgelegt werden. Zudem wurde die Ausschüttungsquote auf 70 Prozent vom operativen Ergebnis aus dem Vermietungsgeschäft (FFO I) angehoben. Darüber hinaus habe sich die gute Performance des Portfolios im vergangenen Jahr 2016 noch weiter verbessert. Für dieses Jahr rechnen die Analysten damit, dass Projekte im Wert von 140 Millionen Euro fertiggestellt werden. 2018 dürfte sich diese Zahl noch erhöhen.

SRC: "Accumulate"-Rating für WCM-Aktie

Von "Buy" auf "Accumulate" haben die Analysten von SRC Research ihr Rating für die WCM Beteiligungs- und Grundbesitz-AG herabgestuft. Verantwortlich dafür sei die zuletzt gute Entwicklung der im S-Dax notierten WCM-Aktie gewesen. Diese konnte seit Jahresbeginn um 15 Prozent zulegen. Trotz des etwas unter den Erwartungen der Analysten gebliebenen Jahresergebnis 2016 geht man bei SRC davon aus, dass WCM ein erfolg reiches Geschäftsjahr 2017 haben wird und durch weitere Zukäufe seinen Portfoliowert sehr nahe an die Zielmarke von eine Milliarde Euro annähern kann.

Raiffeisen Centrobank hebt Buwog auf "Buy" an

Die Wertpapierexperten Raiffeisen Centrobank (RCB) haben ihre Anlageempfehlung für die Titel des Immobilienkonzerns Buwog von "Hold" auf "Buy" angehoben. Auch das Kursziel wird von zuvor 24,50 auf 26,70 Euro angepasst. So sieht man ein 19-prozentiges Aufwärtspotenzial. Die Gewinne sollen außerdem in den nächsten drei Jahren durchschnittlich um 17 Prozent wachsen. Zudem geht die RCB auch auf eine mögliche Übernahme der Buwog durch die deutschen Immobilienkonzerne Vonovia oder Deutsche Wohnen ein. Die Aktien von Buwog seien derzeit unterbewertet, kommentierte der Experte. Der "Appetit auf Expansionen" bleibe laut Bader bei Vonovia und Deutsche Wohnen groß. Beim Gewinn je Aktie erwarten die RCB-Analysten 1,13 Euro für 2016/17 sowie 1,36 und 1,58 für die beiden Folgejahre.