Weiterhin günstige Baufinanzierungskonditionen treffen auf ein Angebot, das es unseren Kunden - bei gestiegenen Immobilienpreisen - nicht leicht macht, ihren Wunsch nach einem Eigenheim zu verwirklichen. Denn was sich aufgrund der günstigen Zinsen einsparen lässt, wird durch das benötigte höhere Darlehen wieder ausgeglichen. Zugleich ist die Erwartungshaltung der Kunden an die Anpassungsfähigkeit der Baufinanzierung gestiegen.

Wohnungsneubau hinkt Nachfrage hinterher

Wird sich der in den vergangenen Jahren feststellbare Preisanstieg für Gebrauchtimmobilien und Neubauten wieder abschwächen? 2018 lag der er im Schnitt bei fünf bis acht Prozent gegenüber dem Vorjahr, in Ballungsräumen auch darüber, und damit deutlich über der Steigerung der allgemeinen Konsumentenpreise.1) Ein Nachfrageüberhang von rund einer Million Wohnungen und der Neubau von 285 000 Wohnungen (2018) stehen einem Bedarf von 350 000 Wohnungen gegenüber.1) 2) Laut einer Prognose von Empirica werden die Auswirkungen des Bevölkerungsrückganges, je nach Szenario, erst Mitte der 2020er-Jahre einen spürbaren Effekt auf den Wohnungsneubau haben.3)

Hinzu kommen weitere Einflussgrößen: regionale Unterschiede bei der Preisentwicklung von Immobilien, deutlich gestiegene Material- und Handwerkerkosten und erhöhte Nachfrage nach Ein- und Zweipersonen-Wohneinheiten durch eine höhere Anzahl an Rentenbeziehern. Diese Faktoren machen eine Prognose zur Entwicklung des Immobilienmarktes schwierig. Aktuell ist festzuhalten: Der Druck auf die Mietpreise in Ballungsräumen steigt weiter und die Erschwinglichkeit einer eigenen Immobilie geht - trotz anhaltender Niedrigzinsphase - zurück.

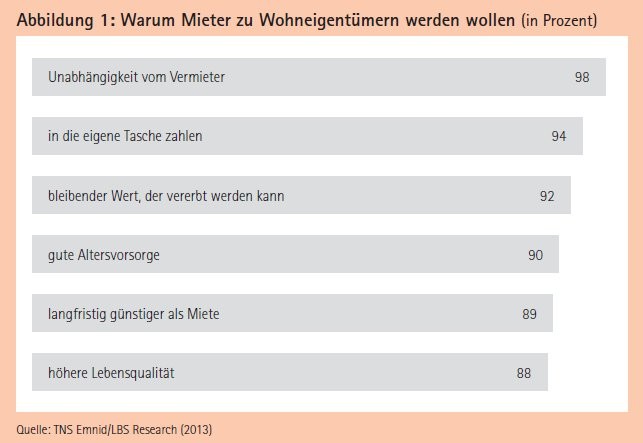

Das Eigenheim bleibt begehrt

Trotzdem bleibt das Eigenheim eines der wichtigsten Lebensziele der Bundesbürger. Eine aktuelle Studie von Spiegel-Online unterstreicht: 84 Prozent der Deutschen wollen lieber im Eigenheim wohnen statt Miete zu zahlen. 16 Prozent wollen in den nächsten fünf Jahren ein Eigenheim erwerben, in der Altersklasse der 30- bis 39-jährigen sogar jeder Dritte, obwohl 79 Prozent die Immobilienpreise für überbewertet halten und mit weiter steigenden Preisen rechnen.4) Die Interhyp AG hat festgestellt: 91 Prozent der Käufer sind mit der Entscheidung für das Eigenheim zufrieden und profitieren von 69 Quadratmetern mehr Wohnfläche.5) Der Markt bleibt also auch die nächsten Jahre für Finanzierungsvermittler sehr interessant.

Der Fokus bei der Kundenwerbung der kreditgebenden Institute liegt nach wie vor auf der Kondition. Die Konzentration darauf wird durch die Transparenz, die Finanzierungsplattformen bieten, zusätzlich gefördert. Doch auch andere Aspekte müssen im Beratungsgespräch überzeugend berücksichtigt werden. Denn sie geben oft den Ausschlag für die Entscheidung, mit welchem Finanzierungspartner der Eigenheimwunsch verwirklicht werden soll.

Kundenerwartung im Wandel

Zwar richten sich die Finanzierungsvorschläge in erster Linie an der Tragbarkeit der monatlichen Belastung aus, aber die Themen "erforderliches Eigenkapital", "nachträgliche Modernisierungsmaßnahmen an der Immobilie", "Schuldenfreiheit bei Renteneintritt", "Einbindung von staatlicher Förderung" oder "KfW-Mittel" sind auch zwingend erforderliche Aspekte im Rahmen des Kundengesprächs. Das erfordert ein hohes Maß an Kompetenz für eine individuelle Beratung und verlangt eine anpassungsfähige Produktgestaltung.

Bausparkassen sind dabei insbesondere durch ihre bausparunterlegten Finanzierungsmodelle gut aufgestellt. Die Flexibilität des Bausparvertrages überträgt sich auch auf die Sofortfinanzierungsmodelle. Ob Sondersparzahlungen, kostenfreie Sondertilgungsmöglichkeiten oder vorzeitige Ablösung durch Zuteilung: Diese Vorteile kommen den Wünschen vieler Kunden nach Individualität und Flexibilität entgegen.

Strategische Ausrichtung auf nachhaltiges Wachstum

Doch die Bausparkassen müssen auch selbst dafür sorgen, dass ihr Angebot in der jeweiligen Marktsituation attraktiv ist. Die aufwendige, zeitintensive Genehmigung und Markteinführung eines neuen Bauspartarifs führt oft zu einem Timelag auf sich verändernde Rahmenbedingungen. Hier haben Geschäftsbanken zum Teil schnellere Reaktionszeiten. Die Alte Leipziger Bauspar AG hat darauf im vergangenen Jahr mit einem neuen Bausparangebot reagiert. Es ermöglicht uns, unser Angebot an geänderte Marktzinsen für das Neugeschäft jährlich anzupassen. Der Verzögerungseffekt durch den Genehmigungsprozess wird dadurch erheblich verkürzt.

Unsere strategische Ausrichtung in der Baufinanzierung auf ein nachhaltiges und maßvolles Wachstum erfordern vor dem Hintergrund eines ständig intensiver werdenden Wettbewerbs ein effektives Controlling und ein ständiges Hinterfragen der Eckpunkte unseres Angebotes. Die genaue Marktbeobachtung und die schnelle Anpassung der Konditionen sind für den Markterfolg ebenso wichtig wie eine feine Justierung der Annahmerichtlinien. Das hilft auch bei der Fokussierung auf ertragreiches Geschäft. Es gilt unter dem Druck sinkender Margen für den Geschäftserfolg regelmäßig darauf zu achten, Risiken und Ausfälle möglichst zu vermeiden. Der Einsatz von Scoringsystemen und eine risikoorientierte Annahmepolitik sind unabdingbare Voraussetzungen, um dieses Ziel zu erreichen.

Standardisierte Angebote sind nicht die Lösung

Standardisierte Angebote sind jedoch nicht die Lösung angesichts unterschiedlicher Erwartungshaltungen unserer Kunden. Das klassische Annuitätendarlehen ist ebenfalls Bestandteil unseres Angebotes, es muss sich aber durch die hohe Transparenz der Finanzierungsplattformen mit den günstigsten Konditionen am Markt messen. Wir erleben, dass Mitbewerber ihre Annuitätendarlehen zur Zinssicherung zunehmend mit unseren Bausparverträgen kombinieren. Die Gestaltungsmöglichkeiten unseres neuen Angebotes, dem Tarif "AL_Neo", überzeugen viele Kunden, dem drohenden Zinsänderungsrisiko bei Ablauf der Zinsbindung mit einem zinsfesten und zinsgünstigen Bauspardarlehen zu begegnen.

Das ist auch der Grund, warum unsere Zinsgarantiemodelle mit festen Zinsen und festen Raten über die gesamte Finanzierungslaufzeit aktuell stark nachgefragt werden. Verschiedene Gesamtlaufzeiten bis zu 30 Jahren, gepaart mit vielen Sondertilgungsmöglichkeiten, verknüpfen die Forderung nach Zinssicherheit mit hoher Gestaltungsund Tilgungsflexibilität. Das ermöglicht es uns, Vorteile gegenüber den klassischen Volltilgermodellen anzubieten, die über die reine Zinssicherheit hinausgehen.

Pfandbriefe: eine zusätzliche Möglichkeit der Refinanzierung

Um diese Strategie des nachhaltigen Wachstums weiter zu verfolgen, spielt die Refinanzierung eine herausragende Rolle. Vor rund drei Jahren hat eine Änderung des Bausparkassengesetzes den Bausparkassen mit der Emission von Pfandbriefen eine neue Möglichkeit zur Refinanzierung eröffnet. Auch die Alte Leipziger Bauspar AG will noch in diesem Jahr diese Alternative nutzen.

Die wesentliche Voraussetzung für die Ausweitung des Baufinanzierungsgeschäftes sind Refinanzierungsquellen, die es ermöglichen, in dem zunehmend von Konditionenvergleichen geprägten Baufinanzierungsmarkt attraktive Finanzierungen anzubieten und gleichzeitig auskömmliche Margen zu generieren. Die bisher wichtigsten Quellen waren hierfür die Bauspareinlagen unserer Kunden und in geringerem Maße die Einlagen aus Kapitalanlageprodukten wie Sparbriefen und Festgeldern.

Mit der Herausgabe von Pfandbriefen steht uns ein weiterer Weg zur Refinanzierung offen, der sich mittelfristig zu einem wichtigen Standbein entwickeln wird. Zwar ist der Aufbau und die Implementierung des Pfandbriefgeschäfts mit deutlichen finanziellen und organisatorischen Aufwenden verbunden, diese werden sich jedoch bereits in wenigen Jahren amortisieren.

Unabhängiger von Schwankungen bei Bauspareinlagen

Die von uns geplanten Pfandbriefe basieren auf Baudarlehen, die dinglich gesichert sind, ausschließlich für Objekte in Deutschland ausgegeben werden und im Durchschnitt eher kleinteilige Summen umfassen. Die Planung sieht vor, diese Pfandbriefe institutionellen Anlegern wie Banken und Versicherungen anzubieten, die bereits ein reges Interesse signalisieren.

Wir sind zuversichtlich, mit diesem neuen Instrument unser kontinuierliches Wachstum in der Baufinanzierung fortzuführen. Wir werden dadurch zum einen ein Stück weit von Schwankungen beim Geldeingang der Bauspareinlagen unabhängiger und zum anderen in die Lage versetzt, den Kunden auch weiterhin attraktive und zinssichere Finanzierungsmodelle anzubieten.

Fußnoten

1) Deutsche Bank, Deutschland-Monitor Baufinanzierung Q1/2019.

2) Institut der deutschen Wirtschaft, IW-Nachrichten, 24. Mai 2018.

3) Empirica, Wohnungsmarktprognose 2019-22, Empirica-Paper Nr. 244, 13. Dezember 2018.

4) Spiegel-Online, Immobilienumfrage, 20. August 2018.

5) Interhyp AG, Wohntraumstudie 2018.