Deutsche Wohnimmobilien sind in aggregierter Form fair bepreist - der Mietwohnungssektor ist für langfristige Anleger weiterhin sehr attraktiv. Mehrere Faktoren stützen diese Beurteilung und erklären den aktuellen Preisauftrieb im Markt. Zunächst ist der internationale Kontext wichtig.

Häuserpreise moderat gestiegen

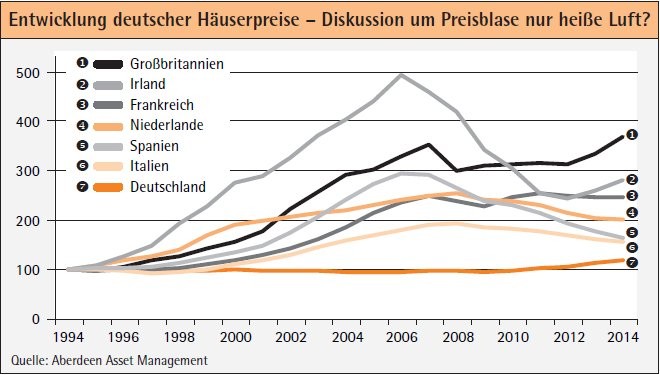

Die deutschen Häuserpreise sind während der letzten 20 Jahre, vor allem im internationalen Vergleich, nur äußerst moderat gestiegen. Auch wenn die aktuelle Wahrnehmung einen Boom der Häuserpreise besonders während der letzten drei Jahre aufzeigt, folgt dieses Wachstum einer langen Phase mit extrem stabilen Preisen. Seit 1994 sind die deutschen Häuserpreise um lediglich 6 Prozent gestiegen, wohingegen sich die Preise zum Beispiel in Großbritannien verdreifacht oder in Frankreich mehr als verdoppelt haben. Sogar in Irland oder Spanien sind die Häuserpreise, trotz des Platzens einer Preisblase in diesen Ländern, heute weiterhin rund 40 Prozent oberhalb des 1994er Niveaus (siehe Abbildung).

Deutschland hat einen sehr großen Mietermarkt, nach der Schweiz den zweitgrößten Europas, die Eigentumsquote beträgt nur 44 Prozent. Die Mieten sind in Deutschland im internationalen Vergleich stark reguliert und erschwinglich. So schätzt der deutsche Branchenverband IVD die Mietbelastung inklusive Heizkosten im Durchschnitt lediglich auf 20 bis 23 Prozent des verfügbaren Haushaltsnettoeinkommens. Aufgrund der Mietpreissteigerungsrate in bestimmten Segmenten des deutschen Wohnimmobilienmarktes hat die Politik zwar jüngst die Mitpreisbremse eingeführt.

Deren Auswirkungen werden unserer Auffassung nach jedoch sehr begrenzt sein. Am stärksten wird sich die Neuregelung auf Wohnimmobilien auswirken, deren Miete über dem Mietspiegel, aber unter Marktniveau liegt. Gemäß Deutschem Mieterbund betrifft dies nur 2,5 Prozent aller vermieteten Wohnimmobilien. Neubauten und umfassend modernisierte Wohnungen sind ohnehin von dem neuen Gesetz ausgenommen.

Einen weiteren zentralen Faktor stellen die demografischen Rahmenbedingungen dar, die positiver sind als allgemein vermutet. Während die deutsche Bevölkerung altert, gibt es drei überzeugende demografische Trends, die die Entwicklung des Wohnungsmarktes treiben.

Steigender Bedarf

Erstens setzt sich das Bevölkerungswachstum in Deutschland fort. Im Jahr 2013 betrug die Netto-Zuwanderung rund 400 000 Personen. Das Bevölkerungswachstum hat sich in den vergangenen Jahren aufgrund der starken wirtschaftlichen Entwicklung und der Zuwanderung aus anderen europäischen Staaten sogar etwas beschleunigt.

Zweitens erfährt die deutsche Bevölkerung eine zunehmende Verstädterung, unter anderem durch eine Migration in die Städte. Die meisten Großstädte wachsen stärker als der Bundesdurchschnitt. Stadtbewohner sind in der Regel jünger, wohlhabender und haben eine höhere Geburtenrate. Berlin hatte zum Beispiel seit 2005 ein Nettowachstum von rund 200 000 Einwohnern, das entspricht ungefähr 100 000 Haushalten. Dem gegenüber wurden jedoch nur etwa 40 000 Wohnungen fertiggestellt.

Drittens führt die sinkende Haushaltsgröße zu einem steigenden Bedarf an Wohnungen sowie kleineren Wohneinheiten und Apartments.

Stabile Finanzlage deutscher Haushalte

Relevant für die Beurteilung des Marktes für deutsche Wohnimmobilien ist zudem die Situation der Privathaushalte. Diese weisen eine stabile Finanzlage auf und profitieren im Allgemeinen von der starken Wirtschaftslage in Deutschland. Die Arbeitslosenquote betrug im Juli 2015 lediglich 6,3 Prozent und die Zahl der Beschäftigten befindet sich auf einem Allzeithoch. Als Konsequenz steigt das verfügbare Einkommen in Deutschland insgesamt an. Gleichzeitig bleibt der Zugang zu Finanzierungen im internationalen Vergleich schwierig. Deutsche Banken und Konsumenten folgen weiterhin einer sehr konservativen Philosophie in Bezug auf die Nutzung von Fremdkapital. Unserer Auffassung nach hat dies geholfen, eine in anderen Ländern gesehene spekulative Preissteigerung zu vermeiden.

Die deutschen Haushalte haben mit 160 Prozent des Bruttoinlandsprodukts eine der niedrigsten Schuldenquoten in Europa. Zum Vergleich beträgt dieser Wert in Großbritannien 204 Prozent, in Holland 252 Prozent und in Schweden 295 Prozent. Die Verbreitung von Krediten bei einkommensschwachen Haushalten oder mit hohen Fremdkapitalquoten bleibt gering. Die Spekulationstätigkeit privater Investoren, also der Kauf zum Zweck der Vermietung, ist vor allem im Vergleich zu Großbritannien vernachlässigbar. Weiterhin tendieren deutsche Kreditnehmer eher zu langfristig gesicherten Zinsen anstelle von kurzfristig variablen Finanzierungen, wie sie in vielen anderen Ländern gewählt werden.

Neubauaktivität bleibt hinter Nachfrage zurück

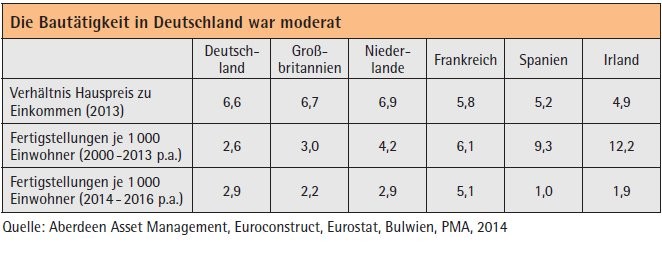

In Deutschland werden europaweit pro Kopf mit die wenigsten Wohnungen fertiggestellt. Nach aktuellen Berechnungen des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR) gibt es in Deutschland im Zeitraum bis 2020 einen jährlichen Neubaubedarf von rund 272 000 Wohnungen. Diese Zielmarke wurde seit Mitte der 2000er Jahre nicht mehr erreicht, wodurch sich eine entsprechende aufgestaute Angebotsverknappung ergibt (siehe Tabelle).

Im Zeitraum 2009 bis 2013 wurden im Schnitt lediglich etwa 167 000 Einheiten erstellt. Auch wenn die Bautätigkeit weiter zunimmt, wird es wahrscheinlich nicht gelingen, die steigende Nachfrage in den wachsenden Städten zu befriedigen - Neubauten können mit dem Zuzug an Haushalten in die Städte nicht Schritt halten. In früheren Jahren wurde die Bedarfslücke durch Leerstände gefüllt, die Leerstandsraten sind in jüngster Zeit allerdings rückläufig. In Berlin zum Beispiel lag die Leerstandsrate 2009 bei zirka 3,9 Prozent. Durch Migration und Bevölkerungswachstum sank diese Rate bis 2013 auf 1,8 Prozent und ist seitdem weiter rückläufig. Andere Städte haben noch niedrigere Leerstandsraten von manchmal sogar unter einem Prozent. Die aktuelle Belebung des Wohnungsbaus führt zwar zu einer Entspannung der Situation, aber der Mangel an Wohnraum wird noch einige Jahre Bestand haben. Relevant ist in diesem Zusammenhang auch die Entwicklung der Baukosten. Durch steigende Energiestandards, höhere Bodenpreise sowie gestiegene Lohnkosten werden die Baukosten voraussichtlich weiter steigen, was wiederum die potenzielle Zunahme der Bautätigkeit verlangsamt.

Aufgrund der oben beschriebenen Fundamentaldaten sind für den deutschen Wohnungsmarkt - abgesehen von wenigen spezifischen Teilmärkten in einigen Großstädten - keine Anzeichen einer Preisblase zu sehen. Deutsche Wohnimmobilien sollten auch weiterhin lohnenswert bleiben und die Performance dieses Segments dürfte andere Immobilieninvestments wahrscheinlich übertreffen. Attraktiv sind Investments in etablierte, aber nicht "super-prime" Lagen innerhalb der Big 7. Interessant können auch Investments in kleineren Städten wirtschaftlich starker Regionen sein, sofern hier eine positive demografische Entwicklung vorliegt. In den Einzugsgebieten der Großstädte ist die Konkurrenz geringer, hier sollten sich gute Anlagemöglichkeiten bieten. Angesichts der enormen Unterschiede innerhalb von Städten, Stadteilen und -vierteln, wird eine fundierte Auswahl aber essenziell bleiben.

Investments können entweder auf Neubau- oder Bestandsimmobilien mit hoher Lage- und Gebäudequalität zielen, die den aktuellen Mieter- und Markterwartungen entsprechen - relevant sind neben dem Standort beispielsweise Struktur, Grundrisse und Ausstattung der Immobilie. Auch Mischimmobilien können gute Anlagemöglichkeiten sein, zum Beispiel Wohnhäuser mit Einzelhandelsgeschäften im Erdgeschoss, mit denen höhere Mieterträge erzielt werden - beispielsweise mit kleinen Einkaufsläden oder Geschäften in attraktiven Einkaufszonen. Wohnimmobilien in Deutschland bieten Möglichkeiten für Investments mit unterschiedlichen Risikoprofilen. Für Core-Investoren mit langfristigem Investmenthorizont, die moderate aber stabile Total Returns nachfragen, bieten sich Investments in neu gebaute hochwertige Immobilien an.

Wenn höhere Total Returns gefordert werden, ist eine Fokussierung auf Bestandsobjekte mittlerer Qualität in guten und etablierten Stadtlagen ratsam. Wichtig ist es auch, sich neu entwickelnde Potenziale im Markt zu beobachten. So besteht zum Beispiel eine zunehmende Angebotslücke bei geförderten Wohnimmobilien. Auch wenn dieses Segment kurzfristig noch keine realistische Option ist, sollte es mittel- bis langfristig investierbar werden.

Fabian Klingler Mitglied des Vorstands, Aberdeen Asset Management Deutschland, Frankfurt am Main