Die Corona-Pandemie und die damit verbunden Marktverwerfungen verdeutlichten die Bedeutung breit diversifizierter Portfolios. Die Assetklasse Immobilien ist dabei für die meisten institutionellen Investoren längst ein fester Bestandteil. Aufgrund ihrer geringen Korrelation mit traditionellen Anlageklassen wie Aktien und Anleihen wirken sie stabilisierend und bieten zugleich attraktive Renditen.

Globale Diversifikation schreitet voran

Doch im aktuellen Kapitalmarktumfeld wird es zunehmend herausfordernd, mit rein deutschen oder europäischen Immobilienportfolios diese Stärke voll auszuspielen. Die Beimischung internationaler Immobilien kann hier weiterhelfen.

Die fortschreitende globale Diversifikation ist in den vergangenen dreißig Jahren eindrücklich vorangeschritten. Der grenzüberschreitende Kapitalfluss war nie höher als im vergangenen respektive noch andauernden Immobilienzyklus. Trotzdem bleiben durch die relativ hohe regionale Allokation vielfach Chancen in den weiter entfernten Märkten wie Asien ungenutzt.

Das ist in doppelter Hinsicht unglücklich: Zum einen kann ein geografisch breit angelegtes Portfolio Abwärtsrisiken in Krisen abfedern, weil die Unterschiede bei Zyklizität und Marktbewegungen ausgenutzt werden. Zum anderen bieten auf einzelne Länder oder Regionen, wie Asien-Pazifik, fokussierte Investitionsstrategien sowie sektorübergreifende oder -spezifische Ansätze die Möglichkeit, höhere risikoadjustierte Renditen als mit geografisch hochkonzentrierten Portfolios zu erzielen.

Der unangefochtene Champion in Asien

Innerhalb der Region Asien-Pazifik sind japanische Mehrfamilienhäuser ein besonders spannendes Segment. Insbesondere im Zuge der Corona-Pandemie sind Wohnimmobilien wieder zunehmend in den Fokus vieler Investoren gerückt. Denn im Vergleich zum am Lockdown bedingt schwierigen Markt für Gewerbeimmobilien überzeugten sie mit einem langfristig stabilen Ertragsfluss. Japan ist dabei aufgrund unterschiedlicher wirtschaftlicher, demografischer und regulatorischer Faktoren attraktiv.

Zunächst spricht allein das schiere Marktvolumen für sich: Japan ist der größte Markt für Mehrfamilienhäuser in der Region Asien-Pazifik mit einem Anteil von 70 Prozent am gesamten Transaktionsvolumen seit 2007. Laut MSCI belief sich das investierbare Anlageuniversum im japanischen Mehrfamiliensektor im Jahr 2020 auf 188 Milliarden US-Dollar.

Zum Vergleich: Das investierbare Anlageuniversum auf dem deutschen Mehrfamilienhausmarkt umfasste 2020 mit 85 Milliarden US-Dollar gerade einmal die Hälfte und liegt auch in der Pro-Kopf-Betrachtung noch deutlich darunter. Ähnlich dem deutschen Marktumfeld wohnen große Bevölkerungsteile in den Metropolregionen im Mietverhältnis in Mehrfamilienhäusern. So ist die Metropolregion Tokio mit über 36 Millionen Einwohnern, die mehrheitlich zur Miete wohnen, das größte städtische Ballungsgebiet der Welt.

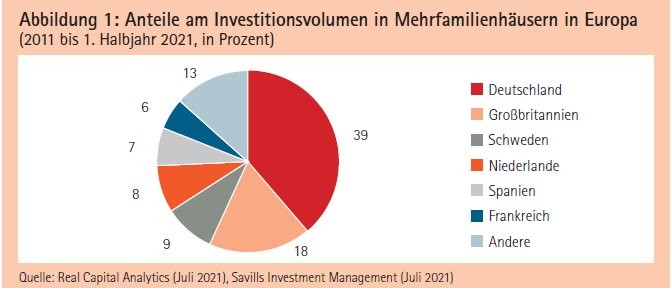

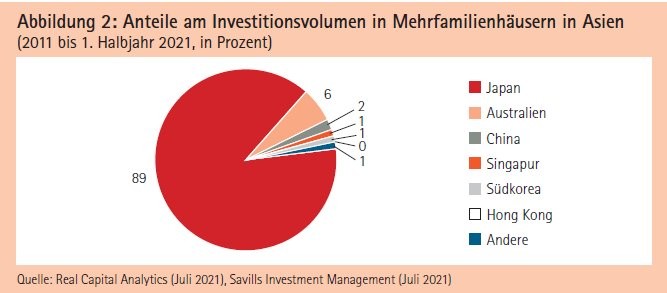

Nicht umsonst ist Japan der unangefochtene Champion in Asien: Die Markttiefe und das Interesse institutioneller Investoren am Mehrfamilienhaussektor lässt sich unter anderem auch an dem sehr hohen Anteil dieses Sektors am Investitionsvolumen in Asien ablesen. Denn ähnlich wie der deutsche Markt in Europa, weist Japan den höchsten prozentualen Anteil am gesamten asiatischen Markt auf (siehe Abbildungen 1 und 2).

Diverse strukturelle Treiber

Der japanische Markt für Mehrfamilienhäuser profitiert von einer Reihe an positiven Fundamentaldaten. So sind die Metropolregionen Japans von einer anhaltenden Urbanisierung und Verdichtung geprägt. Insbesondere die arbeitsbedingte Nettomigration aus dem In- und Ausland treibt immer mehr Zuzügler in die Großstädte. Dies führt zu einer steigenden Nachfrage nach Wohnraum und begünstigt das langfristige Miet- und Kaufpreiswachstum.

Und trotz des rückläufigen Bevölkerungswachstums steigt infolge der Singularisierung japanischer Haushalte der durchschnittlich benötigte Wohnraum pro Einwohner, was zusätzlich strukturelle Nachfrage erzeugt. Japans relativ geringe Arbeitslosigkeit und demografische Entwicklung haben ein sinkendes Potenzialwachstum und sinkende Realzinsen zur Folge. Das hieraus resultierende strukturelle Niedrigzinsumfeld stabilisiert den Wohnungsmarkt und spricht zusätzlich für die positiven Aussichten von Immobilieninvestments.

Geringe regulatorische Risiken

Neben den positiven Fundamentaldaten sollten bei der Bewertung der Marktchancen auch das politische und regulatorische Umfeld für japanische Mehrfamilienhäuser berücksichtigt werden. Während hierzulande zuletzt wieder eine stärker geführte politische Diskussion um den sogenannten "Mietendeckel" herrscht, sind etwaige Regulierungsmaßnahmen in Japan weniger wahrscheinlich.

Obwohl der deutsche Mietendeckel zwar im Frühjahr dieses Jahres vom Bundesverfassungsgericht gekippt wurde, ist das Risiko weiterer politisch motivierter Regulierungen nach wie vor gegeben - besonders im Vorlauf von Bundestagswahlen.

Dies würde sich auf zukünftige Mietpreisentwicklung, Ertragserwartungen und Immobilienbewertungen negativ auswirken. Solche regulatorischen Risikofaktoren für die Gesamtperformance von japanischen Mehrfamilienhäusern sind unserer Ansicht nach vergleichsweise geringer.

Ein weiterer struktureller Vorteil von japanischen Mehrfamilienhäusern wird insbesondere im Vergleich zu den deutschen Pendants deutlich: die mittelfristig besseren Aussichten beim Mietpreiswachstum. In den deutschen Großstädten deutet sich, unter anderem als Folge der steigenden Fertigstellungsvolumina, bereits ein Abschwächen des Mietpreiswachstums und ein nahendes Ende des laufenden Zyklus an.

In Tokio sind die Mieten für Mehrfamilienimmobilien seit 2013 zwar kontinuierlich gestiegen, liegen jedoch noch 5 Prozent unter dem Höchststand aus dem Jahr 2008. Aufgrund der genannten positiven Fundamentaldaten und demografischen Trends ist hier ein weiterhin nachhaltiger Aufwärtstrend abzusehen.

Neben den Diversifikationsvorteilen und den strukturellen Faktoren sprechen zudem die höheren Erträge sowie die Rendite-Spreads gegenüber den risikolosen Zinssätzen von Staatsanleihen für japanische Wohnimmobilien. Der Blick auf die Ausschüttungsrendite zeigt, dass japanische Mehrfamilienhäuser stets eine höhere Risikoprämie gegenüber dem risikofreien Zinssatz bieten.

Im vergangenen Jahrzehnt bot der japanische Mehrfamilienhaussektor einen relativ hohen durchschnittlichen Rendite-Spread von knapp 480 Basispunkten. Zum Vergleich: Deutsche und US-amerikanische Mehrfamilienhäuser bieten einen Rendite-Spread von 280 beziehungsweise 200 Basispunkten (siehe Abbildung 3). Dennoch gilt natürlich: Rationale Investoren mit langfristiger Investmentperspektive sollten die Risikoprämie bei Auslandsinvestitionen stets kritisch hinterfragen und zudem mögliche Währungsrisiken miteinbeziehen.

Attraktive Alternative zu deutschen Wohnimmobilien

Insgesamt sind japanische Wohnimmobilien aufgrund ihres defensiven Charakters und der damit einhergehenden Stabilität für konservative Core-Immobilieninvestoren eine attraktive Alternative zu hiesigen Immobilieninvestments.

Japanische Mehrfamilienhäuser bieten ein überdurchschnittliches Mietsteigerungspotenzial und die positiven Fundamentaldaten machen Mehrfamilienhäuser zu einer attraktiven Ergänzung für Core-Investoren.

Die Aussichten für japanische Wohnimmobilien verdeutlichen zudem exemplarisch, welche spannenden Investitionsmöglichkeiten die entwickelten Märkte der Region Asien-Pazifik bieten. Um die Marktchancen vor Ort erkennen und heben zu können, sind ein fundiertes Research, die Analyse der Fundamentaldaten und lokale Marktexpertise entscheidend.