Lange Zeit galt in Deutschland das unumstößliche Prinzip, dass Erträge von Fonds erst beim Anleger und nicht bereits vorher auf Fondsebene besteuert werden, unabhängig davon, ob es sich um Publikums- oder Spezialfonds handelt. Das wird sich ab dem 1. Januar 2018 mit Inkrafttreten der Investmentsteuerreform ändern. Gerade für die bei institutionellen Anlegern beliebten Masterfondskonzepte ist eine Umstrukturierung zu prüfen. Sonst drohen mögliche steuerliche Nachteile.

Prinzipiell können Investoren bei Spezial-Investmentfonds künftig zwischen zwei Besteuerungsvarianten wählen. Die erste ist eine Besteuerung auf Fondsebene in Höhe von 15 Prozent, die zweite besteht in der Ausübung der Transparenzoption bei inländischen Beteiligungseinnahmen und Einbehalt von Kapitalertragsteuer auf inländische Immobilienerträge und Gewinne aus der Veräußerung inländischer Immobilien bei Zurechnung dieser Erträge an den Anleger.

Zwei Varianten stehen zur Wahl

Mit dieser zweiten Option bleibt die Steuerbefreiung auf Fondsebene auch weiterhin vollständig erhalten. Erst der Anleger muss dann wie gewohnt die ausgeschütteten sowie ausschüttungsgleichen Erträge und Gewinne aus der Veräußerung der Investmentanteile versteuern. Das mag zunächst den trügerischen Eindruck erwecken, dass sich eigentlich nichts ändert, zum Beispiel für steuerbegünstigte Anleger. So bleiben bei Kirchen und Stiftungen sämtliche inländischen Erträge auf Fondsebene steuerbefreit, bei Pensionskassen und Versorgungswerken die im Inland erzielten Mieterträge und Veräußerungsgewinne aus Immobilien. Doch es geht ums Detail. Je komplexer die Strukturen, umso eher besteht Handlungsbedarf. Deshalb sollten Anleger ihre Fonds und Portfolios genau prüfen, um keine bösen Überraschungen zu erleben.

Insgesamt müssen verschiedene Punkte geklärt werden: Um welche Art Fonds handelt es sich? Welche Assetklasse ist darin vertreten? Wie sieht die genaue Anlegerstruktur aus, insbesondere bei mehrstöckigen Strukturen? Welche Erträge erzielt der Fonds? Denn wenn nach einer eingehenden Analyse, die für die jeweilige Konstellation beste steuerliche Variante gewählt wird, müssen sich institutionelle Investoren nur auf geringe oder im besten Fall keine steuerlichen Mehrbelastungen einstellen.

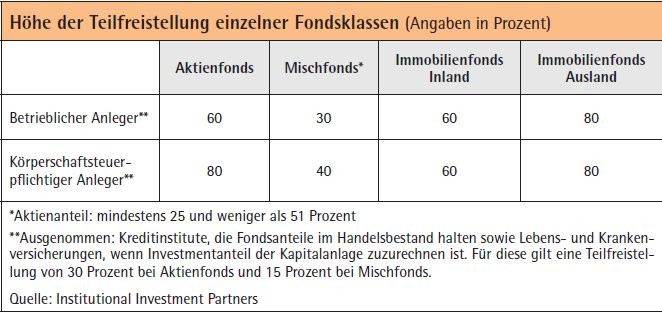

Stärkere Entmischung von Anlagen im In- und Ausland

Sobald ein Fonds die Besteuerung als Investmentfonds wählt, sind ab dem kommenden Jahr inländische Mieterträge sowie Gewinne aus der Veräußerung inländischer Immobilien und Beteiligungseinnahmen auf Fondsebene zu versteuern. Dagegen werden im Ausland erwirtschaftete Mieten, Gewinne aus der Veräußerung von Immobilien sowie Beteiligungs- und Zinseinnahmen auf Fondsebene weiterhin steuerfrei sein. Zum Ausgleich der steuerlichen Belastung auf Fondsebene unterliegen die Ausschüttungen bei der Besteuerung des Anlegers einer teilweisen Freistellung. Wie in der Abbildung zu sehen, ist diese vom Anlageschwerpunkt abhängig. Zudem ist zu beachten, dass sich für die Gewerbesteuer die Teilfreistellungssätze jeweils um die Hälfte reduzieren.

Bei einem in europäischen Immobilien investierten Fonds, bei dem sich für eine steuerliche Behandlung als Investmentfonds entschieden wurde, ist aufgrund der unterschiedlichen Höhe der Teilfreistellungssätze zu klären, ob der überwiegende Teil des Vermögens des Investmentfonds in ausländischen Immobilien oder Immobiliengesellschaften steckt oder nicht. Zur Ermittlung der Teilfreistellungssätze hat das Bundesfinanzministerium Mitte Juni 2017 ein umfangreiches Schreiben veröffentlicht. Bei Investments in ausländische Gesellschaften reicht es demnach in der Regel nicht, die "Werte der Beteiligungen" zu kennen.

Vielmehr werden unter anderem die Verkehrswerte der einzelnen ausländischen Immobilien, die Höhe der noch nicht abgeschriebenen Anschaffungsnebenkosten sowie die Summe der Forderungen aus der Grundstücksbewirtschaftung benötigt. Insofern ist es von Vorteil, wenn die entsprechende Kapitalverwaltungsgesellschaft über ein spezielles Gesellschaftsrechnungswesen für die ausländischen Immobiliengesellschaften verfügt. Dieses Beispiel zeigt, dass der Trend künftig wahrscheinlich in die Richtung geht, dass sich Fonds entweder ausschließlich oder überwiegend auf in- oder ausländische Immobilieninvestments fokussieren.

Weitreichende Folgen für mehrstufige Fondsstrukturen

Problematisch sind vor allem komplexe Dachfondsstrukturen. Bei Konstruktionen mit mehr als zwei Fondsebenen ist eine steuerliche Mehrbelastung recht wahrscheinlich. Bislang sind drei- oder vierstufige Strukturen in Masterfonds durchaus üblich. Anleger bündeln häufig alle Fondsanlagen in einem oder mehreren Masterfonds. Diese halten fast ausschließlich Dachfonds, die in unterschiedlichen Assetklassen, typischerweise Immobilien und Wertpapiere, engagiert sind. Der Immobiliendachfonds investiert wiederum in verschiedene einzelne Immobilienzielfonds, um ein ausgewogenes, gut diversifiziertes Portfolio abbilden zu können.

Regelungen, die erst im Juni 2017 durch das Steuerumgehungsbekämpfungsgesetz in das ab dem 1. Januar 2018 geltende Investmentsteuergesetz aufgenommen wurden, benachteiligen solche mehrstufigen Konstruktionen steuerlich. Insofern sollte eine bestehende Bündelung einzelner Zielfonds in einem oder mehreren Masterfonds unbedingt hinterfragt werden. Es empfiehlt sich daher, auf zwischengeschaltete Ebenen zu verzichten und einfachere, auf den spezifischen Einzelfall optimierte Konstruktionen zu wählen.

Steuerbegünstigte Anlegergruppen wie Kirchen sollten ebenfalls ihre Fondskonstruktionen auf den Prüfstand stellen. Denn nur wenn der Masterfonds die Besteuerung als Investmentfonds wählt, ist eine steuerfreie Weiterleitung von in Deutschland erwirtschafteten Immobilienerträgen an den Anleger möglich. Zudem muss der Dachfonds gegenüber dem Zielfonds, der die inländischen Immobilien im Portfolio hält, die Immobilientransparenzoption ausüben.

In diesem Fall gilt der Master-Investmentfonds aufgrund seiner steuerbefreiten Anleger selbst als steuerbefreiter Anleger, weshalb ihm die Erträge des Immobilien-Zielinvestmentfonds steuerfrei zufließen. Wäre der Masterfonds dagegen ein Spezial-Investmentfonds, so unterlägen die ausgeschütteten und ausschüttungsgleichen inländischen Immobilienerträge des Immobilien-Ziel-Spezial-Investmentfonds einem definitiven Kapitalertragsteuerabzug von 15 Prozent. Ähnlich gestaltet sich die Situation für Versorgungswerke und Pensionskassen.

Für Lebensversicherungen münden mehrstufige Strukturen von Masterfonds, bei denen Ziel-Spezial-Investmentfonds Immobilienerträge im Inland erzielen, künftig ebenfalls in eine Steuerbelastung. Diese Erträge unterliegen, und zwar unabhängig davon, ob der Masterfonds steuerlich als Investmentoder als Spezial-Investmentfonds gestaltet wird, auf Ebene des Masterfonds der Besteuerung.

Proaktive Gestaltung der Konstruktionen wird wichtig

Damit kommt es, trotz steuerlich anzuerkennender Rückstellungen für Beitragsrückerstattungen auf Ebene der Lebensversicherung, zu einer definitiven Steuerbelastung der inländischen Immobilienerträge. Lebensversicherungen sollten daher auch ihre Investmentstrukturen einer besonders genauen Prüfung unterziehen.

Die Konsequenzen der Investmentsteuerreform sollten institutionelle Anleger nicht ignorieren. Vielmehr sollten sie ihre Vermögensverwaltungskonzepte steuerlich auf den Prüfstand stellen, um böse Überraschungen zu vermeiden. Auf die Kapitalverwaltungsgesellschaften kommt ebenfalls einiges zu. Sie sind der erste Ansprechpartner für institutionelle Anleger und sollten Investoren bei der Optimierung der Fondsstrukturen im Hinblick auf die neuen Rahmenbedingungen beraten. Außerdem müssen sie ihre eigene Infrastruktur anpassen, beispielsweise im Hinblick auf IT-Prozesse, um datentechnisch die Anforderungen bewältigen zu können, welche die steuerlichen Änderungen mit sich bringen. So müssen bei den Verträgen die Anlagebedingungen bis 31. Dezember 2017 angepasst sein und auch das Steuerreporting muss angepasst werden.