Anfang 2016 publizierte das Investmenthaus Hammerson in seinem Bericht zum abgelaufenen Geschäftsjahr, das die Beteiligungen an den von Value Retail gemanagten Fabrikverkaufszentren eine Rendite von 16,4 Prozent erzielten. Hammerson hält an diesen Centern Anteile zwischen 22 und 45 Prozent. Ein Jahr darauf war diese Rendite zwar etwas zurückgegangen, belief sich aber immer noch auf beachtliche 15,0 Prozent. Dabei weist Hammerson durchaus mit gewissem Stolz darauf hin, dass die Umsätze dieser Center seit Jahren mit guten, meist zweistelligen Zuwachsraten steigen, die Flächenproduktivität im Mittel aller Center sich auf ein mehrfaches der Benchmarks für Shoppingcenter beläuft und in der Spitze bei einem Objekt sogar 40000 Euro pro Quadratmeter überschritten hat.

Spitzenwerte bei Raumleistung und Rendite ...

Das sind Werte, von denen in Shoppingcenter investierte Fonds nur träumen können. Auch vor dem Hintergrund des aktuellen Anlagedrucks vieler Investoren befeuert die so geweckte Phantasie nun den Transaktionsmarkt.

Bei aller Euphorie wird allerdings gerne übersehen, dass die von Hammerson erzielten Renditen und die Flächenproduktivitäten der von Value Retail gemanagten Center die Ausnahme und nicht die Regel in diesem Markt darstellen. Aber es ist in der Tat korrekt, dass die Umsätze der Outlet Center meist deutlich über Vergleichswerten von Shoppingcentern liegen. Aber auch im Outlet-Markt wachsen nicht alle Bäume in den Himmel. So stellen die Entwicklung, Konzeptionierung, Vermietung und Betrieb besonders hohe Anforderungen an Erfahrungen und Marktkenntnisse der befassten Akteure: einen geeigneten Standort zu finden, das passende Konzept zu entwickeln ist das Eine, die richtigen Markenkontakte zu haben und die spezifische Managementqualität mitzubringen sind aber das Andere.

Gerade das sind aber die Erfolgsfaktoren. Das können nicht viele, wenngleich es aber auch immer wieder Neueinsteigern in diesem Markt gelingt, sich die entsprechenden Kenntnisse anzueignen und zu reüssieren. Beispiele wie die Hesta Immobilien GmbH mit dem Seemaxx Outlet Center Radolfzell oder der Tiroler Bauunternehmer Nikolaus Huter mit dem Outlet Center Brenner zeigen, dass es sich nicht um einen "closed shop" handelt. Aber allgemein sollte klar sein: Es reicht einfach nicht, an einer Halle ein Schild anzubringen, auf dem Outlet Center steht, etwas Werbung zu machen, Markenwaren rabattiert zu verkaufen und darauf zu hoffen, daß der Laden von den Schnäppchenjägern gestürmt wird. Genau das aber wurde in der Vergangenheit immer wieder versucht.

... aber auch die höchste Havariequote

Entsprechend findet sich bei dieser Vertriebsform des Einzelhandels auch die höchste Havariequote. Im Rahmen der europaweiten Standortforschung konnten von Ecostra bislang 27 Standorte identifiziert werden, an denen Outlet Center gebaut und meist auch in Betrieb genommen wurden, die aufgrund des fehlenden wirtschaftlichen Erfolges aber wieder schließen mussten. Damit scheitert im Mittel jede sechste bis siebte Projektentwicklung und mündet - aufgrund der stark eingeschränkten Nachnutzungsmöglichkeit - in einen meist dauerhaften Leerstand.

In der Analyse der Ursachen des Scheiterns dieser Objekte findet sich fast immer dasselbe Muster: unerfahrene Betreiber oder Entwickler, falsche Standortwahl, zu geringe Flächengröße und/oder intensive Wettbewerbsverflechtungen zu einem dominanten, bestehenden Outlet Center im näheren regionalen Umfeld. Da zwischenzeitlich sehr gute Kenntnisse zu den Standortanforderungen sowie den Funktionsbedingungen dieser Vertriebsform verfügbar sind, sollten solche Risiken aber eigentlich mit einer sorgfältigen Planung beherrschbar sein.

Professionell konzipierte und entwickelte Outlet Center an geeigneten Standorten ermöglichen für Investoren einen stabilen Cashflow, selbst in einem volatilen wirtschaftlichen Umfeld. Über lange Zeit war von verschiedenen Akteuren immer wieder die These zu vernehmen, dass Outlet Center antizyklisch performen würden. Nach den Ecostra vorliegenden Informationen ist diese These zwar nicht falsch, aber auch nicht ganz richtig. Wie die Daten aus verschiedenen europäischen Märkten illustrieren, zeigen Outlet Center auch in Phasen der allgemeinen wirtschaftlichen Prosperität eine überdurchschnittliche Umsatzentwicklung. Outlet Center haben aber gleichzeitig eine weitaus bessere Krisenresistenz als Shopping- oder Fachmarktzentren, indem rezessive Phasen mit einer allgemeinen Konsumzurückhaltung der Verbraucher sich bei dieser Immobilienform erst weitaus später und dann auch noch schwächer bemerkbar machen.

Dies gilt in noch stärkerem Maße gegenüber den Herausforderungen des Internets. Nach Einschätzung von Ecostra sind Outlet Center die wohl einzige Vertriebsform des stationären Handels, welche weitgehend immun gegen das Internet-Shopping ist. Das ist so, obwohl bei dem meisten Online-Shops die Rabattierung von Markenwaren die dominierende Absatzstrategie darstellt und insofern eigentlich im Internet der direkte Wettbewerber für die Fabrikverkaufszentren zu vermuten wäre. Die Gründe dieser Wettbewerbsimmunität liegen aber nicht in der Breite und Tiefe des Angebotes an Markenwaren oder besonders günstigen Rabatten; hier ist das Internet immer besser. Die zwischenzeitlich sehr ausgefeilte Logistik der Online-Shops sowie entsprechende Gewährleistungen legen auch nahe, dass es nicht der Zeitfaktor oder eine Umtauschproblematik bei Nichtgefallen sein kann.

Weitgehende Immunität

Vielmehr liegen die Gründe für diese Wettbewerbsimmunität bei spezifisch sozialen Aspekten des Einkaufsverhaltens. Und das ist etwas, dass das Internet nicht kann. Das Outlet-Shoppen hat mit einem herkömmlichen Versorgungseinkauf so gut wie nichts mehr zu tun, denn - und das mag überraschen - es geht überhaupt nicht mehr um die Ware selbst, welche hinsichtlich ihrer Bezugsquellen völlig austauschbar geworden ist. Ein Markenprodukt ist dasselbe, unabhängig davon, ob es im innerstädtischen Fachhandel, im Shoppingcenter, im Online-Shop oder im Fabrikverkauf erworben wird. Outlet Center sind heute eine Destination und vermarkten sich gezielt als solche; sie sind ein Ausflugsziel für einen Einkaufstrip mit Freunden und Familie, das heißt der Besuch wird geplant und erfolgt fast nie allein, sondern in Begleitung. Im Angelsächsischen nennt man dies: "a day-out-experience".

Vor diesem Hintergrund sind Outlet Center immer mehr in den Fokus von Investoren geraten, bilden zwischenzeitlich eine eigene Assetklasse oder werden als Beimischung für Portfolios mit sonstigen Handelsimmobilien gesucht. Auch Banken haben ihre anfängliche Zurückhaltung aufgegeben und finanzieren nun Projekte und Bestandsimmobilien. Viele Finanzdienstleister kennen jetzt auch die Besonderheiten und funktionalen Anforderungen, können mit den Benchmarks der Outlet Center - etwa den spezifischen Vorvermietungsquoten - umgehen und haben gelernt, die Chancen und Risiken einer Finanzierung weitgehend verlässlich zu bewerten.

Allerdings bleiben die Outlet Center auch im Investmentmarkt eine Nische. Aufgrund der insgesamt geringen Zahl an Fabrikverkaufszentren in Europa gibt es einfach kein ausreichendes Angebot. Gut im Markt positionierte und entsprechend performende Center stehen kaum oder nur sehr selten zum Verkauf. Insofern herrscht auf dem Transaktionsmarkt nur wenig Bewegung und das Volumen ist vergleichsweise gering (siehe Abbildung 1). Es handelt sich klar um einen Verkäufermarkt. Da ist es dann ein seltener Ausnahmefall wenn gleich ein ganzes Portfolio an Standorten auf dem Markt angeboten wird.

Zu geringes Angebot - eindeutig ein Verkäufermarkt

Dies war Ende 2016 mit dem Exit des Irus European Retail Property Fund der Fall, bei dem in zwei Transaktionen insgesamt zehn Standorte in Spanien, Portugal, Italien, Deutschland und Polen mit einer gesamten Mietfläche von rund 217 000 Quadratmetern den Besitzer wechselten. Dabei konnte sich der bisherige Betreiber dieser Standorte, Neinver, zusammen mit dem Investor TH Real Estate als neuem Partner insgesamt sechs Standorte sichern. Die restlichen vier Standorte - darunter mit Zweibrücken auch die "Perle in der Krone" des Irus-Fonds - gingen im Rahmen eines "off-market-deals" an die Via Outlets, hinter der die Investmenthäuser Hammerson, Meyer Bergman, der holländische Pensionsfonds APG und der Outlet-Betreiber Value Retail stehen.

Dieser bislang größten Transaktion in der europäischen Outlet-Historie folgte zu Beginn des Jahres 2017 der Kauf der drei Fashion House Outlet Center in Polen durch einen Fonds der Deutschen Bank sowie ebenfalls ein Paketverkauf von drei britischen Centern an den britischen Investor Land Securities. Im gesamten Jahr 2016 belief sich das aggregierte Transaktionsvolumen in allen europäischen Ländern nach Ecostra-Recherchen auf knapp 1,8 Milliarden Euro, was mehr als das Doppelte des Vorjahreswertes ist und einen einsamen, neuen Spitzenwert bildet.

Im Vergleich zum Shoppingcentermarkt ist dies gleichwohl eine fast zu vernachlässigende Größe. Allein in Deutschland wurden in demselben Jahr Shoppingcenter im Gesamtvolumen von zirka 3,6 Milliarden Euro, also für den doppelten Wert, gehandelt. Auf europäischer Ebene dürfte es sich um ein Vielfaches handeln.

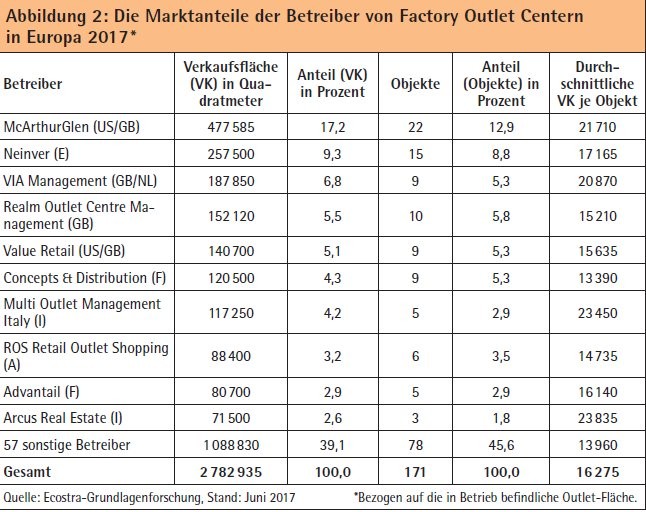

Die meisten dieser Transaktionen waren verbunden mit einem Austausch des zuständigen Centermanagements, was auf der Betreiberseite zu deutlichen Verschiebungen der Marktanteile geführt hat (siehe Abbildung 2). Die Position von McArthurGlen als europäischer Marktführer ist dabei weiterhin unangefochten (17,2 Prozent Marktanteil). Auch konnte Neinver trotz des Verlustes von vier Standorten, welche an die Via Outlets gegangen sind, seine Position als Nummer 2 in Europa behaupten (9,3 Prozent Marktanteil). Aber die erst 2014 gegründete Via Outlets hat in diesem Markt einen geradezu raketenhaften Aufstieg hingelegt, ist innerhalb nur eines Jahres von Platz 9 auf Rang 3 vorgerückt und hält nun einen Marktanteil von 6,8 Prozent.

Zu den Aufsteigern des Jahres zählt auch der österreichische Betreiber ROS Retail Outlet Shopping, welcher nun neu für das Management des Premier Outlet Center bei Budapest (Ungarn) und der von der deutschen Bank gekauften drei polnischen Fashion House Outlet Center verantwortlich ist. Die ROS kommt nun auf einen Marktanteil von 3,2 Prozent und Rang 8 in Europa. Neu in die Betreiber-Top-10 Europas vorgestoßen ist das Unternehmen Arcus Real Estate, das sich bislang aber ausschließlich auf den italienischen Markt konzentriert.

Deutschland führend bei Ansiedlungsplanungen

Derzeit befinden sich in Europa 171 Outlet Center in Betrieb, deren gesamte Verkaufsfläche (VK) sich auf knapp 2,8 Millionen Quadratmeter summiert. In den letzten zehn Jahren stieg in Europa die Zahl der in Betrieb befindlichen Outlet Center um etwa 40 Prozent und die gesamte Outlet-Verkaufsfläche legte um rund 57 Prozent zu. Als größter und kaufkraftstärkster Markt zeigt Deutschland mit aktuell 14 Outlet Centern und einer gesamten Outlet-Fläche von etwas mehr als 208000 Quadratmetern, was rund 2,5 Quadratmeter VK pro 1000 Einwohner entspricht, noch deutliche Ausbaupotenziale.

So sind die Entwickler und Betreiber intensiv auf Standortsuche. Insbesondere im bevölkerungsreichsten Bundesland Nordrhein-Westfalen läuft derzeit das Rennen um neue Ansiedlungen. Aktuell befinden sich in ganz Deutschland etwa 16 solche Planungen in einer bereits konkreteren Phase, in ganz Europa gibt es derzeit etwa 65 solche Ansiedlungsvorhaben.

Die "hübsche Braut" erfordert eine sorgfältige Prüfung

Damit sind eine ganze Reihe von Planungen in der Pipeline. Allerdings bei weitem nicht genug, um den Investorenappetit zu befriedigen. Da Value Retail in Europa derzeit keine weiteren Standorte plant, hat Hammerson seine Strategie modifiziert. Zusammen mit dem Investmenthaus Meyer Bergman, der holländischen Pensionskasse APG und dem Outlet-Betreiber Value Retail hat Hammerson die Via Group gebildet, welche bestehende Outlet Center in Europa aufkauft, die eher schwach performen, aber Optimierungspotenzial erkennen lassen (sogenannte "Value-Add-Strategie").

In Anbetracht der möglichen wirtschaftlichen Performance und der Widerstandskraft der Outlet Center gegenüber rezessiven Phasen ebenso wie auch gegenüber dem Online-Shopping stellt diese Vertriebsform des Einzelhandels im Moment für Investoren die wohl hübscheste Braut im Retail-Markt dar. Aber wer hier auf Freiersfüßen wandelt, sollte sich nicht von falschen Vorstellungen leiten lassen. Auch in diesem Markt gelten alte Weisheiten wie "Lage, Lage, Lage". Dazu noch Konzept- und Betreiberqualität, neben einigen weiteren Besonderheiten. So kann gerade auch in Anbetracht des nur geringen Angebotes und der stark eingeschränkten Nachnutzungsmöglichkeit wie im richtigen Leben konstatiert werden: Es prüfe sorgfältig, wer sich binden will! Eine Fehlentscheidung beziehungsweise Scheidung kann auch teuer werden.