Immobilien bleiben auch im Jahr 2018 durch die niedrigzinsbedingte Alternativlosigkeit ein beliebtes Anlageformat. Auf der Suche nach lukrativen Anlageoptionen bieten sich institutionellen Anlegern auch im Segment der bankenunabhängigen Immobilienfinanzierungen in wachsendem Maße lohnende Wege. Neben Investments in Kreditfonds gibt es auch im aktuellen Marktumfeld Finanzierungsgelegenheiten.

Durch die stark gestiegenen Marktwerte gibt es insbesondere bei Premium-Immobilien in A-Lagen erhebliche Differenzen zwischen den festgestellten Marktwerten einerseits und den Beleihungswerten der Banken andererseits. Somit sind entsprechende erstrangige Finanzierungen nicht ausschließlich durch den Cashflow der Mieteinnahmen gedeckelt, sondern enden in der Kredithöhe meistens bei 100 Prozent des Beleihungswertes.

Bankenunabhängige Kapitalgeber mit mehr Spielraum

Daraus ergeben sich Finanzierungsausläufe, welche unter 60 Prozent, vielfach sogar unter 50 Prozent des Marktwertes liegen. So werden durch die restriktiven Kreditvorgaben der Banken viele Investments verhindert. Bankenunabhängige Kapitalgeber, dazu gehören beispielsweise Versicherer, können hingegen mit einem größeren Spielraum agieren und Interessenten höhere Kredite zur Verfügung stellen. Eine verpflichtende Bindung an die klassische Beleihungswertverordnung gibt es hier nicht. Hier besteht die Opportunität für institutionelle Investoren, als erstrangiger Finanzierer als Alternative zu Banken aktiv zu werden.

Ein jüngstes Beispiel, das in der Praxis allerdings in dieser Art mehrfach erfahren wurde, soll diesen Ansatz aufzeigen: In einer deutschen Top-5-Stadt befindet sich eine Premium-Büroimmobilie. Der Marktwert dieser Immobilie wird auf 105 Millionen Euro taxiert, der berechnete Beleihungswert liegt allerdings nur bei 42 Millionen Euro. Der Eigentümer erhielt von Banken diverse Finanzierungsofferten. Das beste Angebot einer Bank war ein langfristiges Darlehen über 48 Millionen Euro, welches aufgrund der hohen Objektqualität sogar über dem aktuellen Beleihungswert auslaufen würde. Die Konditionen dieses Angebots bei zehn Jahren Laufzeit lagen bei 1,90 Prozent Zinsen bei 2,5-prozentiger Tilgung.

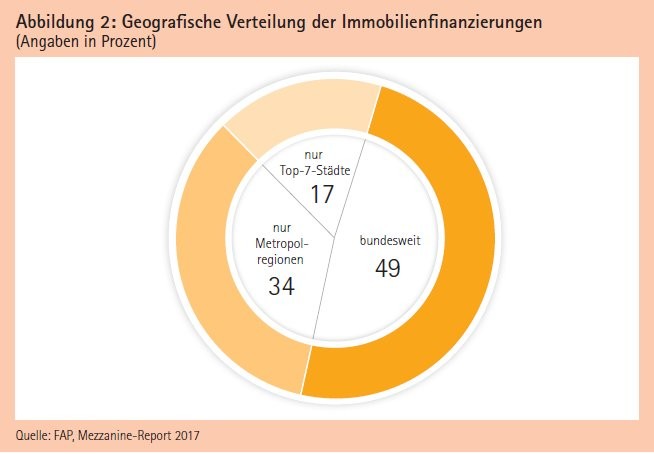

Ein stetig wachsender Markt

Das Kreditangebot einer deutschen Versicherung für dasselbe Objekt sah für unseren Investor allerdings deutlich vielversprechender aus: Das Angebot beinhaltete ein Darlehen von 60 Millionen Euro bei zehnjähriger Laufzeit. Die Zinsen liegen bei 2,00 Prozent, die Tilgung ebenfalls bei 2,00 Prozent. Es überrascht wenig, dass die Finanzierung von unserem Mandanten in Kooperation mit der Versicherung als Kreditgeber realisiert wurde.

Beispiele wie dieses veranschaulichen die Möglichkeiten für bankenunabhängige Finanzierer, in der aktuellen Niedrigzinsphase lukrative Finanzierungsangebote zu offerieren. Der Markt dafür wächst stetig, bereits heute ist die Nachfrage durch institutionelle Investoren im Bereich der Immobilienfinanzierung groß. Bei dem dargestellten Beispiel war das gewährte Darlehen über 60 Millionen Euro ausreichend, um das Projekt refinanzieren zu können.

Mezzanine-Finanzierungen bei Bedarf als Ergänzung

Ist das nicht der Fall, sind bei Bedarf weitere beziehungsweise zusätzliche Finanzierungen denkbar, um die bestehende Finanzierungslücke zu verkleinern. Hier kommen wir in den Bereich der Mezzanine-Finanzierungen, die institutionellen Investoren ebenfalls interessante Möglichkeiten bieten. Um bei unserem Beispiel zu bleiben: Auf die durch die Versicherung gewährte Finanzierung von 60 Millionen Euro könnte eine Nachrangfinanzierung als zweite Option aufgesattelt werden. Diese Mezzanine-Finanzierung, gewährt als Darlehen eines einzelnen Kapitalgebers oder von einem Mezzanine-Fonds zur Verfügung gestellt, könnte bis zu 85 Prozent des Marktwertes betragen.

Aufgrund des limitierten Cashflows wären dann allerdings weitere Möglichkeiten zur Sicherstellung des Zinsdienstes zu vereinbaren. Auch diese Möglichkeiten sind gängige Optionen. Dieser Bereich der Nachrangfinanzierungen wird von FAP im jährlichen Marktreport, dem FAP-Mezzanine-Report untersucht. Seit 2015 wird dieser Report erstellt und er belegt ein kontinuierliches Engagement von institutionellen Investoren in diesem Marktsegment, auch Family Offices sind weiter aktiv.

Ein breites Feld von Assetklassen

Welche Immobilien werden von den Kapitalgebern finanziert? In der Bestandsfinanzierung finden sich auf den ersten drei Plätzen die Segmente Wohnen, Büro und Mixed-Use. Weiterhin beliebt sind Handelsimmobilien und Hotels. Das Feld reicht bis hin zu Parkhäusern, Freizeitimmobilien und Gesundheitsimmobilien. In der Projektentwicklung stehen auf den Rängen 1 bis 3 die Assetklassen Wohnen, Büro und Handelsimmobilien. Auch hier zeigt sich eine breite Streuung der finanzierten Assetklassen über Hotels, Logistikimmobilien, Ärztehäuser und selektiv bis hin zu Freizeitimmobilien.

Die Verzinsungserwartung der Kapitalgeber in der Bestandsfinanzierung liegt zwischen 6 und 15 Prozent IRR, erreicht werden im Schnitt 9,0 Prozent (Vorjahr: 9,3 Prozent). Bei Projektentwicklungen werden 8 bis 18 Prozent IRR erwartet, erreicht werden durchschnittlich 14 Prozent (Vorjahr: 14 Prozent).

Steigende Volumina bei Projektentwicklungen

Im Jahr 2015 wurden für die Finanzierung von Projektentwicklungen noch Tranchen ab 500 000 Euro ausgereicht, 2016 starteten Kapitalgeber eher ab einer Million Euro, heute stellen viele Kapitalgeber Mindesttranchen ab zwei Millionen Euro. Die meisten Finanzierer (73 Prozent) konzentrieren sich auf Tranchen zwischen 3 und 15 Millionen Euro. Dadurch konnten im Bereich bis zu 2,5 Millionen Euro Crowdfunding-Plattformen zulegen, sie sind in diesem Finanzierungsrahmen nun Topanbieter.

Die Nutzung der verschiedenen Formen bankenunabhängiger Immobilienfinanzierung bietet institutionellen Investoren lukrative Renditen bei gleichzeitig hoher Sicherheit von Investitionen in 1-A-Lagen oder weiteren sehr guten Standorten. Um die verschiedenen Modelle prüfen und vergleichen zu können und darauf basierend die bestmögliche unternehmerische Entscheidung zu treffen, empfiehlt sich auf jeden Fall die Zusammenarbeit mit einem unabhängigen Finanzierungsberater.

Bündelung der Geldgeber für größere Finanzierungen im Kommen

Nur dieser kann durch qualifizierte Kapitalmarkt- und Finanzierungsexpertise zusammen mit langjähriger Erfahrung und detaillierter Marktkenntnis die bestmöglichen Finanzierungsmodelle identifizieren. Für institutionelle Anleger, die als bankenunabhängige Finanzierer aktiv werden möchten, jedoch die aufwendige Einzelfallprüfung vermeiden wollen, bietet sich eine weitere Option. Als relativ neue Vehikel werden erste Fonds aufgelegt, die mehrere Kapitalgeber bündeln und so auch größere Finanzierungen ermöglichen. Die Vorteile für institutionelle Investoren mit Blick auf Risikodiversifizierung und Kosteneffizienz verglichen mit einzelnen Finanzierungen liegen auf der Hand.

Die FAP Group wird noch im laufenden Jahr einen Luxemburger Real Estate Debt Fonds auflegen lassen. Als Initiator und Anlageberater hat FAP eine Service KVG in Luxemburg mit der Auflegung des Mezzanine-Fonds beauftragt und stellt über ihre Plattform einen Zugang für institutionelle Anleger her. Ein erster Teilfonds wird sich auf die Vergabe von nachrangigem Kapital für deutsche Bestandsimmobilien und Projektentwicklungen konzentrieren. Auch im Bereich der Direktanlage und Investments in Finanzierungen (sogenannte "Debt Investments") bestehen für institutionelle Kapitalanleger weiterhin spannende Opportunitäten.

Das aktuelle Marktumfeld zeigt, dass bei der weiterhin bestehenden regulatorisch begründeten Limitierung von klassischen Bankhäusern in der Finanzierungsgestaltung die Nachfrage nach Modellen von unabhängigen Finanzierern zunimmt. Für institutionelle Investoren bildet sich damit zunehmend ein weiteres Betätigungsfeld im Immobiliensektor neben Direktinvestitionen, klassischen Immobilienfonds und Projektbeteiligungen. Im weiterhin bestehenden Niedrigzinsumfeld ist dies eine attraktive Investmentopportunität.