Als Reaktion auf die Finanzkrise wurde in Basel zunächst die Eigenmittelunterlegung von Verbriefungen nahezu verdoppelt. Diese Notoperation, als Basel 2.5 bekannt geworden, trat bereits im Jahre 2010 in Kraft. Allen Ausschussmitgliedern war damals schon klar, dass eine grundlegende Überarbeitung der Marktrisikoregeln notwendig war. Nach mehr als 10 Jahren wurde dieser Fundamental Review Mitte Januar endlich komplett fertiggestellt.

Umsetzung der Baseler Kapital- und Liquiditätsvorschriften

Die folgenden drei wesentlichen Schwächen der Basel-II-Regeln sollen damit ausgeräumt werden:

- Die alte Abgrenzung von Handelsbuch und Bankbuch ließ den Banken viel Spielraum und lud zum Cherry-Picking ein.

- Die Risikomodellierung war nicht zufriedenstellend. Dies betraf insbesondere die Risiken mit geringer Eintrittswahrscheinlichkeit, die sogenannten "Tail-Risks". Aber auch Liquiditäts- und Kreditrisiken wurden nicht ausreichend berücksichtigt.

- Der alte, einfache Standardansatz war kein adäquates Verfahren für handelsaktive Häuser. Eine glaubhafte Alternative bei Entzug der Modelle-Genehmigung war damit nicht vorhanden.

Die neuen Baseler Marktrisiko-Regeln, die 2016 erstmals veröffentlicht wurden, fanden sich praktisch eins zu eins im Legislativvorschlag der EU-Kommission wieder. Auch wenn sich im Laufe des Trilogs noch wesentliche Veränderungen ergeben haben, wird es auch in Europa einen völlig neuen Modelle- und Standardansatz geben. Modellebanken müssen künftig den Standardansatz parallel mitrechnen. Grund ist natürlich der 72,5 Prozent-Output-Floor, der auf Grundlage der Standardansätze berechnet wird.

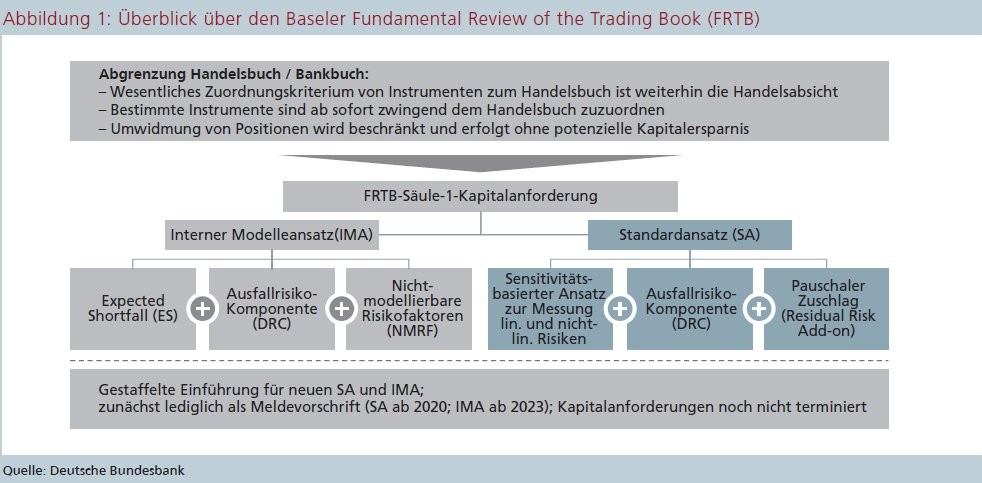

Die Abgrenzung von Bank- und Handelsbuch wird sich grundsätzlich ändern (Abbildung 1). Bisher war allein die Motivation des Geschäfts, also die Handelsabsicht, maßgeblich für die Zuordnung zum Trading Book. Die Banken waren hier also relativ frei. Künftig wird es verbindliche Listen von Finanzinstrumenten geben, die zwingend zum Handelsbuch oder zum Bankbuch zu zählen sind. Dazwischen gibt es eine "graue Liste", auf der Geschäfte stehen, die mit Zustimmung der Aufsicht ins Anlagebuch geschrieben werden können. Eine Eigenkapitalersparnis ergibt sich künftig aus einer Umwidmung in der Regel nicht mehr.

Der Modelle-Ansatz

Eine wesentliche Änderung des neuen Modelle-Ansatzes besteht darin, dass die Zulassung eines bankinternen Modells nicht mehr für eine Risikoklasse (allgemeines/besonderes Zinsrisiko, Aktienkursrisiko, Fremdwährungs- oder Rohwahrenrisiko), sondern für einen Handelstisch erfolgt. Dies hat wiederum zur Folge, dass es künftig auch in handelsaktiven Banken ein Nebeneinander von Modelle- und Standardverfahren geben kann. Daher muss der Standardansatz künftig höheren Ansprüchen genügen.

Die Kapitalunterlegung im Modelle-Ansatz wird von drei Komponenten bestimmt: das Risiko aus Marktpreisschwankungen (der Expected Shortfall), das Risiko aus dem Ausfall des Emittenten (die Default Risk Charge) und aus einem Zuschlag für nicht modellierbare Risikofaktoren (NMRF). Bei den Verlustrisiken aus Marktpreisschwankungen wird auf die unzureichende Modellierung extremer Verlustereignisse unter Basel II reagiert. Das Risikomaß Value-at-Risk wird durch den Expected Shortfall ausgetauscht.

Der Value-at-Risk gibt bekanntlich einen anzunehmenden Verlust auf einem bestimmten Konfidenzniveau wieder. Der Expected Shortfall trifft dagegen eine Aussage über einen im Mittel zu erwartenden Verlust jenseits des Value-at-Risk, also am Ende der Verteilung. Extremen Verlustereignissen wird dadurch besser Rechnung getragen.

Differenzierung bei Liquiditätsrisiken

Die nächste Verbesserung: Die pauschale Halteperiode von 10 Tagen wird abgeschafft. Das neue Handelsbuch sieht eine Vielzahl von produktspezifischen Halteperioden zwischen 10 und 120 Tagen vor. Dadurch werden Liquiditätsrisiken differenzierter berücksichtigt. Der Kreditrisikozuschlag (die Default Risk Charge) ersetzt Teile der heutigen Incremental Risk Charge, die sowohl Migrations- als auch Ausfallrisiken quantifiziert. Migrationsrisiken werden künftig im Expected Shortfall berücksichtigt, die verbleibenden Ausfallrisiken gehen in die neue, separate Kapitalanforderung ein. Die anzuwendende Methodik ändert sich gegenüber Basel 2.5 nicht wesentlich. Nun wird aber ein PD-Floor von 3 Basispunkten vorgeschrieben.

Die dritte und letzte Komponente stellen die Zuschläge für nicht modellierbare Risikofaktoren (NMRF) dar. Diese Kapitalanforderung unterlegt jene Risikofaktoren, die mangels Liquidität und damit mangels zu beobachtender Marktdaten einer belastbaren Modellierung im Expected-Shortfall-Modell nicht zugänglich sind. Die Berechnung der Kapitalunterlegung erfolgt hier, indem auf die Ausprägung dieser Risikoparameter in Zeiten historischer Krisen zurückgegriffen wird.

Der Standardansatz

Der neue Standardansatz entspricht schematisch dem Verfahren bei den internen Modellen. Beide Ansätze haben eine Kapitalanforderung für Ausfallrisiken (Default Risk Charge). Die Berechnungsmethodik im Standardansatz ist im Vergleich zum Modelle-Ansatz deutlich vereinfacht. Ausgangspunkt ist der Verlust, der sich zu den aktuellen Marktpreisen aus dem Ausfall des Emittenten ergeben würde. Nach der Verrechnung von Long- und Short-Positionen erfolgt eine vorgegebene Risikogewichtung. IRB-Banken wenden die Risikogewichte aus ihren Ratingmodellen an.

In beiden Ansätzen gibt es eine dritte Komponente, die inhaltlich jedoch nicht vergleichbar ist: Während die Kapitalanforderung für nicht modellierbare Risiken (NMRF) im internen Modelle-Ansatz illiquide Risikofaktoren unterlegt, werden in dem Restrisiko-Zuschlag (Residual-Risk-Add-on) des Standardansatzes Risiken berücksichtigt, die nicht angemessen durch den Sensitivitäts-Ansatz abgebildet werden können. Als Beispiele können Gap-Risiken (barrier-options), Korrelationsrisiken (mehrere Underlyings, Basket-Options) oder Verlustgefahren aus Derivaten mit exotischen Unterlyings (Wetter, Naturkatastrophen, künftige Volatilitäten) dienen. Die Eigenmittelanforderung beträgt hier einfach 0,1 Prozent des Nominalbetrages oder bei exotischen Underlyings 1 Prozent.

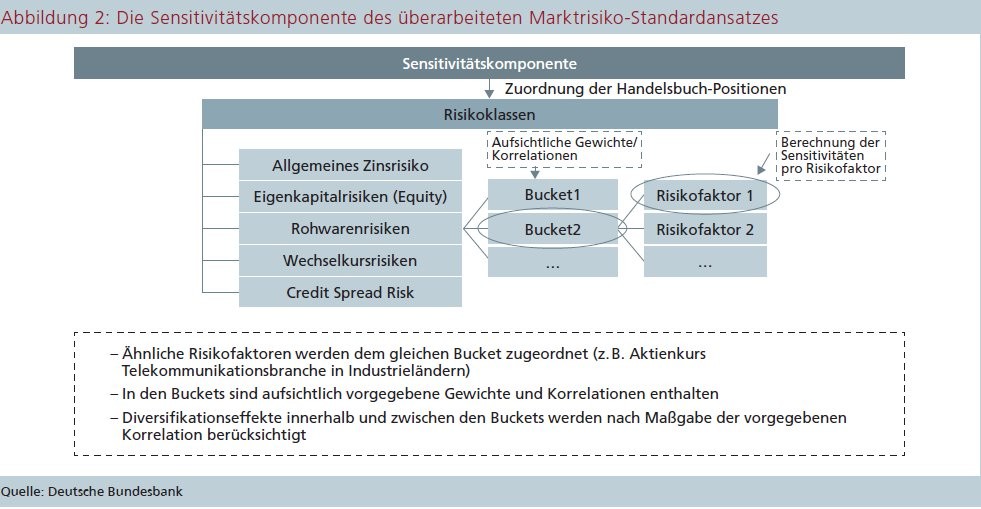

Der Expected Shortfall im Modelle-Ansatz entspricht im Standardansatz einer auf Sensitivitäten basierenden Kapitalanforderung für lineare und nichtlineare Risiken. Die Kapitalanforderung für nichtlineare Risiken (Vega- und Curvature-Risk) ist nur für Optionen zu berechnen. Die Herleitung der sensitivitätsbasierten Kapitalanforderung wird im Folgenden genauer veranschaulicht.

Sensitivität eines Finanzinstruments

Im neuen Standardverfahren gibt die Aufsicht für jede Risikoklasse (Allgemeines Zinsrisiko, Aktienkursrisiko, Rohwarenrisiken, Wechselkursrisiken, Credit-Spread-Risiken) Risikofaktoren vor (vergleiche Abbildung 2).

Dies sind zum Beispiel Aktienkurse, Zinssätze, Wechselkurse oder Preise von Rohwaren. Die einzige Größe, die die Bank berechnen muss, ist die Sensitivität eines Finanzinstruments. Dies ist der Betrag, um den der Wert eines Finanzinstruments zu- oder abnimmt, wenn sich ein bestimmter Risikofaktor um einen von der Aufsicht vorgegebenen Wert ändert. Diese Sensitivität muss die Bank für alle Finanzinstrumente im Handelsbuch in Bezug auf alle einschlägigen Risikofaktoren durchführen.

Diese Sensitivitäten werden dann in vorgegebene Körbe, sogenannte Buckets, einsortiert. Dabei landen ähnliche Risiken in den gleichen Körben. Beispielsweise würden alle Aktienpositionen von Telekommunikationsunternehmen in entwickelten Industrieländern im gleichen Korb landen. In diesen Buckets sind von der Aufsicht fest vorgegebene Risikogewichte und Korrelationen enthalten. Innerhalb der Körbe werden Long- und Short-Positionen miteinander verrechnet und Diversifikationseffekte nach Maßgabe der vorgegebenen Korrelationen berücksichtigt.

Diversifikationen werden auch zwischen den Körben anerkannt. Die hierfür notwendigen Korrelationen werden wiederum von der Aufsicht verbindlich vorgegeben und können nicht vom Institut selbst berechnet werden. Die Aggregation über alle Risikoklassen hinweg ergibt die Grundlage für den Anrechnungsbetrag, der mit Eigenmitteln zu unterlegen ist.

Im Vergleich zum alten Basel-II-Standardansatz verlangt die neue Methode einen erheblichen Rechenaufwand sowie einen großen Bestand an Marktdaten. Dagegen ist die technische Umsetzung sehr einfach: Die Banken berechnen lediglich die Sensitivitäten; der Rest ist in vorgeschriebenen Tabellen enthalten.

Implementierung in Europa

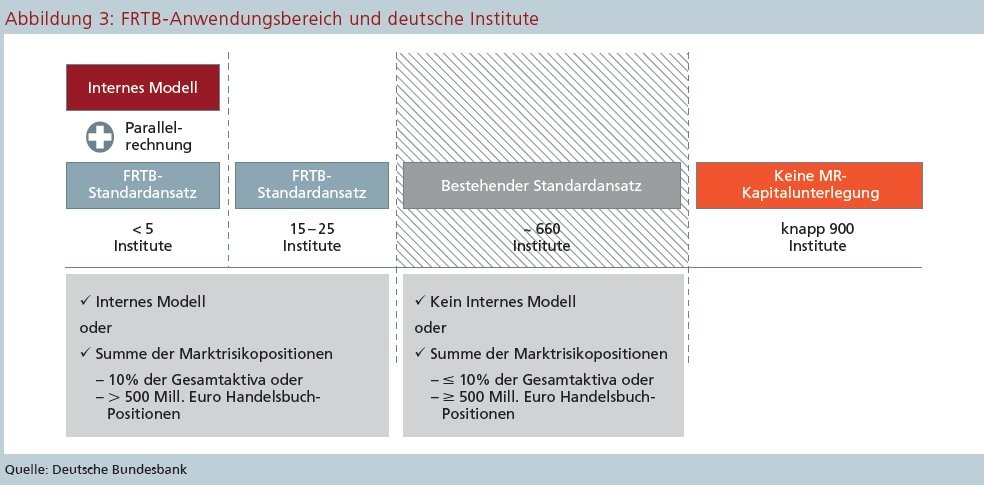

Nun zur konkreten Implementierung in Europa. Die neuen Marktrisikoregeln sind im Bankenpaket zunächst nur als Meldevorschrift enthalten. Meldungen nach dem Standardansatz sind ab 2020 und die nach dem Modelle-Ansatz ab 2023 einzureichen. Die tatsächliche Kapitalanforderung soll in einer gesonderten Gesetzesvorlage Ende Juni 2020 bestimmt werden. Zum Vergleich: Die Baseler Marktrisiko-Regeln treten zum Januar 2022 in Kraft.

Basel III ist auf große, international operierende Banken anzuwenden. Im Bereich der europäischen Bankenregulierung, wo die CRR für alle Banken gilt, ist der neue Baseler Standardansatz für kleine Banken sicherlich kein gangbares und sinnvolles Verfahren. Daher werden Häuser mit überschaubaren Handelsbuchpositionen mit dem einfachen Standardansatz nach Basel II, den sie heute anwenden, weiterarbeiten können. Die Grenze liegt hier bei Handelsbeständen von bis zu 500 Millionen Euro oder 10 Prozent der Bilanzsumme.

Im Juni 2018 haben gut 680 Institute Marktrisikopositionen gemeldet. Bei einer Schwelle von 500 Millionen Euro könnten 660 Banken weiter den Basel-II-Standardansatz anwenden. Nach Gesprächen mit den Banken erwarten wir, dass in Deutschland nicht mehr als maximal fünf Institute den Modelle-Ansatz einsetzen werden. Den neuen, aufwendigen Standardansatz nach Baseler Art müssten zwischen 15 und 25 Institute anwenden.

Was kosten die neuen Regeln? Nach den Ergebnissen der Baseler Auswirkungsstudie werden die Eigenmittelanforderungen für Marktrisiken im Mittel der teilnehmenden Banken um knapp 22 Prozent steigen. Wichtig in diesem Zusammenhang ist, dass die Marktrisiken lediglich 5 Prozent der gesamten RWAs der Banken ausmachen.

Die Net Stable Funding Ratio

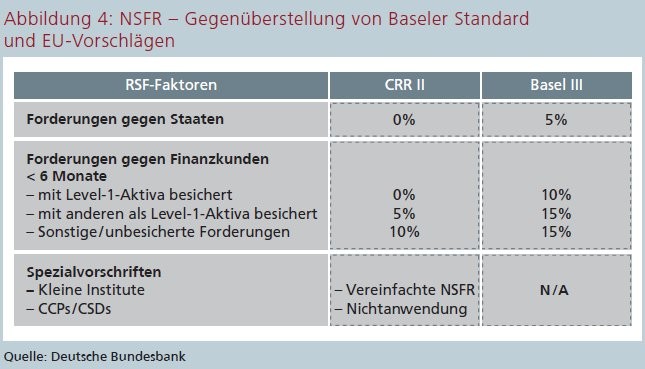

Die Net Stable Funding Ratio wurde vom Baseler Ausschuss 2018 in Kraft gesetzt. Sie soll für einen Beobachtungzeitraum von einem Jahr eine stabile Refinanzierungsstruktur sicherstellen. Sie definiert zu diesem Zweck verfügbare (ASF) und erforderliche stabile Refinanzierungen (RSF). Die Bundesbank setzt sich grundsätzlich für eine Basel-konforme Umsetzung ein. Im europäischen Bankenpaket wird es aber zu Aufweichungen des Baseler Prototyps kommen (vergleiche Abbildung 4). Neben der Null-Anrechnung von Staatsanleihen auf die erforderliche stabile Refinanzierung gibt es wesentlich günstigere Anrechnungssätze bei kurzfristigen Forderungen an Finanzkunden. Grund für diese Abweichung war die Sorge um eine mögliche Beeinträchtigung des Repo-Marktes. Zentrale Kontrahenten (CCPs) und Zentralverwahrer (CSDs), die über eine Banklizenz verfügen, sind von der Anwendung der NSFR befreit.

Kleine Institute dürfen künftig eine stark vereinfachte NSFR verwenden. Diese Erleichterung richtet sich nicht an große, international operierende Banken und ist daher völlig Basel-konform. Die Idee dahinter ist, dass man die Kennzahl etwas höher kalibriert, dafür aber die abgefragten Laufzeitbänder und Bilanzpositionen drastisch reduziert.

BaFin und Bundesbank haben hierzu einen Vorschlag unterbreitet, der die Anzahl der Meldepositionen auf der Aktivseite von 250 auf 20 und auf der Passivseite von 100 auf 9 reduziert. Die EBA ist gerade dabei, die Meldeformulare zu entwerfen. So wie es aussieht, dürfte die Vereinfachung nahe an der von uns vorgeschlagenen Größenordnung liegen.

Die Leverage Ratio

Die Leverage Ratio ist in Basel als bindende Kapitalanforderung seit Anfang des Jahres in Kraft. Ab 2022 wird es für die global systemrelevanten Banken, die sogenannten G-SIBs, einen Zuschlag zu der 3-Prozent-Quote geben. Dieser Zuschlag beträgt 50 Prozent des G-SIB-Kapitalpuffers.

Das Bankenpaket der EU sieht ebenfalls eine Verschuldungsquote von 3 Prozent vor. Im Gleichklang zu Basel wird der Zuschlag für G SIBs als Puffer definiert; das Parlament hatte zum Beginn des Trilogs noch für eine harte Kapitalanforderung votiert. Darüber hinaus erhält die EBA das Mandat zu prüfen, ob auch für national systemrelevante Banken, die sogenannten Domestic-SIBs, Pufferaufschläge auf die Verschuldungsquote angebracht sind. In Deutschland fallen hierunter ein Dutzend Institute mit einer Bilanzsumme zwischen 90 und 460 Milliarden Euro.

Auch bei der Verschuldungsquote wird es im Bankenpaket Abweichungen zu Basel geben. Zum Teil gehen sie aus Sicht der Bundesbank zu weit. Dies gilt zum Beispiel für die Herausnahme der Forderungen und Verbindlichkeiten gegenüber Instituten derselben Einlagensicherung oder die Verrechnung von Vor- und Zwischenfinanzierungen von Bausparkassen mit den Bauspareinlagen. Für alle Ausnahmen lassen sich natürlich Begründungen finden. Sie stehen allerdings nicht im Einklang mit dem, was einmal angekündigt wurde: eine "einfache, nicht risikogewichtete" Kapitalanforderung.

Ein grundsätzlicher Punkt ist die Berechnungsweise der Leverage Ratio. Es wird verlangt, dass die Verschuldungsquote jederzeit eingehalten wird. Ihre Berechnung erfolgt allerdings nur zum Quartalsende. Auf den Geld- und Repo-Märkten haben der Baseler Ausschuss und die EBA Hinweise auf ein Window-Dressing bei großen Banken gefunden. Die EBA soll daher bei den Meldungen und Offenlegungsvorschriften prüfen, wie man diesem Window-Dressing wirksam entgegenwirken kann.

Spezielle Aspekte des Bankenpakets

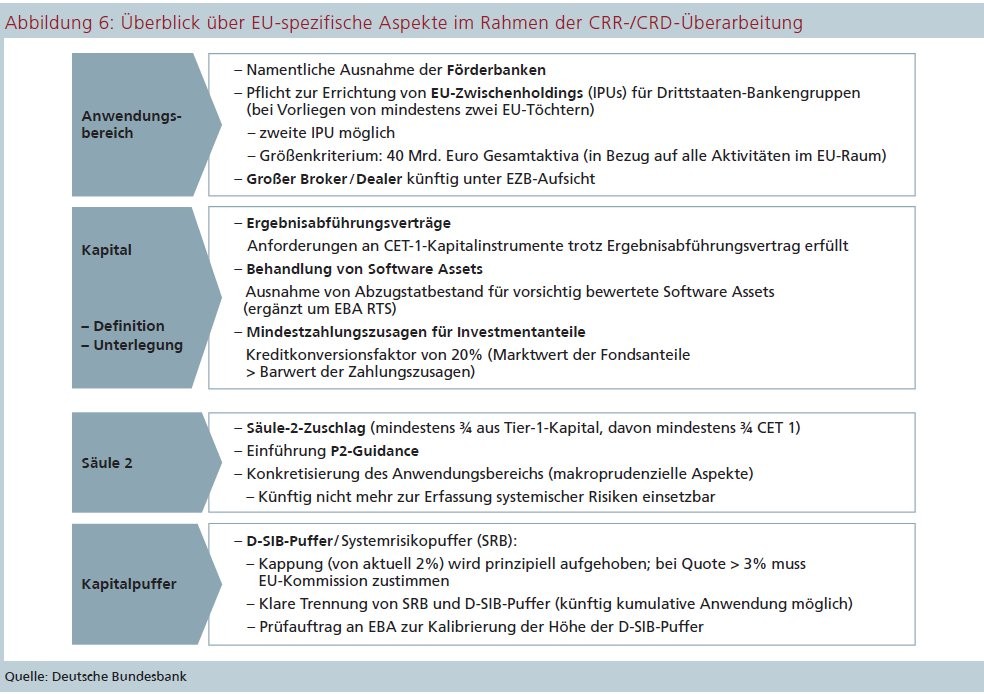

Das Bankenpaket dient nicht nur der Umsetzung von Basel III, sondern überarbeitet auch spezifisch europäische Themen. Eine Neuerung gibt es beim Anwendungsbereich und den Förderbanken. Letztere werden komplett aus der CRD/ CRR-Regulierung herausgenommen. Der Kommissionsvorschlag sah dies nur für kleine Förderbanken mit einer Bilanzsumme unter 30 Milliarden Euro vor.

Damit werden die NRW-Bank, die Landwirtschaftliche Rentenbank und die L-Bank keine CRD/CRR-Institute mehr sein und damit auch nicht mehr der Aufsicht des SSM unterliegen.

Die nächste Vorschrift hat das Potenzial, die Bankenstruktur in Europa zu verändern. Bankengruppen aus Drittstaaten, die mindestens zwei Tochterinstitute in der EU betreiben, müssen diese unter einer europäischen Zwischenholding, einem sogenannten IPU (Intermediate Parent Undertaking), konsolidieren. Voraussetzung ist eine "signifikante Geschäftstätigkeit" in der EU. Die Schwelle liegt hier bei einer Bilanzsumme von 40 Milliarden Euro. Die Besonderheit ist, dass bei ihrer Berechnung die Aktiva von Drittstaatenzweigstellen der Gruppe mitgerechnet werden.

Diese Anpassung der CRD schafft die Voraussetzung dafür, dass Drittstaatenbankengruppen in Europa nicht mehr von mehreren nationalen Aufsehern, sondern von nur einer nationalen Behörde (Sitz-Land des IPU) oder dem SSM beaufsichtigt werden. Diese Regelung wird noch an Bedeutung gewinnen, weil gleichzeitig eine Überarbeitung der Regulierung für Investmentgesellschaften ansteht. Danach werden große Wertpapierfirmen mit Bilanzsummen von mehr als 30 Milliarden Euro zu CRD/CRR-Instituten erklärt und damit der SSM-Aufsicht unterstellt.

Im Bankenpaket überarbeitet wurden zudem drei Themen, die für deutsche Banken wichtig sind: die Gewinnabführungsverträge, die immateriellen Vermögensgegenstände und die Mindestzahlungen auf Investmentanteile.

Kapitaldefinitionen und -unterlegung

Finanzinstrumente, die einer Ausschüttungspflicht unterliegen, können grundsätzlich nicht als hartes Kernkapital anerkannt werden. Die EBA sah eine solche Ausschüttungspflicht bei den in Deutschland üblichen Ergebnisabführungsverträgen als gegeben an. BaFin und Bundesbank haben diesem Punkt in Folge mit der EBA diskutiert. In der CRD erfolgt nun die Klarstellung, dass Ergebnisabführungsverträge der Qualifizierung als hartes Kernkapital nicht entgegenstehen.

Eine zweite wichtige Änderung bezieht sich auf die Behandlung immaterieller Vermögensgegenstände, die grundsätzlich vom harten Kernkapital abzuziehen sind. Eine neue Ausnahme bilden künftig "vorsichtig bewertete Software Assets". Was "vorsichtig bewertet" bedeutet, wird ein Technischer Standard der EBA regeln. Aufgrund der wachsenden Bedeutung von Software soll diese Vorschrift verhindern, dass aufgrund von Abzugsplichten strategisch wichtige Investitionen unterbleiben.

Eine weitere wichtige Neuregelung betrifft die Riesterrente, soweit sie über den Erwerb von Fondsanteilen läuft. Diese Verträge sehen vor, dass der Emittent dieser Fondsanteile stets die Summe der vom Kunden eingezahlten Beiträge garantiert, auch wenn der Wert des Fonds unter diesen Betrag sinkt.

Die EBA hat diese Zusage des Instituts als normale Garantie gewertet. Dies hätte zu hohen Kapitalanforderungen (Garantierter Betrag mal Risikogewicht des Emittenten mal 8 Prozent) und wohl zum Ende der Riesterrente geführt. Das Bankenpaket sieht nun für derartige Verträge einen Konversionsfaktor von 20 Prozent vor.

Pillar-2-Anforderungen und Kapitalpuffer

Das Bankenpaket enthält auch für die Säule-2-Kapitalanforderungen einige Neuerungen. Erstens wird zwischen der harten, jederzeit einzuhaltenden Kapitalanforderung, dem P2R, und dem angreifbaren Bestandteil, dem Säule-II-Puffer oder der P2G, unterschieden. Wir nennen diese Zahl bei unseren LSIs die Eigenmittelzielkennziffer. Die Verordnung stellt klar, dass die harte Pillar-2-Anforderung mit den gesamten Eigenmitteln, also CET1, AT1 und AT2, abgedeckt werden kann. Die verschiedenen Eigenmittelarten müssen allerdings mindestens in der gleichen Relation stehen wie in der Säule 1 (4,5:1,5:2). Die Aufsichtsbehörde kann im Einzelfall strengere Anforderungen stellen.

Die Pillar-2-Guidance ist dagegen in Form von hartem Kernkapital zu halten. Außerdem wird klargestellt, dass Pillar-2-Zuschläge nicht zur Abwehr makroprudenzieller Risiken genutzt werden dürfen. Dies entspricht auch dem Charakter der Säule zwei, in der es um bankspezifische Sachverhalte gehen soll. Bei den Kapitalzuschlägen für die national systemrelevanten Banken wird die Kappung der D-SIB-Puffer bei 2 Prozent aufgehoben. Höhere Zuschläge sind also möglich, ab 3 Prozent bedürfen sie jedoch der Zustimmung der Kommission. Außerdem werden die Verrechnungsmöglichkeiten zwischen den Kapitalpolstern eingeschränkt. Die Verrechnung des D-SIB-Puffers und des Systemrisikopuffers wird ausgeschlossen.

Die Festlegung der D-SIB-Puffer liegt in nationaler Kompetenz und wird zurzeit in Europa sehr unterschiedlich ausgeübt. Die EBA erhält daher einen Prüfauftrag, ob hier eine Harmonisierung angebracht erscheint.

Umsetzung der Proportionalität

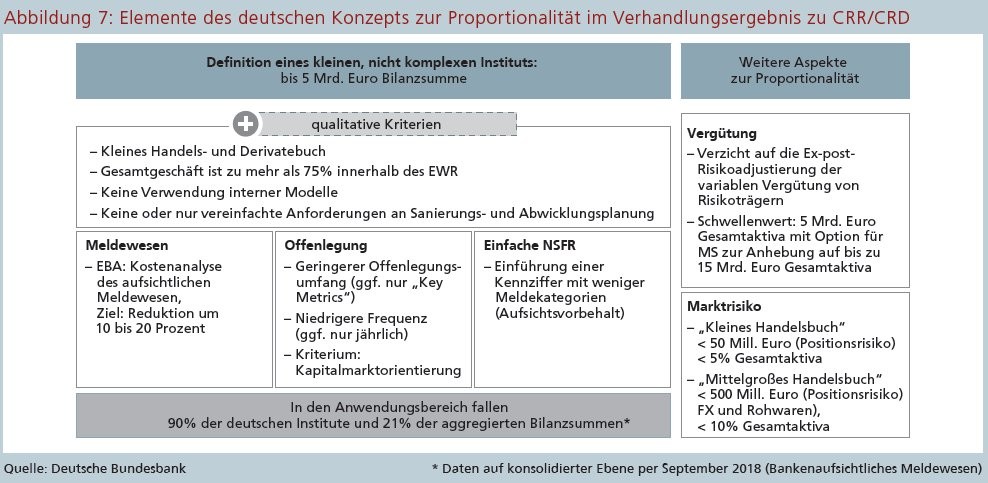

Ein zentrales Thema bei den Verhandlungen zum Bankenpaket war auch das Thema "Proportionalität". Das Wort "Proportionalität" ist einerseits in aller Munde, andererseits aber in der Regulierungs- und Aufsichtspraxis schwer in die Tat umzusetzen. Dass dieses Thema den deutschen Verhandlungspartnern besonders am Herzen lag, liegt auf der Hand: Deutschland stellt mit fast 1 500 (1 486) LSIs 40 Prozent dieser Institute im Euroraum.

In der Deutschen Bundesbank beschäftigen wir uns seit Dezember 2016 verstärkt mit der Frage, wie man die administrativen Belastungen der kleinen Institute verringern kann, ohne die Solvenz und die Solidität der Banken zu beeinträchtigen. Begonnen haben die Überlegungen mit dem Ziel, eine Small & Simple Banking Box zu definieren und die für diese Banken geltenden Regeln in einem Regulierungswerk zu vereinen oder zumindest in der CRD oder CRR vor die Klammer zu ziehen.

Klein bedeutete für uns damals weniger als 3 Milliarden Euro Bilanzsumme. Unter "simple" verstanden wir Banken mit einfachem Geschäftsmodell, kleinem Handelsbuch und ohne den Einsatz von bankinternen Modellen. Uns schwebten Erleichterungen bei der Offenlegung, im Meldewesen und bei der Berechnung der Eigenmittelanforderungen für das Marktrisiko vor. Wir haben uns im Mai 2017 mit der BaFin, dem BMF und den Bankenverbänden zusammengesetzt und uns auf ein Non-Paper geeinigt. Dieses wurde vom BMF auch in die entsprechende Expertengruppe bei der Kommission und in die Verhandlungen des Rates eingebracht.

Im Trilog traten alle Beteiligten mit etwas anderen Vorschlägen zur Verbesserung der Proportionalität an. Letztlich hat sich für die LSIs die günstigste Variante des EU-Parlaments durchgesetzt. Dies ist zu einem großen Teil auch dem nachhaltigen Einsatz des Berichterstatters Peter Simon zu verdanken.

In der CRR/CRD wird es erstmals eine einheitliche Definition für kleine, nicht komplexe Institute geben. Die quantitative Grenze liegt bei 5 Milliarden Euro Bilanzsumme. Darüber hinaus sind qualitative Voraussetzungen zu erfüllen wie etwa:

- Die Bank verwendet keine interne Modelle,

- 75 Prozent des Gesamtgeschäfts ist innerhalb des EWR lokalisiert,

- kleine Handels- und Derivatebestände (50 Millionen Euro),

- das Institut unterliegt nicht der Abwicklungsplanung (Insolvenz).

Darüber besteht sowohl für die Aufsicht als auch für das Institut eine Opt-Out-Klausel, also die Möglichkeit, sich gegen eine Klassifizierung als "kleines, nicht komplexes Institut" zu entscheiden.

Zentraler Punkt Offenlegung

Blicken wir auf die wesentlichen Verbesserungen: Kleine Institute sollen vor allem im Meldewesen Erleichterungen erhalten. Die EBA wird binnen Jahresfrist nach Inkrafttreten der CRD/CRR hierzu einen Vorschlag unterbreiten. Zielvorstellung ist, hierbei eine Kostensenkung von 10 bis 20 Prozent zu erzielen. Bundesbank und BaFin haben ebenfalls die Möglichkeiten einer Reduzierung geprüft. Wir kamen dabei auf eine mögliche Verringerung des Datenvolumens bei kleinen Instituten in einer Größenordnung von 50 Prozent. Dabei sind die Effekte der angeregten Verringerung der Meldefrequenz noch nicht mit eingerechnet. Wir werden unsere Vorschläge in die EBA-Analyse einbringen.

Ein weiterer zentraler Punkt ist die Offenlegung. Hier wird künftig sehr viel stärker zwischen großen, kapitalmarktaktiven Instituten und kleinen Banken unterschieden. Große Institute, die an Börsen notiert sind oder am Kapitalmarkt gehandelte Schuldverschreibungen emittiert haben, müssen die Offenlegungsanforderungen vollständig erfüllen. Am anderen Ende der Skala, bei den kleinen, nicht kapitalmarktaktiven Häusern, werden künftig dagegen nur einmal jährlich die sogenannten "Key Metrics" veröffentlicht. Dazu gehören ein gutes Dutzend grundlegender Angaben zur Kapitalstruktur, Kapitalquoten, RWAs und den Kapitalpuffern.

Hinzu kommen die bereits erwähnte vereinfachte NSFR und die Behandlung kleiner Institute im Rahmen der Marktrisikoregeln. Von mehr Proportionalität profitieren auch die Vergütungsregeln. Bei den Risikoträgern sind unter bestimmten Voraussetzungen eine gestaffelte Auszahlung oder gar ein Rückgriff auf bereits gezahlte variable Gehaltsbestandteile vorgesehen. Banken unterhalb der Schwelle von 5 bis 15 Milliarden Euro Bilanzsumme werden diese Regeln nicht mehr anwenden müssen. Die Festlegung der genauen Grenze innerhalb der genannten Spanne liegt im nationalen Ermessen.

Die aufgeführten Erleichterungen können in Deutschland von 90 Prozent der Institute genutzt werden, die gerade einmal 21 Prozent der aggregierten Bilanzsumme unseres Bankensystems ausmachen. Nochmals sei ausdrücklich klargestellt, dass bei diesen kleinen Instituten keine Abstriche bei den Vorschriften gemacht werden, die für die Solidität und Solvenz der Banken entscheidend sind. Die Eigenmittelanforderungen, die Großkreditvorschriften, die LCR und die Governance-Regeln bleiben unangetastet.

Nur Teile der Reform umgesetzt

Nach den aktuellen Planungen soll die CRDII/CRD V auf der letzten Sitzung des Europaparlaments vor den Wahlen, also im April, verabschiedet werden. Im ECON hat das Bankenpaket am 26. Februar seine Zustimmung erhalten. Von den üblichen Umsetzungsfristen von 2 Jahren wird etwas abgewichen: Die CRR soll bereits nach 18 Monaten in Kraft treten. Allerdings werden mit dem Bankenpaket nur Teile der Baseler Reform umgesetzt. Die Kommission hat mit den Arbeiten an der CRR III/CRD VI bereits begonnen. Nun sollen die Bestandteile in Europäisches Recht übergeleitet werden, die Gegenstand des Baseler Kompromisses von Ende 2017 waren. Dies sind:

- Die völlig neuen Ansätze im Kreditrisiko (STA plus IRBA),

- die Abschaffung des Modelle-Ansatzes im operationellen Risiko und der verbleibende neue Standardansatz,

- der Output-Floor von 72,5 Prozent,

- das überarbeitete Verfahren für die Berechnung des Kontrahenten-Risikos im Derivategeschäft; die Credit Value Adjustments.

Seit Ende 2017 wird zunehmend die Frage gestellt, ob es denn nicht Zeit für eine Regulierungspause sei. Das Wort "Regulierungspause" habe ich zuletzt Ende 2007 in den Mund genommen, als wir in Deutschland als eines der ersten Länder Basel II gerade implementiert hatten. Was folgte, war: die Finanzkrise.

Neue, umfassende Regulierungspakete nicht in Aussicht

Auch wenn ich daher das Wort Regulierungspause lieber vermeiden will, ist doch der nächste Schritt, dass man sich im Baseler Ausschuss auf die Implementierung der neuen Regeln konzentriert. Neue, umfassende Regulierungspakete sind nicht in Aussicht. Die nächsten Schritte sollten vielmehr darin bestehen, die neuen Regeln international möglichst einheitlich zu implementieren, sie dann erst einmal wirken zu lassen. Danach kann geprüft werden, was verbessert werden kann oder ob man an einigen Stellen auch über das Ziel hinausgeschossen ist.

Der Beitrag basiert auf einer Rede des Autors anlässlich des Bundesbank-Symposiums Bankenaufsicht im Dialog am 19. März 2019 in Frankfurt am Main.

Die Zwischenüberschriften sind teilweise von der Redaktion eingefügt.