Im Juli letzten Jahres ist die Reform des europäischen Prospektrechts in Kraft getreten. Im Zuge der geplanten EU-Kapitalmarktunion werden die Vorgaben für Wertpapierprospekte angepasst und teils gelockert. Dadurch soll das System insgesamt einfacher und kostengünstiger werden. Um das Prospektrecht in Europa vollständig einheitlich zu gestalten, wurde die aus dem Jahr 2003 stammende Prospektrichtlinie (Richtlinie 2003/71/EG) durch eine überarbeitete Prospektverordnung (ProspektVO, Verordnung (EU) 2017/1129) ersetzt. Dadurch werden die bisherigen Regelungen im Wertpapierprospektgesetz (WpPG) künftig zu einem erheblichen Teil entfallen.

Auslöser der Reform

Mit der Überarbeitung soll das Ziel der einheitlichen europäischen Kapitalmarktunion sowie des effektiven Binnenmarkts gestärkt werden. Die Vollharmonisierung durch die europäische Verordnung soll dazu führen, dass abweichende Regelungen in den Mitgliedsstaaten auf ein Minimum reduziert werden und Anleger dadurch passgenauere Informationen erhalten.

Für Unternehmen soll es leichter werden, sich über den Kapitalmarkt zu finanzieren, indem der bürokratische Aufwand so wie die Kosten für Emittenten, insbesondere für kleine und mittlere Unternehmen (KMU), verringert werden. Außerdem ist beabsichtigt, das Prospektrecht mit anderen Transparenz- und Offenlegungsvorschriften, wie beispielsweise der Marktmissbrauchsverordnung, besser zu verzahnen.

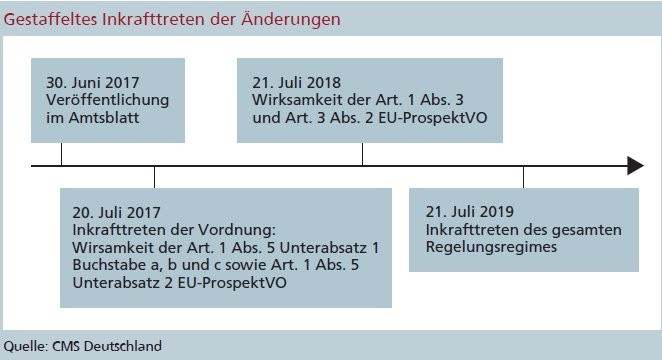

Schrittweises Inkrafttreten der Änderungen: Die reformierte Prospektverordnung ist am 20. Juli 2017 in Kraft getreten, wird aber erst Mitte 2019 vollständig anwendbar sein. Allerdings gelten zum Beispiel die prospektfreie Zulassung von 20 Prozent neuer Wertpapiere bereits seit Inkrafttreten der Verordnung im Juli 2017. Die erhöhten Schwellenwerte für prospektfreie Emissionen gelten erst seit dem 21. Juli 2018 (siehe Abbildung). Inhaltlich sieht die novellierte Verordnung vor allem weitergehende Ausnahmen von der Prospektpflicht sowie Erleichterungen bei der Prospekterstellung vor.

Wichtige Erleichterung im Bereich von Kleinstemissionen

Wegfall der Prospektpflicht bei der Zulassung von Wertpapieren: Eine für die Praxis wichtige Erleichterung gibt es im Bereich von Kleinstemissionen. Sollen weniger als 20 Prozent von Wertpapieren derselben Gattung der bereits zum Handel zugelassenen Wertpapiere innerhalb von zwölf Monaten zum Handel zugelassen werden, kann dies ohne die Erstellung eines Prospekts geschehen (Art. 1 Abs. 5 Unterabs. 1 u. 2 ProspektVO). Dies ist immerhin eine Verdopplung des bisherigen Schwellenwerts von 10 Prozent.

Für sogenannte 10-Prozent-Kapitalerhöhungen war diese Ausnahme bereits bislang von großer praktischer Bedeutung. Fraglich bleibt allerdings, inwiefern dieser erhöhte Schwellenwert von praktischer Relevanz für den deutschen Kapitalmarkt sein wird, da ein Bezugsrechtsausschluss unter vereinfachten Voraussetzungen bei einer Kapitalerhöhung gegen Bareinlagen auf 10 Prozent des Grundkapitals (sogenannter erleichterter Bezugsrechtsausschluss) beschränkt ist (§ 186 Abs. 3 Satz 4 Aktiengesetz). Sofern im Rahmen einer Kapitalerhöhung den Aktionären aber Bezugsrechte eingeräumt werden, geht die EU-Prospektverordnung von einem öffentlichen Angebot aus. Ein solches Angebot löst die Prospektpflicht auch dann aus, wenn für die Zulassung die vorgenannte 20-Prozent-Ausnahme greift.

EU-Wachstumsprospekt

Erleichterungen bei Sekundäremissionen: Die neue Verordnung sieht auch für einen weiteren Fall einen vereinfachten Prospekt vor (Art. 14 ProspektVO). Nämlich dann, wenn ein Emittent Wertpapiere im regulierten Markt oder an einem KMU-Wachstumsmarkt (ein Freiverkehr, den ein Börsenträger bei der Börsenaufsichtsbehörde registrieren lassen kann), innerhalb der letzten 18 Monate ununterbrochen zugelassen hat. Zugleich müssen diese Wertpapiere aber auch die gleiche Gattung besitzen, also mit den gleichen Rechten ausgestattet sein. Dieser vereinfachte Prospekt führt beispielsweise im Ergebnis zu starken Erleichterungen bei der Prospektierung von Kapitalerhöhungen.

Erleichterungen für KMU: Die novellierte ProspektVO sieht weiter vor, dass KMU sowie Emittenten mit geringer Marktkapitalisierung, also weniger als 200 Millionen Euro in den letzten drei Jahren, erleichterten Zugang zum Kapitalmarkt erhalten sollen (Art. 15 ProspektVO). Allerdings nur sofern sie ihre Aktien nicht an einem regulierten Markt zulassen. Als KMU gelten dabei Unternehmen, die mindestens zwei der drei folgenden Kriterien erfüllen:

- weniger als durchschnittlich 250 Beschäftigte im letzten Geschäftsjahr,

- eine Bilanzsumme von höchstens 43 Millionen Euro,

- einen Jahresumsatz von höchstens 50 Millionen Euro.

Hinsichtlich Form und Inhalt sieht die Verordnung einen standardisierten und kürzeren Prospekt vor. Dieser sogenannte EU-Wachstumsprospekt soll deutlich leichter zu erstellen und kostengünstiger sein als ein Standardprospekt.

Allgemeines Registrierungsformular: Emittenten, die regelmäßig Wertpapiere begeben, wird durch die Verordnung die Möglichkeit gegeben, ein sogenanntes Allgemeines Registrierungsformular (universal registration document, URD) zu erstellen (Art. 9 ProspektVO). Dieses kann von der zuständigen Finanzaufsicht, in Deutschland die BaFin, beschleunigt gebilligt werden.

Das URD enthält dabei nur Angaben zum Emittenten selbst. Es bildet dann zusammen mit der Wertpapierbeschreibung und der emissionsspezifischen Zusammenfassung den Wertpapierprospekt. Dadurch soll der Emittent die emissionsunabhängigen Prospektteile laufend vorhalten und aktualisieren können.

Änderungen beim Standardprospekt - Zusammenfassung und Risikofaktoren: Die Zusammenfassung soll kürzer und übersichtlicher werden. Dazu darf sie nur noch in vier Abschnitte eingeteilt werden und maximal sieben DIN-A4-Seiten umfassen (Art. 7 Abs. 3 ProspektVO). Aktuell liegt die Begrenzung bei sieben Prozent des Gesamtinhalts oder maximal 15 Seiten. Der Umfang kann sich jedoch etwas erhöhen, wenn der Prospekt eine Garantie enthält oder mehrere Wertpapiere abdeckt.

Neuerungen bei der Gestaltung der Risikofaktoren

Weitreichende Änderungen gibt es vor allem aber bei der Gestaltung der Risikofaktoren. Deren Anzahl ist in der Zusammenfassung auf maximal 15 Faktoren begrenzt (Art. 7 Abs. 10 ProspektVO). Im Prospekt selbst müssen die Risikofaktoren inhaltlich kategorisiert und nach Wesentlichkeit angeordnet werden. Die nach der Beurteilung des Emittenten wichtigsten Risikofaktoren (Wahrscheinlichkeit des Eintritts, Auswirkung der Folgen bei Eintritt) müssen zuerst genannt werden (Art. 16 Abs. 1 ProspektVO).

Größenabhängige Ausnahmen von der Prospektpflicht: Zwar wird es weiterhin eine Pflicht zur Erstellung eines Wertpapierprospekts bei einem öffentlichen Angebot oder der Zulassung von Wertpapieren zum Handel an einem regulierten Markt geben. Wenn das Emissionsvolumen allerdings weniger als eine Million Euro innerhalb von zwölf Monaten beträgt, entfällt seit dem 21. Juli 2018 die Prospektpflicht (Art. 1 Abs. 3 Unterabs. 1 ProspektVO).

Ergänzende Dokumentationspflichten auf nationaler Ebene, die keinen unverhältnismäßigen Aufwand für Emittenten verursachen, sind aber weiterhin möglich. Bisher lag diese Grenze bei 100 000 Euro. Zudem können die Mitgliedsstaaten für rein nationale Angebote auch Ausnahmen bis zu einem Volumen von acht Millionen Euro vorsehen (Art. 3 Abs. 2 lit. b ProspektVO).

Anlagehöchstschwellen für nicht qualifizierte Anleger

Davon hat der deutsche Gesetzgeber am 28. Juni 2018 Gebrauch gemacht und das Gesetz zur Ausübung von Optionen der neugefassten EU-Prospektverordnung verabschiedet (EUProspVOAnpG vom 10. Juli 2018). Darin werden mehrere Finanzmarktgesetze, unter anderem das Wertpapierprospektgesetz (WpPG), an die EU-Vor gaben angepasst und eingeräumte Wahlmöglichkeiten ausgeübt.

Nach dem neu gefassten WpPG muss der Emittent bei der Emission von Wertpapieren mit einem jährlichen Gesamtgegenwert von 100 000 Euro bis maximal acht Millionen Euro ein dreiseitiges sogenanntes Wertpapier-Informationsblatt (WIB) veröffentlichen.

Dieses ähnelt dem Vermögensanlage-Informationsblatt (VIB) und soll auf drei DIN-A4-Seiten die wesentlichen Informationen über die Wertpapiere in kurzer und verständlicher Form enthalten. Das WIB soll von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) innerhalb von zehn Tagen für die Veröffentlichung gestattet werden.

Zusätzlich wurden Anlagehöchstschwellen für sogenannte nicht qualifizierte Anleger eingeführt, worunter vor allem Privatanleger fallen. Diese dürfen Beträge von über 1 000 Euro nur dann investieren, wenn sie entweder über ein frei verfügbares Vermögen in Form von Bankguthaben oder Finanzinstrumente von mindestens 100 000 Euro verfügen oder maximal das Zweifache ihres durchschnittlichen monatlichen Nettoeinkommens investieren. Obergrenze für die Einzelanlage pro Investor sind 10 000 Euro.

Bürokratische Beschränkungen

Ob das Ziel, mit der Reform des europäischen Prospektrechts lesbarere und für KMU günstigere Prospekte zu schaffen, erreicht wird, bleibt abzuwarten, erscheint aber insgesamt trotz sinnvoller einzelner Verbesserungen fraglich. Beispielsweise wird die Begrenzung der Anzahl der Risikofaktoren in der Zusammenfassung bei der Prospekterstellung häufig zu Diskussionen hinsichtlich der Auswahl der infrage kommenden Risikofaktoren führen, insbesondere vor dem Hintergrund der nach wie vor nicht europäisch vereinheitlichten Prospekthaftung.

Bei den jüngst in Deutschland ausgeübten Optionen in Bezug auf die Prospektausnahmen für Angebote unter acht Millionen Euro wurden die Möglichkeiten der neuen ProspektVO jedenfalls leider nicht vollständig ausgeschöpft. Sinnvoll wäre es gewesen, Angebote von Wertpapieren mit einem Volumen von unter einer Million Euro dokumentationsfrei zu erlauben.

Auch die Höchstanlageschwellen für Privatanleger müssen als nicht hilfreiche bürokratische Beschränkungen angesehen werden. Zum Beispiel greifen die neu eingeführten Höchstanlageschwellen auch für Kapitalerhöhungen, was zur Folge hat, dass bei Kapitalerhöhungen von Freiverkehrsemittenten unterhalb von acht Millionen Euro trotzdem ein Prospekt erstellt werden muss. Für eine Stärkung der Aktienkultur und eine erleichterte Mittelbeschaffung für KMU am Kapitalmarkt werden die Neuregelungen daher jedenfalls nicht sorgen.