Die Notenbanken sind mehr denn je ein eminenter Player in der Weltwirtschaft. Noch nie waren sie so mächtig. Noch nie aber waren die Notenbanken auch so ohnmächtig. Denn in einem Zeitalter globaler Rezessionen und hoher nationaler Schuldenstandsquoten sahen sie sich gezwungen, dem taumelnden Finanzmarkt die Unterstützung zu geben, die er benötigte und immer noch benötigt. Damit sind die Notenbanken - durchaus mit eigenem Zutun - mit einer nie gesehenen Fülle von Verantwortung ausgestattet worden. Mit dieser Verantwortung stehen sie nun etwas verloren da, weil ein alter Richtungsweiser der Geldpolitik - dass sich monetäre und reale Größen, also Geldmenge und Gütermenge, im Einklang bewegen sollen - keine Gültigkeit mehr hat. Zwar hat das Geldmengentargeting schon lange nicht mehr Priorität, dessen Ausfall stellt jedoch einen Verlust eines wirksamen Kontrollmechanismus dar.1)

Breiteres Aufgabenspektrum und ausgeweitete Machtfülle

Ende des neunzehnten und Anfang des zwanzigsten Jahrhunderts hatte der Goldstandard2) die Aufgabe, der immer globaler agierenden internationalen Wirtschaft einen Rahmen zu geben, mit der Währungen fixiert wurden und somit Fiatgeld3) auch über Ländergrenzen hinweg einen Wert erhielt. Unter der Ägide des Goldstandards waren Notenbanken kaum mehr als eine Verwaltungsbehörde, streng gebunden durch die Gesetzmäßigkeiten eines international gültigen Systems, das Geldmengenausweitungen - und somit klassische Geldpolitik - nur bei Veränderungen des Goldvorkommens erlaubte.

Das Bretton-Woods-Abkommen, das 1944 in Kraft trat und 1973 aufgegeben wurde, war letztlich eine Modernisierung des Goldstandards und zeichnete sich durch eine Art doppelte Bindung aus: Die Währungen der Mitgliedsstaaten des IWF fixierten ihre Währung an den Preis des Dollars, der seinerseits an den Goldpreis gebunden wurde. Auch mit diesem sogenannten Gold-De visen-Standard waren Notenbanken in ihrem Handeln sehr limitiert.

Erst mit dem Wegfall der Golddeckungspflicht, dem Übergang zu flexiblen Wechselkursen und als Folge der Finanzmarktkrise weitete sich der Entscheidungsraum der Zentralbanken aus. Sie wurden nun auch mehr oder weniger explizit und mit unterschiedlicher Priorität zuständig für die Wechselkurspolitik, die Finanz(markt)-stabilität und die Bankenaufsicht. Und je länger die Rezession dauerte, je bedrohlicher Deflationssorgen zunahmen und je langsamer sich die Weltwirtschaft erholte, umso mehr wurden den Zentralbanken auch makroökonomische Stimulierungsaufgaben übertragen, um die gesamtwirtschaftliche Nachfrage zu erhöhen und Arbeitslosigkeit abzubauen.4 )

Das breitere Aufgabenspektrum und die ausgeweitete Machtfülle führten geradezu zwangsläufig zu mehr politischer Verantwortung, die die Zentralbanken bei zunächst gleich bleibendem Instrumentarium übernahmen. Um den zusätzlichen Erwartungen - vor allem der Stabilisierungsaufgabe - gerecht zu werden, mussten sie zu unüblichen und hoch riskanten Maßnahmen greifen. Null- oder Negativzinsen, quantitative Lockerung, Billionen Euro schwere Anleihen-Kaufprogramme und - im Falle der Schweizerischen Nationalbank - Milliarden Franken teure Wechselkursinterventionen wurden zum geldpolitischen Alltag.

Eine makroökonomische Ausnahmesituation

Das Ergebnis der erweiterten Zentralbankaktivitäten ist eine makroökonomische Ausnahmesituation, die sogar die Zentralbank der Zentralbanken, die Bank für Internationalen Zahlungsausgleich (BIZ), zu einem deutlichen Urteil hinreißen ließ, in dem die Aktivitäten europäischer Zentralbanken massiv kritisiert wurden.5)

Die Analyse der BIZ demonstriert die Macht, aber auch die Ohnmacht der Zentralbanken, ihre Aktivitäten weit über ihre Mandate auszuweiten, aber gleichzeitig Aufgaben wahrnehmen zu müssen, für die sie weder über einen Auftrag noch Instrumente verfügt. Die Fülle an Mandaten erlaubte den Zentralbanken in Zeiten globaler Rezessionen und Finanzkrisen keine adäquate Antwort auf Stagnation im Wachstum und am Arbeitsmarkt, aber auch bei der Währungspolitik: Zum einen ist der Geldpolitik (und damit den Zentralbanken) zu lange zu viel aufgebürdet worden.

Zum anderen hat sie sich mitunter Aufgaben gesucht, denen sie nicht gerecht werden konnte, wie das Beispiel Schweizerische Nationalbank bei der Wechselkurssteuerung demonstriert. Eine künstliche Ab wertung der heimischen Währung mag zwar Exporte stimulieren und Importe verteuern - die Abwertung wirkt wie ein Zoll auf ausländische Produkte und schützt somit die inländischen Unternehmen vor ausländischen Konkurrenten. Jedoch provoziert dies Gegenreaktionen und als Folge ein für alle teuren Währungskrieg, der am Ende weit mehr Verlierer als Gewinner hinterlässt. Auch ohne Eskalation wirkt eine Wechselkurspolitik protektionistisch. Sie verhindert auf internationaler Ebene eine effiziente Arbeitsteilung. Wie alle Zölle hilft sie einigen wenigen, schadet aber der Wirtschaft insgesamt.6)

Eine weitere Herausforderung für die Notenbanken ist in dieser Zeit die Loslösung der Geldpolitik von der Realwirtschaft. Die Vervielfachung der Zentralbankgeldmengen hat nichts mehr mit den Veränderungen der realen Wirtschaft zu tun. Langfristige Verhaltensregeln des Monetarismus und der Geldwirtschaft sind außer Kraft gesetzt. Die Geldpolitik erfolgt auf kurze Sicht.7)

Zeichen des Unbehagens der Marktteilnehmer

Außerordentlich und anhaltend niedrige Zinssätze sind ein augenfälliges und vieldiskutiertes Zeichen des Unbehagens der Marktteilnehmer bezüglich einer "riskanten Dreierkonstellation": schwaches Produktivitätswachstum, pessimistischer Zukunftsaussichten und zu hoher staatlicher Schuldenstände.8) Null- oder gar Negativzinsen der Notenbanken hemmen die Knappheitssignale der realen Güter-, Arbeits- und Investitionsmärkte. Vermögen fließt in Sachwerte. Sparer müssen ihre Anlagen umschichten, um der realen Enteignung zu entgehen.9) Dies sorgt für eine Zunahme der Risikobereitschaft von In vestoren. Ob und wann sich daraus Preisblasen ergeben, ist eine Frage der Zeit. Auf jeden Fall werden Vermögensillusionen gebildet.

Ebenso werden Angebot von und Nachfrage nach Arbeit und damit Lohnverhältnisse verzerrt. Beispielsweise wird bei tiefen Hypothekarzinsen viel gebaut. Somit steigt die Nachfrage nach Bauarbeitern, was deren Löhne steigen lässt. Als Folge davon wird es für viele - gerade auch jüngere -Arbeitskräfte attraktiv, aus anderen Branchen in die Bauwirtschaft zu wechseln. Die Entwicklung des spanischen Arbeitsmarkts in den vergangenen zwei Jahrzehnten veranschaulicht deutlich die realen Gefahren von solchen strukturellen Veränderungen.10)

Wenn Börsenkurse oder Immobilienpreise deutlich rascher steigen11) als die reale Wachstumsrate von Produktivität, Effizienz oder Leistungsfähigkeit von Unternehmen, steigen für Insider an den Finanzmärkten dann die Anreize, die Ungleichgewichte zwischen realer und monetärer Entwicklung auszunutzen, Volatilität zu erzeugen und auf Kosten von Kleinanlegern oder uninformierten Outsidern Profit zu erzeugen. In dieser Situation aber wird gerade die Absicht, sich durch den Kauf von Aktien und anderen Sachwerten gegen Unsicherheit abzusichern, zum Risiko: Diejenigen, die durch ihre Nachfrage erst eine Preisblase erzeugt haben, werden beim Platzen selber geschädigt.

Offensichtliche Nachteile negativer Leitzinsen

Die Idee dauerhafter negativer Leitzinsen wird sich in der Geldpolitik kaum durchsetzen - zu offensichtlich sind die Nachteile.12)13) Dessen ungeachtet, versuchen die Notenbanken auf anderen Kanälen, den Märkten zusätzliche Liquidität bereitzustellen, etwa mit der Strategie der "quantitativen Lockerung". Es ist anzunehmen, dass die großen Zentralbanken als "Lender of last resort" mithilfe der "Politik des billigen Geldes" helfen, die Weltwirtschaft vor einem noch weiteren Abstürzen zu bewahren. Aber dieser Erfolg wird nicht ohne langfristige Kosten bleiben. Die Geldversorgung wächst schneller als die Wertschöpfung, die im Moment sogar deutlich schrumpft. Angesichts der negativen Erwartungen über zukünftiges Wachstum (insbesondere in Europa) führt die Überschussliquidität jedoch nicht zu zusätzlichen Konsumausgaben oder Investitionen. In der Folge steigen die Preise vorerst nicht - auch weil sich höhere Preise angesichts der vollen Lager und der strukturellen Überkapazitäten nicht realisieren ließen.

Negative Leitzinsen machen durch negative nominale Zinsen die Kapitalbildung unattraktiv.14) Tiefe oder gar negative Zinsen provozieren letztlich eine Verschuldungsmentalität, die zu wenig rentablen Rationalisierungsinvestitionen und damit zu einer Kapitalverschwendung führt. Die Verluste trägt jedoch nicht der Schuldner, sondern der Kapitalgeber.15) Wer heute auf Konsum verzichtet, wird bei negativen Zinsen für diesen Verzicht nicht in Form einer Zinsprämie belohnt.

Stattdessen werden Sparer im Rahmen ihrer Möglichkeiten versuchen negative Renditen zu umgehen, indem sie ihr Vermögen in Form von Bargeld lagern. Dieses wird dem Wirtschaftskreislauf entzogen und schwächt die Konjunktur16) einerseits sowie die Inflation17) andererseits. Verhindern ließe sich so ein Verhalten nur durch eine entsprechende Sanktionierung - beispielsweise durch die temporale Befristung der Gültigkeit von Geldscheinen. Auch wenn diese Maßnahme kurzfristig konjunktursteigernd sein könnte, würde sie die Funktion des Geldes als Wertaufbewahrungsmittel kompromittieren und somit eine klassische Säule des Kapitalismus entwerten.

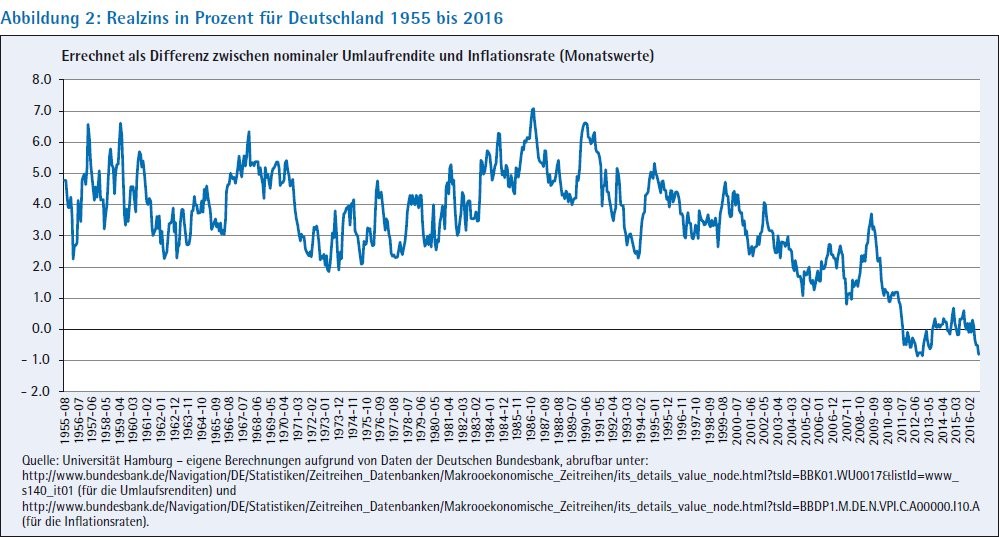

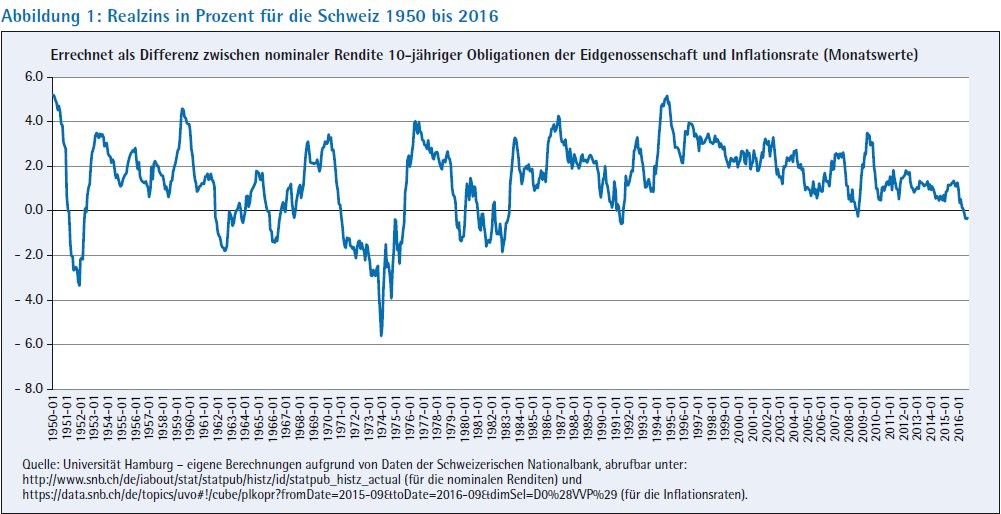

Der Kapitalismus lebt vom Versprechen positiver Effekte der Kapitalbildung - also heutiger Konsumverzicht zugunsten eines real höheren Konsums morgen. In einer Null-Prozent-Zins-Welt werden allerdings nicht nur die realen Renditen schnell einmal negativ. Auch die nominellen Zinssätze können unter null sinken - so geschehen bei der Ausgabe deutscher oder schweizerischer Staatsanleihen. Hier ergibt sich ein interessantes Bild: Während die Realzinsen in Deutschland so niedrig waren wie nie zuvor in den vergangenen 60 Jahren (und erstmals negativ), sind niedrige oder sogar negative Realzinsen in der Schweiz - immerhin der Anlaufstelle schlechthin für Kapitalanlagen - keine Seltenheit.

Psychologische Effekte negativer Zinssätze

Während also die Schweizer historisch bedingt (und durch die politische Stabilität eines "sicheren Hafens" in unsicheren Zeiten begründet) offenbar deutlich besser mit niedrigen Renditen (und auch mit geringeren Preisniveauveränderungen) zurechtkommen18), stellt die Zinssituation im Euro-Währungsraum die EZB vor eine große Herausforderung. Nicht zuletzt auch wegen der psychologischen Effekte negativer Zinssätze, die bei vielen Personen in der Bevölkerung eine Aversion gegen das Sparen hervorrufen können, auch wenn die reale Rendite positiv ist19) (Abbildungen 1 und 2).

Durch die niedrigen Zinsen und die daraus entstandenen Verwerfungen am Kreditmarkt haben die Notenbanken das Kreditwesen praktisch verstaatlicht. Die "Politik des billigen Geldes", der Kauf von Devisen oder langfristige Liquiditätskredite der Notenbanken haben Kreditmarkt und Kreditversorgung, also Kern und Wesen des Kapitalismus, verzerrt. Dieser Schritt zeigt gleichzeitig, wie viel Macht die Notenbanken - trotz oder wegen ihrer Unabhängigkeit - haben. Eine Abhängigkeit von nationalen Regierungen, beispielsweise im Fall der Eurozone, hätte wohl einen anderen Zinsverlauf zur Folge gehabt.20)

Eine durch Notenbanken gelenkte Staatswirtschaft

Eine durch die Notenbanken gelenkte Staatswirtschaft kann in Notsituationen durchaus erfolgreich sein. Vielleicht ist sie in schwierigen und unsicheren Zeiten, in denen ein systemischer und unkontrollierter Finanzmarkt droht, Volkswirtschaften makroökonomisch zu destabilisieren, sogar die einzige wirklich vernünftige Lösung. Entscheidend wird sein, ob und wie es den Zentralbanken gelingen wird, den Exit aus der expansiven Geldpolitik zu realisieren. Wann aber ist der richtige Moment einer Zinswende und einer Rückkehr zu einer Geldpolitik, die sich an Veränderungen der realen Wirtschaft orientiert?

Hier zeigt sich das Dilemma der Notenbanken. Sobald die die Leitzinsen angehoben werden, erhöhen steigende Zinsen die Staatsausgaben. Ebenso nimmt die Last der Verschuldung der öffentlichen Haushalte zu. Ein Anstieg des Zinsniveaus verringert auch die Marktkurse der festverzinslichen Anlagen. Das wiederum macht enorme Wertberichtigungen erforderlich. Die Abschreibungen reduzieren genau jenes Eigenkapital, das bei vielen Firmen und Banken ohnehin (zu) knapp ist. Konkurse sind die unmittelbaren Folgen.

Die wirtschaftspolitisch klügste Reaktion kann nur darin bestehen, die Aufgaben der Notenbanken dramatisch zu reduzieren: "Eine Entlastung der Geldpolitik, der viel zu lange zu viel aufgebürdet wurde, ist unerlässlich. Dies bedeutet, die Reformen des Finanzsystems abzuschließen, den verfügbaren fiskalpolitischen Spielraum sorgfältig zu nutzen und gleichzeitig die langfristige Tragfähigkeit der öffentlichen Finanzen sicherzustellen."21) Insbesondere sind die Notenbanken davon zu befreien, die Gesamtnachfrage steuern zu sollen.22) Geldpolitik ist kein Selbstzweck. Stattdessen sollte Geld ein Maßstab sein, um realwirtschaftliche Transaktionen bewerten und abwickeln und Werte über längere Zeit stabil aufbewahren zu können.23)

Transparente und einfach überprüfbare geldpolitische Regeln

Genauso wenig wie offene Volkswirtschaften von nationalen Regierungen global gesteuert werden können, ist es nicht möglich, durch Geldpolitik eine nachhaltige Wirtschaftspolitik jenseits der Geldwertstabilität betreiben zu können. Auch wenn dies bedeutet, dass die Fiskalpolitik in solchen Krisenzeiten wie der jetzigen unterstützend eingreifen muss, statt den Zentralbanken die Aufgabe zu überlassen Konjunkturpolitik zu betreiben.24) In einer komplexen, global hoch vernetzten, dynamisch anpassungsfähigen Weltwirtschaft muss jeder Versuch scheitern, durch eine geldpolitische Wachstumsstrategie das Verhalten von Menschen und Firmen präzise steuern zu wollen.25) Die Hände der Notenbanker sind mit ganz einfachen dafür hoch transparenten und einfach überprüfbaren geldpolitischen Regeln eng und fest zu binden.26) Das war die Absicht, die mit der Festlegung der Notenbanken auf das Preisniveaustabilitätsziel verfolgt wurde. Daran sollte festgehalten werden.

Jeder Versuch, das derzeitige Krisenmanagement der Notenbanken aus Gewöhnung und Bequemlichkeit zu einem dauerhaften Instrument der Wirtschaftspolitik auszuweiten, ist risikobehaftet und wird früher oder später zu einem Konflikt zwischen Mandat und Unabhängigkeit führen.

Fußnoten

1) Eine dem monetaristischen Fokus entgegengesetzte eher keynesianische Perspektive vertritt: von Weizsäcker, C. C. (2015). Kapitalismus in der Krise? Perspektiven der Wirtschaftspolitik, 16(2), 189-212.

2) Als Nachfolger des Bimetall-Standards; siehe auch Krugman, P., Obstfeld, M., & Melitz, M. (2011): Theorie und Politik der Außenwirtschaft. Pearson Deutschland GmbH.

3) (Papier-)Geld ohne entsprechenden physischen Gegenwert.

4) Manche Zentralbanken haben ein offizielles - der Preisstabilität gleichgestelltes - Mandat, wie beispielsweise die Federal Reserve (http://www. federalreserve.gov/faqs/money_12848.htm) oder die Schweizer Nationalbank (http://www. snb.ch/de/ifor/public/qas/id/qas_gp_strat).

5) "Nie zuvor sind die Zinssätze für so lange Zeit so niedrig gewesen. [...] An ihrem Tiefpunkt rentierten deutsche, französische und Schweizer Staatsanleihen bis zu einer Laufzeit von 5, 9 beziehungsweise 15 Jahren negativ. Solche Renditen hat es noch nie gegeben. Die Leitzinsen sind sogar noch niedriger als auf dem Höhepunkt der Großen Finanzkrise, sowohl nominal als auch real. Überdies sind die realen Leitzinsen jetzt schon länger negativ als seinerzeit während der Großen Inflation der 1970er Jahre. [...] Der Geldpolitik ist mit der Aufgabe, die Wirtschaft anzukurbeln, viel zu viel aufgebürdet worden. [...] Der Grund der gegenwärtigen Malaise dürfte zu einem erheblichen Teil in dem Unvermögen liegen, in einer globalisierten Wirtschaft das Zusammenspiel des Finanzgeschehens mit der Produktion und der Inflationsentwicklung in den Griff zu bekommen. Finanzielle Ungleichgewichte haben das Wirtschaftsgefüge nachhaltig geschädigt, da sie die Produktivität geschwächt und zu einer Fehlallokation realwirtschaftlicher Ressourcen in allen Sektoren und im Zeitverlauf geführt haben. Die über derart lange Zeit äußerst niedrigen Zinssätze sind vermutlich keine 'Gleichgewichtszinsen', die ein nachhaltiges und ausgewogenes Weltwirtschaftswachstum unterstützen würden. Sie wären demnach nicht einfach Ausdruck der gegenwärtigen Schwäche, sondern hätten diese teilweise verstärkt, indem sie kostspielige finanzielle Auf- und Abschwünge begünstigt hätten. Das Ergebnis: zu hohe Verschuldung, zu geringes Wachstum und übermäßig niedrige Zinssätze. Niedrige Zinssätze erzeugen noch niedrigere Zinssätze." Bank für Internationalen Zahlungsausgleich (BIZ) (2015): 85. Jahresbericht 2014/15 vom 28. Juni 2015, Basel 2015, S. 7-8 (http://www.bis.org/publ/arpdf/ar2015_1_de.pdf).

6) Barry Eichengreen weist hinsichtlich der Währungskriege Anfang der 2010er darauf hin, dass im Falle eines solchen asymmetrischen deflationären Schocks eine konzertierte internationale Reaktion erforderlich ist: Eichengreen, B. (2013). Currency war or international policy coordination. University of California, Berkeley.

7) Im Einklang damit wird auch zunehmend die klassische Quantitätstheorie infrage gestellt, insbesondere für "Inflation Targeters" beziehungsweise Notenbanken von Ländern mit geringen Preisniveauveränderungen: Teles, P., Uhlig, H., & Valle e Azevedo, J. (2016). Is quantity theory still alive? The Economic Journal.

8) Vgl. dazu Bank für Internationalen Zahlungsausgleich (BIZ) (2016): 86. Jahresbericht 2015/16 vom 26. Juni 2016, Basel 2016, S. 7-8 (https:// www.bis.org/publ/arpdf/ar2016_ec_de.pdf).

9) Die Niedrigzinspolitik der Notenbanken erlaubt erstens die preiswerte (Kredit-)Finanzierung von Aktienkäufen. Sie führt zweitens dazu, dass die reale Verzinsung von Spareinlagen und "sicheren" Staatsanleihen negativ oder bestenfalls geringfügig positiv wird. Das macht Aktien vergleichsweise attraktiver. Tiefe Zinsen bedeuten drittens, dass sich Firmen günstig verschulden können. Dadurch rechnen sich nahezu sämtliche Investitionen, die Unternehmen helfen, ihre Produktivität und damit Wettbewerbsfähigkeit zu verbessern.

10) Die hohe Jungendarbeitslosigkeit von heute ist auch das direkte Ergebnis nicht mehr benötigter Arbeitskräfte im Häuserbau. Es gibt jedoch Hinweise darauf, dass die europäische Geldpolitik nicht die Hauptschuld für die spanische Immobilienblase trägt: vgl. Dokko, J., Doyle, B. M., Kiley, M. T., Kim, J., Sherlund, S., Sim, J., & Van den Heuvel, S. (2011). Monetary policy and the global housing bubble. Economic Policy, 26(66), 237-287.

11) Als Folge der Umschichtung von Vermögen in Spareinlagen und Staatsanleihen hin zu Aktien und Sachwerten, welche folglich die realen Werte nicht mehr korrekt abbilden.

12) Vgl. dazu: Morten Linnemann Bech und Aytek Malkhozov (2016): How have central banks implemented negative policy rates? BIS Quarterly Review, March 2016, S. 31-44, die festhalten, dass "there is great uncertainty about the behaviour of individuals and institutions if rates were to decline further into negative territory or remain negative for a prolonged period."

13) Eine aktuelle Analyse dazu unter: http://voxeu. org/article/negative-interest-rate-policieschannels-and-consequences

14) Normalerweise werden Gläubiger sparen, um das Geld gegen eine Entschädigung vorübergehend Schuldnern zur Vorfinanzierung von Konsum und Investitionen zur Verfügung zu stellen und um selbst den eigenen Konsum und die eigenen Investitionen intertemporal nach hinten zu verschieben. Diese Glättung des Konsum- und Investitionsverhaltens ist ökonomisch betrachtet letztlich auf die Lucas-Critique zurückzuführen: Lucas, R. E. (1976, December). Econometric policy evaluation: A critique. In Carnegie-Rochester conference series on public policy (Vol. 1, pp. 19-46). North-Holland.

15) Eine homogene, ausbalancierte Gestaltung der Kreditvergabe ist unverzichtbar für offene Gesellschaften und kapitalistische Wirtschaftssysteme. Sie sorgt auf Sparerseite für Anreize, nicht alles heute zu konsumieren und auf Anlegerseite das Knappheitsgebot zu beachten und nur jene Projekte zu realisieren, die sich langfristig rechnen.

16) Gemäß Verwendungsgleichung der volkswirtschaftlichen Gesamtrechnung.

17) Gemäß Quantitätstheorie.

18) Gleichwohl muss angemerkt werden, dass die Schweizerische Nationalbank - auch wegen der massiven Kapitalzuflüsse - im vergangenen Jahr schon wegen der Wechselkurspolitik in heftige Bredouille geraten war, unabhängig von der Preisstabilitätsproblematik.

19) Vgl. Kapitel 4 aus Akerlof, G. A., & Shiller, R. J. (2010). Animal spirits: How human psychology drives the economy, and why it matters for global capitalism. Princeton University Press.

20) Unter der Annahme, dass die deutsche Regierung einen ähnlich hohen Einfluss auf die Geldpolitik hätte wie bezüglich der fiskalpolitischen Ausrichtung der EU.

21) Bank für Internationalen Zahlungsausgleich (BIZ) (2016): 86. Jahresbericht 2015/16 vom 26. Juni 2016, Basel 2016, S. 3 (https://www.bis.org/publ/arpdf/ar2016_ec_de.pdf).

22) Im BIZ-Jahresbericht 2015 wird gefordert: "weg von der illusorischen Feinsteuerung der Gesamtwirtschaft auf kurze Sicht hin zu mittelfristigen Strategien, weg von der starken Fokussierung auf kurzfristige Produktion und Inflation hin zu einer systematischeren Berücksichtigung der langsamer verlaufenden Finanzzyklen." Bank für Internationalen Zahlungsausgleich (BIZ) (2015): 85. Jahresbericht 2014/15 vom 28. Juni 2015, Basel 2015, S. 9 (http://www.bis.org/publ/arpdf/ ar2015_1_de.pdf).

23) Frei nach dem obersten Ziel der EZB, der Preisstabilität.

24) Bereits seit einiger Zeit wird international darüber diskutiert, dass ein fiskalpolitischer Eingriff in vielen OECD-Volkswirtschaften in diesen Zeiten von zentraler Bedeutung sei. So wurde kürzlich festgestellt, dass die stark negative Konjunktur der vergangenen Jahre ohne fiskalpolitische Hilfe einen persistenten negativen Wachstumsschock zur Folge hat: http://voxeu.org/article/ hysteresis-and-fiscal-policy-during-global-crisis.

25) Die "Neutralität des Geldes" wird langfristig ohnehin Bestand haben.

26) Entsprechend der monetaristischen Maxime: Geldmenge und Gütermenge sollen sich im Gleichschritt synchron verändern.

27) Das gilt auch - und umso mehr vor dem Hintergrund einer "nicht optimalen" Europäischen Währungsunion - für die EZB. Vgl. die drei Begründer der Optimum Currency Areay Theory: Mundell, R. A. (1961). A theory of optimum currency areas. The American Economic Review, 51(4), 657-665; McKinnon, R. I. (1963). Optimum currency areas. The American Economic Review, 53(4), 717-725; Kenen, P. (1969). The theory of optimum currency areas: an eclectic view. Monetary problems of the international economy, 41-60.