Nachdem es in den letzten 15 Jahren schwieriger wurde, mit privaten Kunden angemessene Erträge zu erwirtschaften, ist das Teilsegment der vermögenden Kunden immer stärker in den Fokus der Finanzdienstleister gerückt. Dies gilt umso mehr, als Deutschland - gemessen am Vermögen und der Anzahl der Kunden - der attraktivste Markt für Private Wealth Management in Europa ist.

Keine klare Abgrenzung, aber Segmentierungsansätze

Betrachtet man das Segment der vermögenden Privatkunden, so stößt man auf die beiden Begriffe "Private Banking" und "Wealth Management", die weder in der Literatur noch in der Praxis einheitlich abgegrenzt werden. Zwar wird gerne das Wealth Management als Weiterentwicklung des klassischen Private Banking gesehen, allerdings greift dieser Definitionsversuch nicht, da einige Anbieter im Markt unter Private Banking dasselbe anbieten, wie andere Anbieter unter dem Begriff Wealth Management. Andere Banken verfügen im gleichen Haus sowohl über ein Private-Banking- als auch ein Wealth-Management-Segment.

Aus Kundensicht lässt sich bisher keine differenzierte Nachfrage nach Private Banking oder Wealth Management verzeichnen; ihm geht es allein um die Leistung. Deshalb werden nachfolgend die Begriffe Private Banking und Wealth Management synonym verwendet.

In der Praxis erfolgt die Abgrenzung des Private Banking und des Private Wealth Management zu den anderen Segmenten innerhalb der privaten Kunden sehr uneinheitlich und weicht von Institut zu Institut stark voneinander ab.

Grundsätzlich stehen für die Segmentierung der privaten Kunden verschiedene Kriterien zur Verfügung. Dies sind unter anderem sozioökonomische Kriterien (zum Beispiel Vermögen, Schulabschluss), demografische Kriterien (etwa Familienstand, Alter, Geschlecht), psychografische Kriterien (zum Beispiel Lebensstil, Risikoneigung), Kriterien des Kundenverhaltens (etwa Nachfrage nach bestimmten Leistungen, Mediennutzung, Preissensitivität) und Kriterien der Kosten- und Leistungsrechnung (zum Beispiel Ertrag, Deckungsbeitrag). Diese Kriterien haben allerdings mehr für die interne Betreuung von Kunden eine (potenzielle) Bedeutung. Tatsächlich segmentieren die meisten Anbieter (insbesondere in der Akquisition) nach der Vermögensgröße, einige auch nach dem Einkommen. Dies hat auch den Hintergrund, dass sich Private-Banking-Kunden schwer in (einheitliche) Gruppen gliedern lassen, da ihre individuellen Situationen zu unterschiedlich sind.

Abgrenzung nach Vermögenshöhe

In den letzten Jahren ist eine zunehmende Inflationierung rund um die Begriffe Private Banking und "Wealth Management" zu beobachten. Während bei Privatbanken, Geschäftsbanken und den ausländischen, insbesondere Schweizer Banken in Deutschland ein potenzieller Kunde über ein Anlagevermögen von mindestens 0,5 bis 1 Million Euro verfügen sollte, reichen bei einigen Sparkassen und Genossenschaftsbanken bereits 0,1 Millionen Euro aus. Die Betragsgrenzen werden außerdem in der Praxis häufig flexibel gehandhabt. Viele Finanzdienstleister waren in der Vergangenheit bereit, Kunden unterhalb der nach außen kommunizierten Mindestvolumina zu betreuen, wenn sie Vermögensbildungs- und Ertragspotenzial sahen. Darüber hinaus sehen die Finanzdienstleister typischerweise den Kunden in seinem Familienverbund (Ehepartner und Kinder).

Die Erfahrung zeigt, dass sich ab einem liquiden Vermögen von zirka 0,5 Millionen Euro die Kundenbedarfe und die Kundenerwartungen signifikant vom Retail- beziehungsweise Affluent-Geschäft zu unterscheiden beginnen. Ab dieser Vermögensgröße werden verstärkt ein erweitertes Leistungsangebot und eine umfassendere Beratung zu unterschiedlichen Fragestellungen (beispielsweise Erwerb vermieteter Immobilien und unternehmerischer Beteiligungen, Nachfolgeberatung, Absicherung im Unglücksfall) vom Finanzdienstleister gefordert.

Trend zu höheren Einstiegsgrößen

Dieser Anspruch ist nicht verwunderlich, da bei einem Kunden mit einem liquiden Vermögen von 0,5 Millionen Euro im Regelfall noch weiteres Vermögen von zirka 2 Millionen Euro existiert (etwa Unternehmensbeteiligungen, Immobilien), weil die liquiden Anlagen nur zwischen 20 bis 25 Prozent des Gesamtvermögens ausmachen.1) Das heißt, es liegen dann bereits Vermögens- und Finanzverhältnisse mit einer gewissen Komplexität vor. Aus Anbietersicht kommt als logische Konsequenz hinzu, dass das vom Kunden geforderte Leistungsniveau mit entsprechend hohen Kosten verbunden ist, die einen Mindestertrag pro Kunde erfordern.

Dementsprechend sollten 0,5 Millionen Euro als Mindesteinstiegsgröße für einen Private-Wealth-Management-Kunden gesehen werden.2) Es ist aufgrund der sich verschlechternden Margensituation sowie des Engpasses an qualifizierten und erfahrenen Beratern zumindest bei den Geschäftsbanken, Privatbanken und ausländischen Anbietern ein Trend zu höheren Einstiegsgrößen beziehungsweise Durchsetzung als tatsächliches (und nicht nur kommuniziertes) Mindestvolumen festzustellen.

Marktpotenzial und Wachstum

Von besonderem Interesse ist die Anzahl an Zielkunden für das Private Wealth Management in Deutschland. Aufgrund fehlender öffentlicher, verlässlicher Daten zum Vermögen von Privatpersonen ist es sehr schwierig, hierzu valide Aussagen zu treffen. Verschiedene Studien haben zum Teil sehr unterschiedliche Marktschätzungen hinsichlich der Zahl der vermögenden Personen beziehungsweise Haushalte erarbeitet. Nachfolgend ein Überblick über einige aktuelle Studien:

- Nach Capgemini - RBC Wealth Management gibt es in Deutschland zirka 1,1 Millionen HNWIs (High Net Worth Individuals) mit mehr als 1 Million US-Dollar an "investable assets". Als Quelle dienen statistische Daten und eine weltweite Studie unter Kundenbetreuern von HNWIs; in Europa wurden hierzu 1438 Kunden analysiert.3)

- Nach BCG verfügen in Deutschland zirka 0,64 Millionen HNWI-Haushalte über ein "Wealth" von mehr als 1 Million US-Dollar. BCG macht keine genauen Angaben, wie sie ihr Berechnungsmodell durchführen. Basis sind öffentliche Statistiken.4)

- Nach einer Bundesbank-Studie haben zirka 2 Millionen Haushalte ein Nettovermögen von mehr als 0,66 Millionen Euro. Basis sind Befragungen der Haushalte.5)

- Confidum geht von zirka 1,5 Millionen Haushalten mit "bankable assets" von mehr als 0,5 Millionen Euro aus. Die Basis für die Berechnung bilden öffentliche Statistiken zum Bruttogeldvermögen.6)

- Nach Zeb schließlich ergeben sich zirka 0,42 Millionen Haushalte, wenn ein Volumen von mehr als 0,5 Millionen Euro zugrunde gelegt wird. Die Messung erfolgt anhand der Größe "liquides Vermögen", also weniger umfangreich als Bruttogeldvermögen.7)

Betrachtet man die verschiedenen Methoden, das Kundenpotenzial zu schätzen, lässt sich feststellen, dass bei Capgemini und BCG die Definitionen hinsichtlich "investable assets" und "Wealth" überlappend sind, sich aber im Detail dennoch gravierend unterscheiden. Erfasst werden bei beiden Studien alle liquiden Anlagen (Guthaben, Anleihen, Aktien, Fonds) und alle anderen gelisteten Anlagen (zum Beispiel Hedgefonds, Private Equity). Bei BCG werden zusätzlich Kapital bildende Lebensversicherungsverträge (Kapital und Rente) erfasst. Nicht enthalten sind bei beiden die eigene Firma, Sammlungen, Konsumgüter, selbst genutzte sowie vermietete Immobilien. Beide Vorgehensweisen sind für die Potenzialschätzung geeignet.

Der Durchschnittswert als gute Orientierung

In der Vermögensdefinition der Bundesbank sind neben liquiden Anlagen auch Immobilien, Gebrauchsgegenstände et cetera enthalten. Somit ist diese Berechnungsmethode für die Potenzialschätzung wenig geeignet. Die von Confidum verwendete Definition von "Bruttogeldvermögen" umfasst: Guthaben auf Konten (Spar-, Fest- und Termingelder), Guthaben aus Lebens- und Rentenversicherungsverträgen (Kapital und Rente), Anleihen, Aktien, offene Fonds (Immobilien, Wertpapiere), Anteile an geschlossenen Immobilienfonds. Für die Potenzialschätzung ist diese Größe nur geeignet, wenn bestimmte, nicht disponible Vermögenswerte, wie geschlossene Fonds und Lebensversicherungen, ausgeklammert werden, was Cofidum auch so korrigiert. Die Orientierung von Zeb am "liquiden Vermögen" ist für die Potenzialschätzung ebenfalls geeignet.

Zu welchem Gesamtergebnis kann man bezüglich des Kundenpotenzials kommen? Die Zahl der Haushalte liegt nach den Studien zwischen 0,4 Millionen und 1,7 Millionen. Auch wenn methodische Unterschiede eliminiert werden, bleiben unerklärbare Differenzen. Wie so häufig, könnte die Verwendung des Durchschnittswerts von zirka einer Million Kunden im Private-Banking-Segment eine gute Orientierung geben.

Die Berechnungen zu den Vermögenswerten der potenziellen Private-Banking-Kunden schwanken dementsprechend ebenfalls ganz erheblich. So beträgt nach Confidum das verwaltbare Vermögen der Private-Banking-Kunden zirka 1,7 Billionen Euro. Nach Lumma/Kuehn/Knoke (Zeb) wird das Gesamtvermögen auf zirka 2,5 Billionen Euro geschätzt; davon entfallen zirka 20 Prozent auf liquide Anlagen, was zirka 0,5 Billionen Euro entspricht (Guthaben und Wertpapiere).8)

Zu den Geschäftspotenzialen gibt es nur sehr wenige Aussagen; zumindest bezogen auf Deutschland. Lumma/Kuehn/Knoke (Zeb) sehen bei den deutschen Private-Banking-Kunden ein Gesamtertragspotenzial 2015 von zirka 10,2 Milliarden Euro.9) Dabei müsste diese Zahl wohl so plausibilisiert werden, dass die oben ermittelten 0,5 Billionen Euro an liquiden Anlagen mit einer Ertragsmarge von durchschnittlich 1 Prozent bewertet werden; dies würde zirka 50 Prozent der Größe erklären. Die anderen 50 Prozent kämen dann aus dem Kreditgeschäft und sonstigem Provisionsgeschäft, wie zum Beispiel der Vermittlung von geschlossenen Fonds oder Versicherungen.

Unternehmen als wichtige Klientel

Grundsätzlich gehen alle Studien davon aus, dass die Vermögen und teilweise auch die Zahl der Kunden jährlich um 2 bis 4 Prozent wachsen. Dabei wir klassisch der Trend der Vergangenheit mit einigen Anpassungen in die Zukunft transportiert. Langfristig mag das zutreffen, aber wie die Erfahrungen der letzten zehn Jahre aufgrund der Marktschwankungen insbesondere im Wertpapierbereich zeigen, sind diese Annahmen zumindest für eine Periode von fünf Jahren unsicher.

Zum Wachstum der Zielgruppe der Vermögenden sollte man differenzierte Überlegungen anstellen. Im Wesentlichen sind Unternehmer die wichtigste Quelle von neuen Private-Banking-Kunden. Nachdem nur wenige neue Unternehmer in einer reifen Volkswirtschaft wie in Deutschland entsprechend erfolgreich sind, wird die Zahl von neuen Private-Banking-Kunden unter 1 Prozent pro Jahr bleiben.

Dazu kommt noch, dass es zu einer zunehmenden Vermögensteilung durch Erbschaften kommen wird. Dies erhöht zwar die absolute Zahl der Kunden, allerdings wird die Zahl der Private-Banking-Kunden im unteren Vermögensbereich damit abnehmen, da die Erben nach der Aufteilung nicht mehr automatisch in das Segment fallen. Im Ergebnis bedeutet das, dass der Private-Banking-Markt in Deutschland ein "closed shop" ist und substanzielles Wachstum nur über Verdrängungswettbewerb möglich ist.10)

Wettbewerbssituation

Anbieter im Markt und ihre Marktanteile: Der deutsche Private-Wealth-Management-Markt ist - wie das übrige Banking auch - stark fragmentiert. Neben den traditionellen Anbietern, wie Privat- und Geschäftsbanken, bedienen mittlerweile nahezu alle deutschen Universalbanken dieses Kundensegment und auch ausländische Banken, insbesondere Schweizer Banken, sind in den deutschen Markt eingetreten. Auch unabhängige Vermögensverwalter/Family Offices sowie sogenannte Finanzdienstleister, wie zum Beispiel MLP in Kooperation mit Feri, sind im Markt heute vertreten.

Nach Lumma/Kuehn/Knoke stellt sich die Verteilung der Marktanteile (gemessen am verwalteten Vermögen ab einer Einstiegsgröße von 0,5 Millionen Euro) wie folgt dar:11)

- Zirka 24 Prozent entfallen auf große deutsche Geschäftsbanken, insbesondere Großbanken, wie Deutsche Bank, Commerzbank, Hypovereinsbank und ausländische Anbieter wie UBS Deutschland.

- Zirka 35 Prozent werden von klassischen Privatbanken verwaltet.

- Zirka 35 Prozent werden von Genossenschaftsbanken und Sparkassen verwaltet.

- Zirka 6 Prozent entfallen auf Family Offices und unabhängige Vermögensverwalter.

Die von Confidum ermittelten Marktanteile weichen von Zeb ab. Dies resultiert unter anderem aus einer anderen Gruppenzuordnung der Marktteilnehmer.12) Sie ändern aber das Bild nicht grundsätzlich, allerdings sind die Unterschiede erheblich. So kommt Confidum zum Beispiel auf einen Marktanteil der Genossenschaftsbanken und Sparkassen in Höhe von insgesamt 55 Prozent.

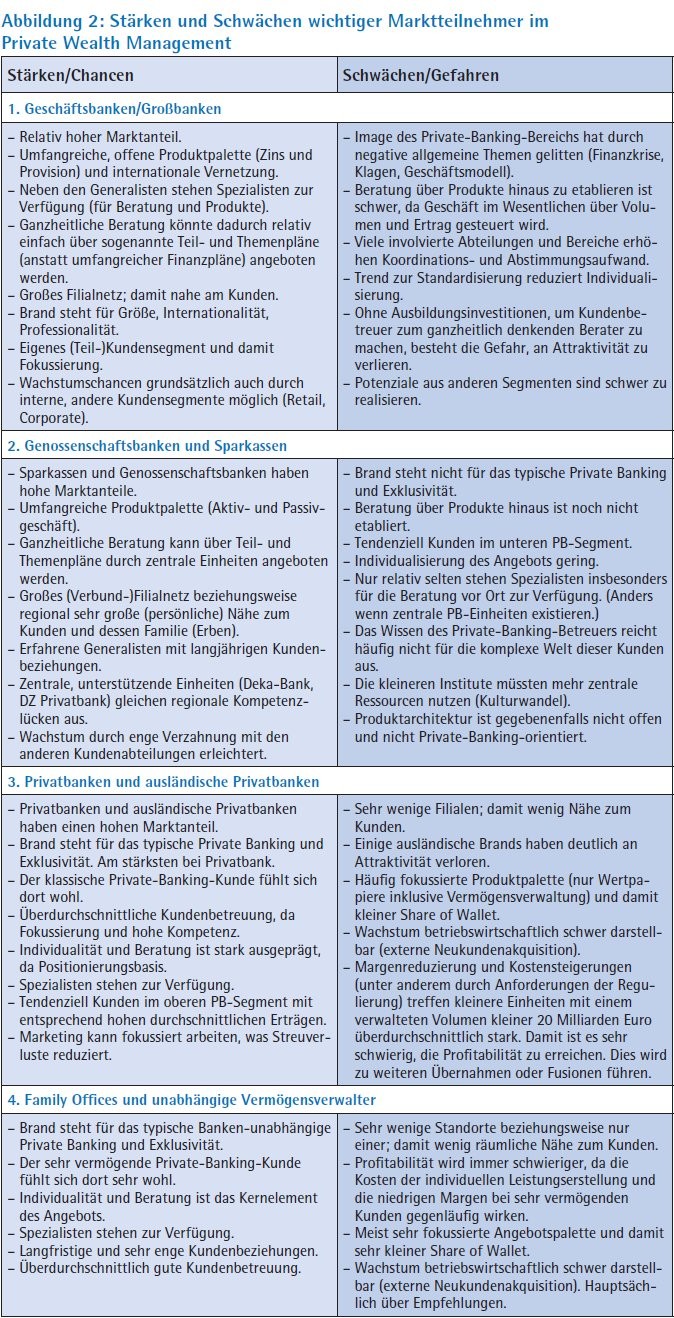

Stärken und Schwächen der Anbieter: Nahezu alle Marktteilnehmer haben - wie bei Unternehmen üblich - das Ziel, ihren Marktanteil auszubauen und dabei stärker zu wachsen als der Wettbewerb. Ein Ziel, das (mathematisch/statistisch) nicht erreicht werden kann. Welcher Marktteilnehmer hat eine Chance, seinen Anteil auszubauen? Wer wird verlieren?

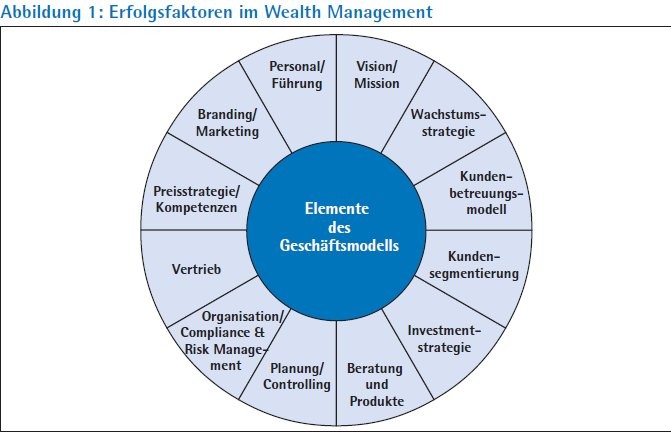

Hierzu ist es notwendig, eine Stärken-/ Schwächenanalyse durchzuführen. Basis der Analyse sollten die Erfolgsfaktoren im Wealth Management sein. Denn um im hoch kompetitiven Private-Wealth-Management-Markt erfolgreich zu sein, ist die Entwicklung, Implementierung und Durchführung eines professionellen Geschäftsmodells elementar. Die aufgeführten Erfolgsfaktoren stellen keine Prioritätenliste dar, sondern sie sind jeder für sich und in ihrer Gesamtheit wichtig (Abbildung 1).

Erfolgsfaktoren

Nachfolgend wird ein Überblick zu den Stärken und Schwächen der Marktteilnehmer gegeben. Hierfür werden die Wettbewerber in fünf, weitgehend homogene Gruppen eingeteilt. Im Einzelnen sind das:

1. Geschäftsbanken (insbesondere Großbanken)

2. Genossenschaftsbanken und Sparkassen: Dies Gruppen können gemeinsam betrachtet werden, da sie über eine vergleichbare Organisationsstruktur und ein umfangreiches Filialnetz verfügen.

3. Privatbanken und ausländische Privatbanken: Diese Gruppen sind insoweit vergleichbar, als sie ein kleines Filialnetz, tendenziell ein kleineres Volumen und häufig ein fokussiertes Leistungsangebot (Wertpapierberatung/Vermögensverwaltung) haben.

4. Family Offices und unabhängige Vermögensverwalter (eine ausführliche Stärken-/Schwächenanalyse der Gruppen 1 bis 4 ist der Abbildung 2 zu entnehmen).

5. Sonstige Anbieter (Finanzdienstleister, Versicherungen, StB/WP/RA, Honorarberater): Die in dieser Gruppe zusammengefassten Anbieter haben immer wieder versucht, in dieses Segment einzutreten - bislang ohne sichtbaren Erfolg. Zusammenfassend kann zu diesen Anbietern gesagt werden, dass sie als Private-Banking-Anbieter kaum Chancen haben (werden), da sie nicht den Brand und die Reputation haben, für Private Banking zu stehen beziehungsweise ihnen nicht die Kompetenz zugetraut wird, die Wünsche von Private-Banking-Kunden erfüllen zu können.

Neue Anbieter im Markt haben nur geringe Chancen, denn die Eintrittsbarrieren in das Private Wealth Management sind sehr hoch, weil sehr viele Ressourcen vorgehalten beziehungsweise erst gewonnen werden müssen. Hierzu sind hohe Investitionen erforderlich. Das wäre zwar bei den Robo Advisors anders, diese werden allerdings - wie später noch aufgezeigt - bis auf Weiteres im Private Banking keine besondere Rolle spielen.

Zukünftige Entwicklung der Wettbewerbsstruktur

Mit Blick auf die zukünftige Positionierung und Marktanteile der Anbieter werden zunächst die Möglichkeiten des internen und externen Wachstums untersucht. Um weiterhin attraktiv für den Kunden zu sein, ist es erforderlich, sich an veränderte Kundenbedürfnisse hinsichtlich des Leistungsangebotes und der Vertriebskanäle anzupassen.

Strategische Optionen für Wachstum: Ein Ausbau des Marktanteils kann über internes oder externes Wachstum erfolgen. Internes Wachstum ist durch die Gewinnung von Neukunden möglich. Insbesondere Großbanken sowie Sparkassen und Genossenschaftsbanken können auf in anderen Segmenten, wie zum Beispiel dem Firmenkundengeschäft, bestehende Kundenbeziehungen zurückgreifen. Hierbei wird es zukünftig besonders darauf ankommen, eine konsequente Kundenansprache und Übertragung sicherzustellen. Bestehende Bereichsegoismen sind hierbei zu überwinden.

Externes Wachstum ist durch Kooperationen, Fusionen und Übernahmen möglich. Potenzial besteht hierbei insbesondere bei Sparkassen und Genossenschaftsbanken. So werden bereits über die DZ Privatbank und die Frankfurter Bankgesellschaft sektorübergreifende Betreuungskonzepte angeboten. Darüber hinaus steigt auch durch die Fusion von Instituten die Zahl potenzieller Private-Banking-Kunden im Marktgebiet. Vielfach ist hierdurch das Angebot eines Private Bankings betriebswirtschaftlich erst sinnvoll möglich. Auch Privatbanken können durch Übernahmen und Fusionen ihren Marktanteil erhöhen. Die Zahl der potenziellen Kandidaten ist jedoch sehr gering. Bereits in den letzten Jahren ist die Zahl der Banken in diesem Segment kontinuierlich gesunken. Aufgrund unterschiedlicher Unternehmenskulturen und der Gefahr der Abwanderung von Beratern und Kunden sind Akquisitionen mit sehr hohen Risiken verbunden.

Verstärkt ist der Markteintritt ausländischer Anbieter durch die Akquisition von Banken zu beobachten. So erwarben unter anderem chinesische und arabische Investoren auch aus dem Nichtbankenbereich Privatbanken in Deutschland (Hauck & Aufhäuser, Merck Finck).

Erfolgsfaktor Personal

Besonders hervorzuheben ist der Erfolgsfaktor Personal. Um einen Anbieter im Wealth Management langfristig für den heutigen Wettbewerb zu wappnen, ist es notwendig, erfahrene und qualifizierte Topmitarbeiter zu gewinnen und diese dauerhaft an das Unternehmen zu binden. Das kann nur gelingen, indem Motivation und Engagement der Mitarbeiter (Commitment) dauerhaft auf hohem Niveau gehalten werden.

Bei allen Bemühungen der Anbieter um Neukunden ist festzuhalten, dass nur ein ganz kleiner Prozentsatz der Kunden tatsächlich den Anbieter wechselt. Das spiegelt sich deutlich in den Neuakquisitionszahlen der Anbieter wider. Zirka 25 Prozent der Kunden haben zwar schon einmal daran gedacht, den Anbieter zu wechseln. Allerdings dauert es sehr lange, bis das passiert, denn die mittlere Dauer einer Bankbeziehung beträgt 17 Jahre. Frauen liegen bei 25 Jahren Bindungsdauer, Männer bei nur 15 Jahren.13)

Zusammenfassend lässt sich feststellen, dass letztlich jeder Anbieter Stärken und Schwächen hat. Diese sind jedoch im Vergleich zu den Wettbewerbern nicht so gravierend, dass es zu deutlichen Verschiebungen in den Marktanteilen kommen wird.

Anforderungen der Kunden und Chancen durch die (Neu-)Positionierung der Anbieter: Fast alle Anbieter im Private-Banking-Markt erheben den Anspruch, den Kunden ganzheitlich zu beraten. Dabei wird von der Hypothese ausgegangen, dass die Beratungsintensität und das Produktangebot mit steigendem Kundenvermögen zunehmen müssten. Mit "ganzheitlich" wird dabei regelmäßig die Betrachtung der gesamten finanziellen Lage eines Kunden im Rahmen einer Beratung verstanden. Der strategische Ansatz der ganzheitlichen Beratung ist darin zu sehen, dass der Kunde im Private Banking nach seinen Zielen und Bedürfnissen beraten wird und nicht nur Produkte erhält.

Bedarf für ganzheitliche Beratung?

Im Grundsatz ist der Bedarf der vermögenden Kunden für die ganzheitliche Beratung in finanziellen Angelegenheiten sehr groß. Detaillierte, empirische Studien auf der Basis von umfangreichen Kundendaten über einen längeren Zeitraum hinweg zeigen,14) wie wenig sich Kunden um ihre finanziellen Angelegenheiten kümmern. So ist zum Beispiel das Wertpapiervermögen geprägt von Einzelentscheidungen. Ferner entspricht das Risiko häufig nicht der Anlagementalität und ist oft in keinem Verhältnis zur Renditechance. Außerdem ist die finanzielle Versorgung der Hinterbliebenen im Todesfall des Hauptverdieners bei einer Mehrheit der Kunden nicht gesichert. Zudem haben zu viele Kunden kein Testament beziehungsweise Nachfolgeregelungen getroffen, obwohl sie unternehmerisch tätig sind. Damit bestehen erhebliche finanzielle Risiken beim Thema Nachfolge beziehungsweise Sicherung des Lebenswerkes "Eigenes Unternehmen".

Allerdings sollte akzeptiert werden, dass sich nicht alle Kunden in diesem Verständnis von Kundenbetreuung wiederfinden. Diese Aussage gilt völlig unabhängig von den tatsächlichen Beratungsbedarfen des Kunden. Das heißt, auch ein Kunde, der Beratung benötigen würde, ist nicht immer daran interessiert, da nicht jeder Kunde nach der "Optimierung" seiner privaten Finanzen strebt. Insbesondere vermögende Kunden können sich diesen Luxus gönnen. Diese Tatsache ist auf das sehr unterschiedliche Anlage- und Investitionsverhalten der Kunden zurückzuführen. Eine Untersuchung von Capgemini kommt zu dem Ergebnis, dass nur zirka 27 Prozent der Kunden den Wunsch nach einer umfassenden, ganzheitlichen Beratung durch professionelle Beratung suchen. Weitere 34 Prozent verwalten ihr Vermögen selbstständig und der Rest ist indifferent.15)

Verstärkt wird diese Erkenntnis durch eine Untersuchung von Cocca, dass das Hauptbedürfnis der Kunden ist, durch die Beratung eine bessere Anlagerendite zu erzielen. Nur 12 Prozent der Kunden wollen ganzheitliche Lösungen erhalten. Kaum ein Kunde will über Nichtanlagethemen sprechen.16)

Das sind Erkenntnisse, die lange beziehungsweise immer noch im Private Banking negiert wurden. Hier wären sicherlich innovative Segmentierungsansätze von Vorteil. So könnten zum Beispiel die Kunden nach Beratungskunden und Selbstentscheidern differenziert werden. Oder es könnte unterschieden werden, ob der Kunde ein beziehungsorientierter Kunde ist, der wenig zu Fachthemen informiert sein will, oder ein informationsorientierter Kunde ist, der gerade besonders an Informationen und Beratung interessiert ist. Dementsprechend könnte den Kunden genau das angeboten werden, was sie wollen.

Neue Vertriebskanäle und Wettbewerber

Digitalisierung verändert das Kundenverhalten massiv, jedoch ist anzunehmen, dass die wesentlichen Kundenbedürfnisse in Bezug auf Finanzdienstleistungen unverändert bleiben. Eine Befragung von zirka 1 000 Verbrauchern über viele Jahre hat gezeigt, dass der Anteil der Kunden, denen Grundbedürfnisse wie eine kompetente und persönliche Beratung wichtig sind, zwischen 2004 und 2012 stabil geblieben ist.17)

Unabhängig davon muss die Bedeutung des technologischen Angebots (zum Beispiel Internetbanking) im Private Banking erkannt und umgesetzt werden. Bislang war das Thema Multi-Channel-Banking nicht im Fokus des Private Banking. Sehr lange setzte man allein auf den persönlichen Kontakt. Die Zukunft - unabhängig von demografischen Faktoren - muss aber dem Kunden die Wahlmöglichkeit bieten, wie und wann er mit seiner Privatbank in Verbindung tritt. Das Nebeneinander von Stationär und Mobil/Internetbanking muss störungsfrei und nahtlos etabliert werden. Ein Level wie bei den deutschen Direktbanken muss erreicht werden. Der Kunde muss parallel über verschiedene Kanäle bedient werden beziehungsweise er muss diese auswählen können. Dabei ist zu unterscheiden zwischen Informationen (persönliche, wie zum Beispiel aktuelle Depotdaten, und Marktinformationen, wie zum Beispiel Research) und Transaktionen. Künftig wird die Parallelität des persönlichen und anonymen Kontaktes die Regel sein. Gleichzeitig muss der Kundenbetreuer alle Informationen zum Kundenverhalten in den verschiedenen Kanälen erhalten.

Darüber hinaus gilt: Wenn die Kunden immer mehr die neuen Technologien verwenden, muss ein Besuch beim Betreuer attraktiv sein. Dies ist insbesondere durch eine qualifizierte Kundenberatung der Fall!

Attraktiv für Selbstentscheider

Den Markt bewegt aktuell die Frage, ob die neu aufkommenden Fintechs/Robo Advisor das klassische Private Banking ersetzen werden? Zunehmend treten Anbieter auf den Privatkunden-Markt; die den klassischen Vertriebskanal - den persönlichen Betreuer - komplett ersetzen wollen. Angeboten werden insbesondere Wertpapierdienstleistungen, die über das Brokerage hinausgehen. So zum Beispiel Musterallokationen, die für die eigene Vermögensverwaltung genutzt werden können. In den USA gibt es schon größere Anbieter (zum Beispiel Wealthfront). Allerdings sind diese im Segment Private Banking noch ohne Durchbruch.

Ist dieser zu erwarten? Die Kundengruppe der Selbstentscheider wird diese Angebote nutzen. Für sie ist die Bank bereits heute nur Abwickler. Wenn allerdings das Internetbanking der Privatbank adäquat ist, kann ein Abwandern zur Direktbank oder zum Robo Advisor gegebenenfalls verhindert werden. Die Kundengruppe, die professionelle Beratung erwartet, wird diese Angebote nicht oder kaum in Anspruch nehmen. Die Kundengruppe ohne Präferenz können durch eine Multi-Channel-Strategie gehalten und bedient werden. Deshalb wird Private Banking mit persönlicher Beratung nicht ersetzt werden (können)!

Individualität wahren

Das Private Banking bleibt ein interessanter Teilmarkt des privaten Kundengeschäfts. Der Fokus sollte künftig sehr stark auf den Ausbau des Multi-Channel-Banking gelegt werden. Eine weiterer Schwerpunkt muss in der Kundenbindung liegen. Das Wachstum durch Neukunden ist betriebswirtschaftlich nur schwer erfolgreich darzustellen. Hierzu werden hervorragende Mitarbeiter benötigt, die neben umfangreichen Fachkenntnissen auch deutliche Stärken in den sogenannten "Soft Skills" vorweisen. Nur so bleibt das stationäre Private Banking attraktiv. Ferner sollte bedacht werden, dass bei aller notwendigen Standardisierung zur Senkung der Kosten, ein angemessenes Maß an Individualität in der Beratung und im Service gewahrt bleiben muss.

Fußnoten

1) Vgl. Lumma/Kuehn/Knoke: Private Banking in Deutschland - Status quo, Entwicklungen und Perspektiven in: Private Banking und Wealth Management, Hrsg. v. Brost, Heike; Faust, Martin und Reittinger, Wolfgang, 3. Auflage, Frankfurt 2014.

2) Vgl. Lumma/Kuehn/Knoke: ebd.

3) Vgl. Capgemini - RBC Wealth Management, World Wealth Report 2015.

4) Vgl. BCG, Winning The Growth Game 2015.

5) Vgl. Bundesbank-Studie (PHF), 2013.

6) Vgl. Confidum 2012.

7) Vgl. zeb/-Private-Wealth-Banking-Studie, 2012.

8) Vgl. Lumma/Kuehn/Knoke: ebd.

9) Vgl. Lumma/Kuehn/Knoke: ebd.

10) Vgl. hierzu auch die Überlegungen bei Confidum 2012.

11) Vgl. Lumma/Kuehn/Knoke: ebd.

12) Vgl. Confidum 2012.

13) Vgl. Cocca, Private Banking Report 2014 (bezogen auf die Schweiz und Österreich).

14) Vgl. hierzu die Auswertungen der CFM Commerz Finanz Management über einen Zeitraum von zehn Jahren.

15) Vgl. Capgemini - RBC Wealth Management, World Wealth Report 2013.

16) Vgl. Cocca, ebd.

17) Vgl. Lumma/Kuehn/Knoke: ebd.