Bei Betrachtung der Finanzierungsquellen auf Fremdkapitalebene sticht derzeit ein Produkt besonders ins Auge. Das Schuldscheindarlehen (SSD), seit vielen Jahrzehnten schon als verlässliches deutsches Finanzierungsinstrument genutzt, kann vor allem im Unternehmenssektor in den letzten Jahren eine beachtliche Entwicklung vorweisen. Die gestiegenen Emissionsvolumina und die zunehmende Internationalisierung rücken den Corporate-SSD-Markt für eine immer größer werdende Anzahl an Marktteilnehmern in den Fokus des Interesses.

Einordnung im Markt

Das SSD ist zwischen dem Konsortialkredit und einer Anleihe (Bond) anzusiedeln. Rechtlich gesehen ist es eine spezielle Form eines Darlehensvertrags im Sinne des §§ 488 ff. BGB. Demnach stellt das SSD, anders als eine Anleihe, kein Wertpapier dar. Im Gegensatz zu Wertpapieren werden SSD nicht verkauft. Die zugrunde liegenden Forderungen werden durch Abtretung oder Vertragsübernahme übertragen. Insbesondere aufgrund der Parallelen zum Bond hinsichtlich Ausgestaltung, Platzierung und Fungibilität wird das SSD als sogenanntes Private Placement (PP) zu einem kapitalmarkttauglichen Finanzinstrument. Als PP ermöglicht es die Beschränkung der Platzierungsbemühungen auf ausgewählte Investoren. Die im Schuldscheindarlehensvertrag geregelte Übertragung und Eintragung neuer Darlehensgeber in das Indossament schaffen Charakter einer bilateralen Beziehung zwischen Kreditnehmer und Kreditgebern.

Im Gegensatz zu öffentlich begebenen und an einer Börse handelbaren Anleihen, die in Form einer Inhaberschuldverschreibung emittiert werden, konkurrieren SSD mit einer Kapitalaufnahme in Form einer privatplatzierten Anleihe. Die Begebung einer privatplatzierten Anleihe in der Form einer Namensschuldverschreibung (NSV/Wertpapier) unterscheidet sich von der Emission eines SSDs in erster Linie durch die unterschiedlichen rechtlichen Rahmen zwischen Darlehen und Wertpapieren. Hinsichtlich Ausgestaltung und Platzierung kommen sich diese beiden Finanzinstrumente sehr nahe.

So ist es im Unternehmenssektor aufgrund des ordentlichen Kündigungsrechts des Darlehensnehmers nach § 489 Abs. 1 Nr. 2 BGB üblich, Fälligkeiten über zehn Jahre als NSV und Laufzeiten unter zehn Jahre als Schuldscheine zu begeben. SSD werden für gewöhnlich im Status vorrangig und unbesichert emittiert und können je nach Bedarf mit fixem oder variablem Kupon ausgestattet sein.

Die geltenden Anforderungen an die Dokumentation sind im Vergleich zu börsennotierten und gelisteten Bonds gering. Einer wenige Seiten umfassenden Schuldscheindarlehen-Dokumentation unter deutschem Recht steht bei Anleihen in Form einer Inhaberschuldverschreibung in der Regel ein umfangreiches Emissionsprogramm unter dem Kapitalmarktrecht der jeweiligen Jurisdiktion gegenüber (Abbildung 1).

Marktentwicklung

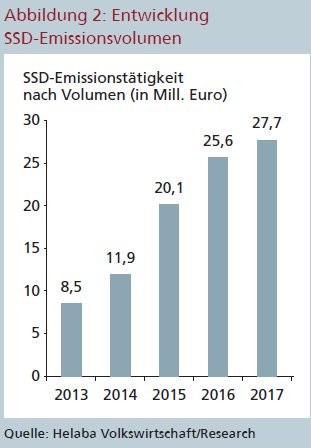

Der Corporate-SSD-Markt hat sich in den letzten Jahren kontinuierlich vergrößert. Lag das Emissionsvolumen im Jahr 2013 noch bei 8,5 Milliarden Euro konnte für das Jahr 2017 ein neues Rekordvolumen von 27,7 Milliarden Euro verbucht werden. Dementsprechend entwickelte sich die Anzahl der jährlichen Transaktionen: Standen im Jahr 2013 noch 74 Transaktionen zu buche, so erhöhte sich die Anzahl im Jahr 2017 auf 157 (Abbildung 2).

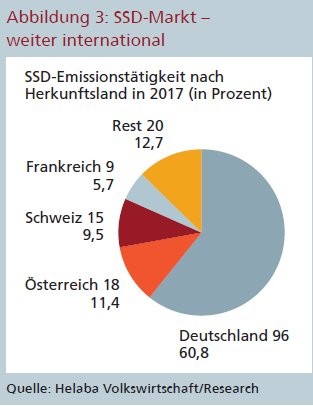

Maßgeblich zum Boom am SSD-Markt beigetragen hat die zunehmende Internationalisierung von Emittenten und Investoren. Ausländische Emittenten vereinten im vergangenen Jahr rund ein Drittel des gesamten Emissionsvolumens auf sich. Der größte Anteil davon wurde aus den traditionell stark vertretenen Ländern Österreich und Schweiz emittiert. Doch auch im restlichen Europa wird der SSD immer beliebter. Neben Österreich und der Schweiz nutzten Unternehmen aus Frankreich, GB, Luxemburg, Polen, Tschechien, Belgien, Finnland, Niederlande, Ungarn, Italien und Irland das SSD, um sich über den Kapitalmarkt zu finanzieren (Abbildung 3).

Auch die Investorenlandschaft zeigt sich zunehmend international. So treten neben den bereits bekannten Investoren aus dem Ausland vor allem auch immer mehr asiatische Banken für ihre Investments am SSD-Markt auf. Unterstützt wird diese Entwicklung durch Aktivitäten wie die zweiwöchige nicht transaktionsbezogene Asien-Roadshow mit der Deutschen Lufthansa AG, welche zum Erfolg der SSD- Transaktion Ende 2016 beitragen konnte. Die Roadshow wurde von der Landesbank Hessen-Thüringen (Helaba), die regelmäßig zu den Top-3-SSD-Arrangeuren zählt, organisiert und durchgeführt.

Roadshow in Asien

Im Rahmen der Veranstaltung konnten sich asiatische Investoren über das Finanzinstrument SSD, die Prozesse von SSD- Emissionen und über die Deutsche Lufthansa AG informieren. In der folgenden Transaktion wurden fast 50 Prozent des 1,2 Milliarden Euro Lufthansa-SSD-Deals von Investoren aus dem asiatischen Raum gezeichnet. Als mittlerweile regelmäßige Marktteilnehmer unterstützt diese Investorengruppe eine Vielzahl an Transaktionen mit respektablen Zeichnungsvolumina (Abbildung 4.)

Vorteile für Emittenten und Investoren

Die fulminante Entwicklung des SSD-Marktes ist kein Zufall. Diverse Vorteile für Emittenten, gegenüber einer Finanzierung über den Anleihemarkt, sprechen für den Schuldschein. Dazu gehören die schlanke Dokumentation, der hohe Grad an Vertraulichkeit, die geringen Transaktionskosten, die Möglichkeit der Erweiterung seiner Investorenbasis und die Kapitalmarktfinanzierung ohne ein externes Rating. Die SSD bieten für Emittenten auch in Phasen volatiler Märkte eine höhere Platzierungssicherheit als Bonds, da SSD im Regelfall von buy and hold Investoren gezeichnet werden, die ihre langfristige Kreditentscheidung auf Basis einer eingehenden Unternehmensanalyse treffen. Kurzfristige Marktschwankungen spielen eine untergeordnete Rolle.

Zu den Pluspunkten der Investoren zählen die bilanzielle Stabilität des Investments durch die Bewertung zum fortgeführten Anschaffungskurs und die Diversifikation des Kreditportfolios. Gerade regional verankerte kleinere Institute sind hierdurch in der Lage geografische und branchenspezifische Konzentrationen abzuschwächen.

Die hohe Flexibilität bei der Strukturierung einer SSD-Emission in mehrere Tranchen mit unterschiedlichen, maßgeschneiderten Laufzeiten und Ausstattungen bieten einen Vorteil für Emittenten und Investoren gleichermaßen und verleihen somit eine hohe Transaktionssicherheit.

Digitale SSD-Plattform vc trade

Die in der Finanzwelt schnell voranschreitende Digitalisierung hat mittlerweile auch die eingespielten, aber verhältnismäßig aufwendigen Vermarktungsprozesse von SSD erreicht. Seit geraumer Zeit wird bei allen der Top-SSD-Arrangeure an Lösungen gearbeitet, die Emissionen von SSD effektiver, transparenter und kostengünstiger für alle Beteiligten der Transaktion zu gestalten.

Die Helaba hat sich als eine der führenden Banken im Neuemissionsgeschäft von Schuldscheindarlehen zu einer vielversprechenden Kooperation mit dem Ziel der Digitalisierung des Prozesses bei der Begebung von Schuldscheindarlehen entschieden. Kooperationspartner ist das Start-up Value-Concepts GmbH mit seiner SSD-Plattform vc trade. Im ersten Quartal des Jahres 2018 wurde das erste Geschäft über die neue digitale Plattform vc trade gelauncht. Emittentin des "grünen" 100 Millionen Euro Deals war die Verbund AG aus Österreich. Diese Transaktion stellt einen Meilenstein der Vermarktung von Schuldscheinen dar, da er die beiden Themen Digitalisierung und nachhaltige Finanzierung umfasst.

Die neue webbasierte Plattform beinhaltet erstmalig eine Digitalisierung des kompletten Emissionsprozesses über die gesamte Wertschöpfungskette vom Emittenten über den Arrangeur bis hin zum Endinvestor. Im Vergleich zu dem bisherigen, tradierten Einsatz von Insel- und Einzellösungen sollen Transaktionskosten deutlich reduziert und ein erleichterter Marktzugang von Emittenten und Investoren erreicht werden.

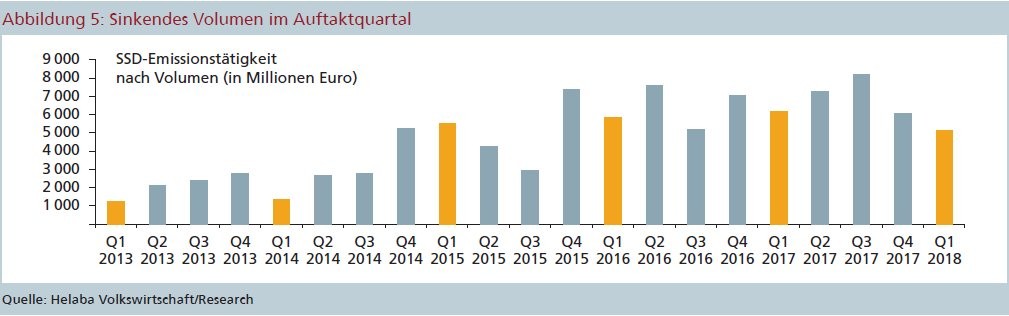

Nach dem Rekordjahr 2017 legte der Corporate-SSD-Markt im ersten Quartal 2018 nach Gesamtvolumen einen etwas schwächeren Start gegenüber dem ersten Quartal 2017 hin. Die Transaktionsanzahl erhöhte sich hingegen leicht. So wurden in 27 Transaktionen rund 5,1 Milliarden Euro platziert - 1 Milliarde Euro weniger als im ersten Quartal des Vorjahres. Bisher wurden vier Transaktionen aus dem Ausland begeben. Mit 85 Prozent war der Anteil deutscher Emittenten am gesamten Volumen hoch, jedoch befanden sich zum Quartalsende weitere sieben Deals aus dem Ausland in der Vermarktung. Dementsprechend sollte sich der Anteil ausländischer Emittenten im Jahresverlauf erhöhen. Die größte Emission wurde von der REWE Group begeben, welche sich zu attraktiven Konditionen 1 Milliarde Euro sichern konnte (Abbildung 5). Die Emissionsbedingungen für SSD sind nach wie vor gut. Selbst bei einem moderat steigenden Spreadniveau wären die Konditionen im langfristigen Vergleich noch immer auf einem niedrigen Niveau. Eine Voraussetzung weiterhin niedriger Margen im SSD-Geschäft ist das Vertrauen in den Markt für Corporate-SSD. Potenzielle SSD-Emittenten, sogenannte Newcomer, sollten weiterhin sorgfältig vor dem Hintergrund einer Investment-Grade adäquaten Bonitätseinschätzung ausgewählt werden.

Bisher haben negative Schlagzeilen zur Bonität von Unternehmen wie etwa Carillion plc oder Steinhoff AG dem positiven Image des Marktes nicht signifikant geschadet. Derzeit ist davon auszugehen, dass das Rekordemissionsvolumen aus dem letzten Jahr nicht übertroffen werden kann, aber dennoch ein immer noch hohes Volumen von über 20 Milliarden Euro erwartet werden kann.

LMA-Standard-Dokumentation

Neben Digitalisierung und Green-Schuldschein steht derzeit die weitere Standardisierung der Schuldscheinverträge im Fokus. Diverse Banken und Rechtsanwaltskanzleien arbeiten an einer "unverbindlich empfohlenen Form der SSD-Dokumentation". Durch das Vorhaben soll eine gewisse Standardisierung der SSD-Dokumentation sichergestellt werden. Der Plan sieht vor, dass die Dokumentation inklusive einem begleitenden Benutzerhandbuch bereits im Frühsommer 2018 veröffentlicht werden kann.