In seinem jüngsten Bericht zur Wirtschaftslage in China hat der Internationale Währungsfonds (IWF) recht unverhohlen vor einer Schulden- und Bankenkrise in China gewarnt. Dies war nicht die erste Warnung dieser Art. Immer wieder gibt es Spekulationen über die Solidität der chinesischen Banken. Nicht zuletzt an den internationalen Kapitalmärkten geht die Sorge um, dass nachlassendes Wirtschaftswachstum in Verbindung mit fallenden Aktienkursen und einer Abwertung des Renminbi die Stabilität des chinesischen Finanzsystems gefährden könnten. Wie im Falle Japans wird das Platzen einer Kreditblase befürchtet, die eine lang anhaltende Deflation bei niedrigem Wachstum auslöst. Was ist dran an solchen Szenarien?

Chinas Schuldenberg

Auslöser dieser und anderer Befürchtungen ist der rasante Anstieg der Kreditvergabe, seit die damalige chinesische Regierung im Jahr 2009 im Nachklang der Finanzkrise ein Konjunkturprogramm von sage und schreibe 4 Trillionen Renminbi - mehr als fünf Prozent des chinesischen Bruttoinlandsproduktes - auf den Weg gebracht hat. Das Programm wurde weitestgehend durch Bankkredite finanziert. Dadurch sind teilweise massive Überkapazitäten entstanden, insbesondere in der Industrie, die die Wahrscheinlichkeit von Kreditausfällen nach sich ziehen, was wiederum die entsprechenden Gläubigerbanken unter Druck setzt.

Ein besonderer Aspekt in diesem Zusammenhang ist die Corporate Governance der chinesischen Banken. Diese sind zum überwiegenden Teil nach wie vor in Staatseigentum. Das verzerrt die Kapitalallokation zugunsten staatseigener Betriebe. Und in der Tat erfolgte und erfolgt die Kreditvergabe insbesondere der chinesischen Großbanken gehäuft an staatseigene Industriebetriebe unabhängig von deren Risikoprofil und Geschäftsaussichten. Es ist kein Geheimnis, dass die Profitabilität chinesischer Industrieunternehmen im Schnitt deutlich unter dem ihrer privaten Wettbewerber liegt und große Überkapazitäten bestehen beispielsweise in der Kohle- und Stahlindustrie. Dieser Zusammenhang erhöht die Gefahr von Kreditausfällen staatseigener Industrieunternehmen.

Hinzu kommt, dass die chinesischen Provinzregierungen, die einen Großteil des erwähnten Konjunkturprogramms implementiert haben, bis vor Kurzem nicht das Recht hatten, Anleihen zu begeben. Stattdessen wurden die staatseigenen Geschäftsbanken angehalten, entsprechende Kredite zu vergeben, die durch Provinzregierungen garantiert wurden. Damit wird die hohe Verschuldung nicht nur relevant für die Industrieunternehmen und Banken, sondern auch die Provinzregierungen.

Notleidende Kredite: unklares Bild

Die Höhe der Unternehmenskredite in China ist enorm und beträgt rund 140 Prozent des chinesischen Bruttoinlandsproduktes bei einem Verschuldungsgrad aller volkswirtschaftlichen Sektoren von insgesamt 250 Prozent, davon rund 60 Prozent die öffentlichen Haushalte und 30 Prozent die Privathaushalte. Allerdings werden nur rund 5 Prozent der Gesamtschulden von ausländischen Gläubigern gehalten.

Der offizielle Anteil der notleidenden Kredite an allen Krediten betrug im Jahr 2015 im Durchschnitt aller Banken in China 1,75 Prozent nach 1,67 Prozent im Jahr 2014. Das ist angesichts der Dimensionen des Problems nicht wirklich viel. Allerdings gibt es in den Bilanzen chinesischer Banken die Position "Special Mention Loans", die diejenigen Kredite umfassen, die noch keinen Ausfall erlitten haben, aber kurz davor sind. Addiert man diese Kredite zu den Ausfällen, kommt man auf etwa 4 Prozent notleidende Kredite.

Darüber hinaus gibt es vielfach die Praxis gefährdete Kredite zu prolongieren und mit neuen abzulösen, was den Ausfall nur in die Zukunft verschiebt. Seriöse Schätzungen gehen davon aus, dass die wirkliche Quote notleidender Kredite zwischen 6 und 10 Prozent liegen dürfte.

Kein "Lehmann-Moment"

Trotz dieser Zahlen ist es höchst unwahrscheinlich, dass China Bankenzusammenbrüche bevorstehen, wie wir sie in den USA und Europa in der Finanzkrise gesehen haben. Dafür gibt es mehrere Gründe; der wichtigste ist, dass die chinesische Politik frühzeitig das Problem erkannt hat und gemeinsam mit den Aufsichtsbehörden und der Zentralbank seit einiger Zeit dabei ist, das Schuldenproblem zu entschärfen und die Banken schrittweise zu rekapitalisieren.

Ein Instrument dabei sind die sogenannten Debt-to-Equity-Swaps, bei dem Unternehmenskredite in Eigenkapital der Banken an den betreffenden Unternehmen umgewandelt werden. Das sind zwar keine guten Investitionen für die Banken, bereinigt aber die eigenen Bilanzen. Ein weiteres Instrument sind Debt-to-Bond-Swaps. Hierbei handelt es sich um die Umwandlung kurzfristiger Kredite an staatseigene Betriebe in langfristige Kommunalanleihen der Provinzregierungen. Das entlastet vor allem die Geschäftsbanken in den Provinzen des Landes. Last, but not least wurde der Markt für die Verbriefung notleidender Kredite wieder geöffnet. Allein im Mai haben die chinesischen Banken 500 Millionen Renminbi an entsprechende Asset-Management-Unternehmen verkaufen können.

Auch darf nicht übersehen werden, dass das regulatorische Umfeld in China für Banken nach wie vor deutlich strikter ist als im Westen. So wurden die Banken angehalten in den letzten drei Jahren rund 2 Trillionen Renminbi an notleidenden Krediten abzuschreiben. Die Deckungsquote für vom Ausfall bedrohte Kredite beträgt nach wie vor gut 150 Prozent; sie hat sich allerdings in den letzten beiden Jahren halbiert. Die Mindestreserve liegt immer noch bei 17 Prozent. Auch müssen sich die chinesischen Banken nicht am Interbankenmarkt finanzieren, sodass die systemischen Risiken, die sich durch die geschäftlichen Verflechtungen der Banken untereinander ergeben, eher gering sind. Tatsächlich wird der Hauptteil der chinesischen Kredite durch die hohe Sparquote von mehr als 40 Prozent finanziert, die zum Großteil als Einlagen bei den Geschäftsbanken landen. Bis vor Kurzem galt darüber hinaus noch die Regel, dass die Kredite auf 75 Prozent der Einlagen beschränkt bleiben müssen.

Hohe Profitabilität

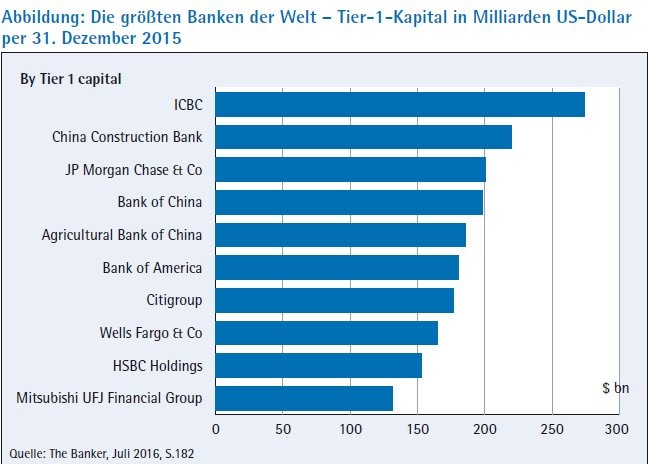

Angesichts der Problematik der notleidenden Kredite überrascht es auf den ersten Blick, dass die chinesischen Banken, insbesondere die vier Großbanken - ICBC, China Construction Bank, Bank of China und Agricultural Bank of China - seit Jahren nicht nur zu den größten und kapitalstärksten, sondern auch zu den profitabelsten Banken der Welt zählen. Gerade hat The Banker die Liste der Top 1000 World Banks für 2015 veröffentlicht. Erneut befinden sich alle vier Banken unter den Top 10 mit der ICBC auf dem ersten Platz gemessen am Vorsteuergewinn; eine Reihenfolge, die weitestgehend unverändert seit dem Jahr 2011 gilt. Obwohl die Gewinne der chinesischen Banken im Vergleich zum Vorjahr um 3,5 Prozent gefallen sind, machen sie immer noch 32 Prozent aller Bankgewinne weltweit aus. Seit 10 Jahren realisieren die chinesischen Großbanken einen Return on Equity zwischen 15 und 20 Prozent (Abbildung).

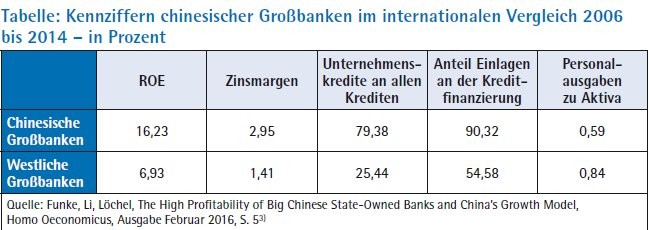

Der Grund hierfür ist auf der Einnahmenseite eine hohe Zinsmarge in Verbindung mit starkem Kreditwachstum. Nach eigenen Berechnungen lag im Durchschnitt der Jahre 2006 bis 2014 die Zinsmarge bei 2,66 Prozent, während sie bei vergleichbaren westlichen Banken nur 1,41 Prozent ausmachte mit einer deutlich höheren Marge in den USA als in Europa (siehe Tabelle). Der Grund hierfür war der vorgegebene Zins durch die chinesische Zentralbank, die nicht nur den Geldmarktzins, sondern auch den Einlagen- und Kreditzins festgelegt hat. Dabei wurde das Niveau des Zinskorridors niedrig gehalten um Investitionen zu fördern, der Zinskorridor selbst aber relativ hoch gestaltet. Erst im letzten Jahr wurden die Zinsen vollständig liberalisiert mit der Freigabe des Einlagenzinsens im Zuge der Einführung einer Einlagensicherung. Zwar ist die Zinsmarge seitdem gesunken, nichtsdestoweniger liegt sie nach wie vor über dem westlichen Niveau. Gründe dafür sind nicht zuletzt die Marktmacht der Großbanken und die sogenannte "window guideance" der Zentralbank, die die Geschäftsbanken anhält, weiterhin ihren Zinsvorgaben zu folgen. So ist es nicht verwunderlich, dass die vier chinesischen Großbanken auch im Jahr 2015 die höchsten Zinseinkommen weltweit ausweisen konnten.1)

Auf der Kostenseite operieren die chinesischen Banken mit deutlich niedrigeren Werten im Vergleich zu ihren westlichen Wettbewerbern. In der eigenen Untersuchung lag die Cost Income Ratio im besagten Zeitraum für die chinesischen Großbanken bei durchschnittlich 35,5 Prozent, während sie für die vergleichbaren westlichen Banken im Durchschnitt 66,74 Prozent betrug. Das deckt sich mit den aktuellen Ergebnissen von The Banker. Die ersten 11 (!) Plätze werden von chinesischen Banken belegt mit einer Spannbreite von 26,44 bis 38,12 Prozent.2)

Vergleichsweise niedrige Personalkosten

Der wesentliche Grund für die niedrige Cost Income Ratio chinesischer Banken sind die Personalkosten, die trotz der hohen Mitarbeiterzahlen nur einen Bruchteil der Gesamtkosten im Vergleich zu westlichen Banken ausmachen. In der eigenen Untersuchung haben die Personalkosten nur einen Anteil von 0,59 Prozent an den Aktiva der chinesischen Großbanken, während der Vergleichswert für die westlichen Banken bei 0,84 Prozent liegt. Angesichts der Höhe der Aktiva spiegeln sich darin enorme Unterschiede in der Kostenstruktur wider.

Für die chinesischen Banken ist das nach wie vor hohe Arbeitskräfteangebot ein Segen. Zwar nimmt mittlerweile die arbeitsfähige Bevölkerung nach Jahren der Ein-Kind-Politik ab, andererseits strebt ungebrochen eine Vielzahl von Hochschulabsolventen in den Finanzsektor aufgrund der vergleichsweise hohen Bezahlung im Vergleich zu anderen Sektoren der chinesischen Volkswirtschaft. Selbst starke Gehaltserhöhungen von durchschnittlich 10 Prozent in den letzten Jahren konnte die vorteilhafte Kostenstruktur der chinesischen Banken bisher nicht gefährden (siehe Tabelle).

Geschäftsmodell unter Druck

Der bisherige Erfolg des Geschäftsmodells der chinesischen Banken basierte im Wesentlichen auf einer Art doppeltem Monopol. Während auf der Produktseite eine hohe Zinsmarge bei starkem Kreditwachstum hohe Einnahmen garantiert, gibt es auf der Faktorseite einen Überhang des Arbeitskräfteangebots, der die Personalkosten relativ niedrig hält. Die Frage ist, wie nachhaltig dieses Geschäftsmodell in der Zukunft sein wird.

Zunächst einmal hat sich das makroökonomische Umfeld für Bankgeschäfte verschlechtert. Niedrigere Wachstumsraten führen zu geringerem Kreditwachstum und zu steigenden Kreditausfällen. Des Weiteren hat die Zinsliberalisierung bereits heute die Zinsmarge um rund 50 Basispunkte abgesenkt. Dieser Prozess wird sich fortsetzen und der Zinswettbewerb unter den Banken wird sich verschärfen. Die wichtigste Entwicklung, die das bisherige Geschäftsmodell der chinesischen Banken gefährdet, ist allerdings die Disintermediation. Diese besteht zum einen in der zunehmenden Finanzierung der Unternehmen am Kapitalmarkt als Substitut für den Bankkredit. Des Weiteren ist die Digitalisierung des Bankgeschäfts in China bereits heute sehr weit fortgeschritten und Nichtbanken sind dabei insbesondere den Retailmarkt zu erobern. Überhaupt ist China sehr technikaffin. In der Konsumgüterindustrie beispielsweise finden bereits heute 35 Prozent aller Käufe im Internet statt. Ähnliche Entwicklungen zeichnen sich für das Bankgeschäft ab.

Unternehmen wie Alipay - der Bankenkanal von Alibaba - und Wechat beherrschen heute schon große Teile des elektronischen Zahlungsverkehrs, betrieben aber auch mehr und mehr Einlagen und Kreditgeschäfte. In einer Stadt wie Schanghai wird überwiegend mit Barcodes auf dem Handy bezahlt, die von einem der Internetanbieter zur Verfügung gestellt werden, die in vielen Fällen auch bereits das Abrechnungskonto bereitstellen. Bereits in den letzten beiden Jahren sind rund zehn Prozent aller Einlagen von Geschäftsbanken auf Konten bei Internetanbietern umgeschichtet worden. Und auch das Kreditgeschäft mit Privatkunden blüht. Eine Verdopplung des Kreditvolumens auf Jahresfrist ist keine Seltenheit für Alipay und Wechat.

Enormer Reformbedarf

Angesichts dieser und anderer Entwicklungen besteht ein enormer Reformbedarf für die chinesischen Banken. Insbesondere den großen Staatsbanken fällt es schwer, die entsprechenden Anpassungen vorzunehmen. Das liegt nicht zuletzt an der schieren Größe der Banken, aber auch an in effizienten Organisationsstrukturen und der Corporate Governance.

Alternativ wird versucht neue Geschäftsfelder zu erschließen, um den Anteil der Provisionseinnahmen angesichts sinkender Zinseinnahmen zu erhöhen. Die wichtigste Entwicklung hierbei ist das Fondsgeschäft. Seit einigen Jahren ist es ausgewählten chinesischen Banken erlaubt, sich an entsprechenden Wertpapierhäusern zu beteiligen oder diese zu übernehmen. Das wirkt sich sehr positiv aus angesichts der großen Kundenbasis der chinesischen Banken. Eine Bank of China beispielsweise, die das am weitesten fortgeschrittene Geschäftsmodell besitzt, erwirtschaftet bereits heute rund 25 Prozent ihrer Einnahmen aus Provisionen.

Systemische Bankenkrise eher unwahrscheinlich

Es wurde der Frage nachgegangen, wie stabil das chinesische Bankensystem ist. Als Ergebnis kann festgehalten werden, dass trotz sehr hoher Unternehmensverschuldung bei den Banken eine systemische Bankenkrise in China wie im Westen der Jahre 2008 und 2009 eher unwahrscheinlich ist. Das hängt zum einen mit dem strengeren regulatorischen Umfeld zusammen und zum anderen mit der vorausschauenden Wirtschaftspolitik der relevanten Finanzbehörden. Allerdings erscheint das bisherige Geschäftsmodell der chinesischen Banken basierend auf hohen Zinseinkommen bei gleichzeitig relativ niedrigen Personalkosten nicht nachhaltig in der Zukunft.

Ursache hierfür ist zum einen die Veränderung des regulatorischen Umfeldes, die in die umgekehrte Richtung verweisen wie im Westen. So fördert die fortschreitende Zinsliberalisierung die "Vermarktwirtschaftlichung" des chinesischen Finanzsystems, führt aber gleichzeitig zu einem Rückgang der Zinseinnahmen chinesischer Banken und zu mehr Wettbewerb, den die chinesischen Banken mit einer Ausweitung der Gebühreneinnahmen insbesondere beim Vertrieb von Fonds und im Kreditkartengeschäft zu begegnen versuchen.

Darüber hinaus werden die Banken - wie im Westen - von Nichtbanken in ihrem Geschäftsmodell angegriffen. Hier sind insbesondere die Internetanbieter zu benennen, die dabei sind, große Teile des Retailgeschäfts zu übernehmen.

Angesichts dieser Umwälzungen im Marktumfeld besteht ein enormer Reformbedarf für chinesische Banken, der im Kern darauf hinlaufen muss, dass Geschäfts modell zu erweitern, Effizienz und Produktivität zu erhöhen, und das Geschäft mit den Privatkunden durch eine Digitalisierung des eigenen Produktsangebotes zurückzuerobern oder zumindest den verbliebenen Teil zu behalten. Die besten Aussichten, diese Herausforderungen zu meistern, haben insbesondere die kleineren, gelisteten Institute - sogenannte Joint Stock Banks - wie beispielsweise die China Merchants Bank oder die bereits erwähnte Pudong Development Bank.

Die Großbanken hingegen tun sich schwer mit den Reformen. Es wird spannend sein zu beobachten, ob sie in dieser Form auch langfristig wettbewerbsfähig bleiben werden oder einschneidende Änderungen beispielsweise bei der Eigentumsform und der Größe nötig sind, um ein nachhaltiges, profitables Geschäftsmodell in einem wettbewerbsintensiven nationalen wie internationalen Umfeld sicherzustellen.

Fußnoten

1) The Banker, Top 1000 World Banks 2016, S. 171

2) The Banker, Top 1000 World Banks 2016, S. 178.

3) Die chinesischen Großbanken umfassen die im Text erwähnten vier Staatsbanken, die in die Berechnung einbezogenen westlichen Institute waren: Deutsche Bank AG, BNP Paribas, Barclays Bank Plc, Royal Bank of Scotland Plc, Bank of Tokio-Mitsubishi, UBS AG, Société Générale, Banco Santander SA, National Bank of America UniCredit SpA, ING Bank NV, Sumitomo Mitsui Banking, HSBC Bank Plc, Citibank NA, Lloyds TSB Bank Plc and Credit Suisse AG. Die Kalkulation erfolgte mit Daten von Bankscope.