Niedrig- oder sogar Negativzinsen, anhaltend hohe regulatorische Anforderungen, die demografische Entwicklung und der intensive Wettbewerb um die Gunst des digitaler agierenden Kunden zeichnen das Spannungsfeld, in dem die Sparkassen-Finanzgruppe ihre Position der Stärke behaupten muss. Bei der Bewältigung dieser Herausforderungen kommt der IT eine besondere Bedeutung zu. Sie hilft, Kosten zu sparen, neue Ertragspotenziale zu erschließen und regulatorische Vorgaben umzusetzen. Zudem steht sie im Zentrum der zeitgemäßen Gestaltung der Kundenbeziehung im digitalen Zeitalter.

Eine Gesamtbanklösung für die Gruppe

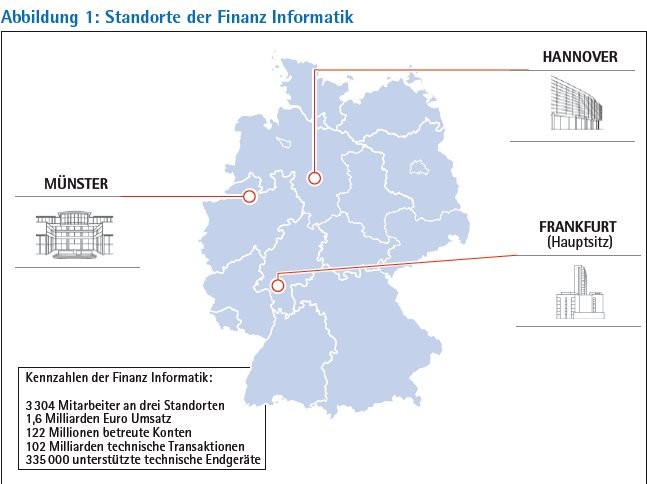

In der Sparkassen-Finanzgruppe wurden frühzeitig die Weichen für eine leistungsfähige zentrale IT-Unterstützung gestellt. Diese ist bei dem zentralen IT-Dienstleister der Sparkassen-Finanzgruppe, Finanz Informatik (FI) und ihren Töchtern, der FI-SP, FI-TS, Iinasys und Star Finanz, gebündelt. Gemeinsam unterstützen sie die Sparkassen und weitere Unternehmen im Verbund der Sparkassen-Finanzgruppe, einschließlich der Landesbanken, dabei, die marktseitigen Herausforderungen mit den Mitteln der IT zu bewältigen. Im Zentrum des breiten Dienstleistungsspektrums steht die leistungsfähige Gesamtbanklösung OS-Plus, eines der führenden IT-Systeme für den deutschen Bankenmarkt.

Die Ausrichtung und Weiterentwicklung von OS-Plus erfolgt in enger Zusammenarbeit mit den Sparkassen und den Verbänden. Diese engagieren sich in den Projekten und Gremien der FI. Etablierte Entscheidungs- und Planungsprozesse stellen sicher, dass das Leistungsspektrum des IT-Dienstleisters stets an den strategischen Zielen der Sparkassen-Finanzgruppe ausgerichtet ist. Dabei kooperiert die FI eng mit anderen zentralen Dienstleistern, wie beispielsweise mit Bayern Card-Services und Pluscard beim technischen Kreditkarten-Processing oder mit dem Deutschen Sparkassenverlag bei Payment-Themen wie aktuell der technischen Anbindung von paydirekt in OS-Plus.

Auf stetiges Datenwachstum vorbereitet

Grundlage für eine leistungsfähige IT-Unterstützung ist ein reibungsloser Betrieb aller Systeme. Daher zählen die Gewährleistung einer hohen Verfügbarkeit sowie der professionelle Umgang mit dem stetigen Datenwachstum zum Grundauftrag der FI. Ebenso auch die IT-Sicherheit und der sichere IT-Betrieb. Mit der Fähigkeit, große IT-Projekte zielgerichtet durchzuführen, dem notwendigen IT-Know-how und einer optimierten Organisationstruktur ist sie gut positioniert, in diesem Kernsegment der Leistungserbringung dauerhaft Exzellenz zu zeigen.

Dabei gehört es zu den Prämissen des IT-Dienstleisters, im Sinne der Sparkassen und für den Verbund durch einen breiten Einsatz der angebotenen Produkte und Services Skaleneffekte zu erschließen und Synergien zu nutzen. Auf diese Weise setzt die FI für ihre Kunden etwa regulatorische Vorgaben zentral und damit kosteneffizient um. Standardisierte Lösungen und über Organisationsgrenzen hinweg vernetzte IT-Lösungen und Prozesse fördern zudem die Effizienz der Institute und die Zusammenarbeit im Verbund. Dazu ist die FI in die strategische Ausrichtung der Sparkassen-Finanzgruppe sehr eng eingebunden. Sie ist auch im zunehmenden Maß Enabler und technischer Innovator für neue Produkte und Geschäftsmodelle in der Sparkassen-Finanzgruppe. Denn das Bankgeschäft ist nicht mehr nur IT-getrieben - es ist zu maßgeblichen Teilen IT geworden.

Digitalisierung als ganzheitliche Veränderung des Bankgeschäfts

Die Digitalisierung stellt die Banken vor neue Herausforderungen. Gefordert sind neue Denk- und Lösungsansätze in der IT, mit denen die veränderten Kundenbedürfnisse antizipiert werden. Denn die Digitalisierung verändert das gesellschaftliche Leben und damit auch die Beziehung des Kunden zu seinem Finanzpartner nachhaltig. Immerhin sind heute schon 56 Millionen Deutsche, also knapp 70 Prozent, online.1) Davon nutzen 55 Prozent das Internet mobil.2) Knapp die Hälfte aller Deutschen nutzt Onlinebanking, viele davon auch über mobile Endgeräte.3) Alleine die Banking-Apps der Sparkassen wurden mehr als 11 Millionen Mal heruntergeladen.4) Die breite Nutzung des Internets fördert Technologieschübe, die in absehbarer Zukunft zu einer breiten Vernetzung des gesellschaftlichen, aber auch des beruflichen Lebens führen. Sowohl die breite Verfügbarkeit als auch schnelle Adaption neuer Technologien erlauben dabei die schnelle Verbreitung disruptiver Geschäftsmodelle.

Ein modernes Bankgeschäft muss daher auf die weitere Vernetzung des gesellschaftlichen Lebens vorbereitet werden. Ziel des weiteren Schubs für den Einsatz von IT ist das weitgehende, in einigen Bereichen auch vollständige Automatisieren von Abläufen. In der bereits stark automatisierten und IT-gestützten Bankenwelt bedeutet dies eine noch schnellere, evolutionäre Weiterentwicklung und Verbindung bestehender und neuer Systeme. Darüber hinaus steht die Frage, wie sich zukünftig neue Erkenntnisse aus den derzeit noch verteilten Datenbeständen nutzen lassen, weit oben auf der Agenda moderner Finanzinstitute.

Digitalisieren - Vernetzen - Automatisieren

Konkret bedeutet Digitalisierung für die Banken, vorhandene und neue Prozesse weiter zu digitalisieren, zu vernetzen und darauf aufbauend zu automatisieren. Dabei wird alles, was im Backoffice und auch in der Kommunikation mit dem Kunden noch digitalisiert werden kann, digitalisiert. Insbesondere noch vorhandene physische, papierbasierende Prozesse werden endgültig abgelöst. Darauf aufbauend werden digitale Prozesse so weit wie möglich vernetzt. Anwendungs- und Organisationsgrenzen werden dabei überwunden. Medienbrüche werden abgebaut und noch vorhandene Datensilos zugunsten einer ganzheitlichen Datenhaltung aufgelöst. Und last, but not least wird alles, was dann digitalisiert und vernetzt ist und automatisiert werden kann, auch automatisiert werden.

Ziel ist es, möglichst viele Workflows ohne manuelle Eingriffe durchzuführen. Dabei gewinnen moderne Big-Data-Ansätze wie ganzheitliche Datenanalysen im Kundenservice und in der Beratung eine hohe Bedeutung. Automatisierte Beratungsansätze wie das sich aktuell in der Anlageberatung etablierende Robo-Advice werden auch in zahlreichen weiteren Bereichen das Bankgeschäft der Zukunft prägen.

Der Ausbau der digitalen Infrastruktur im Sinne einer konsequenten Digitalisierung, Vernetzung und Automatisierung von Arbeitsabläufen ist eine zentrale Voraussetzung zur Umsetzung aktueller und zukünftiger Kundenanforderungen. Als zentraler IT-Dienstleister der Sparkassen-Finanzgruppe adressiert die FI dabei sowohl die Bedürfnisse der Sparkassen als auch der Verbundunternehmen wie Landesbanken, Landesbausparkassen oder öffentliche Versicherer. Auch in die Bedürfnisse, Anforderungen und Sichtweisen der Endkunden versetzt sich die FI immer intensiver hinein, um diese in Produkten und Lösungen abbilden zu können.

Viele Sparkassen-Kunden haben durch mobile Endgeräte ihre Verhaltens- und Lebensweise verändert. Sie legen Wert da rauf, ihre Bankgeschäfte unabhängig von Ort und Zeit vornehmen können. Dabei wollen sie selbst entscheiden, wann und wie sie mit der Sparkasse in Kontakt treten: Die durchschnittlichen Kunden gehen im Jahr durchschnittlich 200-mal mit der Sparkassen-App online, nutzen 24-mal einen Geldautomaten oder ein Terminal und haben dreimal im Jahr einen persönlichen Kontakt per Telefon oder in der Filiale. Sie sind häufig sehr gut informiert und wissen bei der Kontaktaufnahme, ob sie eine Serviceleistung, ein bestimmtes Produkt oder eine Beratung haben wollen. Sie erwarten eine kompetente Betreuung auf Augen höhe, die ihre Präferenzen berücksichtigt.

In Zukunft werden sie auch automatisierte Vorschläge und Angebote auf Basis von analytischen Erkenntnissen akzeptieren und diesen vertrauen, wenn sie darin einen klaren persönlichen Nutzen erkennen und ihnen das Leben einfacher gemacht wird. Klar ist, dass die Grenzen des Datenschutzes sowie die Privatsphäre dabei gewahrt werden müssen.

Ausbau des digitalen Multikanals

Um diesen Kundenbedarf aus technologischer Sicht zu bedienen, baut die SFG den Multikanal strategisch aus. Mit dem modernen Vertriebs-Frontend OS-Plus-neo, der Internet-Filiale 6 und den von der FI-Tochter Star Finanz entwickelten marktführenden Sparkassen-Apps unterstützt die FI die Digitalisierung der Bankgeschäfte von Sparkassen-Kunden. OS-Plus-neo ist eine neue Oberfläche für alle Prozesse und Module im Endkundendialog. Sowohl für den Berater als auch für den Kunden bietet es die gleiche Ansicht, sodass sich der Beratungsprozess vereinfacht. Die verschiedenen Vertriebskanäle verschmelzen unabhängig vom genutzten Endgerät dank responsivem Design: So kann der Sparkassen-Kunde beispielsweise einen im Internet begonnenen Geschäftsprozess jederzeit unterbrechen und unter der gleichen Oberfläche zu Hause am PC, unterwegs mit dem Smartphone oder gemeinsam mit dem Berater in der Filiale fortsetzen.

Darüber hinaus existiert eine weitreichende Palette von Produkten, über die Endkunden mit ihrer Sparkasse auf digitalem Weg eng vernetzt sind. Im Zentrum der digitalen Kommunikation steht die Kommunikationsdrehscheibe E-Postfach. Dieses bündelt in der Internetfiliale die Korrespondenz zwischen Kunde und Institut. Darüber hinaus bietet es dem Kunden in einer vertrauenswürdigen Internet-Umgebung Archivfunktionen für sensible Dokumente wie etwa Vertragsunterlagen. Lösungen wie die Chat-Funktion in der Internet-Filiale oder auch die Videoberatung mit Expertenzuschaltung in der Filiale fördern den engen persönlichen Kontakt zwischen Kunde und Institut.

Durchgängig digitale Bearbeitung von Verträgen

OS-Plus-neo und Internet-Filiale 6 unterstützen den Self-Service-Ansatz und damit den Wunsch nach mehr Autonomie für den Kunden bei Bankgeschäften. Kunden können im Onlinebanking Bankgeschäfte zügig und unkompliziert initiieren und auch abschließen. Sie haben aber auch die Option, online begonnene Aktionen an beliebigen Punkten zu speichern und dann in der Filiale etwa gemeinsam mit dem Berater wieder aufzugreifen.

Der Ausbau der digitalen Infrastruktur bietet den Sparkassen die notwendige Basis, um sich im digitalen Wettbewerb durch eine persönliche Beziehung und Nähe zum Kunden auszuzeichnen. In puncto Digitalisierung steht dabei die Ablösung physischer Assets auf der Agenda. Dazu bieten das E-Postfach, aber auch moderne Pen-Pad-Lösungen zur durchgängig digitalen Bearbeitung von Verträgen einen technischen Rahmen, um Aktenberge zu reduzieren und auf Dauer komplett zu vermeiden. Damit Institute und auch Kunden in dieser digitalisierten Umgebung aus der Vielzahl an Daten gewinnbringende Informationen generieren zu können, gilt es, möglichst viele heute noch isolierte Systeme anzubinden und noch vorhandene Datensilos aufzulösen. So erhalten die Sparkassen durch vernetzte Strukturen eine ganzheitliche Sicht auf wesentliche Sachverhalte. Auf der vernetzten Infrastruktur bauen durchgängige Prozesse auf, mit denen die Vorgangsbearbeitung automatisiert und damit beschleunigt beziehungsweise der Onlinevertrieb fallabschließend organisiert wird.

Die FI setzt beispielsweise das strategische Zielbild des Modells K 3.0 des Deutschen Sparkassen und Giroverbandes um, bei dem es um die umfassende IT-Integration der Sparkassen-Kreditbearbeitung von der Beratung über die Antragsbearbeitung bis hin zur regelmäßigen Bewertung der wirtschaftlichen Verhältnisse geht. Dabei werden effiziente Neugeschäftsprozesse mit automatisierten, regelbasierten Kreditentscheidungsprozessen etabliert, mit denen künftig drei Viertel des Neugeschäfts fallabschließend bearbeitet werden sollen.

Integration von Verbundangeboten

Der erweiterte Anspruch der Kunden an ihren Finanzpartner schließt alle Finanzprodukte ein. Daher fokussiert die FI beim Ausbau der digitalen Infrastruktur auch den gesamten Verbund der Sparkassen-Finanzgruppe. So bietet etwa das E-Postfach als zentrale Kommunikationsdrehscheibe auch für die Verbundkommunikation eine leistungsfähige Infrastruktur, über die die Unternehmen mit den Endkunden vertrauensvoll und rechtssicher kommunizieren können. Über die Integration von Verbundanwendungen in OS-Plus-neo, in die Internet-Filiale 6 und in die mobilen Anwendungen stärkt die FI den Vertrieb von Verbundprodukten wie Versicherungen, Bausparverträge, Anlageprodukte.

Sparkassen-Kunden erhalten damit über den Kontaktpunkt Sparkasse auch auf digitalem Weg einen vollständigen Überblick über ihre finanziellen Angelegenheiten und einen Zugang zu sämtlichen relevanten Produkten. Sparkassen-Berater sehen zudem den kompletten Finanzstatus ihrer Kunden und können diese ganzheitlich beraten. Durch eine weitere Integration der unterschiedlichen Datenhaushalte im Verbund sowie darauf angewendete ganzheitliche Datenanalysen kann der Vertrieb beratungsintensiver und komplexer Verbundprodukte weiter automatisiert werden.

OS-Plus, das als Gesamtbankensystem bei den Sparkassen, einigen Landesbanken sowie künftig auch Landesbausparkassen im Einsatz ist, hat hier eine zentrale Rolle. Aufgrund der offenen Schnittstellenarchitektur ist es aber auch möglich, andere Plattformen - beispielsweise im Versicherungsumfeld - anzubinden. So kann der Verbund seine Stärken ausspielen und es entstehen darüber hinaus in der gesamten Sparkassen-Finanzgruppe digitale Synergien.

Innovationen fördern

Die Etablierung der technischen Grundlagen für die Digitalisierung des Bankgeschäftes ist ein evolutionärer Prozess, der von der FI konsequent vorangetrieben wird. Damit kann die Sparkassen-Finanzgruppe in puncto Kosten, Effizienz und Geschwindigkeit nachhaltig von der Digitalisierung profitieren. Eine weitere wesentliche Herausforderung liegt darin, in dem sich dynamisch verändernden Bankenumfeld aus der IT heraus Ideen und Lösungen für die Sparkassen-Finanzgruppe zu entwickeln. Hierzu schaut die FI über den Tellerrand der Sparkassen-Finanzgruppe hinaus, nimmt weiter Geschwindigkeit auf und nimmt ihre Rolle als Innovator und Berater noch aktiver ein. Die SFG beobachtet die Entwicklungen in der Fintech-Szene und bewertet das Potenzial von Produkten und Geschäftsmodellen, die dort entstehen.

Es gibt auch Überlegungen, eine Plattform in der SFG zu etablieren, auf der sich Ideen kristallisieren und neue Produkte, Services oder Funktionen entstehen können. Hier können Projekte und Innovationen "an docken", die schon heute an vielen Stellen in der SFG entstehen, leider oft ohne zentrale Steuerung oder strategische Ausrichtung für die Gruppe. Eine solche Plattform muss sowohl Raum für Fehler und Misserfolge bieten, aus denen man lernen kann, als auch die Möglichkeit, erfolgreiche Innovationen in die SFG zu transferieren.

Bei solchen Engagements gilt es, stets die datenschutz- und aufsichtsrechtlichen Vorgaben der Finanzwirtschaft zu berücksichtigen. Denn in der Welt der Fintechs wird häufig mit Daten bezahlt. Das steht im Gegensatz zu dem Credo der Sparkassen, sich dem Schutz der Daten ihrer Kunden zu verschreiben und dafür besonderes Vertrauen zu genießen. Daher setzt sich die FI im Verbund dafür ein, dass Technologien und Anwendungen, aber auch Analysen von Daten im Sinne der Sparkassen-Finanzgruppe hinsichtlich der Chancen und auch Risiken ganzheitlich bewertet werden. Denn Veränderungen der grundlegenden Elemente der Sparkassen-IT benötigen fundierte Entscheidungen - bei 40 Millionen Kunden dürfen Sicherheit und Stabilität nicht vernachlässigt werden.

Frühzeitige und konsequente Konsolidierung der IT

Die frühzeitige und konsequente Konsolidierung der IT bei einem zentralen IT-Dienstleister ist eine wesentliche Voraussetzung, damit die Sparkassen-Finanzgruppe heute die Herausforderung der Digitalisierung nachhaltig angehen und die daraus resultierenden Chancen nutzen kann. Mit OS-Plus nutzen Sparkassen eine moderne Gesamtbanklösung, mit denen aktuelle und zukünftige Aufgaben des Sparkassen-Geschäfts IT-seitig umfassend unterstützt werden. Das Vertriebs-Frontend OS-Plus-neo, die Internet-Filiale 6 und die Sparkassen-Apps sind dabei wichtige Lösungen, mit denen Kunden und Sparkassen ihre Beziehung im digitalen Zeitalter zeitgemäß gestalten können.

Durch den konsequenten Ausbau der digitalen Infrastruktur der Sparkassen-Finanzgruppe, die gemeinsame Nutzung von OS-Plus sowie die erweiterten Kompetenzen bei der Entwicklung und Nutzung smarter Anwendungen für Kunden und Berater ist die FI sehr gut positioniert, um als Enabler und Innovator bei der Gestaltung eines modernen Sparkassen-Geschäfts eine wichtige Rolle einzunehmen. Damit leistet die FI ihren substanziellen Beitrag, um es den Sparkassen-Kunden einfach zumachen, ihr Leben besser zu gestalten.

Fußnoten

1) ARD/ZDF-Onlinestudie 2015

2) ARD/ZDF-Onlinestudie 2015

3) Bitkom Research

4) Finanz Informatik Pressemitteilung "Meilenstein: Mobile-Banking-Apps der Sparkassen mehr als zehn Millionen Mal heruntergeladen", 2.9.2015