Die Verbriefung von Handelsforderungen hat in Europa bereits eine mehr als 20-jährige Tradition und kann als Erfolgsgeschichte bezeichnet werden. In einem ZfgK-Beitrag von 2014 wurde vom BDI die Bedeutung und hohe Qualität der Verbriefung von Handelsforderungen über ABCP-Programme herausgestellt.1) Die Aussage, dass noch keine Sponsorbank oder ein ABCP-Investor aus realwirtschaftlichen Multi-Seller-ABCP-Transaktionen Geld verloren hat, gilt - soweit bekannt - nach wie vor.

Kontinuierliches Bestandswachstum von verbrieften Handelsforderungen

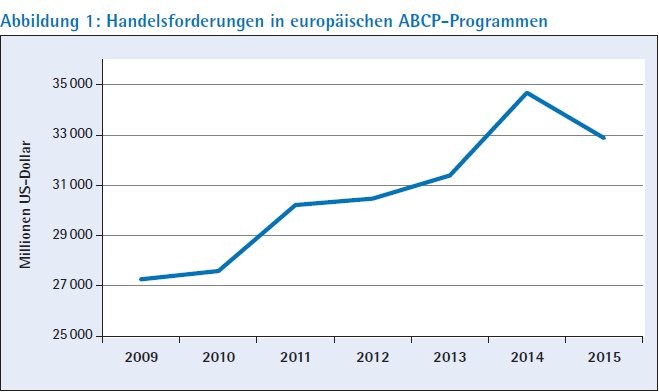

Die Entwicklung der Verbriefung von Handelsforderungen war vor, während und nach der Finanzkrise 2007 eine Erfolgsstory. Nach den Zahlen von Moody's2) konnten die europäischen ABCP-Programme ein kontinuierliches Wachstum ihrer Bestände an verbrieften Handelsforderungen verzeichnen. Per 30. Juni 2015 waren laut Moody's in europäischen ABCP-Programmen Handelsforderungen im Gegenwert von rund 32,9 Milliarden US-Dollar verbrieft (siehe Abbildung 1). Etwa 80 Prozent hiervon entfallen auf europäische Schuldner.

Trotz der Vertrauenskrise in Verbriefungen allgemein und dem Zusammenbruch des sogenannten Security-Arbitrage-Geschäftes (inklusive SIVs) im Zuge der Finanzkrise 2007 haben sich Multi-Seller-ABCP-Programme im Markt behauptet und können seit geraumer Zeit wieder ausreichend Nachfrage unter den Investoren verzeichnen. Hierzu hat auch wesentlich die Tatsache beigetragen, dass mittlerweile mehr als 95 Prozent der angebotenen ABCPs fully supported sind, das heißt alle Assetrisiken vollständig von ihrer Sponsorbank getragen werden.

Deutschland ist dabei der größte Einzelmarkt, gefolgt von Großbritannien, Italien und Frankreich. ABCP-Programme, die von deutschen Banken gesponsert werden, haben Expertenschätzungen zufolge bisher Handelsforderungen von mehr als 100 Unternehmen verbrieft. Nach einer Erhebung von 2014, an der die sechs führenden ABCP-Programmanbieter teilgenommen haben, konnten diese allein im Zeitraum von 2010 bis 2014 das Volumen an Handelsforderungen um 73 Prozent auf mehr als 5 Milliarden Euro steigern.3) Das Potenzial an verbriefbaren Handelsforderungen in Deutschland wird allerdings auf gut das Zehnfache geschätzt.

Da liegt es nahe, dass die Europäische Kommission in ihrem Projekt zur Kapitalmarktunion die Verbriefung als ideales Instrument zur verbesserten Versorgung der Realwirtschaft mit Finanzierungsmitteln herausstreicht. Dabei wird neben der Verbriefung von Mittelstandskrediten aus Bankbilanzen heraus auch die direkte Finanzierung durch Verkauf von Handelsforderungen in entsprechende ABCP-Programme als Erfolgsmodell gewürdigt. In einem Brief, den der damalige Finanzkommissar Jonathan Hill am 20. April 2016 an den Finanz- und Wirtschaftsausschuss (ECON) des EU-Parlaments richtete,4) wird dabei die positive Rolle von ABCP-Programmen ausdrücklich erwähnt, indem ausgeführt wird:

"However, the Commission's proposal also includes specific elements to support SMEs directly, including [...] the inclusion of criteria for short-term securitisations (Asset Backed Commercial Paper), which are often used by businesses to finance their trade receivables."

Positives Votum der Bank of England

Ebenso schreibt die Bank of England in ihrer Stellungnahme zum Green Paper der Kapitalmarktunion:5)

"However, short-term securitisations, such as Conduits of Asset Backed Commercial Paper, are also a key part of securitisation markets and can provide an important source of funding to the real economy. In particular, this can include supporting working capital for small businesses through conduits that securitise trade receivables and equipment leases, and consumer credit supported through securitisation of short term auto loans, credit card receivables and consumer loans."

So könnte man nun meinen, dass die Politik die Zeichen der Zeit richtig erkannt hat und europäische ABCP-Verbriefungen regulatorisch unterstützt. Leider ist in der bisherigen Diskussion über STS-Verbriefungen das Gegenteil der Fall. Sowohl die EU-Kommission, der Europäische Rat als auch das Europäische Parlament beschäftigen sich seit nunmehr einem Jahr mit der Ausformulierung von Kriterien für STS-Verbriefungen - einschließlich solcher für ABCP-Programme. Die bisher bekannt gewordenen Ergebnisse gehen jedoch teilweise an der Praxis vorbei. Dies liegt zum einen an einem nur geringen Verständnis über die Besonderheiten der Verbriefung von Handelsforderungen innerhalb von ABCP-Programmen, zum anderen an dogmatischen Vorstellungen über die Funktionsweise der ABCP-Märkte, die nicht der Realität entsprechen.

Ungereimtheiten und Missverständnisse in der Praxis

Als Beispiel seien hier nur einige der Ungereimtheiten und Missverständnisse exemplarisch genannt, die für die geplanten STS-Verbriefungen von Handelsforderungen von Unternehmen relevant sind:

Gemeinsame Haftung der verschiedenen Verkäufer in einem ABCP-Programm: ABCP-Programme sind in der Regel sogenannte Multi-Seller-Strukturen. Der STS-Regulierungsentwurf der EU-Kommission schreibt jedoch vor, dass Originatoren, Sponsoren und SPV gemeinschaftlich für die Einhaltung der Transparenzverpflichtungen haften.6) Dies ergibt jedoch nur Sinn, wenn es pro Verbriefung nur einen Originator gibt. Angesichts härtester Sanktion bei STS-Verstößen erscheint es mehr als fraglich, ob sich verschiedene, voneinander unabhängige, verkaufende Unternehmen auf eine solche verschuldensunabhängige Haftung für Verstöße anderer Unternehmen oder des Sponsors einlassen.

"Infizierung" von allen STS-Transaktionen bereits durch eine andere, nicht STS-geeignete Transaktion, Ansteckung auf Programmebene: Im Kommissions- und Parlamentsentwurf zur STS-Regulierung wird festgelegt, dass bereits eine Nicht-STS-Transaktion genügt, um nicht nur das gesamte ABCP-Programm anzustecken (wodurch die emittierten ABCPs nicht STS-fähig würden), sondern auch alle anderen, an sich STS-fähigen Transaktionen (das heißt die entsprechenden Liquiditätslinien) zu infizieren.7) Es ist nicht nachvollziehbar, warum alle anderen, unbeschadeten und STS-fähigen Liquiditätslinien plötzlich mehr Eigenkapitalunterlegung erfordern sollen, nur weil eine einzelne Transaktion - aus welchen Gründen auch immer - sich als nicht STS-fähig herausstellt.

Beschränkung möglicher Forderungsverkäufer auf Unternehmen mit EU-Sitz: Im Entwurf der Europäischen Rates und ebenso im Parlamentsentwurf wird gefordert, dass Originatoren, Sponsoren und SPVs ihren Sitz in der EU haben müssen.8) Dies soll sicherstellen, dass beaufsichtigte Institute sich ihren Verpflichtungen nicht dadurch entziehen können, indem sie Funktionen zu Stellen außerhalb der EU verlagern, sprich dadurch regulatorische Arbitrage betreiben. Im Falle von Unternehmen, die Handelsforderungen in ABCP-Programme verkaufen, führt dies dazu, dass ausländische Tochtergesellschaften nicht mehr in STS-Transaktionen integriert werden dürfen, sofern sie außerhalb der EU domizilieren. Angesichts der Tatsache, dass Unternehmen ohnehin nicht reguliert sind, läuft der Regulierungstext am eigentlichen Sinn und Zweck vorbei. Stattdessen werden die Möglichkeiten der Unternehmen deutlich eingeschränkt, ihre Nicht-EU-Töchter - zum Beispiel aus USA, Kanada oder der Schweiz - in die Transaktionen einzubeziehen.

Offenlegung von Betriebs- und Geschäftsgeheimnissen: Sowohl im Kommissionsentwurf als auch im Parlamentsentwurf finden sich zahlreiche Stellen, die eine Offenlegung von Informationen erfordern, die Betriebs- und Geschäftsgeheimnisse der verkaufenden Unternehmen gegenüber Investoren und damit de facto der Öffentlichkeit offenlegen würden. Dies gilt zum Beispiel für die Offenlegung des "Kreditgewährungsprozesses"9), von historischen Zahlungsverzügen und -ausfällen10), von Namen der verkaufenden Unternehmen11) oder von vertraulichen Transaktionsdokumenten12). Dies alles mag für ABS-Transaktionen durch Banken durchaus nachvollziehbar sein, bei der Verbriefung von Handelsforderungen durch Unternehmen würden allerdings äußerst sensible Daten und Prozesse offengelegt werden. Diese Transparenzerfordernisse gehen zudem an der seit Jahrzenten bewährten Praxis von ABCP-Programmen vorbei, zumal die Investoren ohnehin in praktisch allen europäischen Programmen durch sogenannte "fully supported" Liquiditätslinien geschützt sind.

Regulierung noch nicht praxistauglich

Es bleibt also noch viel zu tun, bis die neue STS-Regulierung eine praxistaugliche Form annimmt. Der Finanz- und Wirtschaftsausschuss des Europäische Parlaments hat bereits von seinen Mitgliedern mehr als 500 Änderungsanträge (!) erhalten, die es alle zu konsolidieren und zu diskutieren gilt. Erst dann kann der Trilog zwischen EU-Kommission, Europäischem Rat und EU-Parlament losgehen.

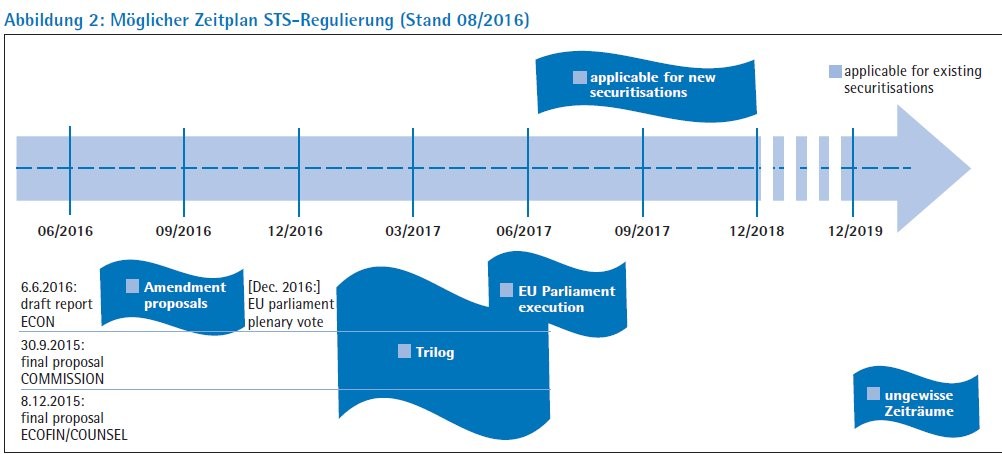

Der weitere Zeitplan der STS-Regulierung kann daher nur grob geschätzt werden. Abbildung 2 zeigt eine mögliche Zeitschiene bis Mitte 2017, wobei davon auszugehen ist, dass eine bereits im Kommissionsentwurf verankerte Übergangsfrist für Altfälle bis Ende 2019 greifen wird.

Eine Frage, die insbesondere auch im Zusammenhang mit den Erwartungen an die Kapitalmarktunion gestellt wird, ist, welche Auswirkungen die künftige Kapitalunterlegung von STS- beziehungsweise Nicht-STS-ABCP-Transaktionen auf die Bereitschaft der Unternehmen haben wird, dieses Instrument (weiterhin) verstärkt zu nutzen.

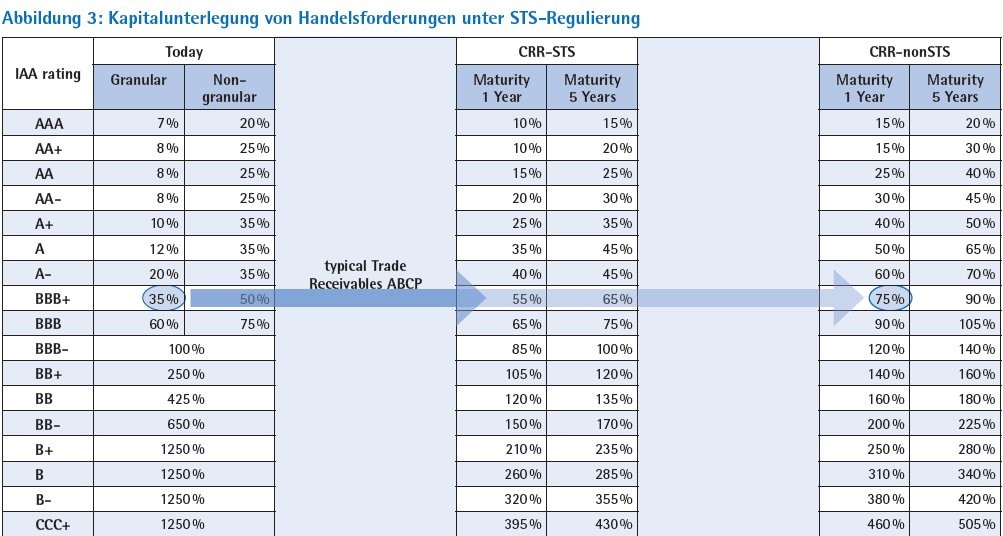

Leider fällt die Antwort hierauf ernüchternd aus. Zum einen ist es angesichts der zahlreichen problematischen Kriterien höchst unsicher, ob Handelsforderungen überhaupt als STS-Verbriefungen gelten können (beziehungsweise verkaufende Unternehmen dies akzeptieren), zum anderen sind die aus der neuen Kapitalunterlegung resultierenden Risikogewichte alles andere als förderlich. Entgegen der bei manchen Politikern verbreiteten Meinung, es würden mit STS-Verbriefungen "den Banken Geschenke gemacht", sieht die Realität anders aus. Es geht nämlich vor allem darum, um wieviel sich die ABCP-Transaktionen verteuern werden und ob sich dieser Preis dann noch für das verkaufende Unternehmen lohnt. Abbildung 3 verdeutlicht dies. Die Kapitalunterlegung typischer Handelsforderungstransaktionen ("A-"-Bereich, granular) würde sich unter STS-Annahme von 20 Prozent auf 40 Prozent verdoppeln, wäre die Transaktion dagegen nicht STS-fähig würde sie sich sogar verdreifachen.

Unterstellt man, dass die durchschnittliche Renditeerwartung an eine Liquiditätslinie bei 10 Prozent des eingesetzten Eigenkapitals liegt, bedeutet eine Erhöhung der RWA-Gewichtung von 20 Prozent auf 40 Prozent eine Verteuerung der erforderlichen Kapitalkosten um 17 bps p. a. beziehungsweise bei Nicht-STS um 34 bps p.a. Für die Realwirtschaft ergibt sich somit in jedem Falle eine Verteuerung durch die künftigen Kapitalunterlegungsvorschriften für ABCP-Transaktionen.

Ob vor diesem Hintergrund die Verbriefung von Handelsforderungen in Deutschland weiterhin ein Erfolgsmodell bleiben wird, ist derzeit offen. Die Voraussetzungen dafür werden aber schwieriger. Die Kapitalmarktunion hat sich dies als Ziel auf die Fahnen geschrieben. Die erfolgreiche Umsetzung ist aber noch ein langer Weg. Es bleibt zu hoffen, dass er am Ende zum Ziel führen wird.

Fußnoten

1) Siehe ZfgK 19-2014, S. 944 bis 946, Autoren: Dr. Reinhard Kudiß und Volker Meissmer

2) Siehe EMEA ABCP Market Summary H1 2015 u.a.m.

3) Siehe TSI-Übersicht über die Verbriefung von Handels- und Leasingforderungen, 26. November 2014, Autor: Volker Meissmer

4) Siehe http://ec.europa.eu/finance/securities/ docs/securitisation/160420-letter-hill_en.pdf und http://ec.europa.eu/finance/securities/docs/ securitisation/160420-letter-hill-annex-2_ en.pdf

5) Siehe http://www.bankofengland.co.uk/financialstability/Documents/cmu/greenpaperesponse.pdf

6) Siehe Art. 13 (8) STS-Regulierungsentwurf der EU-Kommission, unverändert übernommen durch das EU-Parlament

7) Siehe Art. 11 und 13 (1) STS-Regulierungsentwurf der EU-Kommission, unverändert übernommen durch das EU-Parlament

8) Siehe Art. 6 STS-Regulierungsentwurf des Europäischen Rates beziehungsweise Art. 14 a des Reportentwurfs des EU-Parlaments

9) Siehe Art. 5 (1) b (vii a) sowie Art. 5 a des Reportentwurfs des EU-Parlaments

10) Siehe Art. 12 (1) 1j des STS-Regulierungsentwurf des Europäischen Rates

11) Siehe Art. 14 (1) und 14 (4) des STS-Regulierungsentwurf des Europäischen Rates bzw. Reportentwurfs des EU-Parlaments

12) Siehe Art. 5 (1) (c) STS-Regulierungsentwurf der EU-Kommission sowie Art. 12 a Nr. 6 (b) des Reportentwurfs des EU-Parlaments