Die globale Versicherungswirtschaft blickt skeptischer auf die derzeitige Investmentlandschaft. Es sind heute weniger politische Ereignisse, sondern typisch spätzyklische Themen, die vermehrt in den Fokus rücken. Das ergab die im April 2018 durch geführte jährliche Umfrage von GSAM unter 300 Chief Investment Officers (CIOs) und Chief Financial Officers (CFOs) von Versicherungsunternehmen weltweit, die zusammen über 10 Billionen Dollar an globalen Bilanzaktiva repräsentieren.

Viel Bewegung im Versicherungsumfeld

Im letzten Jahr zeichnete sich die Marktlage durch geringe Volatilität und starke Renditen aus. Aktien- und Anleihemärkte kletterten auf immer neue Höchststände. Im Februar 2018 zog die Volatilität dann erstmals wieder an.

Die Zinserhöhungen der US-Notenbank und die breit angelegte US-Steuerreform wirkten sich zuletzt erheblich auf das Geschäftsumfeld globaler Versicherer aus. Die steuerliche Abzugsfähigkeit von Kommunalanleihen wurde neu geregelt, was die amerikanischen Versicherer zwang, den Wert dieser Anlageklasse verglichen mit Unternehmensanleihen zu überdenken. Der Handelskonflikt zwischen den USA und China belastet die globalen Wirtschaftsaussichten.

In Europa hat sich mittlerweile zwar die Erholung verstärkt, doch hinter der Stärke des Inflationsanstiegs steht weiterhin ein Fragezeichen. Die EZB verkündete das Auslaufen ihres quantitativen Lockerungsprogramms.

Laut der letztjährigen Studie bildete politische Unsicherheit im Jahr 2017 die größte Sorgenquelle in der Versicherungsbranche. Mittlerweile sind nunmehr allein makroökonomische Themen tonangebend. Das sich verändernde wirtschaftliche Umfeld führt dazu, dass die Versicherer ihre Portfolios wieder vermehrt absichern und für den Fall eines Abschwungs rüsten. Viele gehen von einer Annäherung an das Ende des niedrigen Zins- und Volatilitätsumfelds aus und haben ihre Erwartungen entsprechend angepasst.

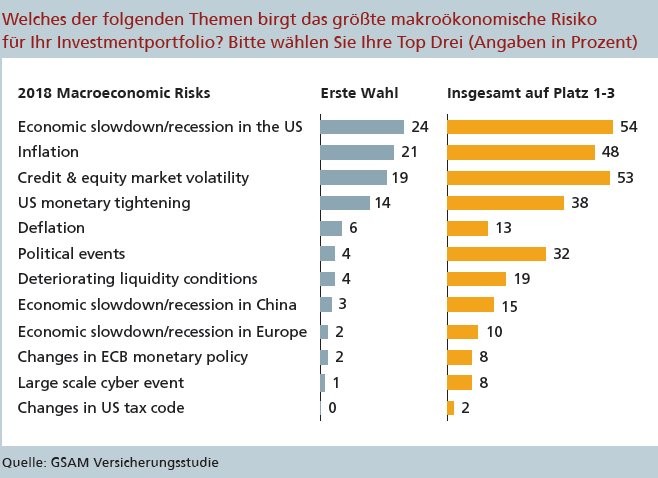

Makroökonomische Risiken: US-Rezession und Marktvolatilität

Die Umfrage hat ergeben, dass die Versicherungswirtschaft dieses Jahr andere makroökonomische Risiken als relevant bewertet als noch 2017. Im letzten Jahr wurde die Liste von politischen Ereignissen wie den Wahlen in Frankreich und Deutschland angeführt. Mittlerweile überwiegen bei den Befragten die Bedenken über eine mögliche Konjunkturabschwächung oder gar eine Rezession in den USA. Zu den zweit- und drittgrößten Risiken zählen die Volatilität an den Kredit- und Aktienmärkten sowie die Inflation. Das Inflationsrisiko nimmt am stärksten zu: 48 Prozent der Versicherer zählen es zu den Top-3-Risiken, verglichen mit 25 Prozent im Vorjahr.

Die Wahrnehmung des Inflationsrisikos hat sich also stark verändert. Zum ersten Mal seit mehreren Jahren sind Versicherer vor allem über die steigende Inflation in ihren Heimatmärkten beunruhigt: 85 Prozent der Versicherungsunternehmen sind sich einig, dass die Inflation innerhalb der nächsten fünf Jahre eine Herausforderung darstellt. Auf der anderen Seite machen sich aktuell nur noch 32 Prozent der befragten Versicherer über eine Deflation an ihren Heimatmärkten in den nächsten fünf Jahren Sorgen, verglichen mit 62 Prozent im Jahr 2016. Knapp 80 Prozent der europäischen Versicherer gehen davon aus, dass eine Deflation in Europa in den kommenden fünf Jahren kein Risiko sein wird. Drei Viertel der Befragten (74 Prozent) sind überzeugt, dass die Inflation in den nächsten zwei bis drei Jahren ein Problem auf ihrem Heimatmarkt sein wird.

Einigkeit über US-Kreditzyklus und geteilte Inflationssorgen

Insgesamt stehen die Versicherer dem aktuellen Investmentumfeld also zunehmend pessimistisch gegenüber. Die Hälfte der Versicherungsunternehmen ist überzeugt, dass sich die Investmentmöglichkeiten verschlechtert haben, während nur 18 Prozent der Meinung sind, dass sie sich verbessern.

Zwei Drittel der Versicherer (65 Prozent) gehen davon aus, dass die Renditen der zehnjährigen US-Treasuries Ende 2018 über 3,0 Prozent steigen und 77 Prozent rechnen damit, dass die Renditen des S&P 500 Index in diesem Jahr positiv sein werden. Nur die Erwartungen für den US-Dollar sind eher geteilt: Etwa ein Drittel der Befragten erwartet eine Währungsabwertung, während ein weiteres Drittel eine Aufwertung des Dollars für realistisch erachtet.

Die Versicherer sind sich überwiegend einig (jeweils 60 Prozent), dass zum einen die späte Phase des US-Kreditzyklus erreicht ist, während sich der globale Kreditzyklus zum anderen eher in seinem mittleren Stadium befindet. Allerdings rechnet aktuell keiner der befragten Versicherer damit, dass sich die amerikanischen oder globalen Credit-Spreads in diesem Jahr deutlich ausweiten werden. Zumal auch erwartet wird, dass die Notenbankpolitik in Europa und Japan noch länger unterstützend wirken dürfte.

Als eine Reaktion auf die zunehmende globale Unsicherheit möchten die Versicherer vermehrt ihre Portfolios risikoärmer aufstellen, statt das Risiko zu erhöhen. Im Vorjahr wollten noch mehr Befragte ihr Portfoliorisiko erhöhen als verringern. Der Anteil der Umfrageteilnehmer, die planten, Risiken in ihren Portfolios zu erhöhen, überstieg die der Teilnehmer, die Risiken reduzieren möchten, um plus 16 Prozent. In der aktuellen Befragung sank dieser Wert auf minus 1 Prozent, das heißt, die Zahl derer, die Risiken reduzieren möchten, überwog. Es ist das erste Mal seit Beginn der Umfrage im Jahr 2012, dass mehr Versicherer planen, ihre Risiken zu reduzieren als zu erhöhen.

Risikobereitschaft der Versicherer: erstmals Reduktion statt Erhöhung

Während die Risikobereitschaft des Gesamtportfolios im Jahr 2018 über das globale Bild hinweg nahezu neutral ist, sind für die einzelnen Regionen differenzierte Pläne zu erkennen. Die nordamerikanischen Versicherer planen die größte Risikoreduzierung (21 Prozent der Befragten). Die europäischen Versicherungsunternehmen sind nur geringfügig risikobereiter. Die Differenz zwischen denjenigen, die das Risiko erhöhen, und denen, die es reduzieren wollen, liegt nur bei plus 2 Prozent, während die asiatischen Versicherer mit 31 Prozent der Befragten die größte Bereitschaft zeigen, ihr Anlagerisiko zu erhöhen.

Die globale Risikoaversion gilt sowohl für Aktien- als auch Kreditrisiken. Weltweit wollen die Versicherer das Aktienrisiko (minus 7 Prozent) und das Kreditrisiko (minus 4 Prozent) senken sowie die Duration reduzieren (minus 6 Prozent). Liquidität bauen die Versicherer auf (plus 12 Prozent), um schnell reagieren zu können, falls sich Investmentchancen bieten. Eine Ausnahme bilden die asiatischen Versicherer, die in diesem Jahr das Kreditrisiko und die Laufzeit erhöhen wollen. Diese Ergebnisse spiegeln die anhaltend hohe Nachfrage nach langfristigen, renditestärkeren US-Krediten durch Versicherer in Asien wider.

Ähnlich wie im Vorjahr gehen die Versicherer generell davon aus, dass ihre Mitbewerber ein angemessenes Anlagerisiko eingehen (69 Prozent). Das größte Risiko für die Kapitalanlage sind laut den Versicherern steigende Zinsen (30 Prozent). Besonders ausgeprägt ist dies in Asien, wo 40 Prozent der Befragten steigende Zinsen als ihr Hauptrisiko fürs Portfolio nennen. Dies ist angesichts ihrer Absicht, die Duration in diesem Jahr zu verlängern, nicht überraschend. Nur 18 Prozent der Versicherer nennen niedrige Renditen als ihr Hauptrisiko im Jahr 2018. Dies ist eine signifikante Veränderung gegenüber der letztjährigen Umfrage, in der niedrige Renditen mit 35 Prozent das größte Risiko darstellten.

Das deutet darauf hin, dass die Versicherer überzeugt sind, an einem bedeutenden Wendepunkt im Niedrigzinsumfeld zu stehen. Es zeichnet sich ab, dass die Versicherer deutlich steigende Zinsen in den USA erwarten. Diese könnten zwar höhere Renditen einbringen, die meisten europäischen Versicherer müssten aber ihre Dollar-Investments in Euro zurückhedgen, wofür die Kosten relativ hoch sind. Ein Investment in US-Unternehmensanleihen mit sehr hoher Kreditqualität würde somit unter dem Strich weniger Rendite erzielen als noch vor ein, zwei Jahren.

Renditeerwartungen: Aktien mit starker Performance ganz weit vorn

Mit großem Abstand erwarten Versicherer, dass Aktien in den nächsten zwölf Monaten die performancestärkste Anlageklasse sind. Die Hälfte der Befragten rechnet damit, dass Aktien aus Schwellenländern zu den drei renditestärksten Anlageklassen gehören werden. Private Equity rangiert mit 48 Prozent auf dem zweiten Platz. Auf Platz drei der renditestärksten Anlageklassen stehen US-Aktien, wobei global betrachtet die Versicherer ihre Renditeerwartungen leicht gesenkt haben. Nur noch 44 Prozent statt wie im Vorjahr 39 Prozent der Befragten sehen US-Aktien im nächsten Jahr als performancestärkstes Segment. Doch bei dieser Assetklasse sind sich die Versicherer uneinig. Immerhin erwarten gleichzeitig 13 Prozent der Befragten, dass US-Aktien im Jahr 2018 zu den renditeärmsten Anlageklassen gehören werden.

Zudem gehen zwei Drittel der Versicherer (68 Prozent) weltweit davon aus, dass Staatsanleihen zu den am wenigsten rentablen Anlageklassen gehören. Weitere 38 Prozent erwarten, dass Barmittel und kurzlaufende Instrumente zu den Assetklassen mit den niedrigsten Renditen gehören. Mit Blick auf den Kreditzyklus rechnen 27 Prozent der Versicherer damit, dass auch Hochzinsanleihen besonders niedrige Renditen abwerfen werden.

Investments in den USA: Absicherungskosten beachten

Für europäische Versicherer gilt indes: Investments in den USA sind mittlerweile weniger attraktiv geworden, da Absicherungskosten die Renditen senken. Wenn man sich die weit verbreitete Absicherung gegen Währungsrisiken etwa beim Dollar anschaut, dann könnten Kosten von über zwei Prozentpunkten anfallen.

Während sich das Wachstum in den USA seinem Höhepunkt nähert, gilt das für Europa vorerst nicht. Daher bleibt es dabei, dass gerade Pfandbriefe und Schuldscheine bei deutschen Versicherungen den Schwerpunkt ihrer Kapitalanlage bilden. Es wird allerdings versucht, etwa mit außerbörslichen Beteiligungen wie Private Equity und Investments in Anleihen oder Aktien der Schwellenländer, Zusatzrenditen zu erzielen.

Portfolioallokation: renditestarke, weniger liquide Assetklassen

Besonders interessiert sind die globalen Versicherer derzeit an renditestarken, weniger liquiden Anlageklassen wie Private Equity (32 Prozent), Infrastrukturanleihen (27 Prozent), gewerbliche Hypothekendarlehen (22 Prozent) und Mittelstandsanleihen (21 Prozent), deren Anteile in der Vermögensallokation der Versicherer erhöht werden könnten. Zudem lässt sich eine Bewegung hin zu variabel verzinslichen Vermögenswerten beobachten. Zum dritten Mal in Folge planen die Versicherer, ihre Allokation in US-Investment-Grade-Unternehmen (7 Prozent) zu erhöhen, die verglichen mit anderen hochwertigen Vermögenswerten höhere Renditen erzielen. Sie beabsichtigen, ihre Engagements in Hochzinsanleihen (minus 10 Prozent) sowie steuerfreie Kommunalanleihen (minus 9 Prozent) zu reduzieren. Diese Abwärtstendenzen sind wahrscheinlich eine Reaktion auf die US-Steuerreform und den fortgeschrittenen Kreditzyklus in den USA, weil dort der Großteil dieses Marktes beheimatet ist. Die Versicherer wollen ihr Portfolio hinsichtlich ihrer langfristigen Verpflichtungen adäquat ausrichten und beobachten steigende Ausfallraten oder eine Verschlechterung von Ratings sehr genau.

Ziel: Risikoabsicherung und angemessene Renditen

Auch der Blick auf die regionalen Veränderungen bei den Asset-Allokationsplänen zeigt weltweit nach wie vor ein starkes Interesse an Aktien und privatem Fremdkapital im weitesten Sinne. In Nordamerika nahm Private Equity (33 Prozent) die erste Position der Top-5-Liste an, was vermutlich auf die eher größere Zugänglichkeit zu dieser Anlageklasse zurückzuführen ist.

Die europäischen Versicherer identifizieren Private Equity (21 Prozent) und europäische Aktien (17 Prozent) als neue Top-5-Prioritäten im Jahr 2018 und ersetzen damit effektiv Infrastruktur- und Immobilienaktien aus der Umfrage 2017. Daneben sind noch Infrastruktur anleihen (31 Prozent), Mittelstandsanleihen (22 Prozent) sowie gewerbliche Hypothekendarlehen (18 Prozent) in den Top 5 der europäischen Versicherungsunternehmen.

In einer Zeit mit geringer Marktvolatilität auf der einen Seite und hoher geopolitischer Unsicherheit auf der anderen haben die globalen Versicherungsunternehmen unterschiedliche Erwartungen was den Kreditzyklus, Zinsen, Risikobereitschaft und Anlagerenditen angeht. Da die Zinsen und Aktienbewertungen ansteigen, wollen sich die Versicherer jedoch alle langfristig eher konservativ aufstellen. Das Ziel ist, durch einen effizienten Einsatz des Kapitals eine angemessene Rendite zu erzielen, ohne die Portfolios im Falle eines makroökonomischen Abschwungs übermäßig zu gefährden.