Hohe Volatilität bei Aktien prägten in den vergangenen Wochen das Bild an den Finanzmärkten. Zudem stellt sich die Frage, ob das aktuelle Anziehen der Inflation bereits das Ende der gefürchteten deflationären Tendenzen darstellt oder lediglich eine kurzfristige Gegenbewegung. Sicher scheint, dass auch weiterhin Phasen erhöhter Volatilität an den Märkten zu erwarten sind. Damit nimmt die Planungssicherheit für institutionelle Anleger ab. Und das vor dem Hintergrund, dass ein Großteil des von ihnen verwalteten Vermögens in festverzinsliche Wertpapiere investiert ist.

Institutionelle im Anlage-Dilemma

Studien zeigen, dass bei Pensionsfonds etwa die Hälfte der Assets auf festverzinsliche Wertpapiere und nur ein Drittel auf Aktien entfallen. Aktien-Investments - und damit die Möglichkeit, an Aktienrallyes zu partizipieren - dürfen nur sehr begrenzt getätigt werden, sei es aus regulatorischen Gründen oder aus Risiko- und Volatilitätsgesichtspunkten. Hinzu kommt, dass traditionelle Staatsanleihen kaum attraktive oder sogar negative Renditen bieten. Und bei Anleihen niedriger Bonität stellt sich die Frage, inwieweit die aktuellen Kreditprämien noch adäquat für die eingegangen Ausfallrisiken entschädigen.

So wundert es nicht, dass das Interesse institutioneller Anleger an alternativen Investmentstrategien weiter wächst. Schließlich suchen diese nach stabilen Renditen, geringer Volatilität sowie Anlagen mit geringer Korrelation zu traditionellen Assetklassen. Alternative Investments tragen zur Diversifizierung bei und liefern stabile Zusatzrenditen - eine Eigenschaft, der insbesondere im Niedrigzinsumfeld eine immer größere Bedeutung zukommt. Auch deshalb planen institutionelle Investoren ihre Exposure in Alternatives weiter auszubauen. So schätzt McKinsey, dass alternative Investments bis 2020 weltweit einen Anteil von 15 Prozent an den verwalteten Vermögen ausmachen - und 40 Prozent der Erträge stellen. McKinsey zufolge hat sich das Volumen von alternativen Investments seit 2005 weltweit auf 7,2 Billionen US-Dollar verdoppelt. Verstärkt richten Altersvorsorgeeinrichtungen, Lebensversicherer und Vermögensverwalter ihr Augenmerk daher auf Investments in Private Equity, Real Assets wie Infrastruktur und Immobilien sowie alternative Investmentstrategien.

Private Equity ist eine anspruchsvolle und aufwendige, aber potenziell lohnende Assetklasse. Wer langfristig und stetig investiert, kann attraktive Renditen erzielen. Eine Diversifikation lässt sich beispielsweise über verschiedene Vintage-Jahre und

Anlagestile erzielen. Sogenannte Secondaries gelten im Bereich Private Equity als interessantes Segment für die Zukunft. Dabei handelt es sich um die Veräußerung bereits laufender beziehungsweise investierter Private Equity Investments an einen anderen Private Equity Fonds. Gründe für den Verkauf können unter anderem Änderungen der Investmentschwerpunkte, Cash-Erfordernisse oder regulatorische Anforderungen sein.

Geringere Belastung des Risikobudgets

Auf der anderen Seite können mit dem Kauf von reiferen Investments das "Blind Pool"-Risiko vermieden und im Vergleich zu Primaries früher Ausschüttungen generiert werden, womit das Risikobudget der Investoren in deutlich geringerem Maße belastet wird. Diese Eigenschaft erscheint insbesondere aufgrund der Nachfrage nach von Beginn an nennenswerten Performancebeiträgen oder Cashflows bei Private Equity Investments sehr attraktiv. Secondaries Funds können Investoren somit ein attraktives, risikoadjustiertes Exposure an einem breit diversifizierten Private-Equity-Portfolio bieten.

Wie aktuell eine Mercer-Studie zeigt, sind in europäischen Pensionsplänen im Schnitt 14 Prozent des gesamten Anlagevolumens in alternativen Anlagen inklusive Real Estate investiert. Diese weisen im Vergleich zu traditionellen Anlageklassen ein schnelleres Wachstum auf. Bei Investments in Gewerbe- und Wohnimmobilien sowie in Infrastruktur birgt der eigentliche Nachteil dieser Sachwertbeteiligungen - ihre Illiquidität - Chancen auf die Vereinnahmung attraktiver Illiquiditätsprämien. Investments in Real Assets wie Immobilien und Infrastruktur bieten potenziell stetige Cashflows und Wertsteigerungen. Darüber hinaus lässt sich - wenn gewünscht - ein Nachhaltigkeitsansatz integrieren, zum Beispiel im Bereich erneuerbarer Energien.

Alternative Strategien: Chance auf Diversifikation und Zusatzerträge

Ein weiterer Weg sind alternative Investmentstrategien, die unabhängig von Benchmarks potenziell alle Einflussfaktoren einer erfolgreichen Anlage gleichwertig berücksichtigen: stabile Rendite und niedriges Risiko bei gleichzeitiger Liquidität. Optionsstrategien sind so ein Ansatz: Institutionelle Anleger können auf diese Weise durch die Einnahme von Optionsprämien Zusatzerträge zum bereits bestehenden Portfolio generieren. Diese Strategien bieten damit - gerade auch in unsicheren Zeiten - einen sehr guten Diversifikationseffekt, da mit wachsenden Volatilitäten höhere Optionsprämien realisiert werden können.

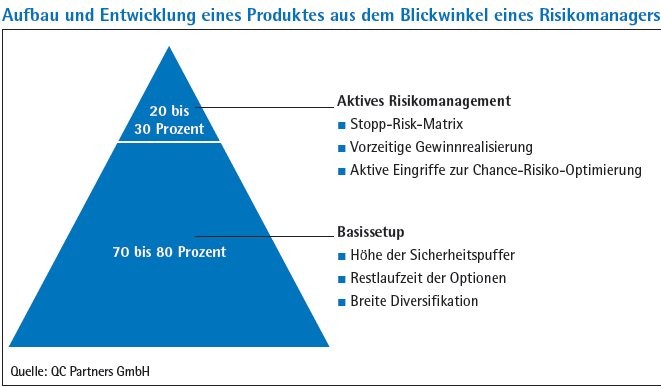

Doch kommt im Rahmen einer solchen Strategie nicht nur dem Erzielen absolut positiver Erträge eine große Bedeutung zu. Auch einem konsequenten und transparenten Risikomanagement als integraler Bestandteil wird eine immer höhere Wertigkeit beigemessen. Risikomanagement bezieht sich dabei sowohl auf den täglichen Investmentprozess als auch bereits im Vorfeld auf das Basis-Setup der Produkte. Es gilt, verschiedene Schutzmechanismen einzubauen, um den gestiegenen Anforderungen institutioneller Kunden zu entsprechen.

Beispielsweise können bei Optionsstrategien nur gelistete Optionen mit einer durchschnittlichen Restlaufzeit von einem Monat verkauft werden, die einen Sicherheitspuffer von mindestens 15 Prozent aufweisen. Aufgebaut wird dieser Puffer, indem der Basispreis der Verkaufsoption um 15 Prozent unter dem Ausgangskurs des Basiswerts angesetzt wird: Damit ist die Option "aus dem Geld" und der Optionsverkäufer erleidet selbst dann keinen Verlust, wenn der Basiswert innerhalb eines Monats bis zu 15 Prozent an Wert verliert. Neben dem Sicherheitspuffer können eine konsequente Stop-Loss-Systematik sowie vorzeitige Gewinnrealisierungen dazu dienen, potenzielle Risiken einzelner Optionspositionen zu senken und zusätzliches Renditepotenzial zu schaffen. Ist das Konzept zudem derart gestaltet, dass sich die Optionen nicht auf Einzelwerte, sondern auf Aktienindizes in aller Welt - Europa, Amerika, Asien - beziehen, wird das Portfolio nicht nur nach den verschiedenen Basiswerten diversifiziert, sondern auch nach den unterschiedlichen Verfallsterminen der Optionen.

Aufsetzen von Spezialfonds

Solche Optionsschreibestrategien mit aktivem Risikomanagement sind ein Beispiel einer liquiden alternativen Anlageklasse, die potenziell absolut positive Erträge bei geringen Wertschwankungen und geringer Korrelation zu anderen Assetklassen generieren kann. Ihr zusätzlicher Vorteil: Sie lassen sich auf bestehende Anleiheportfolios als Spezialfonds aufsetzen. Das heißt: Im Sinne einer offenen Architektur ist eine individuelle Ausgestaltung bei der Umsetzung der Strategie ins institutionelle Portfolio möglich. Alternative Investments lassen sich also mit Spezialfonds-Lösungen kombinieren: Beispielsweise können Anleiheportfolios mit Multi-Asset- oder Absolute-Return-Konzepten ideal verbunden werden. Auch kann der Investor ein bereits bestehendes Anleihenportfolio zur Abdeckung der Margin-Forderungen des Optionsportfolios verwenden, sodass für die möglichen Zusatzerträge nahezu kein zusätzlicher Kapitalaufwand für den Anleger erforderlich ist.

Nicht nur im derzeitigen Marktumfeld können alternative Investmentstrategien für professionelle Anleger eine interessante Ergänzung ihres bestehenden Portfolios sein. Wichtig ist dabei, die Qualität einer Strategie genau zu prüfen. Dabei sind eine gute Erfolgsbilanz, striktes Risikomanagement und hohe Liquidität der gehandelten Optionen nur einige der Kriterien, die Investoren beachten sollten. Anbieter solcher Lösungen sollten den gehobenen Anforderungen institutioneller Kunden an ein konsequentes, transparentes Portfolio- und Risikomanagement Rechnung tragen und Themen wie Struktur, Höhe des Kapitalaufwands, Liquidität und regulatorisches Umfeld berücksichtigen beziehungsweise managen können.