Die Bewertung von Immobilien kann als ordnungsgemäßer Prozess definiert werden. Er umfasst die Sammlung von Daten, deren Analyse und die Ableitung eines Markt- und/oder Beleihungswertes. Diese Definition des Ablaufs des Bewertungsprozesses stammt aus dem Jahr 1941 und wurde von George Schmutz formuliert. Im gleichen Jahr baute Konrad Zuse den ersten funktionsfähigen Computer der Welt.

Deutlich erhöhte Geschwindigkeit der Prozessschritte

Während sich der Ablauf des Bewertungsprozesses bis zum heutigen Zeitpunkt kaum geändert hat, hat die Entwicklung der Computertechnik eine atemberaubende Entwicklung genommen, die spätestens mit Aufkommen des Internets und der damit einhergehenden globalen Vernetzung zunehmend die Zusammenarbeit verändert und Prozesse neu definiert. Gleichzeitig werden immer mehr Daten gesammelt und digital verfügbar gemacht. Die andere Seite der Medaille ist, dass in diesem Zug ganz neue Spieler auf dem Markt treten, auf dem schon ein starker Wettbewerb herrscht und traditionelle Geschäftsmodelle herausfordern. Zusätzlich stellen das historisch niedrige Zinsniveau und die steigenden regulatorischen Anforderungen der Aufsichtsbehörden die Banken vor neue Herausforderungen. Die genannten Faktoren führen dazu, dass die Digitalisierung der deutschen Finanzwirtschaft in vollem Gange ist und mit einem deutlichen Abbau von Arbeitsplätzen und einer Ausdünnung des Filialnetzes einhergeht.

Diese Ausgangslage hat auch enorme Auswirkungen auf die Bewertungsprozesse in den Banken, vor allem im Bereich der Vergabe von Kleindarlehen. Zwar müssen immer noch die gleichen Prozessschritte durchlaufen werden, die schon 1941 formuliert wurden. Die Geschwindigkeit mit der sie durchlaufen werden, hat aber deutlich zugenommen. Hierbei muss immer beachtet werden, dass die Prozesse den erhöhten regulatorischen Anforderungen nach Basel III und der Beleihungswertermittlungsverordnung (BelWertV) genügen müssen.

Automatisierte Modelle vor allem bei Kleindarlehen

So sind Bewertungen heute nicht mehr nur nötig, um die Chancen- und Risikobeurteilung bei der Sicherheitenbewertung im Rahmen der Kreditvergabe und die Vorgaben des Pfandbriefgesetzes zu erfüllen. Vielmehr sind sie auch bei der Feststellung der Höhe der Eigenkapitalunterlegung gemäß Basel III und Solvabilitätsverordnung (SolvV) von maßgeblicher Bedeutung. Dies führt zu der Entwicklung von Softwarelösungen, die die drei grundsätzlichen Eigenschaften des Bewertungsprozesses umfassen: die Datensammlung, die Datenanalyse und eine Festlegung des Markt- und Beleihungswertes.

Vor allem im Kleindarlehensbereich stellt die Anwendung von automatischen Bewertungsmodellen (englisch: "Automated Valuation Model", AVM) eine bedeutende Entwicklung dar. Diese sind heute im Bewertungsprozess von Eigenheimen und Eigentumswohnungen nicht mehr wegzudenken. Dabei bedarf der Begriff "automatisch" im Zusammenhang mit der Markt- oder Beleihungswertermittlung im Bankenbereich einer Klarstellung. Grundsätzlich sind diese Modelle in der Lage, Immobilien unabhängig von einer Person zu bewerten, dafür sind sie sogar historisch gesehen erschaffen worden.

Regulatorische Einschränkungen

Vor dem Hintergrund der aktuellen gesetzlichen und regulatorischen Anforderungen ist dies aber nicht erlaubt, da zum Beispiel der Artikel 229 Absatz 1 der Capital Regulations Requirements (CRR) sowie die Wohnimmobilienkreditrichtlinie beziehungsweise § 505 BGB die Wertermittlung durch einen unabhängigen Gutachter verlangen. Deshalb ist es sinnvoller von einer computergestützten Immobilienbewertung zu sprechen, da hier der unabhängige Sachverständige jederzeit den Bewertungsprozess steuern kann und seine Expertise letztendlich zur Ermittlung des Markt- und/oder Beleihungswerts führt. Computergestützt bedeutet in diesem Zusammenhang, dass das Modell die relevanten Marktinformationen in Bezug auf das zu bewertende Objekt bündelt und so dem Wertermittler für die Bewertungsparameter auf die zu bewertende Immobilie Vorschläge unterbreitet. Mit anderen Worten, die Datensammlung und die Vorselektion der zu analysierenden Daten wird durch das Bewertungsmodell vorgenommen.

Dies ist der entscheidende Produktivitätsgewinn, die zeitintensive Suche nach Informationen wird verringert und der Sachverständige kann sich um die Analyse und kritische Würdigung der Daten kümmern und diese nach seinem Ermessen anpassen. In Verbindung mit einem Geoinformationssystem (GIS) kann der Gutachter darüber hinaus über die geokodierte Adresse der Immobilie neben den reinen Bewertungsparametern zusätzliche Informationen zum Objekt abrufen. So ist es möglich, etwa die Erreichbarkeit von Bildungseinrichtungen oder der nächsten Einkaufsmöglichkeit zu berechnen und zu visualisieren, digitale Liegenschaftskarten und weitere Informationen wie Hochwasserrisiken und Lärmbelastung einzubinden.

Repräsentative Datenbasis ist unerlässlich

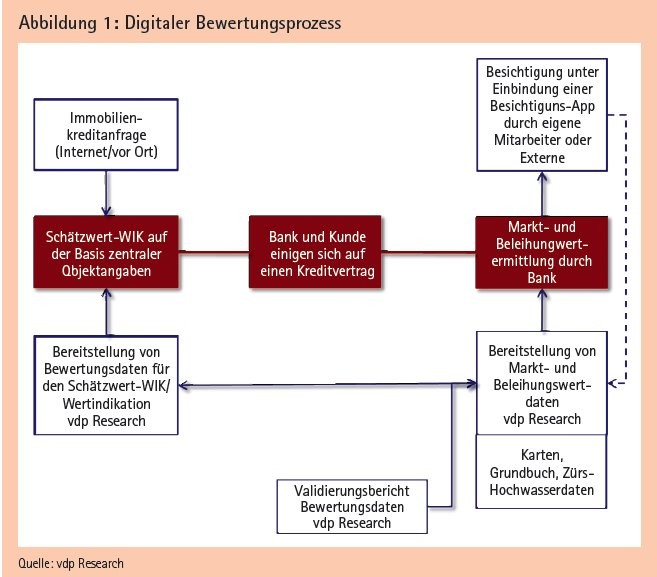

Die genannten Systeme besitzen hohe Anforderungen an die Datenqualität und -verfügbarkeit. Nur mit Hilfe einer repräsentativen Datenbasis lassen sich Bewertungsparameter ableiten, die das Marktgeschehen präzise erfassen. Der Prozess beginnt heute schon meistens dann, wenn der Kunde eine Kreditanfrage stellt. Hier wird der Kundenberater auf Grundlage der Kundenangaben eine erste Wertindikation vornehmen, um die grundsätzliche Werthaltigkeit der Immobilie zu bestimmen.

Die Informationen für die Wertindikation stammen aus demselben Modell, welches für die spätere Bewertung verwendet wird. Es stellt aber an den Nutzer nicht so hohe Anforderungen, wie eine vollständige Markt- und Beleihungswertermittlung. Kommt der Kreditvertrag mit der Bank zustande, wird die Wertindikation in die Marktfolge weitergeleitet und eine Bewertung veranlasst (siehe Abbildung 1).

Die Besichtigung wird ausgelöst und durch die Bank selbst oder einen externen Dienstleister auf dem elektronischen Weg unter Verwendung eines Tablets und der entsprechenden App durchgeführt. Bilder und Gebäudeinformationen werden automatisch in die Bewertungssoftware eingespielt und gesichert. Der Gutachter ruft dann nach der Beurteilung der Informationen die entsprechenden Bewertungsparameter aus dem Bewertungsmodell ab und prüft diese.

Drei verschiedene Verfahren

Das Herzstück für die Ableitung der Bewertungsparameter stellt der Bewertungsalgorithmus dar. Dieser verbindet die in den Datenbanken enthaltenen Informationen mit den statistisch ermittelten Parametertabellen für die einzelnen Bewertungsverfahren. Darüber hinaus werden auch die Wertermittlungsrichtlinien der Banken sowie die gesetzlichen Rahmenbedingungen in dem Algorithmus abgebildet.

Grundsätzlich stehen für die Bestimmung des Markt- oder Beleihungswertes drei Verfahren zur Verfügung: das Ertragswert-, das Vergleichswert- und das Sachwertverfahren. Welches Verfahren konkret anzuwenden ist, hängt von der Objektart und der Nutzungsfähigkeit der zu bewertenden Immobilie ab. So kann beispielsweise bei Eigenheimen entweder das Sachwert- oder das Vergleichswertverfahren angewendet werden, wobei das Sachwertverfahren derzeit noch dominiert. Bei Eigentumswohnungen wird in der Praxis zwischen dem Ertrags- und Vergleichswertverfahren gewählt, wobei letzteres in der Regel zur Anwendung kommt.

Um überhaupt von einem computerunterstützten Bewertungsmodell sprechen zu können, müssen für die drei möglichen Wertermittlungsverfahren, die eine Reihe von Variablen enthalten, geeignete Daten zusammengestellt werden. Von besonderer Bedeutung für die Bewertung sind Bodenpreise, Mieten, Wohnungs- und Hauspreise sowie Liegenschafts- und Kapitalisierungszinsen. Das computerunterstützte Bewertungsmodell der vdpResearch (CIB) greift dabei auf unterschiedliche Datenbanken zurück. Die Transaktionsdatenbank des Verbandes deutscher Pfandbriefbanken (vdp) stellt die wichtigste Datenquelle für das Bewertungsmodell dar.

Diese Datenbank besteht aus Objektdaten, die im Rahmen der Finanzierung von Immobilien und der damit verbundenen Objektbewertung erhoben werden. Die repräsentative Transaktionsdatenbank, in die gegenwärtig nahezu 600 Kreditinstitute aus verschiedenen Institutsgruppen einliefern, enthält flächendeckend sowohl dokumentierte Kaufpreise und Mieten als auch die dazugehörigen zentralen preisbestimmenden Eigenschaften dieser Objekte. Sie umfasst rund 30 Prozent der jährlichen Transaktionen auf dem deutschen Wohnimmobilienmarkt (siehe Abbildung 2).

Bodenrichtwerte als integraler Bestandteil der Immobilienbewertung

Mittels statistischer Verfahren, die die Unterschiedlichkeit der Immobilien geeignet berücksichtigen, generiert die vdp Research aus diesen Angaben Vergleichspreise und -mieten, Sachwertfaktoren und Liegenschaftszinssätze nach einem deutschlandweit einheitlichen Modell. Die verwendeten Modelle basieren dabei auch auf dem Fachwissen und der Kompetenz der zertifizierten Gutachter aus den im vdp zusammengeschlossenen Kreditinstituten. Die so abgeleiteten Bewertungsparameter werden in Form von Tabellen in CIB eingepflegt. Die Daten werden quartalsweise überprüft und angepasst.

Eine wichtige Aufgabe ist die fortlaufende Validierung der Daten und Ergebnisse mit anderen Datenquellen. Ein besonderes Augenmerk wird auf die Verbindung der Auswertungen der Transaktionsdatenbank mit vorhandenen Auswertungen der Kaufpreissammlungen der Gutachterausschüsse für Grundstückswerte (GAG) gelegt, welche vor allem für die Bereitstellung von Bodenpreisen von Bedeutung sind. Diese Preise firmieren unter dem Begriff "Bodenrichtwerte". Der Terminus drückt aus, dass es sich um Wertvorschläge handelt, die keinen rechtsverbindlichen Charakter haben. Aufgrund der hohen Akzeptanz sind Bodenrichtwerte heute integraler Bestandteil der Immobilienbewertung. Die Einbeziehung der Bodenrichtwerte in der computerunterstützten Immobilienbewertung ist deshalb nahezu zwingend.

Die Verwendung der Bodenrichtwerte in automatisierten Bewertungsmodellen birgt jedoch einige Schwierigkeiten. So aktualisieren die Gutachterausschüsse die Bodenrichtwerte gewöhnlich alle zwei Jahre. In Phasen starker Preisveränderungen kann es dementsprechend zu mehr oder weniger deutlichen Über- oder Unterschätzungen der tatsächlichen Preisniveaus auf den Grundstücksmärkten kommen. Diese Problematik greift zum Beispiel der Gutachterausschuss der Stadt München in seinem Quartalsbericht 3/2017 auf. Demzufolge lagen die Preise für Einfamilienhausgrundstücke im dritten Quartal 2016 im Durchschnitt über alle Wohnlagen zirka 15 Prozent über den aktuellen Bodenrichtwerten zum 31. Dezember 2016. Um die derzeitige Marktentwicklung zu berücksichtigen, erfolgt vonseiten der vdp Research eine regelmäßige Anpassung der Bodenrichtwerte.

Preisinserate als einzige Quelle problematisch

Eine weitere Quelle zur Validierung von Bewertungsparametern sind Datenbanken über inserierte Preise, von denen in Deutschland mehrere geführt werden. Diese sehr großen Datensammlungen beinhalten in aller Regel neben Angebotspreisen und -mieten auch verschiedene, uneinheitliche Objektbeschreibungen. Sie lassen sich nach einem Filterprozess statistisch auswerten und für die aktuelle Markteinschätzung nutzen. Die Anwendung von Angebotspreisen und -mieten für die alleinige Herleitung von Bewertungsparametern ist umstritten.

Weil vor allem die Angebotspreise immer wieder deutlich von den tatsächlichen Transaktionspreisen abweichen, ist eine empirisch abgesicherte Immobilienbewertung auf der Grundlage von Preisinseraten allein mit erheblichen Problemen behaftet.

Vor diesem Hintergrund sollten Angebotspreise lediglich für ergänzende Analysen herangezogen werden, zumal sie als einzige Quelle von der BaFin ohnehin nicht akzeptiert sind und in Prüfungen regelmäßig moniert werden. Hat der Gutachter alle Informationen bezüglich der Immobilie geprüft, so setzt er den Markt- und/oder Beleihungswert fest und hat damit den Bewertungsprozess abgeschlossen.

Steigende Akzeptanz in der Kredwirtschaft

Die anfängliche Skepsis gegenüber computergestützten Bewertungsmodellen auf Seiten der Kreditwirtschaft ist einer zunehmenden Akzeptanz gewichen. Zum einen lässt die hohe Wettbewerbsintensität im Bankensektor den Instituten keine andere Wahl. Zum anderen konnten die Vorbehalte vieler, die solche Modelle aufgrund der verwendeten statistischen Verfahren als "Blackbox" betrachten, durch ausführliche Methoden- und Validierungsberichte ausgeräumt werden, auch wenn an dieser Stelle sicherlich noch Handlungsbedarf besteht.

Hier werden in den nächsten Jahren weitere Entwicklungen zu sehen sein, die noch stärker von maschinellem Lernen geprägt sind. Auch werden durch Entwicklungen wie das Building Information Modelling (BIM) und Virtual Reality (VR) weitere Veränderungen auf die Gewinnung und Verarbeitung von Informationen im Rahmen der Bewertung von Immobilien auf die Sachverständigen zukommen.

Die nach wie vor hohe Bedeutung der Gutachter bei der Bewertung von Immobilien bleibt unangefochten bestehen. Das Aufgabenfeld wird sich jedoch verschieben, indem die Analyse einen noch größeren Teil als die reine Sammlung von Daten einnehmen wird. Die computergestützten Vorschläge werden erst durch die fachkundige Würdigung des Gutachters in substantielle Markt- und Beleihungswerte überführt. Mit der computerunterstützten Immobilienbewertung steht letztendlich ein digitales Instrument bereit, welches die vorhandenen Marktinformationen effizient und kostengünstig bündelt und in eine für den Immobiliengutachter überprüfbare Form verdichtet.